Marktübersicht

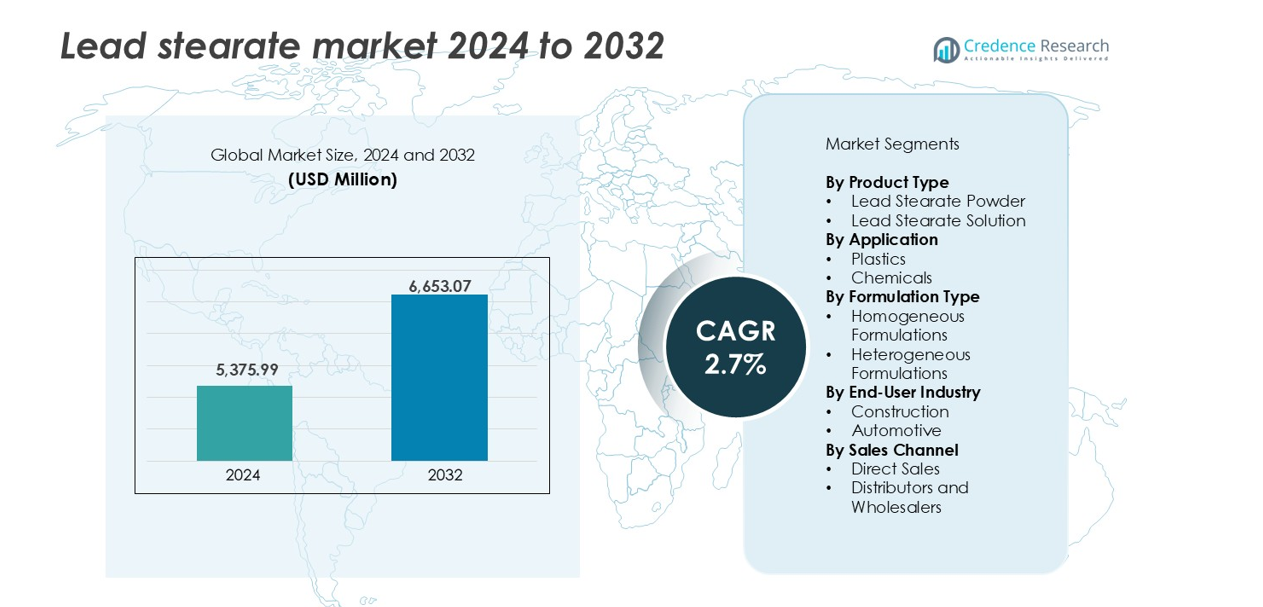

Die Größe des Bleistearat-Marktes wurde im Jahr 2024 auf 5.375,99 Millionen USD geschätzt und soll bis 2032 6.653,07 Millionen USD erreichen, bei einer CAGR von 2,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Bleistearat-Marktgröße 2024 |

USD 5.375,99 Millionen |

| Bleistearat-Markt, CAGR |

2,7% |

| Bleistearat-Marktgröße 2032 |

USD 6.653,07 Millionen |

Der Bleistearat-Markt wird von einer Mischung aus globalen und regionalen Akteuren dominiert, wobei bedeutende Beiträge von Unternehmen aus China und Indien kommen. Zu den wichtigsten Herstellern gehören WSD Chemical Limited, American Elements, Triveni Interchem Private Limited, POCL Enterprises Limited und Xiamen Hisunny Chemical Co., LTD. Diese Unternehmen konzentrieren sich auf industrielle Formulierungen und bedienen die PVC-, Kunststoff- und Schmierstoffsektoren in mehreren Regionen. China hält aufgrund kostengünstiger Produktion und Exportkapazität eine starke Lieferposition, während indische Unternehmen wettbewerbsfähige Preise und regionale Dominanz aufrechterhalten. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 45 % im Jahr 2024 an, angetrieben durch hohen Kunststoffverbrauch, Infrastrukturprojekte und expandierende Automobilproduktion. Marktteilnehmer stärken weiterhin ihre Vertriebs- und Compliance-Fähigkeiten, um sowohl regulierte als auch aufstrebende Märkte zu erschließen.

Markteinblicke

- Der Bleistearat-Markt wurde im Jahr 2024 auf 5.375,99 Millionen USD geschätzt und soll bis 2032 6.653,07 Millionen USD erreichen, mit einem Wachstum von 2,7 % CAGR während des Prognosezeitraums.

- Die steigende Nachfrage nach PVC-Wärmestabilisatoren in Bau- und Automobilanwendungen treibt das Marktwachstum an, insbesondere in kostenempfindlichen Regionen, die bleibasierte Additive bevorzugen.

- Ein wichtiger Trend ist die Dual-Markt-Strategie, bei der Anbieter sowohl regulierte Märkte mit bleifreien Alternativen als auch aufstrebende Volkswirtschaften mit traditionellen Bleistearat-Formulierungen bedienen.

- Der Markt bleibt fragmentiert, wobei indische und chinesische Akteure starke Anteile halten; Unternehmen konkurrieren in Bezug auf Preis, Lieferzuverlässigkeit und Kompatibilität mit bestehenden Compoundierungssystemen.

- Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von 45 % im Jahr 2024 an, gefolgt von Nordamerika mit 18 % und Europa mit 14 %; Kunststoffe hielten über 70 % des Anwendungssegments, während Bleistearat-Pulver mehr als 65 % des Produkttyps ausmachte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Bleistearatpulver hält den dominierenden Anteil im Segment der Produkttypen und macht 2024 über 65% des Marktes aus. Sein weit verbreiteter Einsatz in PVC-Stabilisatoren und Schmiermitteln für die Kunststoffherstellung unterstützt die starke Nachfrage. Die Pulverform ermöglicht eine einfache Mischung mit Polymermatrizen, was es zur bevorzugten Wahl bei Extrusions- und Formgebungsprozessen macht. Konsistente Leistung, hohe thermische Stabilität und Kosteneffizienz treiben seine Auswahl in industriellen Anwendungen an. Im Gegensatz dazu wird Bleistearatlösung in Nischenprozessen verwendet, bei denen flüssige Formulierungen für eine gleichmäßige Dispersion erforderlich sind.

- Zum Beispiel produziert Baerlocher jährlich über 40.000 Tonnen metallische Stearate in einzelnen Anlagen, aber ihr Produktionsfokus hat sich auf umweltfreundliche Calcium-Zink-Stearate für die moderne starre PVC-Verarbeitung verlagert, im Einklang mit aktuellen Nachhaltigkeitstrends.

Nach Anwendung

Kunststoffe haben sich als führendes Anwendungssegment herausgestellt und erobern 2024 mehr als 70% des Marktes. Bleistearat fungiert als Hitzestabilisator und Schmiermittel in der Kunststoffproduktion, insbesondere in starren PVC-Verbindungen, die in Rohren, Kabeln und Profilen verwendet werden. Seine Fähigkeit, die Verarbeitbarkeit zu verbessern und den Abbau bei Hochtemperaturprozessen zu reduzieren, treibt den konstanten Einsatz an. Das chemische Segment folgt, wo Bleistearat als Katalysator oder Reaktionszwischenprodukt dient. Allerdings begrenzt die regulatorische Überprüfung seine Expansion im Vergleich zur dominanten Kunststoffanwendung.

- Zum Beispiel liefert die Reagens Group, ein führender Anbieter nachhaltiger PVC-Additive, Calcium-Organische Systeme (COS) und Calcium-Zink-basierte Stabilisatoren für Extrusionslinien, die jährlich ein großes Volumen an starrem PVC in ganz Europa und Asien produzieren, nachdem sie bleibasierte Stabilisatoren in Europa vollständig ausgemustert haben.

Nach Formulierungstyp

Homogene Formulierungen führen dieses Segment mit einem Marktanteil von über 60% im Jahr 2024 an. Diese Formulierungen bieten eine konsistente Leistung über Produktionschargen hinweg und gewährleisten eine gleichmäßige Dispersion und Kompatibilität mit Basismaterialien. Homogene Typen werden in automatisierten Kunststofffertigungslinien bevorzugt, wo Präzision und Wiederholbarkeit entscheidend sind. Ihre einfache Integration in standardisierte Mischvorgänge unterstützt die Nachfrage zusätzlich. Heterogene Formulierungen, obwohl sie in spezialisierten Setups verwendet werden, stoßen aufgrund inkonsistenter Mischung und Leistungsvariabilität unter wechselnden Verarbeitungsbedingungen auf Einschränkungen.

Wichtige Wachstumsfaktoren

Hohe Nachfrage in der PVC-Verarbeitung und Stabilisierung

Bleistearat spielt eine entscheidende Rolle bei der Produktion von starren PVC-Produkten, indem es als Hitzestabilisator und internes Schmiermittel fungiert. Seine Fähigkeit, die Verarbeitbarkeit zu verbessern und die Polymerintegrität während der Hochtemperaturextrusion und -formung zu erhalten, unterstützt den breiten Einsatz in der Rohr-, Kabel- und Profilherstellung. Die Bau- und Infrastruktursektoren sind stark auf starres PVC angewiesen, was den Verbrauch von Bleistearat steigert. Das Wachstum in städtischen Entwicklungs- und Renovierungsprojekten, insbesondere im asiatisch-pazifischen Raum, stärkt diese Nachfrage. Die Wirksamkeit der Verbindung bei der Stabilisierung des Chlorabbaus während der PVC-Verarbeitung verschafft ihr einen Kosten-Leistungsvorteil gegenüber Alternativen. Hersteller in aufstrebenden Märkten bevorzugen weiterhin bleibasierte Additive aufgrund ihrer Erschwinglichkeit, was die Marktexpansion trotz globaler regulatorischer Veränderungen verstärkt.

- Zum Beispiel betreibt Finolex Industries PVC-Extrusionslinien mit einer Kapazität von über 495.000 Tonnen jährlich und verwendet bleifreie, UV-stabilisierte Materialien in der Rohrproduktion.

Expansion der Automobil- und Industriellen Fertigung

Das Wachstum der Automobilproduktion, insbesondere in Asien und Osteuropa, unterstützt den Markt für Bleistearat durch seine Verwendung in Kunststoffkomponenten unter der Motorhaube und Drahtbeschichtungen. Die thermische Stabilität und die Schmiereigenschaften der Verbindung verbessern die Haltbarkeit von PVC-Teilen, die hohen Motortemperaturen ausgesetzt sind. In der industriellen Fertigung wird Bleistearat für seine Rolle in Schmiermitteln, Beschichtungen und chemischer Synthese geschätzt. Seine Kompatibilität mit verschiedenen Polymeren ermöglicht Flexibilität in Produktionsabläufen. Die rasche Industrialisierung in Entwicklungsländern hat zu einer erhöhten Nachfrage nach Hochleistungsmaterialien geführt, was den Verbrauch weiter anheizt. Der Vorstoß zur lokalen Fertigung entlang der Lieferketten der Automobilindustrie treibt auch die Nachfrage nach PVC-Additiven, einschließlich Bleistearat, an.

- Zum Beispiel verwendet Sumitomo Electric bleifreies und halogenfreies PVC in Kabelbäumen für Personenkraftwagen, um den globalen Umweltvorschriften zu entsprechen; mit einem Netzwerk von über 100 globalen Einrichtungen produziert das Unternehmen jährlich Millionen von Kilometern Kabel und befindet sich derzeit im Übergang zu leichten Aluminiumkabelbäumen für Elektrofahrzeuge.

Kostenwirksamkeit und Etablierte Lieferketten

Bleistearat bleibt eines der kostengünstigsten Metallstearate für den industriellen Einsatz. Sein niedrigerer Preis im Vergleich zu bleifreien Alternativen wie Calcium-Zink- oder organischen Stabilisatoren verschafft ihm in preissensiblen Märkten einen Vorteil. Etablierte Lieferketten und ausgereifte Produktionsprozesse gewährleisten eine stabile Verfügbarkeit und gleichbleibende Qualität. Diese Zuverlässigkeit ist wichtig für Industrien, die eine einheitliche Produktleistung und minimale Produktionsausfälle verlangen. In Regionen, in denen Umweltvorschriften weniger streng sind, bevorzugen Hersteller bleibasierte Stabilisatoren, um die Rentabilität zu erhalten. Die große installierte Basis von PVC-Compoundieranlagen, die mit Bleistearat-Formulierungen kompatibel sind, verzögert den Übergang zu alternativen Additiven weiter und trägt dazu bei, die Nachfrage aufrechtzuerhalten.

Wichtige Trends & Chancen

Übergang zu Bleifreien Alternativen in Regulierten Märkten

Eine wachsende Anzahl von Ländern verschärft die Vorschriften für bleibasierte Additive und drängt die Industrie, sicherere Alternativen zu erkunden. Dieser Übergang, obwohl eine Herausforderung für Bleistearat, eröffnet Chancen für Unternehmen, die hybride oder bleireduzierte Lösungen anbieten. Produktinnovationen, die darauf abzielen, die Leistung von Bleistearat ohne Toxizitätsbedenken zu replizieren, gewinnen an Bedeutung. In Europa und Nordamerika werden Investitionen in die Forschung zu bleifreien Stabilisatoren getätigt, aber viele Hersteller verlassen sich während der Übergangsphase noch auf Bleistearat. Dieses Szenario schafft eine doppelte Nachfrage: traditionelle Nutzung in unregulierten Regionen und Ersatznachfrage in regulierten, was es Herstellern ermöglicht, beide Märkte strategisch zu bedienen.

- Zum Beispiel hat Baerlocher Calcium-Zink- und organische Stabilisatoren entwickelt, die nun in über 250.000 Tonnen PVC jährlich in europäischen Verarbeitungsanlagen verwendet werden und Bleiverbindungen ersetzen.

Wachsende Nachfrage aus Entwicklungsländern

Entwicklungsländer in Asien, Lateinamerika und Afrika bieten aufgrund steigender Investitionen in Bauwesen, Energie und industrielle Infrastruktur eine bedeutende Wachstumschance. Diese Regionen legen Wert auf Erschwinglichkeit und bewährte Materialleistung, was Blei-Stearate zu einer idealen Lösung macht. Die rasche Urbanisierung treibt die Nachfrage nach PVC-Rohren, -Armaturen und elektrischen Isolierungen an, die alle auf hitzebeständige Additive angewiesen sind. Begrenzte regulatorische Durchsetzung in diesen Gebieten unterstützt die fortgesetzte Verwendung von bleihaltigen Verbindungen. Marktteilnehmer, die Produktionsstätten in der Nähe dieser aufstrebenden Volkswirtschaften erweitern, profitieren von starkem Nachfragewachstum und gleichen gleichzeitig rückläufige Verkäufe in stark regulierten Märkten aus.

Wichtige Herausforderungen

Strenge Umwelt- und Gesundheitsvorschriften

Blei-Stearate steht aufgrund seines toxikologischen Profils und seiner Umweltbeständigkeit unter wachsender Beobachtung. Regulierungsbehörden in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums schränken seine Verwendung in Konsumgütern und Baumaterialien ein. Die Einhaltung von REACH, RoHS und anderen Rahmenwerken erfordert von Herstellern entweder den Ausstieg aus Bleiverbindungen oder Investitionen in Minderungssysteme. Diese Änderungen erhöhen die Produktionskosten und beschränken den Marktzugang. Unternehmen, die sich nicht anpassen, sehen sich mit Verboten oder sinkender Nachfrage konfrontiert. Die Herausforderung besteht auch darin, kostengünstige, leistungsstarke Alternativen zu finden, die die Produktionsgeschwindigkeit oder die Endproduktqualität nicht beeinträchtigen.

Wachsende Konkurrenz durch bleifreie Stabilisatoralternativen

Der Markt für Blei-Stearate wird zunehmend durch den Aufstieg ungiftiger Metallstabilisatoren wie Calcium-Zink- und organische Systeme bedroht. Diese Alternativen bieten bessere Umweltprofile und werden in Regionen mit strenger regulatorischer Aufsicht bevorzugt. Da Polymerverarbeiter in die Aufrüstung ihrer Prozesse für bleifreie Kompatibilität investieren, sinkt die langfristige Wettbewerbsfähigkeit von Blei-Stearate. Innovationen in der Stabilisatortechnologie verringern die Kosten-Leistungs-Lücke und beschleunigen die Einführung von Alternativen. Dieser Übergang stellt traditionelle Produzenten vor Herausforderungen und kann zu Nachfrageverschiebungen führen, insbesondere in der exportorientierten Kunststoffherstellung mit hohem Wert.

Regionale Analyse

Nordamerika

Nordamerika machte im Jahr 2024 etwa 18 % des weltweiten Marktanteils für Blei-Stearate aus. Die Nachfrage in der Region wird von den Kunststoff- und Automobilsektoren, insbesondere in den Vereinigten Staaten, angetrieben. Trotz strenger Umweltvorschriften, die die Verwendung von bleihaltigen Additiven einschränken, bleibt der Verbrauch in industriellen und baustofflichen PVC-Anwendungen konstant. Laufende Infrastrukturverbesserungen und Ersatzbedarf für Rohrsysteme unterstützen die Verwendung von Blei-Stearate in hitzebeständigen Formulierungen. Ein allmählicher Übergang zu bleifreien Stabilisatoren könnte jedoch das langfristige Wachstum bremsen. Marktteilnehmer konzentrieren sich auf spezialisierte Formulierungen, um den sich entwickelnden Gesundheits- und Sicherheitsvorschriften gerecht zu werden.

Europa

Europa hielt im Jahr 2024 einen Anteil von etwa 14 % am globalen Markt für Bleistearat. Die Region setzt einige der strengsten Vorschriften für Blei-Verbindungen im Rahmen von REACH und RoHS durch, was die Nachfrage in verbraucherorientierten Anwendungen erheblich einschränkt. Dennoch bleibt Bleistearat in industriellen Prozessen im Einsatz, insbesondere in osteuropäischen Ländern mit weniger strenger Durchsetzung. Ersatzstoffe wie Calcium-Zink-Stabilisatoren gewinnen an Bedeutung und reduzieren allmählich die Nachfrage nach bleibasierten Produkten. In Westeuropa ist ein Wandel hin zu nachhaltigen Alternativen zu beobachten, aber Altsysteme und kostenempfindliche Anwendungen sind weiterhin auf Bleistearat angewiesen. Das Marktwachstum in Europa bleibt langsam und wird durch die Einhaltung von Vorschriften und Reformulierungsstrategien geprägt.

Asien-Pazifik

Asien-Pazifik dominiert den Bleistearatmarkt mit einem Anteil von über 45 % im Jahr 2024, angeführt von starker Fertigungsaktivität in China und Indien. Die Region profitiert von einer großen Basis an PVC-Verarbeitern, Bauprojekten und Exporteuren von Kunststoffprodukten. Kostenwirksamkeit und Leistungsstärke halten Bleistearat als primären Stabilisator in mehreren industriellen Bereichen. Der regulatorische Druck bleibt im Vergleich zu westlichen Ländern moderat, was eine weitverbreitete Nutzung in mehreren Endverbrauchersektoren ermöglicht. Schnelle Urbanisierung, Infrastrukturausbau und steigende Automobilproduktion treiben den Verbrauch weiter an. Inländische Hersteller liefern weiterhin große Mengen für den lokalen Gebrauch, unterstützt durch etablierte Lieferketten und relativ lockere Umweltvorschriften.

Lateinamerika

Lateinamerika trug im Jahr 2024 etwa 10 % zum globalen Bleistearatmarkt bei. Brasilien und Mexiko sind die primären Nachfragezentren aufgrund ihrer wachsenden Bau- und Automobilindustrie. Die Region bevorzugt Bleistearat wegen seiner Erschwinglichkeit und Leistung in hitzeempfindlichen PVC-Anwendungen wie Rohren, Leitungen und Kabelbeschichtungen. Während das Bewusstsein für Umweltbelange wächst, bleibt die Durchsetzung von Vorschriften ungleichmäßig, was die fortgesetzte Nutzung in traditionellen Sektoren ermöglicht. Die Importabhängigkeit bei Fertigprodukten und Additiven stellt eine Herausforderung dar, aber lokale Compoundierungsaktivitäten unterstützen die regionale Versorgung. Das Marktwachstum ist stabil, wird jedoch durch langsamere regulatorische Übergänge und Investitionszyklen in die Infrastruktur begrenzt.

Mittlerer Osten & Afrika (MEA)

Die MEA-Region hielt im Jahr 2024 etwa 8 % des globalen Bleistearatmarktes. Die Nachfrage wird hauptsächlich durch Infrastruktur- und Bauaktivitäten in den Golfstaaten und Teilen Nordafrikas getrieben. Die Kosteneffizienz und funktionale Zuverlässigkeit von Bleistearat machen es zu einem bevorzugten Additiv in PVC-basierten Baumaterialien. Auch die Automobil- und Chemiesektoren in Südafrika tragen zur moderaten Nachfrage bei. Die regulatorische Kontrolle über gefährliche Substanzen bleibt in den meisten Teilen der Region begrenzt, was eine stetige Nutzung ermöglicht. Die Marktdurchdringung wird voraussichtlich langsam wachsen, im Einklang mit Bauprojektpipelines und Kapazitätserweiterungen in ausgewählten urbanen Zonen.

Marktsegmentierungen:

Nach Produkttyp

- Bleistearat-Pulver

- Bleistearat-Lösung

Nach Anwendung

Nach Formulierungstyp

- Homogene Formulierungen

- Heterogene Formulierungen

Nach Endverbraucherindustrie

Nach Vertriebskanal

- Direktverkauf

- Distributoren und Großhändler

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Bleistearatmarkt zeichnet sich durch eine Mischung aus globalen und regionalen Akteuren aus, die in Bezug auf Produktqualität, Preis und Vertriebsreichweite konkurrieren. China und Indien dominieren die Lieferantenbasis, wobei Unternehmen wie WSD Chemical Limited, Xiamen Hisunny Chemical und POCL Enterprises Limited die Nachfrage in Asien und aufstrebenden Märkten bedienen. Das in den USA ansässige Unternehmen American Elements bedient Anforderungen an hochreine Anwendungen in Nischenindustrien. Indische Firmen wie Triveni Interchem, Nexus Polychem und Almstab haben eine bedeutende Präsenz auf den heimischen und Exportmärkten. Die meisten Wettbewerber konzentrieren sich auf industrielle Formulierungen und nutzen etablierte PVC- und Kunststoffverarbeitungslieferketten. Chinesische Hersteller profitieren von kostengünstiger Produktion und Exportstärke, während indische Akteure in wertschöpfende Varianten investieren. Der Marktwettbewerb verschärft sich mit dem Aufstieg bleifreier Stabilisatorproduzenten, was einige Unternehmen dazu zwingt, ihre Portfolios zu erweitern. Akteure, die gleichbleibende Qualität, Kostenführerschaft und regulatorische Compliance aufrechterhalten, sind am besten positioniert, um ihren Anteil in regulierten und sich entwickelnden Märkten zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Vishal Pharmakem (Indien)

- Beijing Yunbang Biosciences Co. Ltd. (China)

- Zauba Technologies Pvt Ltd (Indien)

- American Elements (USA)

- POCL Enterprises Limited (Indien)

- Hunan Shaoyang Tiantang Auxiliaries Chemical, Co., Ltd. (China)

- Stabplastchemo (Indien)

- WSD Chemical Limited (China)

- Almstab (Indien)

- Triveni Interchem Private Limited (Indien)

- Hangzhou Oleochemicals Co., Ltd. (China)

- Nexus Polychem (Indien)

- aivitchem (Indien)

- Shristab Pvt. Ltd. (Indien)

- Qingdao Echemi Technology Co., Ltd. (China)

- Sancheti Polymers (Indien)

- Pratham Metchem LLP (Indien)

- Chongqing ChangFeng Chemical Co., Ltd. (China)

- Asian Organo Industries (Indien)

- Xiamen Hisunny Chemical Co., LTD (China)

- Hengshui Taocheng Chemical Auxiliary Co., Ltd. (China)

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Formulierungstyp, Endverbraucherindustrie, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Bleistearat wird in industriellen und baustofflichen PVC-Anwendungen stabil bleiben.

- Schwellenländer werden aufgrund von Kostenvorteilen und Verfügbarkeit weiterhin bleibasierte Additive bevorzugen.

- Regulatorische Beschränkungen in Europa und Nordamerika werden einen allmählichen Ersatz durch sicherere Alternativen vorantreiben.

- Hersteller werden ihre Aktivitäten in Asien und Afrika ausweiten, um der steigenden Nachfrage nach Infrastruktur und Kunststoffen gerecht zu werden.

- Investitionen in Hybridstabilisator-Technologien könnten Nischenmöglichkeiten für modifizierte Bleistearat-Produkte eröffnen.

- Die Automobil- und Drahtbeschichtungssektoren werden die Nachfrage nach hitzestabilen und langlebigen PVC-Verbindungen unterstützen.

- Lokale Akteure in Indien und China werden durch wettbewerbsfähige Preise und regionale Versorgung die Dominanz behalten.

- Innovationen in Dispersions- und Mischmethoden werden die Produktkompatibilität und Effizienz verbessern.

- Exportorientierte Hersteller werden ihre Formulierungen anpassen, um die doppelte Einhaltung auf globalen und inländischen Märkten zu erfüllen.

- Umweltprüfungen werden den Druck auf die Produzenten erhöhen, sauberere Produktions- und Abfallentsorgungsmethoden zu übernehmen.