Marktübersicht

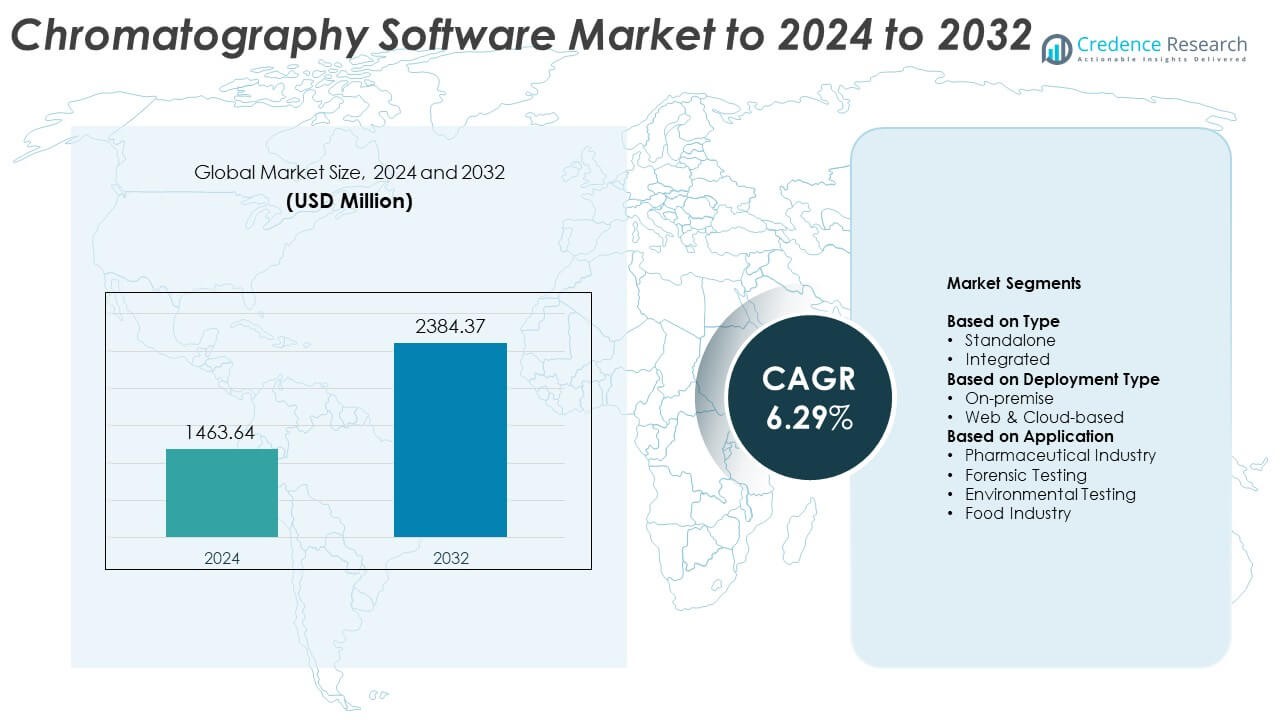

Der Markt für Chromatographie-Software wurde im Jahr 2024 mit 1463,64 Millionen USD bewertet und wird voraussichtlich bis 2032 2384,37 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,29% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Chromatographie-Software 2024 |

1463,64 Millionen USD |

| Markt für Chromatographie-Software, CAGR |

6,29% |

| Marktgröße für Chromatographie-Software 2032 |

2384,37 Millionen USD |

Der Markt für Chromatographie-Software wird von führenden Unternehmen wie Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments und Gilson Inc. dominiert. Diese Akteure konzentrieren sich darauf, die Automatisierung, Datenintegrität und regulatorische Compliance durch fortschrittliche Softwareintegration und Cloud-basierte Lösungen zu verbessern. Nordamerika führt den globalen Markt mit einem Anteil von etwa 39% im Jahr 2024 an, unterstützt durch starke pharmazeutische F&E-Aktivitäten und eine etablierte analytische Infrastruktur. Europa folgt mit einem Anteil von rund 27%, angetrieben durch strenge Qualitätsstandards und digitale Transformation in Laboren, während der asiatisch-pazifische Raum als am schnellsten wachsende Region mit wachsender biopharmazeutischer Produktion und zunehmenden Investitionen in Laborautomatisierung hervorgeht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Chromatographie-Software wurde im Jahr 2024 mit 1463,64 Millionen USD bewertet und soll bis 2032 2384,37 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,29%.

- Steigende Automatisierung in Laboren, wachsendes pharmazeutisches F&E und zunehmende Anforderungen an die Einhaltung von Vorschriften treiben das Marktwachstum weltweit voran.

- Cloud-basierte Bereitstellung und Integration von KI-gesteuerter Datenanalyse stellen wichtige Trends dar, die Effizienz und Genauigkeit in der chromatographischen Analyse verbessern.

- Der Markt ist hoch wettbewerbsfähig, wobei sich die großen Akteure auf digitale Transformation, strategische Partnerschaften und den Ausbau integrierter und webbasierter Lösungen konzentrieren, um die globale Präsenz zu stärken.

- Nordamerika führt mit einem Anteil von 39%, gefolgt von Europa mit 27% und dem asiatisch-pazifischen Raum mit 22%; das integrierte Software-Segment dominiert mit einem Anteil von 64%, während die pharmazeutische Industrie mit 46% der größte Anwendungsbereich bleibt, unterstützt durch die expandierende biopharmazeutische Herstellung und strenge Standards zur Datenintegrität.

Analyse der Marktsegmentierung:

Nach Typ

Das integrierte Segment dominiert den Markt für Chromatographie-Software mit einem Anteil von etwa 64% im Jahr 2024. Sein Wachstum wird durch die zunehmende Akzeptanz einheitlicher Plattformen vorangetrieben, die Datenerfassung, -verarbeitung und -berichterstattung in einem einzigen System kombinieren. Integrierte Software verbessert die Effizienz des Workflows, minimiert manuelle Eingriffe und gewährleistet die Einhaltung von Vorschriften in Laboren. Die steigende Nachfrage von biopharmazeutischen und analytischen Prüfeinrichtungen nach nahtloser Konnektivität zwischen Chromatographie-Instrumenten und Laborinformationsmanagementsystemen stärkt die Dominanz dieses Segments weiterhin.

- Zum Beispiel ist PerkinElmer SimplicityChrom das Chromatographie-Datensystem-Software, das für die GC 2400 Plattform (Steuerung von GC- und GC/MS-Instrumenten) und die LC 300 Plattform (Steuerung von HPLC- und UHPLC-Instrumenten) entwickelt wurde.

Nach Bereitstellungstyp

Das Web- und Cloud-basierte Segment führt den Markt an und macht 2024 etwa 58% des Anteils aus. Das Wachstum wird dem Trend zur Fernzugriff auf Daten, Echtzeitanalysen und skalierbaren Speicherinfrastrukturen zugeschrieben. Cloud-Bereitstellung ermöglicht zentrales Datenmanagement, verbesserte Zusammenarbeit unter globalen Teams und niedrigere Betriebskosten. Die steigende Präferenz für abonnementbasierte Softwaremodelle und der Bedarf an flexibler, sicherer und konformer Datenverarbeitung in Forschungsumgebungen stärken die führende Position des Segments weiter.

- Zum Beispiel zentralisierte Waters Empower Cloud 13 globale Standorte auf AWS für eine Plattform.

Nach Anwendung

Das Segment der Pharmaindustrie hält 2024 den größten Anteil von etwa 46%. Diese Dominanz wird durch die steigende Nachfrage nach präziser Qualitätssicherung, Analyse der Arzneimittelformulierung und Validierungsprozessen unterstützt. Chromatographie-Software bietet zuverlässige Datenintegrität und Compliance, die Präzision während der Arzneimittelentdeckung und Herstellungsphasen sicherstellen. Die expandierende biopharmazeutische Produktion und strenge regulatorische Rahmenbedingungen, einschließlich derjenigen, die elektronische Aufzeichnungen und Prüfpfade regeln, treiben die Akzeptanz in pharmazeutischen Laboratorien weltweit weiter voran.

Wichtige Wachstumstreiber

Steigende Akzeptanz von Automatisierung und digitalen Workflows

Automatisierung treibt bedeutende Fortschritte in der Chromatographie-Software voran, indem manuelle Fehler reduziert und die Datenpräzision erhöht werden. Labore setzen auf digitale Plattformen, die Datenerfassung, -verarbeitung und -berichterstattung für schnellere Durchlaufzeiten integrieren. Automatisierte Workflows steigern die Produktivität und die Einhaltung von Vorschriften, während sie menschliches Eingreifen minimieren. Der zunehmende Fokus auf Effizienz in pharmazeutischen und Forschungsoperationen beschleunigt weiterhin die Akzeptanz, wodurch Automatisierung ein wesentlicher Wachstumskatalysator in diesem Markt wird.

- Zum Beispiel quantifiziert Bruker TASQ Hunderte von Verbindungen in einem einzigen Durchlauf über Batch-Workflows.

Erweiterung der pharmazeutischen und biopharmazeutischen F&E-Aktivitäten

Das steigende Volumen an Arzneimittelentdeckung und Biologika-Forschung steigert die Nachfrage nach Chromatographie-Software erheblich. Diese Werkzeuge unterstützen komplexe analytische Verfahren, die in Qualitätskontroll- und Validierungsprozessen erforderlich sind. Da die regulatorische Überprüfung intensiver wird, verlassen sich Unternehmen auf fortschrittliche Datenmanagementlösungen, um Rückverfolgbarkeit und Compliance sicherzustellen. Die globale Expansion von pharmazeutischen F&E-Zentren verbessert die Software-Nutzung in Produktions- und Prüfeinrichtungen weiter.

- Zum Beispiel ermöglicht Cytiva UNICORN 7 Benutzern, bis zu 3 Instrumente von einem Fenster aus zu steuern oder zu überwachen und Methoden über eine Datenbank zu teilen.

Verschiebung hin zu Cloud-basierten Datenmanagementlösungen

Cloud-basierte Plattformen transformieren Labor-Datenoperationen, indem sie Fernzugriff, Echtzeitüberwachung und zentralisierte Speicherung ermöglichen. Organisationen profitieren von niedrigeren Infrastrukturkosten und flexibler Skalierbarkeit für Mehrbenutzerumgebungen. Der Trend zur sicheren Cloud-Bereitstellung verbessert die Zusammenarbeit unter geografisch verstreuten Teams. Dieser Trend ist ein wichtiger Wachstumstreiber, der die digitale Transformation in Forschungseinrichtungen und Vertragsprüflaboratorien unterstützt.

Wichtige Trends & Chancen

Integration von Künstlicher Intelligenz und Maschinellem Lernen

Die Einbindung von KI und maschinellem Lernen ermöglicht prädiktive Analysen und intelligente Dateninterpretation in Chromatographiesystemen. Diese Technologien verbessern die Mustererkennung, optimieren Trennmethoden und beschleunigen die Entscheidungsfindung. Labore, die KI-gestützte Software verwenden, können große Datensätze effizient analysieren und die Genauigkeit bei der molekularen Identifizierung verbessern. Diese Integration schafft bedeutende Chancen zur Verbesserung der betrieblichen Präzision und zur Reduzierung der Analysezeit.

- Zum Beispiel erreichte ein Deep-Learning-Modell, das auf ungezielte LC-HRMS-Daten angewendet wurde, eine Testgenauigkeit von 85,5 %, eine Sensitivität von 98,8 % und eine Selektivität von 97,8 %.

Wachsende Fokussierung auf regulatorische Compliance und Datenintegrität

Die Einhaltung strenger Standards wie FDA 21 CFR Teil 11 und Gute Laborpraxis (GLP) treibt Upgrades in der Chromatographie-Software voran. Anbieter entwickeln sichere Prüfpfade, elektronische Signaturen und Rückverfolgbarkeitsfunktionen, um den sich entwickelnden Vorschriften gerecht zu werden. Da die weltweite Nachfrage nach validierten Datenmanagementsystemen steigt, bieten compliance-orientierte Lösungen eine wichtige Gelegenheit zur Marktexpansion.

- Zum Beispiel unterstützt Shimadzu LabSolutions 21 CFR Teil 11 in 7 Instrumentenkategorien, darunter HPLC, GC, GC-MS, LC-MS, UV, FTIR und Waagen.

Wichtige Herausforderungen

Hohe Implementierungs- und Wartungskosten

Die anfängliche Investition, die für fortschrittliche Chromatographie-Software und die Integration mit Altsystemen erforderlich ist, bleibt für kleine Labore eine Hürde. Laufende Wartung, regelmäßige Validierung und Schulungen erhöhen die Betriebskosten. Diese finanziellen Einschränkungen begrenzen die Einführung in Entwicklungsländern und hemmen das Gesamtwachstum des Marktes trotz steigender technologischer Innovationen.

Datensicherheit und Integrationskomplexitäten

Mit der zunehmenden Abhängigkeit von Cloud- und netzwerkbasierten Systemen haben sich die Bedenken hinsichtlich der Datensicherheit verschärft. Die Integration von Chromatographie-Software mit mehreren Instrumenten und Laborinformationssystemen schafft oft Kompatibilitätsprobleme. Die Sicherstellung eines sicheren Datentransfers und einer konsistenten Leistung über Plattformen hinweg bleibt eine bedeutende Herausforderung für Anbieter und Endnutzer gleichermaßen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Chromatographie-Software mit einem Anteil von rund 39 % im Jahr 2024. Die Führungsrolle der Region wird durch starke pharmazeutische F&E-Aktivitäten, fortschrittliche analytische Infrastruktur und die Präsenz großer Branchenakteure angetrieben. Die hohe Akzeptanz von cloudbasierten Laborlösungen und strenge regulatorische Rahmenbedingungen fördern Software-Upgrades für Compliance und Datenintegrität. Die Vereinigten Staaten machen den Großteil der regionalen Nachfrage aus, dank ihrer etablierten biopharmazeutischen Herstellungs- und Qualitätskontrolleinrichtungen, während Kanadas wachsendes Engagement in der Gesundheitsforschung das Marktwachstum weiter unterstützt.

Europa

Europa hält im Jahr 2024 etwa 27 % des Marktanteils für Chromatographie-Software. Das Wachstum wird durch die steigende Einführung von Automatisierung in Laboren, den starken Fokus auf regulatorische Compliance und die Erweiterung der biopharmazeutischen Produktionskapazitäten unterstützt. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung an, mit einem Fokus auf Qualitätskontrolle in der Pharma- und Lebensmittelprüfung. Die zunehmende Zusammenarbeit zwischen akademischen Forschungseinrichtungen und Anbietern analytischer Technologien steigert die Nachfrage nach integrierten Softwarelösungen und macht Europa zu einem wichtigen Beitrag zur globalen Marktentwicklung.

Asien-Pazifik

Der asiatisch-pazifische Raum macht im Jahr 2024 etwa 22 % des Marktanteils für Chromatographie-Software aus. Schnelle Industrialisierung, steigende Pharmaexporte und staatliche Initiativen zur Förderung der digitalen Transformation in Laboren treiben das regionale Wachstum an. China, Japan und Indien sind wichtige Märkte, unterstützt durch die Erweiterung der biopharmazeutischen Produktion und Umweltprüfaktivitäten. Wachsende Investitionen in F&E-Infrastruktur und die Integration automatisierter Systeme in analytische Labore fördern die Softwareadoption in verschiedenen Branchen weiter und positionieren den asiatisch-pazifischen Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika repräsentiert im Jahr 2024 einen Anteil von fast 7 % am Markt für Chromatographie-Software. Das Wachstum der Region wird durch die zunehmende Einführung analytischer Testwerkzeuge in der Pharma-, Umwelt- und Lebensmittelindustrie angetrieben. Brasilien und Mexiko sind die Hauptbeitragszahler, getrieben durch den steigenden regulatorischen Fokus auf Produktqualität und Datenvalidierung. Der Ausbau der Laborinfrastruktur und das wachsende Bewusstsein für automatisierte Chromatographiesysteme unterstützen den allmählichen Übergang zu integrierten und cloudbasierten Softwareplattformen in lateinamerikanischen Laboren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält im Jahr 2024 einen Anteil von rund 5 % am Markt für Chromatographie-Software. Das Wachstum wird durch zunehmende Investitionen in die Gesundheitsinfrastruktur, steigende pharmazeutische Produktion und eine wachsende Anzahl von Umweltüberwachungsprojekten beeinflusst. Länder wie die Vereinigten Arabischen Emirate und Südafrika übernehmen digitale Laborlösungen, um Effizienz und Compliance zu verbessern. Der begrenzte Zugang zu fortschrittlicher Technologie und hohe Implementierungskosten hemmen jedoch weiterhin die schnellere Einführung in Teilen der Region.

Marktsegmentierungen:

Nach Typ

Nach Bereitstellungstyp

- Vor Ort

- Web- & Cloud-basiert

Nach Anwendung

- Pharmazeutische Industrie

- Forensische Tests

- Umwelttests

- Lebensmittelindustrie

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Chromatographie-Software zeichnet sich durch starken Wettbewerb unter den Hauptakteuren wie Shimadzu Corporation, DataApex, Bruker Corporation, Waters Corporation, Restek Corporation, Cytiva, KNAUER, Agilent Technologies Inc., Scion Instruments und Gilson Inc. aus. Die Wettbewerbslandschaft ist geprägt von kontinuierlicher Innovation, Softwareintegration mit fortschrittlichen Analyseinstrumenten und strategischen Kooperationen mit Forschungseinrichtungen und Pharmaunternehmen. Führende Anbieter konzentrieren sich darauf, benutzerfreundliche, konforme und cloudfähige Plattformen zu entwickeln, um die Laborautomatisierung und Datenintegrität zu verbessern. Unternehmen erweitern ihre Produktportfolios, um die Kompatibilität mit mehreren Instrumenten, schnellere Verarbeitungsgeschwindigkeiten und KI-gesteuerte Analysen zu unterstützen. Der Schwerpunkt auf sicherem Datenmanagement, skalierbarer Bereitstellung und regulatorischer Einhaltung treibt laufende technologische Investitionen voran. Partnerschaften mit biopharmazeutischen Herstellern und akademischen Laboren stärken die Marktreichweite, während Fusionen und Übernahmen die globale Präsenz verbessern. Insgesamt bleibt der Wettbewerb intensiv, angetrieben durch das Streben nach Softwarepräzision, Zuverlässigkeit der Compliance und verbesserter analytischer Leistung in verschiedenen Branchen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Shimadzu Corporation

- DataApex

- Bruker Corporation

- Waters Corporation

- Restek Corporation

- Cytiva

- KNAUER

- Agilent Technologies Inc.

- Scion Instruments

- Gilson Inc.

Neueste Entwicklungen

- Im Jahr 2025 kündigte Bruker Corporation die Integration der ClinMass®- und ClinDART®-Assay-Kits von RECIPE mit dem EVOQ® DART-TQ⁺-System an, um eine hochdurchsatzfähige, chromatographiefreie Datenanalyse in TDM- und Drogenmissbrauchs-Workflows zu ermöglichen.

- Im Jahr 2024 brachte Agilent Technologies seine Infinity III LC-Serie auf großen wissenschaftlichen Veranstaltungen auf den Markt, darunter der 23. Weltkongress der Human Proteome Organization (HUPO) in Deutschland. Die neue Serie verfügt über die InfinityLab Assist Technology, die Echtzeit-Anleitungen und automatisierte Unterstützung bietet, um die Laboreffizienz zu verbessern und Probleme zu beheben.

- Im Jahr 2023 erwarb Waters Corporation Wyatt Technology, ein Unternehmen, das auf Lichtstreuungssoftware spezialisiert ist. Sie führten auch das Alliance iS HPLC System ein, das sich mit Empower Software integriert, um Fehler in QC-Laboren zu reduzieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Bereitstellungstyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Chromatographie-Software wird aufgrund von Automatisierung und digitaler Integration in Laboren weiter wachsen.

- Cloud-basierte Bereitstellungsmodelle werden für skalierbare und sichere Datenverwaltung stärkeren Zuspruch finden.

- Künstliche Intelligenz wird die Genauigkeit der Datenanalyse und die Optimierung von Methoden in Test-Workflows verbessern.

- Die pharmazeutischen und biopharmazeutischen Sektoren werden die größten Endnutzer von Chromatographie-Software bleiben.

- Wachsende Anforderungen an die Einhaltung von Vorschriften werden die Einführung validierter und auditbereiter Softwarelösungen vorantreiben.

- Die Integration mit Laborinformationsmanagementsystemen wird in allen Branchen zum Schlüsselstandard werden.

- Die steigende Nachfrage nach Echtzeitüberwachung wird webbasierte und Fernzugriffslösungen fördern.

- Softwareanbieter werden sich auf Cybersicherheit und fortschrittliche Verschlüsselung konzentrieren, um Labordaten zu schützen.

- Aufstrebende Märkte in Asien-Pazifik und Lateinamerika werden aufgrund der Expansion von F&E-Einrichtungen eine schnellere Einführung erleben.

- Ständige Produktinnovationen und Partnerschaften zwischen Herstellern von Analysegeräten und Softwareentwicklern werden das langfristige Wachstum prägen.