Marktübersicht

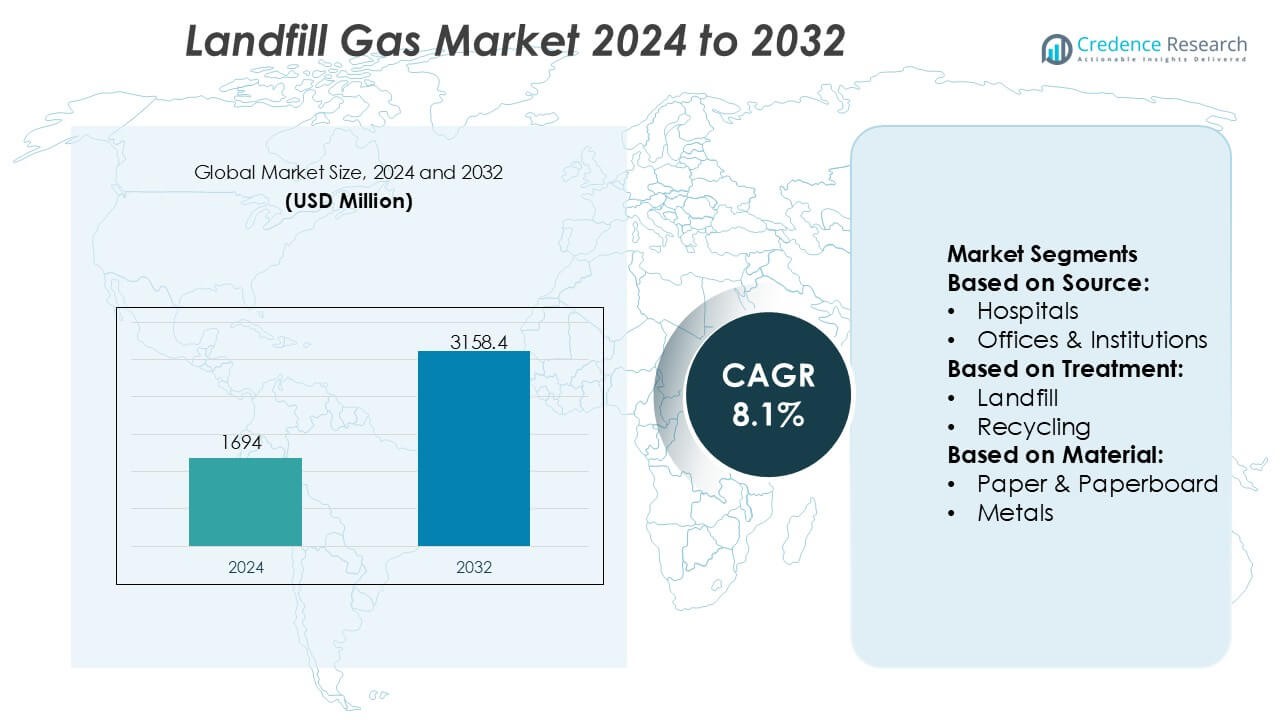

Der Markt für Deponiegas wurde im Jahr 2024 mit 1694 Millionen USD bewertet und wird voraussichtlich bis 2032 3158,4 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Deponiegasmarktgröße 2024 |

USD 1694 Millionen |

| Deponiegasmarkt, CAGR |

8,1% |

| Deponiegasmarktgröße 2032 |

USD 3158,4 Millionen |

Der Deponiegasmarkt ist gekennzeichnet durch die Präsenz etablierter Energieunternehmen, Midstream-Betreiber und Ingenieurdienstleister, die durch technologische Expertise, Infrastrukturintegration und Projektumsetzungskapazitäten konkurrieren. Diese Akteure konzentrieren sich auf die Optimierung der Methanrückgewinnung, die Aufwertung von Gas und die Energienutzung zur Unterstützung der Stromerzeugung und Anwendungen für erneuerbares Erdgas. Strategische Prioritäten umfassen langfristige kommunale Verträge, den Ausbau der Gasverarbeitungskapazität und die Ausrichtung an Dekarbonisierungszielen. Regional führt Nordamerika den Deponiegasmarkt mit einem genauen Marktanteil von 36 % an, angetrieben durch strenge Methanemissionsvorschriften, fortschrittliche Deponieinfrastruktur und die weit verbreitete Einführung von Deponiegas-zu-Energie-Projekten. Starke politische Unterstützung und ausgereifte Finanzierungsrahmen stärken weiterhin die Führungsposition der Region.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Deponiegasmarkt wurde im Jahr 2024 mit 1.694 Millionen USD bewertet und soll bis 2032 3.158,4 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,1 % aufgrund steigender Methanrückgewinnungsinitiativen und Energienutzung.

- Das Marktwachstum wird durch strengere Methanemissionsvorschriften, die zunehmende Erzeugung von kommunalem Feststoffabfall und die wachsende Einführung von Deponiegas-zu-Energie- und erneuerbaren Erdgasprojekten in städtischen Abfallanlagen angetrieben.

- Technologietrends konzentrieren sich auf fortschrittliche Gasauffangsysteme, die Aufwertung von Deponiegas zu Pipeline-Qualität erneuerbaren Erdgases und die Integration digitaler Überwachungstools zur Verbesserung der Auffangeffizienz und der langfristigen Betriebsleistung.

- Der Wettbewerb konzentriert sich auf große Energieunternehmen, Midstream-Betreiber und Ingenieurbüros, die Gasverarbeitungsexpertise, langfristige kommunale Verträge und Infrastrukturintegration nutzen, um die Skalierbarkeit von Projekten und die Umsetzungskapazität zu stärken.

- Regional führt Nordamerika mit einem genauen Marktanteil von 36 %, während die auf Deponien basierende Behandlung nach Methode dominiert und Lebensmittelabfälle aufgrund des hohen Methanerzeugungspotenzials das führende Materialsegment bleiben.

Marktsegmentierungsanalyse:

Nach Quelle

Der Markt für Deponiegas wird hauptsächlich durch Haushaltsabfälle angetrieben, die mit einem geschätzten Marktanteil von 42 % das dominierende Teilsegment darstellen. Hohe Bevölkerungsdichte, schnelle Urbanisierung und die kontinuierliche Erzeugung von organischen Haushaltsabfällen untermauern diese Dominanz. Haushaltsabfallströme enthalten einen hohen Anteil an biologisch abbaubaren Materialien wie Essensresten, Papier und Gartenabfällen, die unter anaeroben Bedingungen methanreiches Deponiegas erzeugen. Die Systeme zur Sammlung von kommunalen Feststoffabfällen sind in Wohngebieten ebenfalls standardisierter, was die Zuverlässigkeit des Ausgangsmaterials verbessert. Gewerbliche Einrichtungen, Krankenhäuser und Büros tragen stetig bei, aber ihre Abfallmengen und der organische Gehalt bleiben vergleichsweise geringer.

- Zum Beispiel dokumentiert Centrica Business Solutions den Einsatz und Betrieb von mit Deponiegas betriebenen Anlagen zur kombinierten Erzeugung von Wärme und Strom, die mit Gasmotoren arbeiten, die auf eine elektrische Leistung von 1,0–3,0 MW pro Einheit ausgelegt sind und bei Methankonzentrationen von nur 35 Vol% betrieben werden können.

Nach Behandlung

Nach Behandlung ist die auf Deponien basierende Abfallbehandlung das führende Teilsegment und macht etwa 46 % des Marktanteils aus. Die Dominanz ergibt sich aus der weit verbreiteten Nutzung von technisch ausgerüsteten Sanitätsdeponien mit Gasauffang- und Kontrollsystemen. Diese Einrichtungen ermöglichen eine effiziente Sammlung von Methan zur Abfackelung oder Energierückgewinnung und entsprechen den regulatorischen Vorgaben zur Reduzierung von Treibhausgasemissionen. Die Entsorgung und offene Ablagerung setzen sich in Entwicklungsländern fort, stehen jedoch unter regulatorischem Druck. Recycling, Kompostierung, anaerobe Vergärung und Verbrennung nehmen zu; die Deponiebehandlung bleibt jedoch aufgrund der Skalierbarkeit, der geringeren betrieblichen Komplexität und der bestehenden Infrastruktur zentral.

- Zum Beispiel betreibt Unternehmen Products Partners groß angelegte Infrastruktur zur Gasgewinnung, -verdichtung und -verarbeitung, die in der Lage ist, Gasströme mit variabler Zusammensetzung zu handhaben, einschließlich methanreicher Quellen mit niedrigem Brennwert. Technische Unterlagen des Unternehmens beschreiben den Betrieb von mehr als 50.000 Meilen Onshore-Erdgaspipelines, die mit Verarbeitungsanlagen verbunden sind, deren einzelne Anlagenkapazitäten 2 Milliarden Kubikfuß pro Tag überschreiten, unterstützt von Verdichtungssystemen mit einer Leistung von über 10.000 PS pro Station, was eine zuverlässige Integration von erfasstem Deponiegas in nachgelagerte Behandlungs- und Nutzungsnetze ermöglicht.

Nach Material

Basierend auf dem Material stellt Lebensmittelabfall das dominierende Teilsegment mit einem geschätzten Marktanteil von 39 % dar, angetrieben durch seinen hohen organischen und Feuchtigkeitsgehalt, der die anaerobe Zersetzung und Methanbildung beschleunigt. Zunehmende Mengen an weggeworfenen Lebensmitteln aus Haushalten, Restaurants und institutionellen Quellen steigern die Deponiegasausbeute erheblich. Papier und Karton tragen ebenfalls bedeutend bei, zersetzen sich jedoch langsamer. Kunststoffe, Metalle und Glas bieten ein vernachlässigbares Gaspotenzial und wirken hauptsächlich als inerte Komponenten. Die starke Korrelation zwischen Lebensmittelabfallmengen und Methanausstoß macht dieses Segment zum Haupttreiber der Effizienz der Deponiegaserzeugung.

Wichtige Wachstumstreiber

Steigender regulatorischer Druck zur Reduzierung von Methanemissionen

Strenge Umweltvorschriften, die auf Methanemissionen abzielen, treiben den Markt für Deponiegas stark an. Regierungen verlangen zunehmend von Deponiebetreibern, Gasauffang- und Kontrollsysteme zu installieren, um die Freisetzung von Treibhausgasen zu begrenzen. Das hohe globale Erwärmungspotenzial von Methan hat die Regulierungsbehörden dazu veranlasst, die Einhaltung durch Emissionsobergrenzen, Überwachungsanforderungen und Strafen bei Nichteinhaltung durchzusetzen. Diese Richtlinien fördern Investitionen in Technologien zur Gasgewinnung, Abfackelung und Nutzung. Regulatorische Klarheit verbessert auch die Bankfähigkeit von Projekten, was Gemeinden und private Betreiber dazu veranlasst, alte Deponien aufzurüsten und die Rückgewinnung von Deponiegas in langfristige Abfallwirtschaftsstrategien zu integrieren.

- Zum Beispiel hat ConocoPhillips messbare Fortschritte bei der Messung und Minderung von Methan dokumentiert und berichtet über eine Methanemissionsintensität von 3,2 Kilogramm CO₂e pro Barrel Öläquivalent (kg CO₂e/BOE) zum Jahresende 2024, was von wesentlich höheren historischen Werten gesenkt wurde, unterstützt durch den erweiterten Einsatz von Luftvermessungen, festen Sensortechnologien und Messkampagnen, die weltweit an Hunderten von Betriebsstandorten durchgeführt werden und eine quellenbezogene Methanquantifizierung gemäß den Berichtsprotokollen der Oil & Gas Methane Partnership (OGMP) 2.0 beinhalten.

Wachsende Nachfrage nach erneuerbarer und kohlenstoffarmer Energie

Der zunehmende Fokus auf erneuerbare Energiequellen unterstützt die Nutzung von Deponiegas zur Stromerzeugung, Wärme und aufgerüstetem Biomethan. Versorgungsunternehmen und industrielle Nutzer suchen nach zuverlässigen, grundlastfähigen erneuerbaren Energieoptionen, die intermittierende Solar- und Windquellen ergänzen. Deponiegas bietet kontinuierliche Energieausgabe, was es attraktiv für die Netzeinspeisung und den Vor-Ort-Energieverbrauch macht. Bedenken hinsichtlich der Energiesicherheit und Dekarbonisierungsziele verstärken die Nachfrage weiter. Anreize wie Einspeisetarife, erneuerbare Energiezertifikate und Steuervergünstigungen verbessern die Wirtschaftlichkeit von Projekten und beschleunigen die Einführung in kommunalen und privat betriebenen Deponieanlagen.

- Zum Beispiel haben Ingenieurbüros, die sich auf Umweltinfrastruktur spezialisiert haben, ihre Rolle bei der Planung und Lieferung von Deponiegas-zu-Energie-Anlagen dokumentiert. Diese Projekte umfassen typischerweise umfangreiche Gasauffangnetze mit mehreren Kilometern horizontaler und vertikaler Rohrleitungen, gekoppelt mit Kompressionssystemen, die darauf ausgelegt sind, signifikante Deponiegasflussraten zu bewältigen, die manchmal 10.000 Normkubikmeter pro Stunde überschreiten, um die Biogasproduktion der Anlage effizient zu verwalten.

Ausweitung der städtischen Abfallerzeugung

Die rasche Urbanisierung und das Bevölkerungswachstum erhöhen das Volumen an kommunalen festen Abfällen erheblich und erweitern die Basis für die Erzeugung von Deponiegas. Stadtzentren erzeugen große Mengen an organischen Abfällen, insbesondere Lebensmittel und Papier, was das Methanproduktionspotenzial erhöht. Insbesondere Entwicklungsländer verlassen sich weiterhin auf die Deponierung als primäre Abfallentsorgungsmethode aufgrund von Kosten- und Infrastrukturüberlegungen. Dieser anhaltende Abfallzufluss gewährleistet eine langfristige Gasproduktion und ermutigt Deponiebetreiber, in Gasauffangsysteme zu investieren, um Abfallströme zu monetarisieren und gleichzeitig die Umweltleistung zu verbessern.

Wichtige Trends & Chancen

Integration von Deponiegas-zu-Energie-Projekten

Ein wichtiger Trend ist die Integration von Deponiegas-zu-Energie-Projekten in lokale Strom- und Wärmenetze. Betreiber setzen zunehmend auf Kraft-Wärme-Kopplungssysteme, um die Effizienz der Energierückgewinnung zu maximieren. Industrieparks, Kläranlagen und Fernwärmenetze bieten attraktive Abnahmemöglichkeiten. Diese Integration verbessert die Projektrenditen und verringert die Abhängigkeit von fossilen Brennstoffen. Technologische Verbesserungen bei Gasmotoren und Turbinen erhöhen die Betriebssicherheit weiter und machen die Energierückgewinnung zu einer zentralen Wachstumschance im Deponiegasmarkt.

- Zum Beispiel hat Energy Transfer ein Wachstum in seinem RNG-Geschäft dokumentiert, bei dem das Unternehmen Ende 2022 acht Anlagen/Interconnects für erneuerbares Erdgas hatte, die über 5 Milliarden Kubikfuß aufbereitetes Gas in sein Pipeline-Netz transportierten, was die frühe Einbindung von Deponie- und anderen Biogasquellen in die Midstream-Infrastruktur demonstriert.

Aufwertung von Deponiegas zu erneuerbarem Erdgas

Die Aufwertung von Deponiegas zu erneuerbarem Erdgas stellt eine wachsende Chance dar. Fortschrittliche Reinigungstechnologien entfernen Verunreinigungen und Kohlendioxid, was die Einspeisung in Erdgasnetze oder die Nutzung als Fahrzeugkraftstoff ermöglicht. Dieser Trend steht im Einklang mit den Zielen der Dekarbonisierung des Verkehrs und unterstützt die Entwicklung kohlenstoffarmer Kraftstoffe. Erneuerbares Erdgas hat einen höheren Wert im Vergleich zur direkten Stromerzeugung, was Betreiber dazu ermutigt, in die Aufwertung von Anlagen zu investieren. Der Ausbau der Pipeline-Infrastruktur und langfristige Lieferverträge unterstützen diese Möglichkeit weiter.

- Zum Beispiel hat BP durch den Erwerb und die Integration von Archaea Energy modulare RNG-Anlagen eingesetzt, die rohes Deponiegas in pipelinefähiges Biomethan umwandeln. Die modulare RNG-Anlage von Archaea in Medora, Indiana, verarbeitet bis zu 3.200 Kubikfuß pro Minute (scfm) Deponiegas, das direkt an einer Deponiestelle erfasst wird, und wertet es zu RNG auf, das für die Einspeisung in bestehende Erdgasinfrastrukturen geeignet ist, mit modularen Einheiten, die für eine schnelle Bereitstellung und Replikation an mehreren Standorten ausgelegt sind.

Wichtige Herausforderungen

Hohe Kapital- und Wartungskosten

Der Deponiegasmarkt steht vor Herausforderungen im Zusammenhang mit hohen anfänglichen Kapitalinvestitionen und laufenden Wartungskosten. Gassammelsysteme, Aufwertungsanlagen und Energieumwandlungseinheiten erfordern erhebliche finanzielle Ressourcen. Kleinere Gemeinden und Entwicklungsländer haben oft Schwierigkeiten, Finanzmittel zu sichern, was die Projektumsetzung verzögert. Darüber hinaus ist die Wartung von Brunnen, Rohrleitungen und Behandlungssystemen unerlässlich, um Gaslecks zu verhindern und die Sicherheit zu gewährleisten. Diese Kostendrucke können die Einführung einschränken, insbesondere in Regionen mit niedrigen Energiepreisen oder begrenztem Zugang zu finanziellen Anreizen.

Variabilität in Gasqualität und Erzeugungsraten

Uneinheitliche Deponiegaszusammensetzung und abnehmende Erzeugungsraten im Laufe der Zeit stellen betriebliche Herausforderungen dar. Die Gasqualität hängt von der Abfallzusammensetzung, dem Alter der Deponie, den Feuchtigkeitsniveaus und den Managementpraktiken ab, was zu Schwankungen in der Methankonzentration führt. Diese Variabilität beeinflusst die Effizienz der Energiesysteme und erschwert die langfristige Planung. Ältere Deponien verzeichnen eine reduzierte Gasproduktion, was die Projekttragfähigkeit beeinträchtigt. Das Management dieser Unsicherheiten erfordert fortschrittliche Überwachung, flexibles Systemdesign und prädiktive Modellierung, was die technische Komplexität für Deponiebetreiber erhöht.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Deponiegasmarkt mit einem geschätzten Marktanteil von 36%, unterstützt durch eine ausgereifte Abfallwirtschaftsinfrastruktur und strenge Umweltvorschriften, die auf Methanemissionen abzielen. Die Vereinigten Staaten führen die regionale Einführung aufgrund von föderalen und bundesstaatlichen Vorgaben an, die die Sammlung und Nutzung von Deponiegas erfordern. Ein starker Fokus auf Deponiegas-zu-Energie- und erneuerbare Erdgasprojekte stärkt die Marktdurchdringung, insbesondere in der Stromerzeugung und Pipeline-Einspeisung. Die Verfügbarkeit von finanziellen Anreizen, Steuergutschriften und langfristigen Stromabnahmeverträgen verbessert die Projektmachbarkeit weiter. Kanada trägt ebenfalls durch nachhaltigkeitsorientierte kommunale Initiativen und Investitionen in Gasaufbereitungstechnologien bei.

Europa

Europa macht etwa 29% des globalen Deponiegasmarktes aus, angetrieben durch robuste regulatorische Rahmenbedingungen und aggressive Klimaziele. Die Deponie- und erneuerbare Energierichtlinien der Europäischen Union fördern stark die Methanerfassung und -nutzung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich verfügen über fortschrittliche Deponiegasrückgewinnungssysteme, die in Kraft-Wärme-Kopplungsanlagen integriert sind. Ein allmählicher Übergang zur Abfallumleitung und zum Recycling moderiert die langfristigen Deponievolumina; bestehende Deponien erzeugen jedoch weiterhin signifikante Gasmengen. Ein starker Fokus auf erneuerbares Erdgas und Netzeinspeisung unterstützt die anhaltende Marktaktivität in der gesamten Region.

Asien-Pazifik

Asien-Pazifik hält einen geschätzten Marktanteil von 24% und repräsentiert den am schnellsten wachsenden regionalen Markt aufgrund der raschen Urbanisierung und der steigenden Erzeugung von kommunalen festen Abfällen. Länder wie China, Indien und Indonesien verlassen sich stark auf Deponierung, was eine große Rohstoffbasis für die Deponiegasproduktion schafft. Regierungsinitiativen, die sich auf Abfall-zu-Energie und Emissionsreduktion konzentrieren, verbessern die Einführung der Gaserfassung. Während die Infrastrukturreife in der gesamten Region stark variiert, integrieren groß angelegte städtische Deponieprojekte zunehmend Gasrückgewinnungssysteme. Wachsende Energienachfrage und Umweltbewusstsein treiben weiterhin Investitionen in Technologien zur Nutzung von Deponiegas voran.

Lateinamerika

Lateinamerika repräsentiert etwa 7% des Deponiegasmarktes, unterstützt durch die zunehmende Einführung kontrollierter Deponien und klimafokussierter Entwicklungsprogramme. Brasilien und Mexiko führen die regionale Aktivität an, angetrieben durch große städtische Abfallmengen und die Teilnahme an internationalen Kohlenstoffreduktionsinitiativen. Deponiegas-zu-Energie-Projekte gewinnen an Bedeutung, insbesondere für die Stromerzeugung in der Nähe von Ballungsgebieten. Begrenzte Finanzierung und ungleichmäßige regulatorische Durchsetzung schränken jedoch die breitere Einführung ein. Laufende Verbesserungen in der Abfallwirtschaft und der Zugang zu internationaler Finanzierung werden voraussichtlich die Deponiegasrückgewinnung in der gesamten Region allmählich stärken.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 4% des Marktanteils aus, was die frühe Entwicklungsphase der Deponiegasinfrastruktur widerspiegelt. Rasches städtisches Wachstum und zunehmende Abfallerzeugung schaffen langfristiges Potenzial, insbesondere in den Golfstaaten und Südafrika. Die derzeitige Einführung bleibt aufgrund der Abhängigkeit von offenen Deponien und geringerer regulatorischer Durchsetzung in mehreren Märkten begrenzt. Nachhaltigkeitsstrategien, Smart-City-Initiativen und Pläne zur Diversifizierung erneuerbarer Energien treiben jedoch Pilotprojekte für Deponiegas voran. Internationale Partnerschaften und technische Unterstützung spielen eine entscheidende Rolle bei der Unterstützung der allmählichen Marktentwicklung in der gesamten Region.

Marktsegmentierungen:

Nach Quelle:

- Krankenhäuser

- Büros & Institutionen

Nach Behandlung:

Nach Material:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft der Deponiegasmarktteilnehmer wie Halliburton, Centrica, Unternehmen Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation wird durch eine Kombination aus technologischem Fachwissen, Infrastrukturkapazitäten und langjähriger Projekterfahrung geprägt. Marktteilnehmer konkurrieren, indem sie die Methanabsorptionseffizienz verbessern, Gasaufbereitungslösungen erweitern und Deponiegas in die Stromerzeugung und erneuerbare Erdgas-Wertschöpfungsketten integrieren. Strategische Schwerpunkte umfassen die End-to-End-Projektausführung, von der Sammlung und Behandlung von Deponiegas bis hin zur Verteilung und Energienutzung. Unternehmen betonen zunehmend Partnerschaften mit Gemeinden und Abfallwirtschaftsbehörden, um einen stabilen Zugang zu Rohstoffen zu sichern. Investitionen in fortschrittliche Überwachung, Emissionskontrolle und digitale Optimierungstools differenzieren die Wettbewerbspositionierung weiter. Die Einhaltung von Vorschriften, die Betriebssicherheit und die Fähigkeit, skalierbare, kosteneffiziente Lösungen zu liefern, bleiben entscheidende Faktoren, die den Wettbewerb im Deponiegasmarkt beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 ging Manatee County eine Partnerschaft mit Johnson Controls, Inc. (JCI) ein, um Methangas von der Deponie Lena Road zu erfassen und in saubere Energie umzuwandeln. Die Initiative heißt Erneuerbares Erdgas (RNG).

- Im Januar 2025 erhielt Baker Hughes einen bedeutenden Auftrag von Tecnicas Reunidas (TR) – Devex, einem spanischen Generalunternehmer, für die dritte Phase des Jafurah Öl- und Gasfeldes (Saudi-Arabien) in Saudi-Arabien. Sie liefern Gaskompressionseinheiten und Propankompressoren und nutzen ihr lokales Zentrum in Dammam, um Aramcos große Gasentwicklung zu unterstützen.

- Im November 2024 gingen Centro Servizi Ambiente Impianti (CSAI) und Waga Energy eine 10-jährige Partnerschaft ein, um auf der Deponie Podere Rota in Terranuova Bracciolini, in der Provinz Arezzo gelegen, erneuerbares Erdgas (RNG) zu produzieren.

- Im September 2024 erwarb Biffa, ein britisches Abfallunternehmen, L&S Waste Management, einen in Hampshire ansässigen Spezialisten für Bau- und Abbruchabfälle (C&D), und stärkte damit Biffas Recyclingfähigkeiten mit den Einrichtungen, der Transferstation und der Flotte von L&S, was mit Biffas Strategie übereinstimmt, kohlenstoffarme Lösungen im C&D-Sektor auszubauen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Behandlung, Material und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Rückgewinnung von Deponiegas wird an Priorität gewinnen, da Regierungen die Methanemissionsvorschriften für kommunale Abfallanlagen verschärfen.

- Investitionen in Projekte zur Umwandlung von Deponiegas in Energie werden zunehmen, um die Grundlastversorgung mit erneuerbarer Energie zu unterstützen.

- Die Aufbereitung von erneuerbarem Erdgas wird sich aufgrund der steigenden Nachfrage von Transport- und Industrieendverbrauchern ausweiten.

- Fortschrittliche Gas-Sammel- und Überwachungssysteme werden die Effizienz der Methanerfassung und die Betriebssicherheit verbessern.

- Gemeinden werden die öffentlich-privaten Partnerschaften stärken, um die Entwicklung von Deponiegasprojekten zu beschleunigen.

- Die Integration von Deponiegas in lokale Stromnetze und Heizungsnetze wird häufiger vorkommen.

- Digitale Überwachungs- und vorausschauende Wartungstools werden die langfristige Leistung von Deponiegasanlagen verbessern.

- Entwicklungsregionen werden auf technisch konzipierte Deponien umsteigen und die globale Basis für Deponiegas-Rohstoffe erweitern.

- Das Lebenszyklusmanagement alternder Deponien wird eine anhaltende Nachfrage nach Gasoptimierungslösungen schaffen.

- Die Ausrichtung auf Kreislaufwirtschafts- und Dekarbonisierungsstrategien wird die langfristige Relevanz von Deponiegas stärken.