Marktübersicht

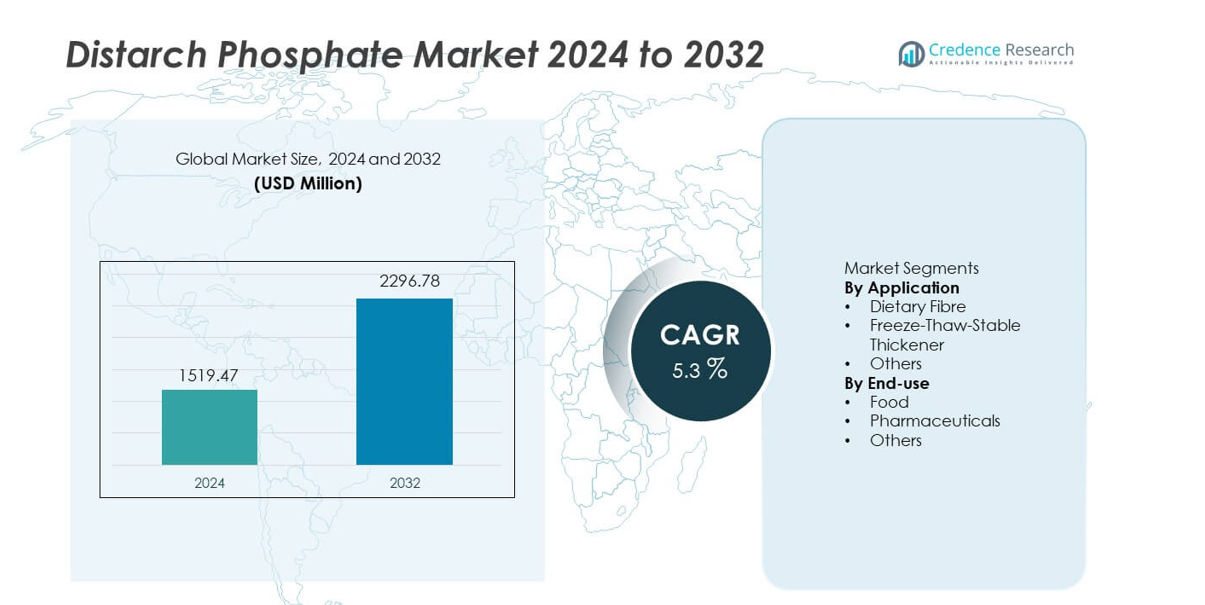

Der Distarch-Phosphat-Markt erreichte im Jahr 2024 1.519,47 Millionen USD und wird voraussichtlich bis 2032 auf 2.296,78 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Distarch-Phosphat-Marktes 2024 |

USD 1.519,47 Millionen |

| Distarch-Phosphat-Markt, CAGR |

5,3% |

| Größe des Distarch-Phosphat-Marktes 2032 |

USD 2.296,78 Millionen |

Zu den führenden Unternehmen im Distarch-Phosphat-Markt gehören Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group und Fooding Group Limited. Diese konzentrieren sich auf fortschrittliche Stärkemodifikationstechnologien, Clean-Label-Lösungen und verbesserte Gefrier-Tau-Stabilität, um die steigende Nachfrage in den Lebensmittel- und Pharmasektoren zu decken. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Kapazitätserweiterung, nachhaltige Beschaffung und Zusammenarbeit mit Herstellern von verarbeiteten Lebensmitteln. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 34 % an, unterstützt durch großflächige Stärkeproduktion, schnelle Urbanisierung und wachsenden Konsum von verarbeiteten und Convenience-Lebensmitteln, während Nordamerika und Europa aufgrund der starken Nachfrage nach funktionalen und leistungsstarken Stärkezutaten folgen.

Markteinblicke

- Der Distarch-Phosphat-Markt erreichte im Jahr 2024 1.519,47 Millionen USD und wird bis 2032 mit einer CAGR von 5,3 % wachsen.

- Starke Markttreiber sind die steigende Nachfrage nach Texturstabilität und Gefrier-Tau-Leistung, wobei gefrier-tau-stabile Verdickungsmittel einen Anteil von 54 % halten, da sie eine wesentliche Rolle in gefrorenen und verarbeiteten Lebensmitteln spielen.

- Wichtige Trends heben die Einführung von Clean-Label-Produkten und die breitere Verwendung in Ernährungsformulierungen hervor, während der asiatisch-pazifische Raum mit einem regionalen Anteil von 34 % führt, unterstützt durch großflächige Lebensmittelproduktion und wachsenden städtischen Konsum.

- Der Wettbewerb intensiviert sich, da große Akteure in fortschrittliche Stärkeverarbeitung, nachhaltige Beschaffung und Kapazitätserweiterungen investieren, um ihre Marktpräsenz zu stärken.

- Marktbeschränkungen umfassen regulatorische Einschränkungen bei der Verwendung von modifizierten Stärken und den Wettbewerb durch natürliche Verdickungsmittel, während die Lebensmittelindustrie mit einem Anteil von 72 % dominiert, angetrieben durch die steigende Nachfrage nach verarbeiteten, gefrorenen und Convenience-Produkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung

Der gefrier-taustabile Verdicker dominiert das Anwendungssegment mit einem Anteil von 54 %, angetrieben durch die starke Nachfrage von Lebensmittelverarbeitern, die Zutaten benötigen, die Textur und Viskosität während Lagerung, Einfrieren und Aufwärmen beibehalten. Distärkephosphat zeigt gute Leistung unter Scherstress und Temperaturschwankungen und ist daher unerlässlich in Fertiggerichten, Saucen, Backfüllungen und Tiefkühldesserts. Anwendungen in Ballaststoffen halten einen kleineren, aber wachsenden Anteil, da Verbraucher nach Produkten mit sauberem Etikett und funktionalen Gesundheitsvorteilen suchen. Die Kategorie „Andere“ wächst stetig aufgrund der breiteren Verwendung in industriellen Formulierungen. Der zunehmende Fokus auf Produktstabilität und verlängerte Haltbarkeit stärkt weiterhin die Führungsposition des Segments.

- Zum Beispiel betreibt Cargill Stärkemodifikationsanlagen in mehreren Ländern und berichtet über viele proprietäre modifizierte Stärkeklassen, die den Einsatz bei Gefrier-Tau-Anwendungen in der Fertiggerichtproduktion unterstützen, bestätigt durch die Offenlegung des Zutatenportfolios.

Nach Endverwendung

Die Lebensmittelindustrie führt das Endnutzungssegment mit einem Anteil von 72 % an, unterstützt durch den weit verbreiteten Einsatz von Distärkephosphat in verarbeiteten Lebensmitteln, Convenience-Produkten, Backwaren und Milchprodukten. Hersteller verlassen sich auf seine verbesserte Stabilität, Viskositätskontrolle und Widerstandsfähigkeit gegenüber sauren und hochtemperierten Umgebungen. Pharmazeutika halten einen moderaten Anteil, da der Inhaltsstoff in Tablettenbindungen und kontrollierten Freisetzungsformulierungen aufgrund seiner strukturellen Integrität verwendet wird. Die Kategorie „Andere“ expandiert allmählich durch die Einführung in Körperpflege- und Industrieprodukte. Der steigende Verbrauch von verpackten und tiefgekühlten Lebensmitteln stärkt weiterhin die Nachfrage im dominanten Lebensmittelsegment.

- Zum Beispiel listet Ingredion über 40 Stärkelösungen mit sauberem Etikett auf und betreibt Produktionsstätten an 44 Standorten, was eine validierte Anwendung in Back-, Milch- und verarbeiteten Lebensmittelproduktionslinien basierend auf technischer Dokumentation des Unternehmens ermöglicht.

Wichtiger Wachstumstreiber

Steigende Nachfrage nach verarbeiteten und Convenience-Lebensmitteln

Der weltweite Verbrauch von Fertiggerichten, Backwaren, Saucen und Tiefkühlkost nimmt weiter zu und treibt die starke Nachfrage nach Distärkephosphat aufgrund seiner überlegenen Verdickungsstabilität und Gefrier-Tau-Beständigkeit an. Hersteller verwenden diesen Inhaltsstoff, um die Produkttextur zu erhalten, die Haltbarkeit zu verlängern und die Hitzebeständigkeit während der Verarbeitung zu verbessern. Der Trend zu schnellen Mahlzeiten in städtischen Bevölkerungen unterstützt die Einführung weiter. Da Lebensmittelhersteller in texturverbessernde und sauber etikettierte Zutaten investieren, wird Distärkephosphat unerlässlich, um eine gleichbleibende Qualität in groß angelegten Produktionsumgebungen zu erreichen.

- Zum Beispiel betreibt Tate & Lyle Produktionsstätten und liefert Speziallebensmittelzutaten, einschließlich modifizierter Stärktechnologien, die in gefrorenen Backwaren und Fertiggerichtanwendungen verwendet werden, wie in den globalen Zutatenportfolioinformationen des Unternehmens angegeben.

Erweiterte Anwendungen in der Pharmaindustrie

Pharmahersteller übernehmen zunehmend Distärkephosphat als Bindemittel, Zerfallsbeschleuniger und Stabilisator in Tabletten und kontrollierten Freisetzungsformulierungen. Seine strukturelle Integrität unter Druck, Feuchtigkeitsbeständigkeit und Fähigkeit zur Verbesserung der Arzneimittelabgabe machen es wertvoll in der modernen Arzneimittelherstellung. Das Wachstum der Generikaproduktion und der steigende Verbrauch von festen oralen Darreichungsformen stärken die Einführung. Da Unternehmen nach konsistenten, sicheren und kostengünstigen Hilfsstoffen suchen, gewinnt Distärkephosphat in globalen pharmazeutischen Lieferketten an Bedeutung und unterstützt das langfristige Marktwachstum.

- Zum Beispiel betreibt Archer Daniels Midland (ADM) über 270 Verarbeitungsanlagen und 420 Erntebeschaffungsstandorte, und seine funktionellen Stärkederivate umfassen Hilfsstoffe, die in ADM-Zutatenreferenzen für Tablettenstabilität und Leistungsfähigkeit der Arzneimittelformulierung aufgeführt sind.

Verschiebung hin zu Clean-Label- und funktionellen Zutaten

Die Verbraucherpräferenz für natürliche, pflanzlich gewonnene und minimal verarbeitete Zutaten steigert die Nachfrage nach modifizierten Stärken mit klarer Funktionalität. Distärkephosphat entspricht den Clean-Label-Erwartungen, indem es verbesserte Stabilität mit begrenzter chemischer Modifikation im Vergleich zu synthetischen Zusatzstoffen bietet. Lebensmittelunternehmen verwenden es, um die Viskosität zu erhöhen, die Textur zu verbessern und die Abhängigkeit von künstlichen Verdickungsmitteln zu reduzieren. Während Marken Produkte reformulieren, um Transparenzstandards zu erfüllen, wächst die Nachfrage nach funktionellen Zutaten, die Leistung und Verbraucherakzeptanz in Einklang bringen. Diese Verschiebung unterstützt ein stetiges Wachstum in allen Kategorien verpackter Lebensmittel.

Wichtiger Trend und Chance

Annahme von gefrier-taustabilen Zutaten in Tiefkühlprodukten

Das Wachstum bei Tiefkühldesserts, Backfüllungen und Fertiggerichten schafft Chancen für Distärkephosphat aufgrund seiner überlegenen Gefrier-Tau-Stabilität und Widerstandsfähigkeit gegen Synärese. Hersteller suchen nach Zutaten, die Textur und Viskosität während der gesamten Kühlkettenverteilung beibehalten. Während der Tiefkühlkostsektor weltweit expandiert, erkunden Unternehmen modifizierte Stärken, die die Produktqualität unterstützen und gleichzeitig den Clean-Label-Trends entsprechen. Diese Nachfrage eröffnet neue Möglichkeiten für Anbieter, die leistungsstarke Varianten anbieten, die auf Anwendungen bei niedrigen Temperaturen und großflächige Produktionsanforderungen zugeschnitten sind.

- Zum Beispiel betreibt Roquette zahlreiche Industrieanlagen und bietet verschiedene modifizierte Stärkelösungen, die für Kältestabilität gemäß seinem Lebensmittelanwendungsportfolio entwickelt wurden, einschließlich der Verwendung in Tiefkühlbackwaren und Dessertkategorien, die in Roquette-Technischen Datenblättern aufgezeichnet sind.

Steigende Verwendung in Ernährungs- und Ballaststoffprodukten

Der weltweite Vorstoß für ballaststoffreiche Lebensmittel bietet neue Wachstumswege für Distärkephosphat, insbesondere in angereicherten Backwaren, Cerealien und funktionellen Ernährungsprodukten. Seine Fähigkeit, den Ballaststoffgehalt zu erhöhen, ohne die Textur oder das Mundgefühl zu beeinträchtigen, unterstützt die zunehmende Verwendung in gesundheitsorientierten Formulierungen. Da Verbraucher Darmgesundheit und ausgewogene Ernährung priorisieren, investieren Hersteller in Zutaten, die sowohl funktionelle als auch ernährungsphysiologische Vorteile bieten. Das wachsende Interesse an fettarmen und kalorienarmen Produkten stärkt die Gelegenheit für Distärkephosphat in ballaststoffangereicherten Anwendungen weiter.

- Zum Beispiel betreibt Agrana zahlreiche Produktionsstätten in verschiedenen Ländern weltweit und listet diätetische und funktionelle Stärkederivate auf, die in ballaststoffreichen Backwaren- und Cerealienanwendungen verwendet werden, unterstützt durch Agrana-Zutatendokumentation und Produktspezifikationsberichte.

Wichtige Herausforderung

Regulatorische Einschränkungen bei modifizierten Stärken

Sich entwickelnde Lebensmittelsicherheits- und Kennzeichnungsbestimmungen schaffen Herausforderungen für Hersteller, die modifizierte Stärken wie Distärkephosphat verwenden. Verschiedene Regionen setzen unterschiedliche Grenzen für chemische Modifikation und Verwendungsniveaus durch, was strikte Einhaltung und häufige Reformulierung erfordert. Diese Anforderungen erhöhen die Produktionskosten und verlangsamen die Innovation für globale Anbieter. Clean-Label-Drucke drängen Marken auch zu einfacheren Zutatenlisten, was die Verwendung in bestimmten Produktkategorien einschränken kann. Die Navigation durch diese regulatorischen Komplexitäten bleibt eine wichtige Herausforderung für Marktteilnehmer.

Verfügbarkeit von Ersatz-Verdickungsmitteln

Der Wettbewerb durch alternative Verdickungsmittel – wie native Stärken, Guarkernmehl, Xanthan und andere Hydrokolloide – stellt eine Herausforderung für die Akzeptanz von Distärkephosphat dar. Diese Ersatzstoffe bieten unterschiedliche funktionale Vorteile und passen gut zu natürlichen und Clean-Label-Präferenzen. Preisschwankungen und die regionale Verfügbarkeit von Rohstoffen beeinflussen ebenfalls die Kaufentscheidung. In Anwendungen, bei denen extreme Stabilität nicht erforderlich ist, können Hersteller kostengünstigere oder etikettenfreundlichere Alternativen wählen. Dieser Wettbewerb senkt die Wechselkosten und erhöht den Druck auf die Lieferanten von Distärkephosphat, sich durch Leistung und Qualität zu differenzieren.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 27 %, angetrieben durch die starke Nachfrage nach verarbeiteten Lebensmitteln, Backwaren und Fertiggerichten, die auf Distärkephosphat für Texturstabilität und Gefrier-Tau-Leistung angewiesen sind. Lebensmittelhersteller verwenden den Inhaltsstoff, um die Produktkonsistenz zu verbessern und die Haltbarkeit in gefrorenen und gekühlten Kategorien zu verlängern. Die Präsenz einer gut etablierten Pharmaindustrie unterstützt zudem die Verwendung in Tablettenbindungs- und kontrollierten Freisetzungsanwendungen. Das steigende Verbraucherinteresse an Clean-Label- und funktionalen Inhaltsstoffen fördert die Produktreformulierung, während technologische Fortschritte in der Stärkmodifikation ein stetiges Marktwachstum in der gesamten Region unterstützen.

Europa

Europa hat einen Marktanteil von 25 %, unterstützt durch strenge Lebensmittelqualitätsvorschriften und eine hohe Akzeptanz von texturstabilisierenden Inhaltsstoffen in den Bereichen Backwaren, Milchprodukte und Fertiggerichte. Die Nachfrage nach Distärkephosphat steigt, da Hersteller die Etikettierungsstandards erfüllen und die Produktleistung in verarbeiteten Lebensmitteln aufrechterhalten. Der starke Pharmasektor der Region trägt ebenfalls zu einer stetigen Nutzung in Hilfsstoffanwendungen bei. Das wachsende Interesse an pflanzlichen und ballaststoffreichen Lebensmitteln treibt den zusätzlichen Einsatz an. Nachhaltigkeitsorientierte Innovationen in der Stärkebeschaffung und -verarbeitung beeinflussen das Marktwachstum weiter und stärken Europas Position als reifer, aber stetig wachsender Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum führt den globalen Markt mit einem Marktanteil von 34 % an, angetrieben durch das schnelle Wachstum des Konsums von verarbeiteten Lebensmitteln, Tiefkühlprodukten und der expandierenden pharmazeutischen Produktion. Länder wie China, Indien, Japan und Südkorea verzeichnen einen steigenden Einsatz von Distärkephosphat in Nudeln, Saucen, Backwaren und verpackten Lebensmitteln. Die zunehmende Urbanisierung und sich ändernde Ernährungsgewohnheiten beschleunigen die Nachfrage nach stabilen, hitzebeständigen und kosteneffizienten Verdickungsmitteln. Die großflächige Stärkeproduktion und die wachsende industrielle Kapazität senken die Herstellungskosten. Die staatliche Unterstützung für die Modernisierung der Lebensmittelverarbeitung und die exportorientierte Produktion stärkt die regionale Marktführerschaft weiter.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8 %, mit steigender Nachfrage nach Distärkephosphat, angetrieben durch das Wachstum bei verarbeiteten Lebensmitteln, Backwaren und Milchproduktanwendungen. Hersteller in Brasilien, Mexiko und Argentinien setzen zunehmend auf den Inhaltsstoff, um die Produktstabilität unter unterschiedlichen Temperatur- und Lagerbedingungen zu verbessern. Die expandierende pharmazeutische Produktion trägt ebenfalls zur Akzeptanz bei. Während das Wachstum allmählich bleibt, stärken der steigende Konsum von Fertiggerichten und die Verbesserung der lokalen Verarbeitungskapazitäten die Marktchancen. Die wirtschaftliche Entwicklung und Investitionen in die Lebensmittelherstellungsinfrastruktur unterstützen eine breitere Nutzung in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert einen Marktanteil von 6 %, unterstützt durch expandierende Lebensmittelverarbeitungsindustrien und eine steigende Nachfrage nach haltbaren Produkten, die für heiße Klimazonen geeignet sind. Distärkephosphat wird häufig verwendet, um die Textur zu erhalten und Synerese in Saucen, Milchprodukten und Tiefkühlkost zu verhindern. Die zunehmende Urbanisierung und die Abhängigkeit von verpackten Mahlzeiten steigern die Nachfrage. Die Anwendung in der Pharmaindustrie steigt, da die regionale Arzneimittelproduktion expandiert. Obwohl die Marktreife geringer bleibt, tragen steigende Investitionen in Lebensmitteltechnologie und verbesserter Zugang zur Lieferkette zu einem stetigen Wachstum im Nahen Osten und Afrika bei.

Marktsegmentierungen:

Nach Anwendung

- Ballaststoffe

- Gefrier-Tau-Stabiler Verdicker

- Andere

Nach Endverwendung

- Lebensmittel

- Pharmazeutika

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst Cargill, Incorporated, Tate & Lyle PLC, Ingredion Incorporated, Archer Daniels Midland Company (ADM), Roquette Frères, Avebe, Agrana Beteiligungs-AG, Emsland Group, Global Bio-Chem Technology Group und Fooding Group Limited. Diese Unternehmen konkurrieren, indem sie ihre Portfolios an modifizierten Stärken erweitern, die funktionale Leistung verbessern und die Produktionseffizienz steigern, um die steigende Nachfrage nach Lebensmitteln und Pharmazeutika zu erfüllen. Führende Akteure investieren in fortschrittliche Stärketechnologien, um überlegene Gefrier-Tau-Stabilität, Viskositätskontrolle und Clean-Label-Kompatibilität zu bieten. Strategische Partnerschaften mit Lebensmittelherstellern sowie Kapazitätserweiterungen in wachstumsstarken Regionen stärken die Marktpräsenz. Nachhaltigkeitsgetriebene Beschaffungsinitiativen und Innovationen bei pflanzlichen Zutaten helfen, Angebote zu differenzieren, da Verbraucher zunehmend gesündere und transparentere Lebensmittelprodukte bevorzugen. Da der Wettbewerb intensiver wird, konzentrieren sich die Unternehmen auf Qualitätskonsistenz, regulatorische Konformität und maßgeschneiderte Lösungen für verschiedene industrielle Anwendungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Cargill, Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Archer Daniels Midland Company (ADM)

- Roquette Frères

- Avebe

- Agrana Beteiligungs-AG

- Emsland Group

- Global Bio-Chem Technology Group

- Fooding Group Limited

Neueste Entwicklungen

- Im August 2024 brachte Roquette Frères CLEARAM TR Tapioka-Kochstärken auf den Markt. Die Produktreihe richtet sich an Saucen, Milchdesserts und Backfüllungen.

- Im Februar 2024 führte Ingredion Incorporated NOVATION Indulge 2940 ein. Diese etikettenfreundliche native Stärke zielt auf Gelierung und Mundgefühl ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Distärkephosphat wird steigen, da der Konsum von verarbeiteten und Convenience-Lebensmitteln weltweit zunimmt.

- Gefrier- und tau-stabile Formulierungen werden eine stärkere Verbreitung in Tiefkühlgerichten, Backfüllungen und Milchprodukten finden.

- Clean-Label-Reformulierungen werden das Interesse an modifizierten Stärken mit minimaler chemischer Verarbeitung steigern.

- Pharmazeutische Anwendungen werden sich ausweiten, da Hersteller nach stabilen, sicheren und kostengünstigen Hilfsstoffen suchen.

- Der asiatisch-pazifische Raum wird aufgrund steigender Lebensmittelproduktion und industrieller Kapazität weiterhin das Marktwachstum anführen.

- Investitionen in fortschrittliche Stärkemodifikationstechnologien werden Produktinnovation und Leistung beschleunigen.

- Nachhaltigkeitsinitiativen werden Unternehmen zu umweltverantwortlicher Beschaffung und Verarbeitung drängen.

- Der Wettbewerb durch natürliche Verdickungsmittel wird zunehmen und Leistungsverbesserungen bei modifizierten Stärken fördern.

- Die steigende Nachfrage nach faserreichen und funktionellen Ernährungsprodukten wird die Nutzung in gesundheitsorientierten Lebensmitteln erweitern.

- Globale Lebensmittelhersteller werden spezialisiertere Stärkelösungen übernehmen, um Texturstabilität und Haltbarkeit zu verbessern.