Marktübersicht

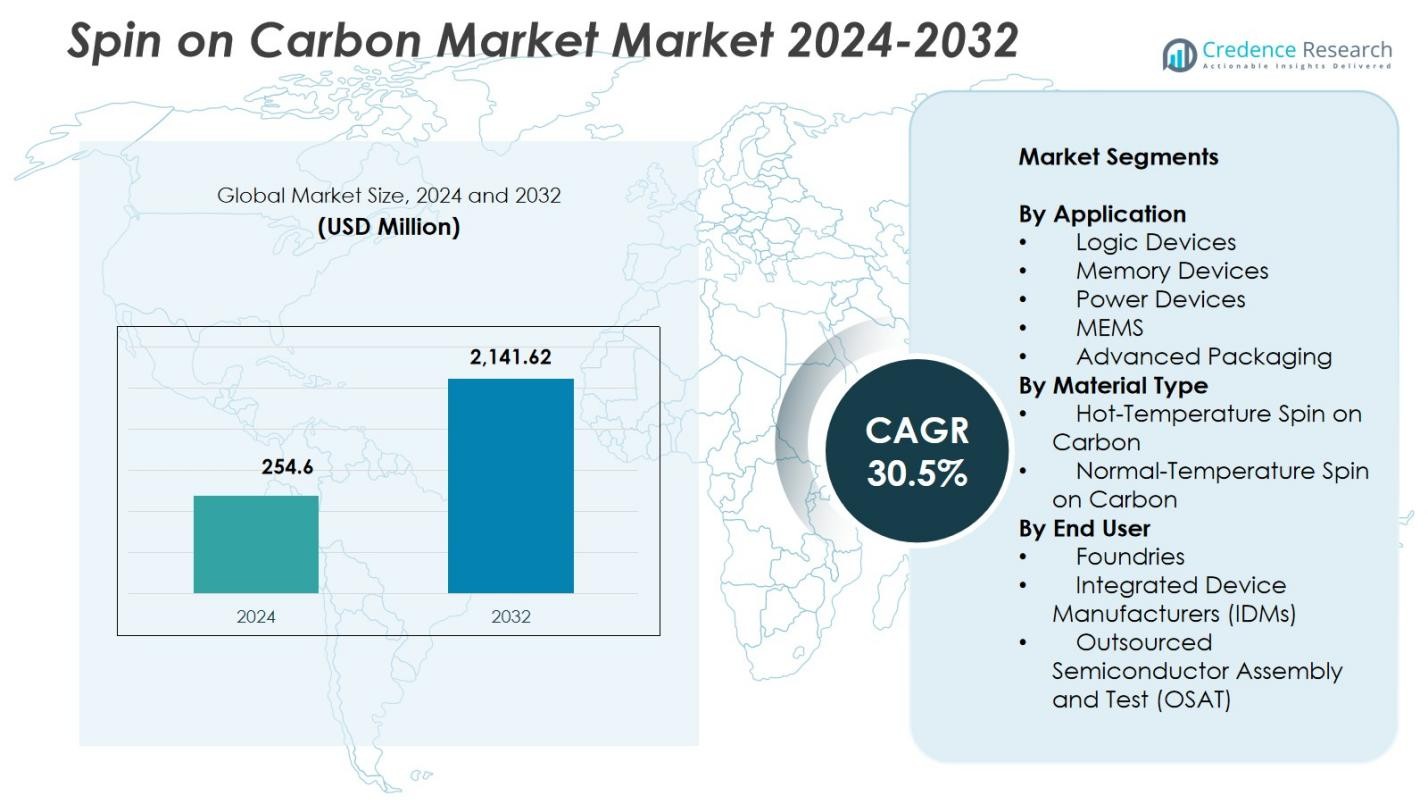

Der Markt für Spin-on-Carbon wurde im Jahr 2024 mit 254,6 Millionen USD bewertet und soll bis 2032 2.141,62 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 30,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Spin-on-Carbon 2024 |

254,6 Millionen USD |

| Spin-on-Carbon-Markt, CAGR |

30,5% |

| Marktgröße Spin-on-Carbon 2032 |

2.141,62 Millionen USD |

Der Spin-on-Carbon-Markt umfasst führende Teilnehmer wie Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc. und DNF Co., Ltd., die sich auf die Weiterentwicklung hochreiner, thermisch stabiler Kohlenstoffformulierungen für Halbleiterknoten der nächsten Generation konzentrieren. Der asiatisch-pazifische Raum führte den globalen Spin-on-Carbon-Markt im Jahr 2024 mit einem 38,7% Anteil an, unterstützt durch umfangreiche Foundry- und IDM-Aktivitäten in Taiwan, Südkorea, China und Japan. Nordamerika und Europa folgten, angetrieben durch starke Investitionen in fortschrittliche Lithografie, Logikgeräte und Speicherherstellung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Spin-on-Carbon-Markt erreichte 2024 254,6 Millionen USD und soll bis 2032 mit einer CAGR von 30,5 % wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz von EUV-Lithografie und fortschrittlichem Patterning angetrieben, wobei Logikgeräte aufgrund der schnellen Skalierung von Sub-5-nm-Technologien einen Anteil von 38,4 % halten.

- Zu den wichtigsten Trends gehört die zunehmende Verwendung von Spin-on-Carbon in der GAA-Transistorfertigung und die steigende Nachfrage nach Hochtemperaturformulierungen in Tiefätz-Halbleiterprozessen.

- Die Hauptakteure konzentrieren sich auf die Entwicklung hochreiner, thermisch stabiler Materialien, um ihre Präsenz in fortschrittlichen Logik-, Speicher- und Verpackungsanwendungen zu stärken und gleichzeitig Integrationsherausforderungen und Prozesssensitivität anzugehen.

- Der asiatisch-pazifische Raum führte den globalen Markt mit einem Anteil von 38,7 % im Jahr 2024 an, gefolgt von Nordamerika und Europa, unterstützt durch umfangreiche Fab-Erweiterungen und starke Halbleiterfertigungskapazitäten.

Analyse der Marktsegmentierung:

Nach Anwendung:

Im Spin-on-Carbon-Markt dominierten Logikgeräte das Anwendungssegment mit einem Anteil von 38,4 % im Jahr 2024, angetrieben durch die schnelle Skalierung fortschrittlicher Knoten und die verstärkte Einführung von EUV-Lithografie. Spin-on-Carbon-Materialien bieten den außergewöhnlichen Ätzschutz und die Gleichmäßigkeit, die für Multi-Patterning erforderlich sind, und unterstützen Gate-All-Around- (GAA) Architekturen und hochdichte Interconnects. Speichergeräte verzeichneten einen steigenden Einsatz, da 3D-NAND- und DRAM-Hersteller zuverlässige Hardmaskenlösungen für das Tiefätzen suchen. Leistungsgeräte, MEMS und fortschrittliche Verpackungen trugen ebenfalls zur Nachfrage bei, da Halbleiterhersteller Wert auf Prozesspräzision, Kosteneffizienz und Reduzierung der Integrationskomplexität legen.

- Zum Beispiel zielt die im Juni 2023 eingeführte OptiStack SOC450 Spin-on-Carbon-Plattform von Brewer Science auf Logik- und 3D-Architekturen ab, indem sie null Schrumpfung bis zu 550 °C, starke Lückenfüllung und verbesserte Musterkollapsbeständigkeit für fortschrittliche Knoten-Lithografie bietet.

Nach Materialtyp:

Heißtemperatur-Spin-on-Carbon führte das Materialsegment mit einem Anteil von 56,7% im Jahr 2024 an, dank seiner überlegenen thermischen Stabilität, seines hohen Kohlenstoffgehalts und seiner Eignung für anspruchsvolle Ätzprozesse in der sub-5-nm-Fertigung. Seine Fähigkeit, aggressiven Plasmabedingungen standzuhalten, macht es unerlässlich für Hochaspektverhältnis-Musterungsschritte in der fortschrittlichen Logik- und Speicherproduktion. Normaltemperatur-Spin-on-Carbon behielt eine stabile Akzeptanz in weniger komplexen Musterungsschichten, bei denen Kosteneffizienz und Prozessvereinfachung im Vordergrund stehen. Das Wachstum beider Materialien wird durch die zunehmende Miniaturisierung von Geräten und die Erweiterung der EUV-unterstützten Fertigung unterstützt.

- Zum Beispiel bieten die AZ-Spin-on-Carbon-Produkte von Merck KGaA eine hohe thermische Stabilität für diverse Integrationsflüsse und eine überlegene Durchsatzrate im Vergleich zu CVD-Alternativen. Diese Materialien gewährleisten eine hohe Transparenz für Overlay-Kontrolle in Halbleitermusterungsanwendungen.

Nach Endverbraucher:

Foundries beanspruchten den größten Endverbraucheranteil mit 47,2% im Jahr 2024, angetrieben durch beschleunigte Investitionen in die Fertigung fortschrittlicher Knoten bei 5 nm, 3 nm und aufkommenden 2 nm Prozessen. Ihre kontinuierliche Nachfrage nach zuverlässigen Hartmaskenmaterialien stärkt die Akzeptanz von Spin-on-Carbon in Multi-Musterung und GAA-Transistorfertigung. Integrierte Gerätehersteller (IDMs) trugen erheblich bei, da sie sowohl die Logik- als auch die Speicherproduktion skalieren, während OSATs die Nutzung in fortschrittlichen Verpackungsflüssen ausweiteten, die eine präzise Musterübertragung erfordern. Steigende Halbleiterauslagerung und erweiterte Fab-Kapazität fördern weiter die Akzeptanz durch Endverbraucher.

Wichtige Wachstumstreiber

Zunehmende Akzeptanz von EUV-Lithographie und fortschrittlicher Musterung

Der Spin-on-Carbon-Markt wächst schnell, da Halbleiterhersteller die Akzeptanz von EUV-Lithographie und fortschrittlichen Musterungstechnologien intensivieren, die für sub-5-nm-Logik und Speichergeräte der nächsten Generation erforderlich sind. Spin-on-Carbon bietet hohe Ätzselektivität, dimensionale Stabilität und gleichmäßige Filmbedeckung, die für Multi-Musterungsschritte in GAA-Transistoren und 3D-NAND-Architekturen unerlässlich sind. Seine Fähigkeit, aggressiven Plasmabedingungen standzuhalten und Hochaspektverhältnis-Strukturen zu unterstützen, stärkt seine Rolle als grundlegendes Material in der fortschrittlichen Halbleiterfertigung.

- Zum Beispiel liefert Samsung SDI Spin-on-Carbon-Materialien, die integraler Bestandteil fortschrittlicher Musterungsprozesse in ihrer 3nm- und 2nm-Gate-All-Around (GAA)-Transistorproduktion sind und die gleichmäßige Filmbedeckung und Ätzselektivität unterstützen, die für gestapelte Nanosheet-Architekturen benötigt werden.

Schnelle Expansion der Foundry- und IDM-Kapazität

Wachsende globale Investitionen in die Halbleiterfertigungskapazität treiben den Markt für Spin-on-Carbon erheblich an. Führende Foundries und IDMs—darunter TSMC, Samsung, Intel und große Speicherhersteller—skalieren 5 nm, 3 nm und aufkommende 2 nm Technologien, was die Nachfrage nach thermisch stabilen und präzisen Hartmaskenmaterialien erhöht. Der steigende Chipverbrauch in den Bereichen KI, Automobil, HPC und Unterhaltungselektronik, kombiniert mit regionalen Initiativen zur Halbleiter-Selbstversorgung, verstärkt die großflächige Akzeptanz von Spin-on-Carbon in fortschrittlichen Prozessabläufen.

- Zum Beispiel haben Intel-Anlagen in den USA, wie die in Arizona, Spin-on-Carbon-Materialien übernommen, um sub-7nm- und 3D-Chip-Architekturen zu unterstützen, und optimieren Lithographie- und Dielektrik-Schritte für eine verbesserte Geräteleistung.

Wachstum von Advanced Packaging und 3D-Integration

Der schnelle Übergang zu fortschrittlichen Verpackungsarchitekturen—wie 2.5D/3D-Stapelung, Chiplets, Hybrid-Bonding und Wafer-Level-Verpackung—schafft eine starke Nachfrage nach Spin-on-Carbon-Lösungen. Diese Materialien bieten zuverlässige Musterübertragung, hervorragende Spaltfüllfähigkeit und stabile Leistung unter Hochtemperaturprozessen, die in der RDL-Bildung, TSV-Ätzung und Mikro-Bump-Musterung erforderlich sind. Da heterogene Integration im Mittelpunkt des Designs der nächsten Generation von Halbleitern steht, stärkt die Vielseitigkeit von Spin-on-Carbon seine Bedeutung in fortschrittlichen Verpackungs- und Verbindungstechnologien.

Wichtige Trends & Chancen

Steigende Nutzung in GAA und vertikal skalierten Halbleiterarchitekturen

Ein wichtiger Trend, der den Spin-on-Carbon-Markt umgestaltet, ist die beschleunigte Einführung von Gate-All-Around (GAA) Transistoren und vertikal skalierten Speichergeräten. Diese Architekturen erfordern präzises Mustering, gleichmäßige Tiefenätzung und zuverlässige Hardmaskenleistung, die Spin-on-Carbon-Materialien bieten. Ihre Stabilität und die Kontrolle über schmale Linienbreiten machen sie unverzichtbar für die Herstellung von Nanosheet- und Nanowire-Transistoren. Da Hersteller über traditionelle lithografische Grenzen hinausgehen, stellen Hochtemperatur- und nächste Generation Kohlenstoffformulierungen eine erhebliche langfristige Chance dar.

- Zum Beispiel bietet Merck KGaA Spin-on-Carbon-Materialien mit hoher thermischer Stabilität und Transparenz für Overlay-Kontrolle an, die zuverlässige Hardmaskenleistung in vertikal skalierten Speichergeräte-Integrationsflüssen unterstützen.

Fortschritte in Formulierungen mit geringer Defektrate und chemisch anpassbaren Materialien

Der Markt erlebt eine starke Chance durch die Entwicklung von Spin-on-Carbon-Materialien mit geringer Defektrate und anpassbaren Eigenschaften, die entwickelt wurden, um den Ertrag und die Prozesszuverlässigkeit in fortschrittlichen Halbleiterknoten zu verbessern. Anbieter bieten zunehmend Formulierungen mit einstellbarer Viskosität, erhöhter Dichte und verbesserter Kompatibilität mit Multi-Patterning-Stapeln an. Diese Fortschritte ermöglichen es Fabriken, die Musterleistung zu optimieren, defektbedingte Nacharbeit zu reduzieren und eine bessere Gleichmäßigkeit zu erreichen. Da Gerätearchitekturen komplexer werden, wächst die Nachfrage nach anpassbaren, leistungsstarken Kohlenstoffmaterialien weiter.

- Zum Beispiel liefern die AZ® Spin-on-Carbon (SoC) Produkte von Merck KGaA hohe Transparenz zur Verbesserung der Overlay-Kontrolle und hohe thermische Stabilität für die Integration in Multi-Patterning-Flüsse.

Wichtige Herausforderungen

Hohe Prozesssensitivität und komplexe Integrationsanforderungen

Eine bedeutende Herausforderung im Spin-on-Carbon-Markt ist das Management der Materialempfindlichkeit innerhalb fortschrittlicher Lithographie- und Ätz-Workflows. Um konsistente Leistung zu erzielen, ist eine strenge Kontrolle über Filmuniformität, Dickenstabilität, thermisches Verhalten und Defektminimierung erforderlich. Selbst geringfügige Prozessabweichungen während des Beschichtens, Backens oder Ätzens können kritische Dimensionen verändern und den Ertrag beeinflussen. Da Halbleiterknoten weiter schrumpfen, müssen Fabriken stark in Prozessoptimierung und Materialqualifikation investieren, um eine reibungslose Integration sicherzustellen.

Konkurrenz durch alternative Hardmasken- und Ätzresistente Materialien

Spin-on-Carbon steht unter starkem Wettbewerbsdruck durch andere Hardmasken-Optionen, einschließlich amorpher Kohlenstofffilme (a-C), silikonbasierter Hardmasken und hybrider organisch-anorganischer Materialien. Diese Alternativen können Vorteile in spezifischen Ätzstapeln oder Integrationsabläufen bieten, was Fabriken dazu veranlasst, mehrere Lösungen zu evaluieren, um Kosten, Leistung und Kompatibilität auszubalancieren. Diese Wettbewerbslandschaft erfordert kontinuierliche Innovation, verbesserte Materialtechnik und stärkere Wertdifferenzierung seitens der Spin-on-Carbon-Lieferanten, um die Akzeptanz in aufkommenden Halbleitertechnologien aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 31,6 % am Spin-on-Carbon-Markt, angetrieben durch starke Halbleiterfertigungsaktivitäten, insbesondere in der fortgeschrittenen Logik- und KI-orientierten Chipproduktion. Umfangreiche Investitionen in neue Fertigungsanlagen, unterstützt durch Regierungsinitiativen wie den U.S. CHIPS Act, steigern weiterhin die Nachfrage nach fortschrittlichen Strukturierungsmaterialien wie Spin-on-Carbon. Die Region profitiert von führenden IDM- und Foundry-Erweiterungen, robusten F&E-Fähigkeiten und einem wachsenden Fokus auf die Rückverlagerung kritischer Halbleiterversorgungsketten. Die steigende Akzeptanz von EUV-basierten Knoten stärkt die Relevanz des Materials in den großen US-Chipherstellungszentren weiter.

Europa

Europa machte 2024 einen Anteil von 22,4 % am Spin-on-Carbon-Markt aus, unterstützt durch das expandierende Halbleiter-Ökosystem der Region und den strategischen Schwerpunkt auf technologischer Souveränität. Schlüsselstaaten wie Deutschland, Frankreich und die Niederlande investieren stark in fortschrittliche Lithografie-, Metrologie- und Strukturierungstechnologien. Die Präsenz führender Gerätehersteller und kollaborativer F&E-Initiativen in der Nanofabrikation treibt Materialinnovation und -akzeptanz voran. Europas zunehmender Fokus auf Automobilelektronik, industrielle Automatisierung und grüne Technologie beschleunigt die Halbleiternachfrage und verstärkt die Integration von Spin-on-Carbon in der Herstellung fortschrittlicher Logik-, Speicher- und Leistungsgeräte.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Markt mit einem Anteil von 38,7 % im Jahr 2024, gestützt durch seine Führungsrolle in der Halbleiterfertigung und der Massenproduktion. Länder wie Taiwan, Südkorea, China und Japan beherbergen erstklassige Foundries und IDMs, die aggressiv die Produktion unter 7 nm und 3 nm ausbauen. Massive Investitionen in EUV-Lithografie, 3D-NAND und fortschrittliche Verpackungen treiben die Nachfrage nach leistungsstarken Spin-on-Carbon-Materialien an. Die starke Elektroniklieferkette der Region, der steigende Verbrauch von Konsum- und Industrieelektronik und kontinuierliche Fab-Erweiterungen positionieren Asien-Pazifik als den am schnellsten wachsenden Markt für nächste Generation von Kohlenstoff-Hardmaskenlösungen.

Naher Osten & Afrika

Der Nahe Osten & Afrika repräsentierte 2024 einen Anteil von 3,2 % am Spin-on-Carbon-Markt, wobei das Wachstum durch aufkommende Investitionen in Halbleiterdesign, Elektronikfertigung und technologieorientierte wirtschaftliche Diversifizierungsprogramme unterstützt wird. Länder wie die VAE und Saudi-Arabien entwickeln zunehmend Innovationsökosysteme, die auf fortschrittliche Elektronik- und KI-Anwendungen abzielen. Obwohl die Region über keine groß angelegten Fertigungsanlagen verfügt, unterstützen wachsende Partnerschaften mit globalen Halbleiterakteuren und die steigende Nachfrage nach Unterhaltungselektronik die schrittweise Akzeptanz. Von der Regierung unterstützte digitale Transformationsstrategien fördern zudem die Integration moderner Materialien und Technologien, einschließlich Spin-on-Carbon, in Nischenfertigungssegmenten.

Südamerika

Südamerika erlangte 2024 einen Marktanteil von 4,1 % im Spin-on-Carbon-Markt, angetrieben durch die steigende Nachfrage nach Unterhaltungselektronik, Telekommunikationsinfrastruktur und Komponenten für die industrielle Automatisierung. Brasilien und Argentinien führen die regionale Halbleiteraktivität an, wobei der Schwerpunkt hauptsächlich auf Montage, Test und lokalisierter Chip-Verpackung liegt. Während die großflächige Halbleiterfertigung begrenzt bleibt, schaffen steigende Investitionen in die Mikroelektronik-Forschung und -Entwicklung sowie Partnerschaften mit internationalen Herstellern Chancen für spezialisierte Materialien wie Spin-on-Carbon. Das Marktwachstum wird durch die zunehmende Digitalisierung, die wachsende Akzeptanz fortschrittlicher Geräte und Regierungsinitiativen zur Stärkung der technologischen Fähigkeiten in der gesamten Region unterstützt.

Marktsegmentierungen:

Nach Anwendung

- Logikgeräte

- Speichergeräte

- Leistungsgeräte

- MEMS

- Fortschrittliche Verpackung

Nach Materialtyp

- Hochtemperatur-Spin-on-Carbon

- Normaltemperatur-Spin-on-Carbon

Nach Endbenutzer

- Gießereien

- Integrierte Gerätehersteller (IDMs)

- Ausgelagerte Halbleitermontage und -test (OSAT)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Spin-on-Carbon-Markt umfasst wichtige Akteure wie Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc. und DNF Co., Ltd. Der Markt bleibt innovationsgetrieben, wobei sich die Unternehmen auf hochreine Formulierungen, verbesserte thermische Stabilität und verbesserte Ätzbeständigkeit konzentrieren, um die Anforderungen der EUV-Lithografie, Multi-Patterning und fortschrittlicher Logik- und Speicherfertigung zu erfüllen. Führende Anbieter investieren stark in Forschung und Entwicklung, um die nächste Generation von Hochtemperatur-Spin-on-Carbon-Materialien für Sub-5-nm-Knoten und GAA-Transistorstrukturen zu entwickeln. Strategische Kooperationen zwischen Materialherstellern, Gießereien und Ausrüstungsanbietern stärken weiter die Produktintegration und Prozesskompatibilität. Unternehmen erweitern auch die Produktionskapazitäten und optimieren Lieferketten, um die steigende Nachfrage aus fortschrittlichen Halbleiterfertigungszentren in Asien-Pazifik, Nordamerika und Europa zu decken und so einen starken Wettbewerbsvorteil in diesem sich schnell entwickelnden Markt zu bewahren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Irresistible Materials Ltd. (U.K.)

- Brewer Science, Inc. (USA)

- DNF Co., Ltd. (Südkorea)

- Merck KGaA, Darmstadt (Deutschland)

- JSR Micro, Inc. (USA)

- KOYJ Co., Ltd. (Südkorea)

- Nano-C, Inc. (USA)

- Samsung SDI Co., Ltd. (Südkorea)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- YCCHEM Co., Ltd. (Südkorea)

Jüngste Entwicklungen

- Im November 2025 gab Hengkun New Materials (China) bekannt, dass seine eigenen SOC (Spin-on-Carbon)-Produkte die Massenproduktion erreicht haben, einschließlich SOC-Hardmaskenmaterialien, zusammen mit anderen Lithografiematerialien wie BARC und KrF/i-Line-Photoresists, was einen bedeutenden Meilenstein im kommerziellen Maßstab für die SOC-Produktlinie des Unternehmens darstellt.

- Im Juni 2025 setzte Merck KGaA seine frühere Übernahme von Versum Materials fort, indem es sein erweitertes Portfolio an Spin-on-Carbon-Hardmasken für die nächste Generation der Halbleiterfertigung integrierte und förderte, wodurch das kombinierte Geschäft als wichtiger Materiallieferant für fortschrittliche Logik- und Speicherknoten positioniert wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Materialtyp, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da die Einführung der EUV-Lithografie in fortschrittlichen Halbleiterknoten zunimmt.

- Spin-on-Carbon-Materialien werden breitere Anwendung bei der Unterstützung der GAA-Transistorfertigung und der Nanosheet-Integration finden.

- Hochtemperatur-Kohlenstoffformulierungen werden für Tiefätzanwendungen in Logik- und Speichergeräten zunehmend wichtig.

- Foundries und IDMs werden durch kontinuierliche Kapazitätserweiterung und Knotenskalierung eine anhaltende Nachfrage antreiben.

- Fortschrittliche Verpackungstechnologien, einschließlich Hybrid-Bonding und 3D-Stapelung, werden den Bedarf an präzisen Kohlenstoff-Hardmaskenmaterialien stärken.

- F&E-Bemühungen werden sich darauf konzentrieren, die Defektdichte zu reduzieren und die Filmuniformität für die nächste Generation der Strukturierung zu verbessern.

- Die Zusammenarbeit zwischen Materiallieferanten und Geräteherstellern wird die Prozessoptimierung beschleunigen.

- Der Markt wird eine steigende Akzeptanz im asiatisch-pazifischen Raum erfahren, da die Halbleiterfertigung weiterhin die Region dominiert.

- Neue ökologisch entwickelte und chemisch anpassbare Kohlenstoffformulierungen werden entstehen, um die Prozessflexibilität zu verbessern.

- Der Wettbewerbsdruck wird die Lieferanten dazu ermutigen, innovative Hochleistungslösungen für Sub-3-nm-Halbleitertechnologien zu entwickeln.