Marktübersicht

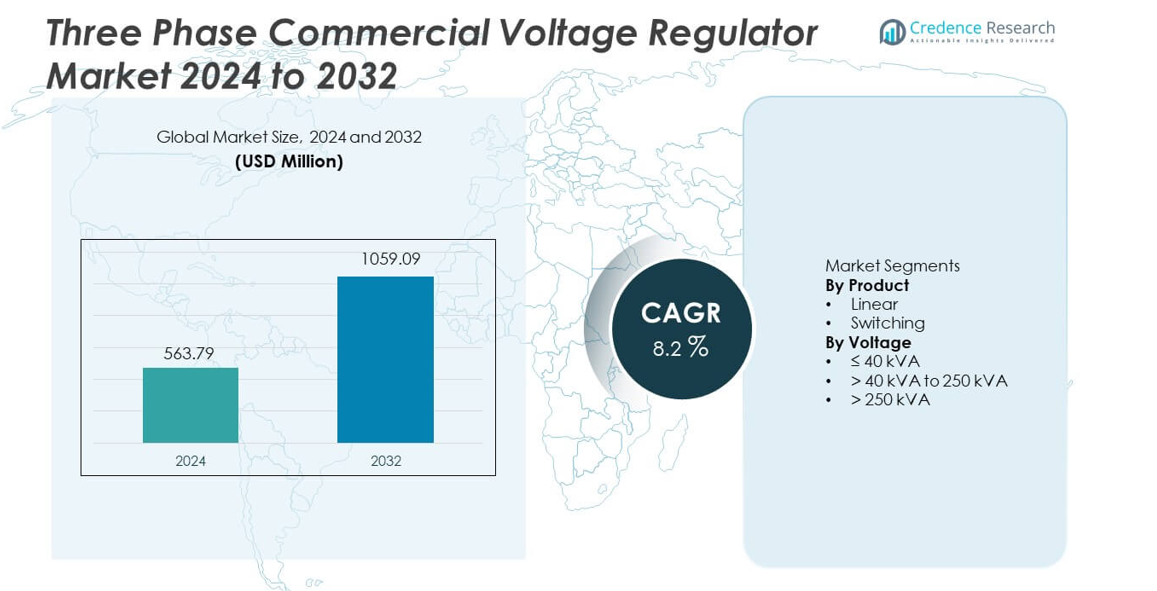

Der Markt für dreiphasige kommerzielle Spannungsregler wurde im Jahr 2024 auf 563,79 Millionen USD geschätzt und soll bis 2032 1.059,09 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 8,2 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für dreiphasige kommerzielle Spannungsregler 2024 |

563,79 Millionen USD |

| Markt für dreiphasige kommerzielle Spannungsregler, CAGR |

8,2% |

| Marktgröße für dreiphasige kommerzielle Spannungsregler 2032 |

1.059,09 Millionen USD |

Der Markt für dreiphasige kommerzielle Spannungsregler zeichnet sich durch eine starke Beteiligung führender Akteure wie Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics und Larsen & Toubro aus. Diese Unternehmen konkurrieren durch fortschrittliche Produktportfolios, globale Vertriebsnetze und starken After-Sales-Support. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 34,8 % an, angetrieben durch den schnellen Ausbau der kommerziellen Infrastruktur, Netzinstabilität und steigende Investitionen in Rechenzentren. Nordamerika folgt mit einem Anteil von 28,6 %, unterstützt durch das Wachstum von Rechenzentren und den Austausch alter elektrischer Systeme. Europa hält einen Anteil von 22,4 %, unterstützt durch Energieeffizienzvorschriften und die Einführung intelligenter Gebäude. Das Wettbewerbsumfeld bleibt technologiegetrieben, mit Schwerpunkt auf Effizienz, Zuverlässigkeit und digitaler Integration.

Markteinblicke

- Der Markt für dreiphasige kommerzielle Spannungsregler erreichte im Jahr 2024 563,79 Millionen USD und wird voraussichtlich bis 2032 1.059,09 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 8,2 % während des Prognosezeitraums entspricht.

- Der steigende Ausbau der kommerziellen Infrastruktur, die zunehmende Bereitstellung von Rechenzentren und der verstärkte Einsatz empfindlicher elektrischer Geräte treiben die stetige Nachfrage nach stabiler dreiphasiger Spannungsregelung in Büros, Krankenhäusern und Einzelhandelseinrichtungen an.

- Schaltspannungsregler dominieren das Produktsegment mit einem Marktanteil von 64,3 %, unterstützt durch höhere Effizienz, schnellere Reaktionszeit und Eignung für moderne kommerzielle elektrische Lasten.

- Die Wettbewerbsanalyse zeigt, dass führende Akteure sich auf intelligentes Monitoring, Energieeffizienz und skalierbare Kapazitätslösungen konzentrieren, während regionale Hersteller durch Preisgestaltung und lokalisierte Anpassungsstrategien konkurrieren.

- Der asiatisch-pazifische Raum führt die regionale Nachfrage mit einem Marktanteil von 34,8 % an, gefolgt von Nordamerika mit 28,6 % und Europa mit 22,4 %, angetrieben durch das Wachstum des kommerziellen Baus, Bedenken hinsichtlich der Stromqualität und regulatorische Effizienzstandards.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Die Produktsegmentierung umfasst lineare und Schaltspannungsregler, wobei Schaltregler den Markt mit einem Anteil von 64,3% dominieren. Gewerbliche Einrichtungen bevorzugen Schaltregler aufgrund höherer Effizienz, schnellerer Spannungsanpassung und kompakter Bauweise. Diese Systeme bewältigen große Eingangsspannungsschwankungen und reduzieren gleichzeitig Energieverluste während des Betriebs. Rechenzentren, Krankenhäuser und große Bürogebäude setzen zunehmend Schaltregler ein, um empfindliche elektronische Geräte zu schützen. Lineare Regler behalten ihre Relevanz in geräuscharmen und stabilen Lastumgebungen, aber die begrenzte Effizienz bei höheren Kapazitäten schränkt die Akzeptanz ein. Der steigende Fokus auf Energieeffizienz, reduzierte Wärmeentwicklung und niedrigere Betriebskosten treibt weiterhin die Dominanz von Schaltreglern voran.

- Zum Beispiel erreichen die auf Altivar basierenden kommerziellen Regler von Schneider Electric hohe Effizienzniveaus und unterstützen eine Vielzahl von Eingangsspannungen.

Nach Spannung

Die spannungsbasierte Segmentierung umfasst die Kategorien ≤40 kVA, >40 kVA bis 250 kVA und >250 kVA, wobei das Segment >40 kVA bis 250 kVA mit einem Marktanteil von 47,8% führend ist. Dieser Bereich entspricht den Leistungsanforderungen von Einkaufszentren, Krankenhäusern, Bildungseinrichtungen und mittelgroßen Gewerbekomplexen. Einrichtungen wählen dieses Segment für ausgewogene Leistung, Skalierbarkeit und Kosteneffizienz. Der wachsende Bau von Gewerbegebäuden und die zunehmende Installation von zentralen HVAC- und IT-Systemen unterstützen die Nachfrage. Das ≤40 kVA-Segment bedient kleine Büros und Einzelhandelsgeschäfte, während >250 kVA-Systeme aufgrund steigender Kapazitätserweiterungen von Rechenzentren stetig wachsen.

- Zum Beispiel sind die dreiphasigen Regler von ABB in typischen kVA-Bereichen darauf ausgelegt, kontinuierliche Lasten mit hoher Effizienz zu unterstützen und eine genaue Spannungsgenauigkeit für Generatorsysteme zu bieten oder eine kontinuierliche Regelung über ein spezifiziertes Betriebsband für Verteilungssysteme zu ermöglichen.

Wichtige Wachstumstreiber

Erweiterung der kommerziellen Infrastruktur

Das schnelle Wachstum im gewerblichen Bauwesen treibt die Nachfrage nach dreiphasigen kommerziellen Spannungsreglern stark an. Büros, Einkaufszentren, Krankenhäuser und Hotels benötigen stabile Stromversorgung, um kontinuierliche Betriebsabläufe zu unterstützen. Die zunehmende Urbanisierung erhöht den Einsatz von HVAC-Systemen, Aufzügen und IT-Geräten. Diese Systeme sind sehr empfindlich gegenüber Spannungsschwankungen und Stromstörungen. Spannungsregler schützen Geräte und reduzieren Betriebsausfälle. Öffentliche und private Investitionen in Gewerbeimmobilien steigen weiter. Das Management der Stromqualität bildet nun einen Kernbestandteil der elektrischen Designstrategien von Gebäuden.

- Zum Beispiel unterstützen die kommerziellen Spannungsregler von Siemens Lastkapazitäten bis zu 250 kVA und halten die Ausgangsspannung innerhalb von ±1.

Steigende Abhängigkeit von empfindlichen elektrischen und elektronischen Systemen

Gewerbliche Einrichtungen verlassen sich zunehmend auf fortschrittliche elektronische und automatisierte Systeme. Rechenzentren, medizinische Geräte und digitale Arbeitsplätze erfordern eine konstante Spannungsversorgung. Selbst geringfügige Spannungsinstabilität kann Systemausfälle oder Datenverluste verursachen. Dreiphasige Spannungsregler gewährleisten einen stabilen Ausgang und Geräteschutz. Krankenhäuser und mission-kritische Einrichtungen fördern die starke Akzeptanz aufgrund der Null-Toleranz gegenüber Stromausfällen. Die zunehmende Digitalisierung in Unternehmen stärkt diesen Treiber weiter. Der Geräteschutz bleibt eine oberste Priorität zur Kostenkontrolle.

- Zum Beispiel reagieren dreiphasige elektronische Spannungsregler von Eaton (wie bestimmte Modelle der Power-Sure-Serie) typischerweise innerhalb eines einzigen elektrischen Zyklus oder schneller auf Spannungsänderungen und schützen Server-Racks und Steuerungssysteme.

Fokus auf Energieeffizienz und Reduzierung der Betriebskosten

Energieeffizienz bleibt ein Hauptaugenmerk für Betreiber von Gewerbegebäuden. Spannungsregler reduzieren Energieverschwendung, die durch instabile Eingangsspannung verursacht wird. Stabile Spannung verbessert die Systemleistung und verlängert die Lebensdauer der Geräte. Facility Manager setzen Regler ein, um Wartungs- und Ersatzkosten zu senken. Der regulatorische Fokus auf Energieeffizienz unterstützt die Einführung. Nachhaltigkeitsziele beeinflussen ebenfalls Investitionen in die elektrische Infrastruktur. Diese Faktoren tragen gemeinsam zum langfristigen Marktwachstum bei.

Wichtige Trends und Chancen

Einführung von intelligenten und digital unterstützten Spannungsreglern

Hersteller integrieren zunehmend digitale Steuerungs- und Überwachungsfunktionen. Intelligente Regler ermöglichen Echtzeit-Spannungsüberwachung und Fehlermeldungen. Fernverwaltung verbessert die betriebliche Kontrolle und Reaktionszeit. Die Integration in Gebäudemanagementsysteme optimiert die Energieeffizienz. Vorausschauende Wartungsfunktionen reduzieren Ausfallrisiken. Die Nachfrage steigt in modernen intelligenten Gebäuden und großen Gewerbekomplexen. Dieser Trend schafft starke Chancen für fortschrittliche Reglerlösungen.

- Zum Beispiel bieten intelligente Regler von Delta Electronics cloudfähige Überwachung mit integriertem Speicher, der eine erhebliche Menge an Fehler- und Ereignisprotokollen speichert.

Steigende Nachfrage von Rechenzentren und kritischen kommerziellen Einrichtungen

Die Expansion von Rechenzentren beschleunigt sich durch das Wachstum von Cloud- und digitalen Diensten. Diese Einrichtungen benötigen präzise und hochkapazitive Spannungsregelung. Dreiphasige Regler schützen Server vor Spannungsinstabilität. Krankenhäuser und Labore erhöhen ebenfalls die Einführung für kritische Operationen. Investitionen in digitale Infrastruktur unterstützen die anhaltende Nachfrage. Anbieter, die zuverlässige und skalierbare Systeme anbieten, erhalten starke Chancen. Dieser Trend unterstützt die Durchdringung von Premiumprodukten.

- Zum Beispiel unterstützen dreiphasige unterbrechungsfreie Stromversorgungssysteme von Vertiv kontinuierliche Lasten über einen weiten Leistungsbereich und liefern eine schnelle Spannungsregelungsreaktion.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Installationskosten

Dreiphasige kommerzielle Spannungsregler erfordern erhebliche Anfangsinvestitionen. Hochkapazitive Systeme beinhalten komplexe Installationen und qualifizierte Arbeitskräfte. Kleine und mittelgroße gewerbliche Nutzer stehen vor Budgetbeschränkungen. Kostenempfindlichkeit begrenzt die Einführung in aufstrebenden Märkten. Laufende Wartung erhöht die Besitzkosten. Diese Faktoren verlangsamen die Marktdurchdringung in preisgetriebenen Regionen. Anbieter stehen unter Druck, kosteneffiziente Lösungen anzubieten.

Technische Komplexität bei Systemauswahl und Integration

Die Systemauswahl erfordert eine detaillierte Last- und Spannungsbewertung. Falsche Dimensionierung verringert die Effizienz und Zuverlässigkeit des Systems. Die Integration in bestehende elektrische Netzwerke bleibt eine Herausforderung. Viele gewerbliche Nutzer verfügen nicht über technisches Fachwissen. Die Abhängigkeit von externen Beratern verlängert die Projektlaufzeiten. Begrenztes Bewusstsein verzögert Kaufentscheidungen. Diese Komplexität wirkt als Barriere für eine schnellere Einführung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28,6 % im Markt für dreiphasige kommerzielle Spannungsregler. Starke Nachfrage kommt von Bürogebäuden, Rechenzentren, Krankenhäusern und Bildungseinrichtungen. Die alternde Strominfrastruktur und häufige Spannungsschwankungen erhöhen die Akzeptanz in den Vereinigten Staaten und Kanada. Gewerbliche Einrichtungen investieren in Spannungsregler, um empfindliche IT- und medizinische Geräte zu schützen. Die Expansion von Rechenzentren und das Wachstum von Cloud-Diensten unterstützen die Nachfrage weiter. Energieeffizienzvorschriften beeinflussen ebenfalls die Kaufentscheidungen. Der Austausch veralteter elektrischer Systeme in Gewerbegebäuden trägt zu einem stetigen Marktwachstum in der gesamten Region bei.

Europa

Europa macht 22,4 % des globalen Marktanteils aus. Strenge Energieeffizienzstandards und Vorschriften zur Stromqualität treiben die Akzeptanz in gewerblichen Einrichtungen voran. Länder wie Deutschland, das Vereinigte Königreich und Frankreich zeigen eine starke Nachfrage von Büros, Einzelhandelszentren und Gesundheitseinrichtungen. Der wachsende Fokus auf intelligente Gebäude erhöht die Integration fortschrittlicher Spannungsregulierungssysteme. Die Renovierung älterer kommerzieller Infrastrukturen unterstützt die Ersatznachfrage. Die hohe Durchdringung automatisierter Systeme und digitaler Arbeitsplätze stärkt die Marktpräsenz. Nachhaltigkeitsziele fördern zusätzlich die Akzeptanz effizienter Spannungsregulierungslösungen.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 34,8 % an. Der rasche kommerzielle Bau in China, Indien, Südostasien und Japan treibt die starke Nachfrage an. Die Expansion von Einkaufszentren, IT-Parks, Krankenhäusern und Bildungscampus erhöht die Installation von Reglern. Die Instabilität des Stromnetzes in Entwicklungsländern beschleunigt die Akzeptanz zum Schutz der Ausrüstung. Das Wachstum von Rechenzentren und digitalen Diensten unterstützt die Nachfrage weiter. Staatliche Investitionen in die städtische Infrastruktur stärken die Marktdurchdringung. Das steigende Bewusstsein für das Management der Stromqualität positioniert Asien-Pazifik als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8,1 %. Die kommerzielle Entwicklung in Brasilien, Mexiko und Chile unterstützt die stetige Akzeptanz. Spannungsschwankungen und unzuverlässige Netzstabilität erhöhen die Abhängigkeit von Spannungsreglern. Einzelhandelszentren, Büros und Hotelprojekte bleiben die wichtigsten Nachfragetreiber. Investitionen in Rechenzentren und Telekommunikationsinfrastruktur tragen zum Marktwachstum bei. Budgetbeschränkungen begrenzen die Akzeptanz von Hochleistungssystemen, aber mittelgroße Regler verzeichnen eine starke Nachfrage. Die schrittweise Modernisierung der kommerziellen elektrischen Infrastruktur unterstützt das langfristige regionale Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 6,1 % des globalen Marktanteils aus. Das Wachstum wird durch den kommerziellen Bau in den Golfstaaten vorangetrieben. Einkaufszentren, Hotels, Flughäfen und Gesundheitseinrichtungen benötigen eine stabile Stromversorgung. Harte klimatische Bedingungen erhöhen die Belastung der elektrischen Systeme und steigern die Nachfrage nach Reglern. Investitionen in intelligente Städte und große Infrastrukturprojekte unterstützen die Akzeptanz. In Afrika schaffen die städtische Entwicklung und die kommerzielle Elektrifizierung allmähliche Wachstumschancen. Die Nachfrage konzentriert sich weiterhin auf große städtische und industrielle Zentren.

Marktsegmentierungen:

Nach Produkt

Nach Spannung

- ≤ 40 kVA

- > 40 kVA bis 250 kVA

- > 250 kVA

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Restliches Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt den starken Wettbewerb unter globalen und regionalen Herstellern hervor, darunter Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Mitsubishi Electric Corporation, General Electric, Vertiv Group Corp., Legrand, Delta Electronics und Larsen & Toubro. Diese Akteure konkurrieren durch Produktzuverlässigkeit, technologische Innovation und breite Servicenetzwerke. Führende Unternehmen konzentrieren sich darauf, energieeffiziente und digital gesteuerte Spannungsregler zu entwickeln, um den modernen kommerziellen Anforderungen an die Stromqualität gerecht zu werden. Investitionen in intelligente Überwachung, kompakte Designs und Hochleistungssysteme stärken die Marktpositionierung. Strategische Partnerschaften mit EPC-Auftragnehmern und kommerziellen Entwicklern unterstützen projektbasierte Verkäufe. Etablierte Marken profitieren von starkem After-Sales-Support und globaler Vertriebsreichweite. Regionale Akteure konkurrieren über Preisgestaltung und Anpassung an lokale Netzbedingungen. Kontinuierliche Produktverbesserungen, die Einhaltung von Energiestandards und die Expansion in aufstrebende kommerzielle Märkte bleiben wichtige Wettbewerbsstrategien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Schneider Electric

- Siemens AG

- ABB Ltd.

- Eaton Corporation

- Mitsubishi Electric Corporation

- General Electric

- Vertiv Group Corp.

- Legrand

- Delta Electronics

- Larsen & Toubro

Jüngste Entwicklungen

- Im Dezember 2024 kündigte Schneider Electric den Galaxy VXL Dreiphasen-USV für große elektrische Lasten an.

- Im April 2024 kündigte Infineon die Erweiterung seines Automobilportfolios durch die Einführung der PSoC 4 HVMS (High Voltage Mixed Signal) Serie von Mikrocontrollern an, um der steigenden Nachfrage nach Sicherheit und funktionaler Sicherheit in kostengünstigen Automobilanwendungen gerecht zu werden.

- Im April 2024 stellte STMicroelectronics seine neuesten Spannungsregler, die LDQ40 und LDH40, vor, die entwickelt wurden, um die anspruchsvollen Anforderungen von Automobilanwendungen zu erfüllen. Diese Low-Dropout (LDO) Regler sind so konstruiert, dass sie mit einer Eingangsspannung von nur 3,3V arbeiten können und mit einer maximalen Eingangsspannung von bis zu 40V betrieben werden können.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Spannung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Erweiterung der kommerziellen Infrastruktur wird die stetige Nachfrage nach Dreiphasen-Spannungsreglern aufrechterhalten.

- Das Wachstum von Rechenzentren wird die Einführung von Hochleistungssystems zur Spannungsregelung erhöhen.

- Intelligente und digital gesteuerte Regler werden eine breitere kommerzielle Akzeptanz finden.

- Anforderungen an die Energieeffizienz werden das Produktdesign und die Kaufentscheidungen prägen.

- Krankenhäuser und kritische Einrichtungen werden die Nachfrage nach zuverlässiger Spannungsstabilität antreiben.

- Die Integration mit Gebäudemanagementsystemen wird häufiger werden.

- Asien-Pazifik wird der am schnellsten wachsende regionale Markt bleiben.

- Nachrüst- und Ersatzprojekte werden die Nachfrage in entwickelten Regionen unterstützen.

- Kompakte und modulare Designs werden die Installationsflexibilität verbessern.

- Der Wettbewerb wird sich durch Innovation, Preisgestaltung und Servicequalität verschärfen.