Marktübersicht

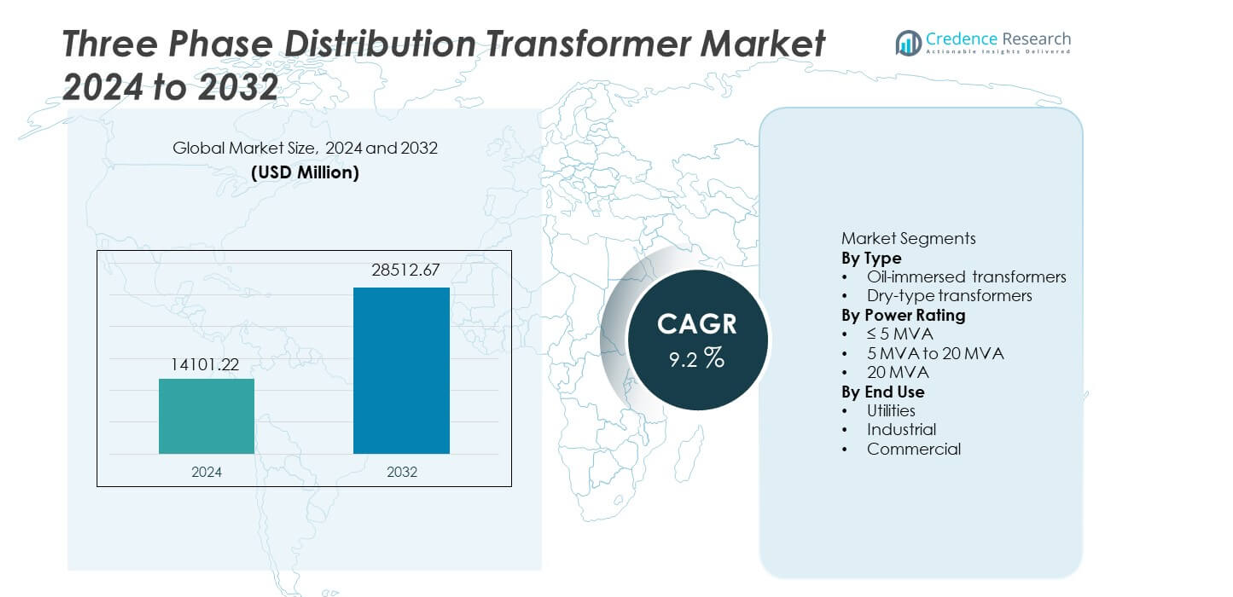

Der Markt für Dreiphasen-Verteilungstransformatoren wurde im Jahr 2024 auf 14.101,22 Millionen USD geschätzt und soll bis 2032 auf 28.512,67 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 9,2 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Dreiphasen-Verteilungstransformatoren 2024 |

14.101,22 Millionen USD |

| Dreiphasen-Verteilungstransformatoren Markt, CAGR |

9,2% |

| Marktgröße für Dreiphasen-Verteilungstransformatoren 2032 |

28.512,67 Millionen USD |

Der Markt für Dreiphasen-Verteilungstransformatoren zeichnet sich durch eine starke Beteiligung führender Akteure wie ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems und CG Power and Industrial Solutions Ltd. aus. Diese Unternehmen konkurrieren durch energieeffiziente Designs, netzfertige Technologien und starke Beziehungen zu Versorgungsunternehmen. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 36,4 % an, angetrieben durch groß angelegte Netzausbau-, Urbanisierungs- und Elektrifizierungsprogramme in China und Indien. Nordamerika folgt mit einem Anteil von 26,9 %, unterstützt durch die Modernisierung des Netzes und den Austausch alternder Infrastrukturen. Europa hält einen Anteil von 23,7 %, unterstützt durch die Integration erneuerbarer Energien und strenge Effizienzvorschriften. Die Wettbewerbslandschaft bleibt auf Effizienz, Zuverlässigkeit und intelligente Netzwerkausrichtung fokussiert.

Markteinblicke

- Der Markt für Dreiphasen-Verteilungstransformatoren wurde im Jahr 2024 auf 14.101,22 Millionen USD geschätzt und soll im Prognosezeitraum mit einer CAGR von 9,2 % wachsen.

- Netzausbau, Urbanisierung, Integration erneuerbarer Energien und steigende Stromnachfrage von Versorgungsunternehmen und Industrien wirken als wichtige Wachstumstreiber für den Markt für Dreiphasen-Verteilungstransformatoren.

- Ölgekühlte Transformatoren führen das Segment nach Typ mit einem Marktanteil von 68,5 % an, unterstützt durch hohe Effizienz, Langlebigkeit und Eignung für großflächige Verteilungsnetze.

- Die Wettbewerbsdynamik bleibt stark, da globale Akteure sich auf verlustarme Designs, intelligente Überwachung und die Einhaltung von Energieeffizienzstandards konzentrieren, während regionale Akteure im Hinblick auf Kosten und Liefergeschwindigkeit konkurrieren.

- Der asiatisch-pazifische Raum dominiert die regionale Nachfrage mit einem Marktanteil von 36,4 %, gefolgt von Nordamerika mit 26,9 % und Europa mit 23,7 %, angetrieben durch Netzmodernisierung, Elektrifizierungsprogramme und die Einführung erneuerbarer Energien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Dreiphasen-Verteilungstransformatoren umfasst nach Typ Öl- und Trockentransformatoren, wobei ölgetränkte Transformatoren einen dominanten Marktanteil von 68,5 % halten. Versorgungsunternehmen und industrielle Nutzer bevorzugen ölgetränkte Einheiten aufgrund ihrer höheren thermischen Effizienz, überlegenen Überlastkapazität und längeren Lebensdauer. Diese Transformatoren unterstützen effektiv Außeninstallationen und Hochlastverteilungsnetze. Wachsende Investitionen in den Ausbau der Stromübertragung und Projekte zur Elektrifizierung ländlicher Gebiete stärken die Nachfrage weiter. Trockentransformatoren gewinnen in Innen- und brandsensiblen Anwendungen an Bedeutung, aber höhere Kosten und geringere Kapazitätshandhabung begrenzen die breitere Akzeptanz. Zuverlässigkeit, Kosteneffizienz und bewährte Leistung im Feld treiben weiterhin die Dominanz der ölgetränkten Transformatoren an.

- Zum Beispiel entwickelte ABB eine Plattform für ölgetränkte Verteilungstransformatoren, die für den Dauerbetrieb bei erhöhten Wicklungstemperaturen ausgelegt ist und durch umfangreiche thermische Alterungstests und reale Leistung in Versorgungsnetzen validiert wurde.

Nach Leistungsklasse

Basierend auf der Leistungsklasse segmentiert sich der Markt in ≤5 MVA, 5 MVA bis 20 MVA und >20 MVA, wobei das Segment 5 MVA bis 20 MVA mit einem Marktanteil von 46,9 % führend ist. Dieser Bereich entspricht den Verteilungsanforderungen von städtischen Umspannwerken, Industrieanlagen und Gewerbezonen. Versorgungsunternehmen bevorzugen dieses Segment für ausgewogene Lastenhandhabung, Netzflexibilität und Kostenoptimierung. Steigende Urbanisierung und der Ausbau von Mittelspannungsnetzen unterstützen die anhaltende Nachfrage. ≤5 MVA-Einheiten dienen lokalen Verteilungsbedürfnissen, während >20 MVA-Transformatoren mit großen Industrieparks und Projekten zur Integration erneuerbarer Energien stetig wachsen.

- Zum Beispiel lieferte Siemens Energy Verteilungstransformatoren für Mittelspannungsnetze, wobei jede Einheit qualifiziert ist, erheblichen Kurzschlussströmen während der Abnahmeprüfung im Werk standzuhalten.

Nach Endverwendung

Die Endverwendungssegmentierung umfasst Versorgungsunternehmen, Industrie- und Gewerbesektoren, wobei Versorgungsunternehmen mit einem Anteil von 57,6 % den größten Anteil ausmachen. Versorgungsanbieter setzen Dreiphasen-Verteilungstransformatoren umfassend für Netzausbau, Netzverstärkung und den Ersatz alternder Infrastruktur ein. Von der Regierung geführte Elektrifizierungsprogramme und Investitionen in intelligente Netze unterstützen die Dominanz der Versorgungsunternehmen weiter. Industrielle Nutzer übernehmen Transformatoren, um die Expansion der Fertigung und eine stabile Stromversorgung zu unterstützen. Die gewerbliche Nutzung wächst in Rechenzentren, Krankenhäusern und Gewerbekomplexen, aber von Versorgungsunternehmen getriebene Volumeninstallationen verankern weiterhin die Gesamtnachfrage des Marktes.

Wichtige Wachstumstreiber

Ausbau der Stromübertragungs- und Verteilungsinfrastruktur

Schnelle Investitionen in Stromübertragungs- und Verteilungsnetze treiben eine starke Nachfrage nach Dreiphasen-Verteilungstransformatoren an. Regierungen und Versorgungsunternehmen konzentrieren sich auf Netzausbau, Modernisierung und Kapazitätsupgrades, um die steigende Stromnachfrage zu decken. Urbanisierung und industrielles Wachstum erhöhen die Lastdichte in Verteilungsnetzen. Dreiphasen-Transformatoren unterstützen eine stabile Spannungsversorgung in Mittel- und Niederspannungssystemen. Der Ersatz alternder Transformatoren trägt ebenfalls zum Marktwachstum bei. Elektrifizierungsprojekte in Entwicklungsländern stärken die Nachfrage weiter. Diese infrastrukturorientierten Investitionen bleiben ein zentraler Treiber für das anhaltende Marktwachstum.

- Zum Beispiel hat Hitachi Energy Dreiphasentransformatoren für nationale Netzaufrüstungsprojekte geliefert, wobei jede Einheit so konstruiert ist, dass sie extremen Kurzschlusskräften standhält und durch rigorose Vollimpulstests validiert wurde.

Steigende Industrialisierung und Stadtentwicklung

Die industrielle Expansion und das städtische Wachstum erhöhen den Stromverbrauch erheblich. Produktionsanlagen, Industrieparks und städtische Wohngebiete benötigen eine zuverlässige Stromverteilung. Dreiphasenverteilungstransformatoren unterstützen kontinuierliche Betriebsabläufe und reduzieren Stromverluste. Die rasche Entwicklung von Smart Cities erhöht den Einsatz von Transformatoren in Umspannwerken. Die industrielle Automatisierung und Elektrifizierung von Prozessen steigern die Nachfrage weiter. Versorgungsunternehmen installieren Transformatoren mit höherer Kapazität, um Spitzenlasten effizient zu bewältigen. Diese Kombination aus industrieller und städtischer Entwicklung beschleunigt weiterhin das Marktwachstum.

- Zum Beispiel hat Schneider Electric Dreiphasenverteilungstransformatoren mit einer maximalen Effizienz von über 99,2 % bei Nennlast eingesetzt, wodurch industrielle Umspannwerke die jährlichen Energieverluste um mehr als 18.000 kWh pro installierter Einheit reduzieren können.

Integration erneuerbarer Energiequellen

Das Wachstum der erneuerbaren Energieerzeugung treibt die Nachfrage nach Transformatoren in den Verteilnetzen an. Solar- und Windprojekte benötigen Transformatoren, um variable Energie in die Netze zu integrieren. Dreiphasenverteilungstransformatoren verwalten bidirektionalen Energiefluss und Spannungsstabilität. Versorgungsunternehmen rüsten Umspannwerke auf, um verteilte Energiequellen zu unterstützen. Netzbalancierung und die Integration von Energiespeichern fördern die Akzeptanz weiter. Erneuerbare Energiepolitiken und Ziele für saubere Energie verstärken diesen Treiber. Diese Faktoren erweitern die Rolle fortschrittlicher Verteilungstransformatoren.

Wichtige Trends und Chancen

Einführung energieeffizienter und intelligenter Transformatoren

Hersteller entwickeln zunehmend energieeffiziente Transformatoren, um Verluste zu reduzieren. Intelligente Transformatoren mit Überwachungssensoren ermöglichen die Echtzeit-Leistungsüberwachung. Versorgungsunternehmen übernehmen diese Systeme, um die Netzzuverlässigkeit und Wartungsplanung zu verbessern. Digitale Diagnosen reduzieren Ausfallzeiten und Betriebsrisiken. Der regulatorische Fokus auf Energieeffizienz beschleunigt die Einführung. Dieser Trend schafft Chancen für fortschrittliche Transformatorentechnologien. Smart-Grid-Initiativen unterstützen diesen Übergang weiter.

- Zum Beispiel hat Eaton intelligente Dreiphasenverteilungstransformatoren entwickelt, die mit Überwachungssystemen wie der VaultGard™-Plattform und dem Transformer Ruggedized Telemetry Link (TRTL) integriert sind, welche spezialisierte Sensoren nutzen, um Laststrom, Oberöltemperatur und Umgebungsbedingungen zu erfassen.

Wachsende Nachfrage aus aufstrebenden Volkswirtschaften

Aufstrebende Märkte investieren stark in Elektrifizierung und Netzausbau. Bevölkerungswachstum und Industrialisierung erhöhen die Stromnachfrage. Dreiphasenverteilungstransformatoren unterstützen ländliche und städtische Elektrifizierungsprogramme. Infrastrukturfinanzierung und Regierungsinitiativen schaffen neue Chancen. Versorgungsunternehmen in Entwicklungsländern priorisieren langlebige und kosteneffektive Lösungen. Die Marktexpansion in Asien, Afrika und Lateinamerika bleibt stark. Dieser Trend bietet langfristiges Wachstumspotenzial.

- Zum Beispiel lieferte CG Power dreiphasige Verteilungstransformatoren mit einer Leistung von 16 MVA für Projekte zur Elektrifizierung ländlicher Gebiete, deren im Feld getestete Betriebslebensdauer unter kontinuierlichen Lastbedingungen über 30 Jahre beträgt.

Zentrale Herausforderungen

Hohe Kapitalinvestitionen und lange Austauschzyklen

Verteilungstransformatoren erfordern hohe Anfangsinvestitionen. Versorgungsunternehmen stehen oft vor Budgetbeschränkungen und langen Genehmigungszyklen. Die Austauschintervalle für Transformatoren bleiben aufgrund der langen Lebensdauer lang. Diese Faktoren verlangsamen den kurzfristigen Marktumsatz. Beschaffungsprozesse erhöhen die Komplexität neuer Installationen. Kostendruck wirkt sich auf die Einführung fortschrittlicher Technologien aus. Hersteller müssen Innovation und Erschwinglichkeit in Einklang bringen.

Volatilität der Lieferkette und Rohstoffpreise

Die Herstellung von Transformatoren hängt von Kupfer, Stahl und Isoliermaterialien ab. Preisschwankungen beeinflussen die Produktionskosten und Margen. Unterbrechungen in der Lieferkette verzögern die Projektausführung. Versorgungsunternehmen stehen vor Herausforderungen bei der Kostenprognose und Beschaffungsplanung. Hersteller managen Risiken durch Beschaffungsstrategien und Bestandskontrolle. Die Volatilität bleibt eine zentrale betriebliche Herausforderung. Diese Unsicherheit wirkt sich auf die allgemeine Marktstabilität aus.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 26,9 % im Markt für dreiphasige Verteilungstransformatoren. Die starke Nachfrage resultiert aus der Modernisierung des Netzes, dem Austausch alternder Transformatoren und dem steigenden Stromverbrauch. Versorgungsunternehmen in den Vereinigten Staaten und Kanada investieren stark in die Aufrüstung der Verteilungsnetze, um Zuverlässigkeit und Effizienz zu verbessern. Das Wachstum von Rechenzentren, Ladeinfrastrukturen für Elektrofahrzeuge und Industrieanlagen unterstützt die Nachfrage weiter. Die Integration erneuerbarer Energien erhöht ebenfalls den Einsatz von Transformatoren in Umspannwerken. Der regulatorische Fokus auf Energieeffizienz und Netzresilienz sichert das langfristige Marktwachstum in der Region.

Europa

Europa macht 23,7 % des globalen Marktanteils aus. Netzmodernisierungs- und Energiewendeinitiativen unterstützen die Nachfrage nach Transformatoren stark. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren in die Aufrüstung der Verteilungsnetze, um erneuerbare Energiequellen zu integrieren. Der Austausch alternder Infrastrukturen bleibt ein wichtiger Treiber in Westeuropa. Der Ausbau der Elektromobilität und von Smart-Grid-Projekten fördert die Installationen weiter. Strenge Effizienzstandards beeinflussen Beschaffungsentscheidungen. Ein hoher Fokus auf die Reduzierung von Übertragungsverlusten und die Verbesserung der Netzstabilität unterstützt eine stetige Marktexpansion.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 36,4 % an. Schnelle Urbanisierung, industrielles Wachstum und Elektrifizierungsprojekte treiben die starke Nachfrage in China, Indien, Japan und Südostasien an. Regierungen investieren stark in die Strominfrastruktur, um den steigenden Stromverbrauch zu decken. Der Ausbau von Produktionszentren und Smart-City-Projekten erhöht die Installation von Transformatoren. Die Integration erneuerbarer Energien unterstützt zudem Netzaufrüstungen. Programme zur Elektrifizierung ländlicher Gebiete tragen ebenfalls zur Volumennachfrage bei. Starke Infrastrukturausgaben positionieren Asien-Pazifik als dominierenden und am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7,8 %. Das Wachstum wird durch Upgrades der Stromverteilung in Brasilien, Mexiko und Chile unterstützt. Versorgungsunternehmen konzentrieren sich darauf, Stromverluste zu reduzieren und die Netzzuverlässigkeit zu verbessern. Industrielle Expansion und Stadtentwicklung erhöhen die Stromnachfrage in großen Städten. Erneuerbare Energieprojekte erfordern ebenfalls Transformator-Upgrades für die Netzintegration. Budgetbeschränkungen verlangsamen großflächige Einsätze, aber stetige Investitionen in die Verteilungsinfrastruktur unterstützen ein moderates Wachstum. Der Austausch veralteter Transformatoren bleibt ein wichtiger Beitrag zur regionalen Nachfrage.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 5,2 % des globalen Marktanteils aus. Die Nachfrage wird durch den Ausbau der Strominfrastruktur in den Golfstaaten angetrieben. Großangelegte städtische Projekte, Industriegebiete und erneuerbare Energieinstallationen unterstützen den Einsatz von Transformatoren. Hohe Stromnachfrage aus gewerblichen und Wohnbauentwicklungen erhöht die Netzbelastung. In Afrika treiben Elektrifizierungsinitiativen und Netzausbauprojekte ein allmähliches Wachstum an. Investitionen konzentrieren sich weiterhin auf städtische und industrielle Zentren. Langfristige Infrastrukturentwicklung unterstützt einen stabilen regionalen Marktforschritt.

Marktsegmentierungen:

Nach Typ

- Ölgekühlte Transformatoren

- Trockentransformatoren

Nach Leistungsklasse

- ≤ 5 MVA

- 5 MVA bis 20 MVA

- 20 MVA

Nach Endnutzung

- Versorgungsunternehmen

- Industriell

- Gewerblich

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen wettbewerbsfähigen und technologiegetriebenen Markt hervor, der von ABB Ltd., Siemens Energy, Schneider Electric, Eaton Corporation, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Toshiba Energy Systems & Solutions, Hyundai Electric & Energy Systems und CG Power and Industrial Solutions Ltd. angeführt wird. Diese Akteure konkurrieren in Bezug auf Transformatoreneffizienz, Zuverlässigkeit und Einhaltung internationaler Energiestandards. Führende Hersteller konzentrieren sich auf die Entwicklung verlustarmer und energieeffizienter Transformatoren, um den verschärften regulatorischen Anforderungen gerecht zu werden. Investitionen in digitale Überwachung, zustandsbasierte Wartung und intelligente Transformatorentechnologien stärken die Wettbewerbsposition. Globale Akteure profitieren von starken Beziehungen zu Versorgungsunternehmen und breiten Servicenetzwerken, während regionale Hersteller durch Preisgestaltung, lokale Fertigung und schnellere Lieferung konkurrieren. Strategische Verträge mit Versorgungsunternehmen, Netzmodernisierungsprojekte und die Integration erneuerbarer Energien bleiben wichtige Wachstumsstrategien. Kontinuierliche Produktinnovation, Optimierung der Lieferkette und Expansion in aufstrebenden Märkten definieren die Wettbewerbsdynamik des Marktes für Dreiphasen-Verteilungstransformatoren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- ABB Ltd.

- Siemens Energy

- Schneider Electric

- Eaton Corporation

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

Aktuelle Entwicklungen

- Im September 2025 stellte Schneider Electric (Frankreich) die Initiative zur Beschleunigung widerstandsfähiger Infrastrukturen vor, eine Zusammenarbeit mit mehr als 20 Partnern, darunter Microsoft, Sunrock und AlphaStruxure, um schnell widerstandsfähige, gemeinschaftsbasierte Energiesysteme wie Mikronetze und Solar-plus-Speicherprojekte in den USA bereitzustellen.

- Im Februar 2025 genehmigte Schneider Electric einen Plan zur Erweiterung der Produktionskapazität für Mittelspannungstransformatoren in seiner indischen Niederlassung.

- Im September 2023 eröffnete Hitachi Energy offiziell seine hochmoderne Transformatoren-Produktionsstätte im Liangjiang New Area der Stadt Chongqing im Südwesten Chinas.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Leistungsbewertung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Programme zur Modernisierung des Stromnetzes werden weiterhin den Austausch und die Aufrüstung von Transformatoren vorantreiben.

- Die Integration erneuerbarer Energien wird die Nachfrage nach flexiblen Verteilungstransformatoren erhöhen.

- Die Urbanisierung wird die Stromlasten in den Verteilnetzen erhöhen.

- Versorgungsunternehmen werden verlustarme und energieeffiziente Transformatorendesigns priorisieren.

- Intelligente Transformatoren mit Überwachungsfunktionen werden breitere Akzeptanz finden.

- Schwellenländer werden weiterhin wichtige Wachstumsmärkte bleiben.

- Die Elektrifizierung des Transports wird die Anforderungen an die Verteilungslast erhöhen.

- Die industrielle Expansion wird die konstante Nachfrage nach Transformatoren unterstützen.

- Die lokale Produktion wird wachsen, um die Widerstandsfähigkeit der Lieferkette zu verbessern.

- Der Wettbewerb wird sich durch Technologie, Preisgestaltung und Servicefähigkeiten verschärfen.