Marktübersicht:

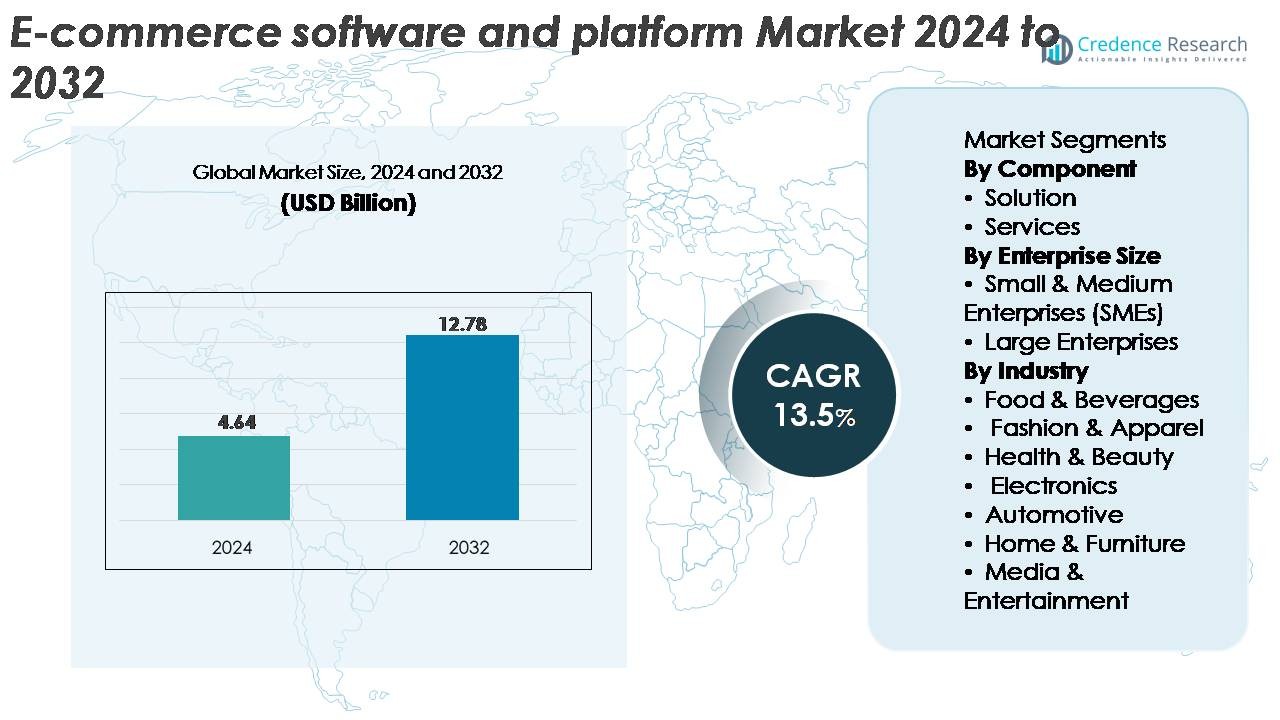

Der globale Markt für E-Commerce-Software und -Plattformen wurde im Jahr 2024 auf 4,64 Milliarden USD geschätzt und soll bis 2032 12,78 Milliarden USD erreichen, was einem robusten CAGR von 13,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für E-Commerce-Software und -Plattformen 2024 |

4,64 Milliarden USD |

| Markt für E-Commerce-Software und -Plattformen, CAGR |

13,5% |

| Marktgröße für E-Commerce-Software und -Plattformen 2032 |

12,78 Milliarden USD |

Der Markt für E-Commerce-Software und -Plattformen wird von führenden Anbietern wie Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc. und MATRIXX Software geprägt, die jeweils skalierbare Lösungen für unterschiedliche Einzelhandels- und B2B-Umgebungen anbieten. Diese Akteure konkurrieren durch Innovationen im Bereich Headless Commerce, KI-gesteuerte Personalisierung, sichere Checkout-Funktionen und Omnichannel-Integrationen. Nordamerika bleibt die dominierende Region und macht etwa 36 % des globalen Marktanteils aus, angetrieben durch sein fortschrittliches digitales Einzelhandelsökosystem und die starke Unternehmensakzeptanz von cloudbasierten Handelsplattformen. Mit zunehmenden Investitionen in Automatisierung, Analytik und grenzüberschreitende Handelsfähigkeiten erweitern die führenden Anbieter weiterhin ihre Reichweite in Europa und im asiatisch-pazifischen Raum und stärken gleichzeitig ihre Wettbewerbsposition weltweit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für E-Commerce-Software und -Plattformen wurde 2024 auf 4,64 Milliarden USD geschätzt und soll bis 2032 auf 12,78 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,5 % im Prognosezeitraum.

- Starke Markttreiber sind die rasche Einführung des digitalen Handels, steigende Omnichannel-Einzelhandelsstrategien und erhöhte Automatisierung in den Bereichen Checkout, Bestandsverwaltung und Personalisierungs-Workflows. KMUs beschleunigen die Nachfrage nach Plattformen, da cloud-native, abonnementbasierte Modelle die Komplexität der Implementierung reduzieren.

- Zu den wichtigsten Trends gehören der Aufstieg des Headless Commerce, API-First-Architekturen, die Integration von Social Commerce und KI-unterstütztes Merchandising. Wachsende Investitionen in grenzüberschreitenden E-Commerce und verkaufsorientiertes Schaffen prägen die Weiterentwicklung der Plattformen weiter.

- Der Wettbewerb verschärft sich, da Akteure wie Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix und Salesforce ihre Fähigkeiten in den Bereichen Skalierbarkeit, Multichannel-Orchestrierung, Sicherheit und Analytik stärken. Lösungskomponenten führen mit dem höchsten Anteil, angetrieben durch die Nachfrage nach integrierten Storefront- und Backend-Automatisierungstools.

- Regional hält Nordamerika 36 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 26 %, während die Mode- und Bekleidungsindustrie das dominierende Endverbrauchssegment mit der höchsten Adoptionsrate darstellt.

Marktsegmentierungsanalyse:

Nach Komponente

Das Lösungssegment dominiert den Markt für E-Commerce-Software und -Plattformen und hält den größten Anteil aufgrund der starken Akzeptanz von integrierter Storefront-Verwaltung, Checkout-Optimierung, Bestandskontrolle und Multichannel-Einzelhandelssuiten. Unternehmen bevorzugen zunehmend End-to-End-E-Commerce-Plattformen, die die Infrastrukturkomplexität reduzieren und die Bereitstellung von Online-Shops beschleunigen. Erweiterte Funktionen wie Echtzeitanalysen, automatisierte Katalogaktualisierungen, KI-gesteuerte Personalisierung und nahtlose Zahlungsintegration stärken die Nachfrage weiter. Während die Dienstleistungen mit steigenden Anforderungen an Implementierung, Support und Managed Operations weiter wachsen, bleiben Lösungen der primäre Wachstumsmotor, da Unternehmen Skalierbarkeit und Automatisierung in digitalen Handelsökosystemen priorisieren.

- Zum Beispiel verarbeitet die Shopify-Plattform Spitzenverkäufe, die während der Black Friday Cyber Monday-Periode 2025 einen Rekordwert von 5,1 Millionen USD pro Minute erreichten, und Adobe Commerce nutzt hochdurchsatzfähige Funktionen wie AsyncOrder, um Arbeitslasten von über 200.000 Bestellungen pro Stunde während Blitzverkäufen zu unterstützen, was die hohe Kapazität und die automatisierungsreiche Infrastruktur zeigt, die Unternehmenskäufer in führenden E-Commerce-Lösungen suchen.

Nach Unternehmensgröße

Große Unternehmen führen den Markt an und halten den höchsten Anteil aufgrund ihrer erheblichen Investitionskapazität, fortschrittlichen Omnichannel-Strategien und der Notwendigkeit, hochfrequentierte digitale Storefronts über mehrere geografische Regionen hinweg zu unterstützen. Diese Unternehmen verlassen sich auf robuste Plattformen, die Sicherheit auf Unternehmensniveau, komplexe Integrationen und die Verarbeitung von Bestellungen in großem Umfang ermöglichen. Das Segment profitiert von der beschleunigten digitalen Transformation im Einzelhandel, Konsumgüter- und B2B-Handel. In der Zwischenzeit zeigen KMUs ein starkes Wachstumsmomentum, angetrieben durch erschwingliche cloud-native Plattformen, abonnementbasierte Preisgestaltung und No-Code-Tools. Große Unternehmen behalten jedoch die Dominanz aufgrund ihres breiteren operativen Maßstabs und der Betonung auf Automatisierung und Optimierung der Kundenerfahrung.

- Zum Beispiel sind Salesforce Commerce Cloud und SAP Commerce Cloud beide robuste, unternehmensgerechte E-Commerce-Plattformen, die entwickelt wurden, um den erheblichen betrieblichen Umfang zu unterstützen, der von globalen Unternehmen benötigt wird, einschließlich der Verarbeitung von Transaktionen mit hohem Volumen und umfangreichen Produktkatalogen.

Nach Branche

Das Segment Mode & Bekleidung erweist sich als die dominierende Branche und erobert den größten Marktanteil aufgrund der hohen Online-Shopping-Frequenz, der schnelllebigen Inventarzyklen und der starken Akzeptanz von digitalem Katalogisieren, virtuellen Anprobetools und KI-gesteuerten Empfehlungssystemen. E-Commerce-Plattformen in diesem Sektor unterstützen umfangreiche Produktvariationen, schnelle saisonale Updates und von Influencern geführte Marketingstrategien. Lebensmittel & Getränke, Elektronik und Gesundheit & Schönheit expandieren weiterhin schnell, da Verbraucher zunehmend online einkaufen. Mode & Bekleidung bleibt jedoch führend, indem es dynamisches Merchandising, mobile-first Einkaufserlebnisse und hohe Kundenbindung über globale E-Commerce-Kanäle nutzt.

Wichtige Wachstumstreiber:

Schnelle Expansion des digitalen Handels im Einzelhandel und B2B

Der globale Trend zum Online-Einkauf treibt weiterhin die starke Nachfrage nach fortschrittlichen E-Commerce-Plattformen an. Einzelhändler und B2B-Unternehmen beschleunigen digitale Transformationsinitiativen, um ihre Marktreichweite zu erhöhen, Verkaufsprozesse zu optimieren und die Abhängigkeit von physischer Infrastruktur zu verringern. Moderne Plattformen unterstützen Umgebungen mit hohem Traffic, personalisierte Einkaufserlebnisse und Omnichannel-Erfüllungsmodelle, die jetzt als wesentlich für die Aufrechterhaltung eines Wettbewerbsvorteils gelten. Funktionen wie automatisiertes Katalogmanagement, integrierte Zahlungsgateways und Echtzeitanalysen verbessern die Betriebseffizienz weiter. Das Wachstum wird auch durch die steigende Smartphone-Durchdringung, verbesserten Breitbandzugang und die zunehmende Verbraucherpräferenz für digitale Checkout-Erlebnisse gestärkt. Da Organisationen von Altsystemen zu cloudbasierten Architekturen wechseln, bleiben skalierbare und anpassbare E-Commerce-Plattformen zentral für die Verbesserung der Konversionsraten und die Unterstützung langfristiger digitaler Handelsstrategien.

· Zum Beispiel hat das Einzelhandelsökosystem von Alibaba während seines größten Shopping-Festivals in einem einzigen 24-Stunden-Zeitraum mehr als 1,8 Milliarden Bestellungen abgewickelt, was die Erwartungen an Umfang und Leistung moderner Einzelhandels- und B2B-Handelsplattformen verdeutlicht.

Steigende Nachfrage nach Omnichannel-Commerce und einheitlichen Kundenerlebnissen

Die Akzeptanz von Omnichannel-Handel ist ein wichtiger Treiber, der die Landschaft der E-Commerce-Plattformen prägt, da Unternehmen zunehmend darauf abzielen, ihre Online- und Offline-Kontaktpunkte zu vereinheitlichen. Verbraucher erwarten nahtlose Übergänge zwischen Webshops, mobilen Apps, sozialen Kanälen und physischen Geschäften, was Einzelhändler dazu veranlasst, Plattformen einzusetzen, die in der Lage sind, Inventar, Logistik und Kundendaten über alle Kanäle hinweg zu integrieren. Die Echtzeitsynchronisierung der Produktverfügbarkeit, konsistente Preisgestaltung und zentrales Auftragsmanagement verbessern die Kundenzufriedenheit erheblich und reduzieren betriebliche Engpässe. Der Aufstieg von “Buy Online Pickup In Store” (BOPIS), Modellen für die Lieferung am selben Tag und Abonnement-Commerce stärkt weiter die Notwendigkeit flexibler Software-Ökosysteme. Plattformen, die KI-basierte Personalisierung, Loyalitätsprogramm-Management und fortschrittliche CRM-Tools bieten, ermöglichen reichhaltigere Interaktionen, unterstützen höhere Bindungsraten und Umsatzwachstum.

- Zum Beispiel nutzt Walmart seine rund 4.700 Filialen in den USA als lokale Erfüllungszentren, um ein enormes Volumen an E-Commerce-Bestellungen zu bearbeiten, was das Maß an Synchronisation und die einheitliche Handelsfähigkeit demonstriert, die moderne E-Commerce-Plattformen unterstützen müssen”.

Beschleunigte Einführung von KI, Automatisierung und datengesteuertem Handel

E-Commerce-Software integriert zunehmend KI und Automatisierung, um Merchandising, Preisgestaltung, Bestandsprognosen und Kundenbindung zu optimieren. Einzelhändler verwenden maschinelle Lernalgorithmen, um Verhaltensmuster zu analysieren, Produktempfehlungen zu automatisieren und zielgerichtete Kampagnen zu verfeinern. Automatisierte Chatbots und virtuelle Assistenten verbessern die Service-Reaktionsfähigkeit und senken die Supportkosten. Gleichzeitig verbessern prädiktive Analysen die Transparenz der Lieferkette und gewährleisten eine bessere Bestandszuweisung in den Lagern. Betrugserkennung, automatisierte Rückgabeverarbeitung und dynamische Preismotoren verbessern die Plattformeffizienz weiter. Da Unternehmen Genauigkeit, Geschwindigkeit und Personalisierung priorisieren, ermöglichen KI-gesteuerte Handelsfähigkeiten eine höhere betriebliche Agilität und verbessern die Konversionsleistung. Diese technologische Entwicklung stärkt die Nachfrage nach Plattformen mit integrierten Automatisierungsrahmen und skalierbaren KI-Modulen.

Wichtige Trends und Chancen:

Erweiterung von Headless Commerce und API-First-Architektur

Headless Commerce entwickelt sich zu einem transformativen Trend, der es Marken ermöglicht, Front-End-Erlebnisse von Back-End-Systemen zu entkoppeln. Diese Architektur ermöglicht es Unternehmen, hochgradig angepasste Benutzeroberflächen über mehrere Kanäle hinweg bereitzustellen – Websites, mobile Apps, IoT-Geräte, Kioske und aufkommende digitale Kontaktpunkte. API-First-Plattformen beschleunigen Entwicklungszyklen, verkürzen die Markteinführungszeit und unterstützen fortschrittliche Personalisierung. Einzelhändler profitieren von der Agilität, A/B-Tests durchzuführen, neue UX-Funktionen zu integrieren und neue Geräte oder Kanäle zu übernehmen, ohne die Kernhandelslogik zu ändern. Da erlebnisorientierter Handel wächst, bieten Headless-Lösungen unvergleichliche Flexibilität bei der Bereitstellung immersiver Einkaufserlebnisse, verbessern die Kundenzufriedenheit und unterstützen schnelles Unternehmenswachstum.

- Zum Beispiel hat commercetools, ein führender Anbieter von Headless Commerce, berichtet, dass seine Plattform jährlich über 500 Millionen Bestellungen verarbeitet, was die enorme Rechenkapazität und Echtzeit-Reaktionsfähigkeit demonstriert, die erforderlich sind, um unternehmensgerechte, API-gesteuerte digitale Handelsarchitekturen zu unterstützen.

Wachstum des sozialen Handels und des von Kreativen geführten digitalen Verkaufs

Der soziale Handel wächst weiter, da Verbraucher zunehmend Produkte über integrierte Einkaufstools auf Plattformen wie Instagram, TikTok und YouTube entdecken und kaufen. E-Commerce-Softwareanbieter entwickeln native Konnektoren, die Echtzeit-Katalogsynchronisation, einkaufbare Videos, Influencer-Stores und automatisierte Bestellweiterleitung von sozialen Kanälen ermöglichen. Der Aufstieg des von Kreativen geführten Handels steigert die Engagement- und Konversionsraten erheblich, insbesondere in den Kategorien Schönheit, Mode und Lifestyle. Plattformen, die soziale Analysen, Zielgruppenansprache und Leistungsüberwachung integrieren, positionieren Einzelhändler, um von diesem wachsenden Umsatzstrom zu profitieren. Da jüngere Verbraucher zu einem sozial orientierten Einkauf neigen, gewinnen Unternehmen, die diese Tools nutzen, starke Sichtbarkeit und Wettbewerbsvorteile.

- Zum Beispiel generiert die globale Nutzerbasis von TikTok monatlich mehr als 30 Milliarden Videoaufrufe auf handelsmarkierten Inhalten, und die TikTok Shopping-Integration von Shopify unterstützt die Synchronisierung von Katalogen mit bis zu 20.000 Produkt-SKUs pro Händler, was eine skalierbare, von Kreativen getriebene Produkterkennung und In-App-Käufe ermöglicht.

Wachsende Chancen bei der Ermöglichung von grenzüberschreitendem E-Commerce

Die globale Expansion des E-Commerce schafft neue Möglichkeiten für Plattformen, die den grenzüberschreitenden Handel, lokalisierte Zahlungen und Mehrwährungs-Preissetzung unterstützen. Einzelhändler zielen zunehmend auf internationale Märkte ab, um Einnahmequellen zu diversifizieren, die Abhängigkeit von der inländischen Nachfrage zu verringern und digital versierte Verbraucher weltweit zu erreichen. Anbieter von E-Commerce-Software integrieren Werkzeuge für die automatisierte Steuerabwicklung, Zolldokumentation, regionale Sprachunterstützung und lokalisierte Marketingstrategien. Verbesserte Logistiknetzwerke und internationale Fulfillment-Partnerschaften vereinfachen die Lieferung weiter. Da Marken eine globale Reichweite anstreben, werden Plattformen, die nahtlose Lokalisierung, globale Checkout-Flows und regulatorische Compliance-Fähigkeiten bieten, zu strategischen Ermöglichern des grenzüberschreitenden Wachstums.

Wichtige Herausforderungen:

Zunehmende Bedrohungen der Cybersicherheit und Druck im Bereich Datenschutz

Die rasche Expansion des E-Commerce hat Bedenken hinsichtlich Cybersicherheit, Betrug und Schutz von Kundendaten verstärkt. Plattformen mit hohem Transaktionsvolumen bleiben Hauptziele für Phishing-Angriffe, Diebstahl von Zugangsdaten und Zahlungsbetrug. Unternehmen müssen starke Authentifizierungsmechanismen, Verschlüsselungsstandards und Echtzeit-Betrugserkennungstools implementieren, um Risiken zu mindern. Die Einhaltung sich entwickelnder Datenschutzvorschriften, einschließlich DSGVO, CCPA und Regeln für den grenzüberschreitenden Datentransfer, fügt zusätzliche Komplexität hinzu. Selbst geringfügige Sicherheitslücken können zu Reputationsschäden und Dienstunterbrechungen führen. Da Bedrohungen immer ausgefeilter werden, stehen E-Commerce-Anbieter unter wachsendem Druck, in robuste Sicherheitsinfrastrukturen und kontinuierliche Überwachungsrahmen zu investieren.

Integrationskomplexität mit Altsystemen und unterschiedlichen Technologiestacks

Viele Unternehmen kämpfen damit, moderne E-Commerce-Plattformen mit ihren bestehenden ERP-, CRM-, Lagerverwaltungs- und Finanzsystemen zu integrieren. Die Legacy-Infrastruktur weist oft keine API-Kompatibilität auf, was zu Verzögerungen, erhöhten Kosten und betrieblichen Ineffizienzen führt. Unternehmen stehen vor Herausforderungen bei der Synchronisierung von Beständen, Kundendaten, Preisregeln und Bestellabläufen über mehrere Systeme hinweg. Der Umstieg von veralteten Plattformen auf cloud-native Architekturen erfordert zudem spezialisierte Ressourcen und sorgfältige Planung, um Ausfallzeiten zu minimieren. Da Organisationen mehr digitale Werkzeuge einführen, werden Integrationsherausforderungen zu einem kritischen Hindernis für die Skalierung von E-Commerce-Operationen. Anbieter müssen daher flexible Integrationslösungen, Middleware-Tools und starken technischen Support bieten, um eine nahtlose Einführung zu gewährleisten.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 36% den größten Anteil am Markt für E-Commerce-Software und -Plattformen, angetrieben durch die starke digitale Reife der Einzelhändler, die hohe Akzeptanz von Omnichannel-Commerce und die umfangreiche Durchdringung von abonnementbasierten SaaS-Plattformen. Die USA führen das regionale Wachstum an, unterstützt durch fortschrittliche Logistiknetzwerke, hohe Verbraucherausgaben und die frühe Implementierung von KI-gesteuerten Personalisierungstools. Große Plattformanbieter expandieren weiterhin API-first, cloud-native Architekturen, die für Unternehmens- und Mittelstands-Einzelhändler attraktiv sind. Kanada trägt kontinuierlich bei, unterstützt durch steigenden grenzüberschreitenden Handel und starke Akzeptanz von Mobile-First-Shopping-Lösungen in wichtigen Einzelhandelsbranchen.

Europa

Europa macht etwa 28% des globalen Marktes aus, unterstützt durch die robuste Einführung digitaler Handelslösungen in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Einzelhändler priorisieren zunehmend DSGVO-konforme Plattformen, lokalisierte Inhaltsbereitstellung und Multichannel-Integrationen, um den sich entwickelnden Verbraucheranforderungen gerecht zu werden. Die Region profitiert von einer starken Nachfrage in den Bereichen Mode, Haushaltswaren und Spezialhandel, wo E-Commerce-Plattformen dynamisches Merchandising und nahtlose Zahlungserfahrungen ermöglichen. Die schnelle Verbreitung von Headless-Commerce und Marktplatz-Integrationen beschleunigt ebenfalls die Einführung. Osteuropa zeigt steigendes Interesse, da KMUs von Altsystemen zu flexiblen, cloudbasierten Plattformen mit niedrigeren Betriebskosten wechseln.

Asien-Pazifik

Der Asien-Pazifik-Raum stellt die am schnellsten wachsende Region dar und hält etwa 26% Marktanteil, angetrieben durch schnelle Digitalisierung, mobile-first-Verbraucherverhalten und expandierende Online-Marktplätze. China, Indien, Japan und Südostasien führen die Einführung an, da Einzelhändler auf skalierbare Plattformen aufrüsten, die in der Lage sind, hohe Transaktionsvolumina und festivalbedingte Spitzen zu bewältigen. Grenzüberschreitender Handel, Social Commerce und von Influencern getriebene Einzelhandelsökosysteme stärken die Plattformnachfrage. Lokale Zahlungsintegrationen, mehrsprachige Schnittstellen und hyperlokale Logistiklösungen beschleunigen die Implementierung weiter. Starke Risikokapitalinvestitionen in digitale Handels-Startups erweitern weiterhin die wettbewerbsfähige Landschaft der Region, was APAC zu einem dominanten Beitrag zur langfristigen Marktexpansion macht.

Lateinamerika

Lateinamerika hält ungefähr 6% des globalen Marktes, unterstützt durch steigende E-Commerce-Aktivitäten in Brasilien, Mexiko, Chile und Kolumbien. Unternehmen übernehmen aktiv cloudbasierte Handelsplattformen, um Infrastrukturbegrenzungen zu überwinden, die Leistung der Geschäfte zu verbessern und die Zuverlässigkeit des Checkouts zu erhöhen. Das Wachstum wird durch eine breitere Smartphone-Durchdringung, die regionale Fintech-Expansion und die zunehmende Präferenz für digitale Geldbörsen angetrieben. Einzelhändler priorisieren Plattformen, die in der Lage sind, lokale Steuern, Mehrwährungs-Preise und Marktplatz-Integrationen zu verwalten. Während Marktfragmentierung und logistische Einschränkungen bestehen bleiben, unterstützen verbesserter Breitbandzugang und neue Lösungen für die letzte Meile die fortgesetzte Plattformübernahme unter KMUs und mittelständischen Unternehmen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4% Marktanteil aus, wobei die Einführung sich auf die VAE, Saudi-Arabien, Südafrika und Ägypten konzentriert. Der Ausbau der digitalen Infrastruktur, unterstützende staatliche E-Commerce-Initiativen und das Wachstum der Online-Mode-, Elektronik- und Lebensmittelsektoren sind wichtige Faktoren. Einzelhändler investieren zunehmend in Omnichannel-Plattformen, um die Zahlungsflexibilität, das mobile-first-Browsing und die Bereitstellung von Inhalten in arabischer Sprache zu verbessern. Golfmärkte profitieren von starker Verbraucherausgaben und beschleunigter Implementierung von KI-gestützten Handelserfahrungen. In Afrika wird das Wachstum durch mobilen Handel, aufstrebende Fintech-Ökosysteme und verbesserten Zugang zu cloudbasierten Einzelhandelslösungen unter schnell wachsenden KMUs angetrieben.

Marktsegmentierungen:

Nach Komponente

Nach Unternehmensgröße

- Kleine & mittlere Unternehmen (KMUs)

- Große Unternehmen

Nach Branche

- Lebensmittel & Getränke

- Mode & Bekleidung

- Gesundheit & Schönheit

- Elektronik

- Automobil

- Haus & Möbel

- Medien & Unterhaltung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für E-Commerce-Software und -Plattformen zeichnet sich durch eine wettbewerbsfähige und innovationsgetriebene Landschaft aus, die von globalen Anbietern dominiert wird, die skalierbare, cloud-native und API-first-Commerce-Lösungen anbieten. Führende Anbieter konzentrieren sich darauf, die Omnichannel-Orchestrierung, KI-gesteuerte Personalisierung und nahtlose Integrationen mit Zahlungs-, Logistik- und Marketingsystemen zu verbessern. Unternehmen differenzieren sich zunehmend durch modulare Architekturen, Headless-Commerce-Fähigkeiten und Sicherheitsrahmenwerke auf Unternehmensniveau. Etablierte Anbieter erweitern weiterhin ihre Portfolios durch strategische Partnerschaften, Marktplatzintegrationen und den Erwerb von Nischentechnologieunternehmen, die sich auf Automatisierung, Analytik und Optimierung der Kundenerfahrung spezialisieren. In der Zwischenzeit zielen aufstrebende SaaS-Innovatoren auf KMU mit Low-Code-Store-Buildern, abonnementbasierter Preisgestaltung und schnellen Bereitstellungstools ab. Der Wettbewerb verschärft sich, da Anbieter soziale Commerce-Connectoren, Mehrwährungs-Checkout-Systeme und Funktionen zur grenzüberschreitenden Ermöglichung verbessern. Insgesamt bleibt der Markt dynamisch, wobei Produktinnovation und Serviceflexibilität als wichtige Wettbewerbsvorteile dienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler Analyse:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Neueste Entwicklungen:

- Im Dezember 2023 erwarb Nuvemshop Perfit, ein argentinisches Startup, das sich auf Marketing-Automatisierung konzentriert. Perfit bietet eine KI-gestützte Plattform, die Kundendaten verwaltet und speichert und E-Mail-Marketing automatisiert. Dies wird es dem Unternehmen ermöglichen, sein Angebot für E-Commerce-Unternehmen zu erweitern und seinen Nettoumsatz zu steigern.

- Im Oktober 2025 bildete Wix eine strategische Partnerschaft mit PayPal, um KI-gestützte Produkterkennung und agentischen Handel zu ermöglichen, sodass Wix-Händler ihre Produktkataloge für KI-gesteuerte Einkaufs- und Checkout-Erlebnisse synchronisieren können.

- Im Juni 2025 brachte Adobe zwei wichtige Angebote auf den Markt: „Adobe Commerce as a Cloud Service“ und „Adobe Commerce Optimizer“, die darauf abzielen, die Leistung, Skalierbarkeit und Integrationsflexibilität für Unternehmenskunden zu verbessern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Komponente, Unternehmen, Branche und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird eine starke Akzeptanz von KI-gesteuerter Personalisierung, prädiktiver Analytik und automatisierter Warenpräsentation über alle Unternehmensgrößen hinweg erleben.

- Headless- und composable-Commerce-Architekturen werden zum Standard, da Marken nach größerer Flexibilität bei der Gestaltung von Multichannel-Erlebnissen suchen.

- Social Commerce und durch Creator geführter Verkauf werden expandieren und Plattformen dazu drängen, tiefere Integrationen mit großen sozialen Netzwerken zu entwickeln.

- Der grenzüberschreitende E-Commerce wird beschleunigen, da Einzelhändler Mehrwährungs-, mehrsprachige und lokalisierte Checkout-Funktionen nutzen, um globale Zielgruppen zu erreichen.

- Cloud-native Plattformen werden dominieren, da Unternehmen Skalierbarkeit, Zuverlässigkeit der Betriebszeit und schnellere Bereitstellungszyklen priorisieren.

- Omnichannel-Erfüllungsmodelle wie BOPIS, Lieferung am selben Tag und Versand aus dem Geschäft werden die Nachfrage nach einheitlichen Bestands- und Auftragsverwaltungslösungen antreiben.

- Die Investitionen in Cybersicherheit werden intensiviert, da Anbieter Betrugserkennung, Datenverschlüsselung und Compliance-Rahmenwerke stärken.

- Kleine und mittlere Unternehmen werden zunehmend Low-Code- und No-Code-Plattformen übernehmen, um die Markteinführungszeiten zu verkürzen und die technische Komplexität zu reduzieren.

- Mobile-First-Commerce-Strategien werden sich ausweiten, angetrieben durch die steigende Nutzung von Smartphones und verbesserte App-basierte Einkaufserlebnisse.

- Der Wettbewerbsdruck wird zunehmen, da etablierte Akteure Nischenlösungen in den Bereichen Analytik, Automatisierung und Zahlungsorchestrierung erwerben, um ihre Marktreichweite zu erweitern.