| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des europäischen Einzelhandelsapothekenmarktes 2024 |

USD 380.566,14 Millionen |

| Europäischer Einzelhandelsapothekenmarkt, CAGR |

3,19% |

| Größe des europäischen Einzelhandelsapothekenmarktes 2032 |

USD 489.130,36 Millionen |

Marktübersicht

Der europäische Einzelhandelsapothekenmarkt wird voraussichtlich von 380.566,14 Millionen USD im Jahr 2024 auf geschätzte 489.130,36 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,19% von 2025 bis 2032. Diese stetige Expansion spiegelt die Widerstandsfähigkeit des Sektors und seine Anpassung an die sich entwickelnden Verbraucherbedürfnisse und Gesundheitstrends auf dem gesamten Kontinent wider.

Zu den Haupttreibern dieses Wachstums zählen die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die steigende Nachfrage nach rezeptfreien Medikamenten (OTC). Darüber hinaus hat die Integration digitaler Dienste und E-Commerce-Plattformen die Zugänglichkeit und den Komfort für Verbraucher verbessert, was das Marktwachstum weiter antreibt.

Geografisch wird der Markt von unterschiedlichen regulatorischen Umgebungen und Gesundheitsinfrastrukturen in den europäischen Ländern beeinflusst. Große Akteure wie Boots, McKesson Europe und Phoenix Pharmahandel führen den Markt an, wobei Boots besonders im Vereinigten Königreich prominent ist. Die Wettbewerbslandschaft ist sowohl durch etablierte Ketten als auch durch aufstrebende E-Apotheken geprägt, was einen dynamischen und sich entwickelnden Einzelhandelsapothekenmarkt in Europa widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der europäische Markt für Einzelhandelsapotheken wird voraussichtlich von 380.566,14 Millionen USD im Jahr 2024 auf 489.130,36 Millionen USD bis 2032 wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 3,19 % von 2025 bis 2032.

- Der globale Markt für Einzelhandelsapotheken wird voraussichtlich von 1.445.920,00 Millionen USD im Jahr 2024 auf 1.965.958,05 Millionen USD bis 2032 wachsen, mit einer CAGR von 3,92 % von 2025 bis 2032.

- Zu den Haupttreibern des Marktwachstums gehören die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und die steigende Nachfrage nach rezeptfreien Medikamenten (OTC).

- Die Integration digitaler Dienste, E-Commerce-Plattformen und Online-Apotheken hat die Zugänglichkeit verbessert, bietet Komfort und trägt zur Marktexpansion bei.

- Regulatorische Herausforderungen und unterschiedliche Gesundheitsinfrastrukturen in verschiedenen europäischen Ländern könnten das Marktwachstum verlangsamen, insbesondere in Regionen mit weniger fortschrittlichen Gesundheitssystemen.

- Westeuropa bleibt das größte Marktsegment, wobei Länder wie Deutschland, das Vereinigte Königreich und Frankreich die Nachfrage nach verschreibungspflichtigen Medikamenten und OTC-Medikamenten anführen.

- Der wachsende Trend zu digitalen Gesundheitslösungen, einschließlich Telemedizin und E-Apotheken, verändert die Landschaft der Einzelhandelsapotheken und bietet neue Wachstumschancen.

- Aufstrebende Märkte in Osteuropa und Südeuropa verzeichnen ein stetiges Wachstum, mit steigender Verbrauchernachfrage nach Medikamenten und Gesundheitsdienstleistungen, insbesondere über digitale Plattformen.

Berichtsumfang

Dieser Bericht segmentiert den europäischen Markt für Einzelhandelsapotheken wie folgt:

Markttreiber

Technologische Fortschritte und E-Commerce-Integration

Die Einführung digitaler Gesundheitstechnologien und die Integration von E-Commerce-Plattformen transformieren den europäischen Markt für Einzelhandelsapotheken. In den letzten Jahren haben Apotheken zunehmend Online-Dienste integriert, die es Verbrauchern ermöglichen, Medikamente, Gesundheitsprodukte und Rezeptnachfüllungen bequem von zu Hause aus zu kaufen. E-Apotheken und digitale Plattformen haben den Zugang zu Medikamenten und Gesundheitsinformationen bequemer und effizienter gemacht und das Gesamterlebnis der Verbraucher verbessert.

Darüber hinaus haben technologische Fortschritte es Apotheken ermöglicht, ihr Dienstleistungsangebot zu erweitern, wobei viele nun Dienste wie Online-Konsultationen, personalisiertes Medikamentenmanagement und Gesundheits-Tracking-Apps anbieten. Das Wachstum von mobilen Gesundheits-Apps, Telemedizin-Diensten und digitalen Rezepten spricht zunehmend technikaffine europäische Verbraucher an, die Wert auf Bequemlichkeit und sofortigen Zugang zu Gesundheitsprodukten und -dienstleistungen legen. Die fortschreitende Digitalisierung der Apothekenbranche wird voraussichtlich weiteres Marktwachstum fördern, insbesondere da die Verbrauchernachfrage nach nahtlosen, Online-Gesundheitsdiensten weiter steigt.

Verschiebung hin zu präventiver Gesundheitsversorgung und Selbstfürsorge

In ganz Europa wird der Schwerpunkt zunehmend auf präventive Gesundheitsversorgung und Selbstfürsorge gelegt, angetrieben durch ein gestiegenes Bewusstsein für die Bedeutung frühzeitiger Interventionen und Krankheitsprävention. Verbraucher werden proaktiver in Bezug auf ihre Gesundheit und ihr Wohlbefinden und suchen nach Informationen und Produkten, um Krankheiten vorzubeugen, anstatt sie nur zu behandeln. Dieser Wandel wird durch öffentliche Gesundheitskampagnen, den Zugang zu Gesundheitsinformationen über digitale Plattformen und die erhöhte Verfügbarkeit von Präventivmedikamenten und Nahrungsergänzungsmitteln in Apotheken vorangetrieben.

Zum Beispiel werden rezeptfreie Vitamine, Nahrungsergänzungsmittel und gesundheitsbezogene Lifestyle-Produkte bei Verbrauchern in Europa immer beliebter. Apotheken haben sich angepasst, indem sie ihr Produktsortiment erweitert haben, um Präventivpflegeprodukte wie Nahrungsergänzungsmittel, Wellness-Kits und Heimdiagnosetools zusätzlich zu traditionellen Medikamenten anzubieten. Dieser Trend zur Selbstfürsorge und präventiven Gesundheitsversorgung wird voraussichtlich anhalten und das Wachstum des Apothekenmarktes weiter stärken, da Apotheken ihre Dienstleistungen und Angebote an die Wünsche der Verbraucher nach besserem Gesundheitsmanagement anpassen.

Alternde Bevölkerung und steigende Gesundheitsbedürfnisse

Die alternde Bevölkerung in Europa ist ein bedeutender Wachstumstreiber im Apothekenmarkt. Im Jahr 2023 waren über 95 Millionen Menschen in Europa 65 Jahre und älter, wobei Deutschland und Italien die größten Zahlen älterer Bürger aufweisen. Diese demografische Gruppe leidet häufig an chronischen Erkrankungen wie Diabetes, Bluthochdruck und Arthritis, die eine kontinuierliche Behandlung durch Medikamente und Gesundheitsberatungen erfordern. Ein wichtiges Beispiel ist der zunehmende Bedarf an Behandlungen für Erkrankungen wie Herz-Kreislauf-Erkrankungen und Arthritis, die in dieser Altersgruppe verbreitet sind. Apotheken haben darauf reagiert, indem sie Medikamentenabgabe, Managementdienste für chronische Krankheiten und präventive Gesundheitslösungen anbieten, die auf die Bedürfnisse älterer Menschen zugeschnitten sind.

Wachstum von chronischen Krankheiten und Gesundheitszuständen

Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herzkrankheiten und Atemwegserkrankungen ist ein weiterer Haupttreiber für den Apothekenmarkt in Europa. Laut der European Chronic Disease Alliance benötigen Millionen von Menschen in der Region tägliche oder wöchentliche Medikamentenregime, um ihre Gesundheit zu verwalten. Zum Beispiel erfordert das Diabetesmanagement oft eine regelmäßige Glukoseüberwachung und Insulintherapie, während Atemwegserkrankungen Asthma-Inhalatoren und Vernebler erfordern. Apotheken erweitern ihre Dienstleistungen, um diesen Bedürfnissen gerecht zu werden, und bieten Blutdrucküberwachungsprogramme, Impfungen und zugänglichere Gesundheitsberatungen an. Die Integration digitaler Werkzeuge wie Telemedizin-Plattformen hat ihre Rolle bei der effektiven Unterstützung von Patienten im Umgang mit chronischen Erkrankungen weiter verbessert.

Markttrends

Anstieg personalisierter und maßgeschneiderter Gesundheitsdienste

Personalisierte und maßgeschneiderte Gesundheitsdienste werden zu einem wichtigen Trend im europäischen Apothekenmarkt. Verbraucher suchen zunehmend nach Gesundheitslösungen, die auf ihre spezifischen Bedürfnisse zugeschnitten sind, was Apotheken dazu veranlasst, individuellere Dienstleistungen anzubieten. Dieser Trend spiegelt sich in der wachsenden Beliebtheit des personalisierten Medikamentenmanagements wider, bei dem Apotheker maßgeschneiderte Ratschläge zu Medikamentenregimen basierend auf der Krankengeschichte, Genetik und dem Lebensstil eines Patienten geben. Darüber hinaus bieten viele Apotheken personalisierte Wellness-Beratungen und Gesundheitsbewertungen an, oft unter Einbeziehung von Technologien wie Gesundheitsüberwachungsgeräten und mobilen Apps.

Dieser Trend wird durch das Verlangen der Verbraucher nach individuelleren Gesundheitsdienstleistungen angetrieben, sowie durch die wachsende Erkenntnis, dass individualisierte Pflege zu besseren Gesundheitsergebnissen führen kann. Darüber hinaus bieten einige Apotheken spezialisierte Dienstleistungen an, wie Impfkliniken, Programme zur Raucherentwöhnung und das Management chronischer Krankheiten, die alle auf die Bedürfnisse des Patienten zugeschnitten sind. Der Wandel hin zu personalisierter Gesundheitsversorgung ist ein bedeutender Trend, der die Rolle der Einzelhandelsapotheken in Europa neu gestaltet und mehr wertschöpfende Dienstleistungen bietet, die über die traditionelle Produktabgabe hinausgehen.

Fokus auf Nachhaltigkeit und umweltfreundliche Praktiken

Nachhaltigkeit ist ein wachsender Trend im europäischen Einzelhandelsapothekenmarkt, wobei mehr Apotheken umweltfreundliche Praktiken in ihre Abläufe integrieren. Verbraucher sind sich zunehmend der Umweltfolgen ihrer Einkäufe bewusst und suchen daher Einzelhändler, die Nachhaltigkeit priorisieren. Einzelhandelsapotheken reagieren auf diese Nachfrage, indem sie eine Reihe von umweltfreundlichen Initiativen umsetzen, darunter die Reduzierung von Plastikverpackungen, die Förderung umweltfreundlicher Gesundheitsprodukte und die Verwendung von recycelbaren oder biologisch abbaubaren Materialien.

Einige Apotheken bieten auch Nachfüllstationen für bestimmte Gesundheits- und Schönheitsprodukte an, sodass Kunden Abfall reduzieren und ihren CO2-Fußabdruck minimieren können. Darüber hinaus erstreckt sich die Einführung nachhaltiger Praktiken auf energieeffiziente Abläufe, Abfallmanagementsysteme und sogar die Förderung der Verwendung pflanzlicher und natürlicher Produkte. Im Einklang mit dem wachsenden Bewusstsein der Verbraucher für den Klimawandel und die Nachhaltigkeit richten sich Apotheken nach umweltbewussten Werten aus und bekräftigen ihr Engagement sowohl für die Gesundheit als auch für die Umwelt. Es wird erwartet, dass dieser Trend an Dynamik gewinnt, da sowohl Verbraucher als auch Apotheken in den kommenden Jahren stärker auf Nachhaltigkeit fokussiert sind.

Erweiterung von Online-Apotheken und digitalen Plattformen

Einer der bedeutendsten aktuellen Trends im europäischen Einzelhandelsapothekenmarkt ist das schnelle Wachstum von Online-Apotheken und die Integration digitaler Plattformen. Beispielsweise berichteten E-Apotheken in Europa während der COVID-19-Pandemie von einem Anstieg der Nachfrage, wobei einige Plattformen einen Anstieg der Online-Rezeptbestellungen um 150 % verzeichneten. E-Apotheken bieten jetzt Dienstleistungen wie Hauslieferung, Online-Rezeptnachfüllungen und Telemedizin-Konsultationen an, die die Art und Weise, wie Patienten mit Apotheken interagieren, erheblich verändert haben.

Dieser digitale Wandel wird durch die zunehmende Akzeptanz von Telehealth-Diensten beschleunigt, angetrieben sowohl durch die Pandemie als auch durch die zunehmende Digitalisierung des Gesundheitswesens. Online-Apotheken erfüllen nicht nur die Bedürfnisse einer technikaffinen Verbraucherschaft, sondern ermöglichen es Apotheken auch, ihre Kundenreichweite über geografische Grenzen hinaus zu erweitern. Darüber hinaus übernehmen viele traditionelle Apotheken mit Ladengeschäften hybride Modelle, die sowohl Dienstleistungen vor Ort als auch E-Commerce-Optionen bieten, um den unterschiedlichen Kundenpräferenzen gerecht zu werden. Dieser Trend zur Digitalisierung wird voraussichtlich weiter wachsen, wobei mehr Apotheken in E-Commerce-Plattformen und mobile Apps investieren werden, um das Kundenerlebnis zu verbessern und Abläufe zu optimieren.

Zunahme von Gesundheits- und Wellness-Angeboten

Einzelhandelsapotheken in ganz Europa erweitern zunehmend ihr Angebot, um der wachsenden Verbrauchernachfrage nach Gesundheits- und Wellnessprodukten gerecht zu werden. Beispielsweise sind die Verkäufe von Vitaminen und Nahrungsergänzungsmitteln in europäischen Apotheken im vergangenen Jahr um etwa 20 % gestiegen. Neben verschreibungspflichtigen Medikamenten erweitern viele Apotheken ihre Produktlinien, um Körperpflegeprodukte, Fitnesshilfen und organische oder natürliche Heilmittel einzuschließen. Diese Expansion spiegelt die sich wandelnde Verbraucherpräferenz hin zu einem ganzheitlicheren Ansatz für Gesundheit wider, der Prävention und allgemeines Wohlbefinden betont, anstatt nur Krankheiten zu behandeln.

Einzelhandelsapotheken nutzen diesen Trend, indem sie Produkte anbieten, die die Immunabwehr, Gewichtsmanagement, Stressabbau und das mentale Wohlbefinden unterstützen und damit Anliegen ansprechen, die über den traditionellen Umfang von Apothekendienstleistungen hinausgehen. Apotheken konzentrieren sich auch darauf, personalisierte Gesundheitsberatung und maßgeschneiderte Wellnesspläne anzubieten, um den vielfältigen Bedürfnissen der Verbraucher gerecht zu werden. Mit der zunehmenden Beliebtheit von Selbstpflege und präventiver Gesundheitsversorgung positionieren sich Apotheken als umfassende Gesundheitszentren, die nicht nur Patienten, die Medikamente suchen, sondern auch diejenigen, die einen gesunden Lebensstil pflegen möchten, ansprechen.

Marktherausforderungen

Regulatorische Compliance und politische Veränderungen

Eine der bedeutenden Herausforderungen, vor denen der europäische Einzelhandelsapothekenmarkt steht, ist die Komplexität der regulatorischen Compliance. Apothekenbetriebe in Europa unterliegen einer Vielzahl von Gesetzen und Vorschriften, die je nach Land innerhalb der Region variieren. Diese Vorschriften regeln den Verkauf von Arzneimitteln, einschließlich Preisgestaltung, Werbung und Abgabe von Medikamenten. Darüber hinaus müssen Apotheken strenge Standards in Bezug auf Produktsicherheit, Datenschutz im Gesundheitswesen und kontrollierte Substanzen einhalten. Da sich die Vorschriften weiterentwickeln, müssen Einzelhandelsapotheken sich kontinuierlich an neue Regeln anpassen, was sowohl zeitaufwändig als auch kostspielig sein kann. Die Herausforderung ist besonders ausgeprägt in Ländern mit unterschiedlichen regulatorischen Rahmenbedingungen, was eine zusätzliche Komplexität für Apotheken darstellt, die grenzüberschreitend oder in mehreren Jurisdiktionen tätig sind.

Die sich entwickelnden Arzneimittelgesetze und -richtlinien der Europäischen Union sowie lokale Regierungspolitiken beeinflussen verschiedene Aspekte des Apothekenbetriebs, einschließlich Erstattungspolitiken, Preistransparenz und Arzneimittelzulassungsverfahren. Beispielsweise erforderte die Umsetzung der Datenschutz-Grundverordnung (DSGVO) im Jahr 2018, dass Apotheken ihre Datenmanagementsysteme überarbeiten mussten, um die Compliance sicherzustellen, was zu erheblichen Betriebskosten führte. Darüber hinaus stellen die Einführung neuer Vorschriften in Bezug auf E-Apothekendienste, Datenschutz und den Verkauf von rezeptfreien Medikamenten online Herausforderungen in Bezug auf Compliance und betriebliche Anpassungen dar. Einzelhandelsapotheken sind daher verpflichtet, regulatorische Änderungen ständig zu überwachen und sich anzupassen, was erhebliche Compliance-Kosten verursachen und die Geschäftsstrategie beeinflussen kann.

Intensiver Wettbewerb und Margendruck

Der intensive Wettbewerb auf dem europäischen Apothekenmarkt ist eine weitere große Herausforderung. Mit zahlreichen Akteuren, die sowohl traditionelle stationäre Geschäfte als auch Online-Apotheken betreiben, ist die Wettbewerbslandschaft stark fragmentiert. Etablierte Apothekenketten wie Boots und Walgreens stehen im Wettbewerb mit lokalen unabhängigen Apotheken sowie wachsenden E-Apotheken-Plattformen, die Bequemlichkeit und niedrigere Preise bieten. Der Aufstieg von Online-Apotheken, insbesondere nach der COVID-19-Pandemie, hat den Druck auf traditionelle Einzelhandelsapotheken weiter erhöht, sich zu innovieren und den Verbrauchern mehr Wert zu bieten. Dieser verschärfte Wettbewerb, kombiniert mit der Preissensibilität der Verbraucher, hat zu einem erheblichen Margendruck für viele Apothekenhändler geführt.

Verbraucher vergleichen zunehmend die Preise sowohl in physischen Geschäften als auch in E-Apotheken und fordern niedrigere Kosten für Medikamente und Gesundheitsprodukte. Infolgedessen müssen Apotheken Wege finden, um die Betriebseffizienz zu optimieren, Kosten zu senken und ihre Angebote zu differenzieren, ohne Qualität oder Service zu beeinträchtigen. Dies hat zu einem wachsenden Schwerpunkt auf der Bereitstellung zusätzlicher Dienstleistungen geführt, wie z.B. personalisierte Gesundheitsberatungen, Wellness-Programme und Lieferoptionen nach Hause, um die Kundentreue zu erhalten und höhere Preise zu rechtfertigen. Darüber hinaus drückt die zunehmende Verwendung von Generika und der wachsende Trend, dass Verbraucher sich für Selbstpflegeprodukte anstelle von verschreibungspflichtigen Medikamenten entscheiden, die Gewinnmargen der Apotheken weiter. Da sich die Wettbewerbslandschaft weiterentwickelt, müssen Apotheken sich schnell anpassen, um relevant zu bleiben und die Rentabilität zu erhalten.

Marktchancen

Wachstum von E-Commerce und digitalen Gesundheitslösungen

Die steigende Nachfrage nach E-Commerce und digitalen Gesundheitslösungen bietet eine bedeutende Chance für den europäischen Apothekenmarkt. Da sich die Verbraucherpräferenzen aus Bequemlichkeitsgründen hin zum Online-Shopping verschieben, haben Apotheken die Möglichkeit, ihre digitale Präsenz auszubauen. E-Apotheken, die Hauslieferungen von Medikamenten, rezeptfreien Produkten und personalisierten Gesundheitsdiensten anbieten, gewinnen bei technikaffinen Verbrauchern an Bedeutung. Durch die Einführung von E-Commerce-Plattformen und die Integration digitaler Werkzeuge wie Telemedizin-Konsultationen, virtuelle Gesundheitsbewertungen und mobile Gesundheits-Apps können Einzelhandelsapotheken eine breitere Kundenbasis anziehen. Dieser Trend ist besonders vorteilhaft, um ländliche oder unterversorgte Gebiete zu erreichen, in denen der Zugang zu physischen Apotheken möglicherweise eingeschränkt ist.

Darüber hinaus bietet die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in Apothekenbetriebe Möglichkeiten zur Verbesserung der Kundenerfahrung, z.B. durch personalisierte Empfehlungen, Echtzeit-Inventarmanagement und automatisierte Verschreibungen. Der wachsende Trend zur digitalen Gesundheit wird weiter durch die digitalen Gesundheitsinitiativen der EU unterstützt, die Innovationen in der Gesundheitsversorgung fördern. Einzelhandelsapotheken, die diese digitalen Fortschritte nutzen, können nicht nur den sich ändernden Verbraucherpräferenzen gerecht werden, sondern auch die Abläufe rationalisieren, die Gemeinkosten senken und die Kundenzufriedenheit verbessern.

Erweiterung in präventive Gesundheits- und Wellnessprodukte

Das steigende Verbraucherinteresse an präventiven Gesundheits- und Wellnessprodukten bietet eine hervorragende Gelegenheit für Einzelhandelsapotheken in Europa. Da Verbraucher gesundheitsbewusster und proaktiver in Bezug auf die Erhaltung ihres Wohlbefindens werden, haben Apotheken die Möglichkeit, ihr Produktangebot über traditionelle Arzneimittel hinaus zu diversifizieren. Durch die Erweiterung in das Wellness-Segment, einschließlich Vitaminen, Nahrungsergänzungsmitteln, Fitnesshilfen und biologischen Gesundheitsprodukten, können Apotheken in einen wachsenden Markt eintreten.

Zusätzlich können Apotheken personalisierte Wellness-Dienstleistungen anbieten, wie Ernährungsberatungen, Gewichtsmanagement-Programme und Stressabbau-Therapien, wodurch sie sich weiter als ganzheitliche Gesundheitszentren positionieren. Dieser Trend steht im Einklang mit dem breiteren Wandel hin zu Selbstfürsorge und präventiver Gesundheitsversorgung, da Verbraucher zunehmend Produkte und Dienstleistungen suchen, die langfristige Gesundheit und Krankheitsprävention fördern. Einzelhandelsapotheken, die diesen Trend nutzen, können das Umsatzwachstum vorantreiben, während sie ihre Rolle im gesamten Gesundheitsmanagement stärken, wodurch die Kundenbindung verbessert und ein breiteres Marktsegment erfasst wird.

Marktsegmentierungsanalyse

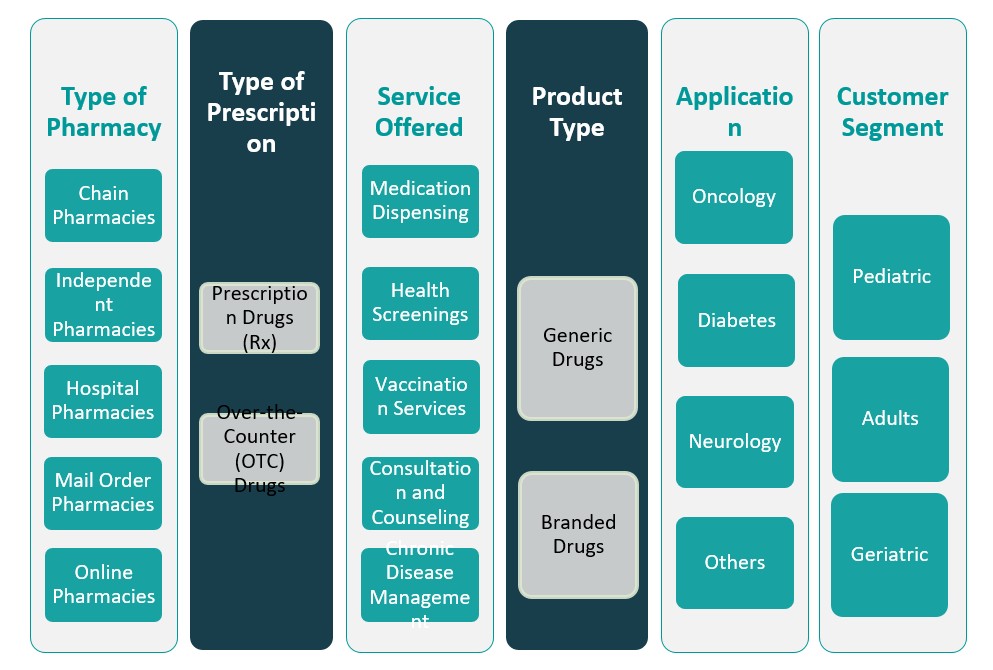

Nach Art der Apotheke

Der Einzelhandelsapothekenmarkt in Europa wird von Kettenapotheken dominiert, die über umfangreiche Netzwerke verfügen und von Skaleneffekten profitieren, was zu einem größeren Marktanteil führt. Kettenapotheken können eine breite Palette von Dienstleistungen und Produkten zu wettbewerbsfähigen Preisen anbieten, was eine breite Verbraucherschaft anspricht. Unabhängige Apotheken hingegen bedienen einen lokaleren Markt, bieten personalisierte Dienstleistungen an und bauen starke Kundenbeziehungen auf. Krankenhausapotheken erfüllen eine kritische Funktion innerhalb von Gesundheitseinrichtungen, indem sie Medikamente und pharmazeutische Dienstleistungen für stationäre Patienten bereitstellen. Versandapotheken gewinnen aufgrund ihrer Bequemlichkeit und der Fähigkeit, Patienten aus der Ferne zu bedienen, an Bedeutung, während Online-Apotheken ein schnelles Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach E-Commerce, mit Angeboten wie Hauslieferungen und digitalen Beratungen. Jede Art von Apotheke spielt eine besondere Rolle im Gesamtmarkt und trägt zu seiner Vielfalt bei.

Nach Art des Rezepts

Der Einzelhandelsapothekenmarkt ist zwischen verschreibungspflichtigen Medikamenten (Rx) und rezeptfreien Medikamenten (OTC) aufgeteilt. Verschreibungspflichtige Medikamente stellen einen bedeutenden Anteil des Marktes dar, da sie für die Behandlung chronischer Erkrankungen und akuter Krankheiten unerlässlich sind. Die Nachfrage nach diesen Medikamenten wird durch Faktoren wie die alternde Bevölkerung und die Häufigkeit chronischer Krankheiten beeinflusst. OTC-Medikamente, die ohne Rezept erhältlich sind, bedienen eine breitere Kundschaft und decken eine Vielzahl von Produkten ab, darunter Schmerzmittel, Erkältungsmedikamente und Nahrungsergänzungsmittel. OTC-Medikamente werden zunehmend bevorzugt, da sie bequem ohne ärztliches Rezept gekauft werden können.

Segmente

Basierend auf der Art der Apotheke

- Kettenapotheken

- Unabhängige Apotheken

- Krankenhausapotheken

- Versandapotheken

- Online-Apotheken

Basierend auf der Art des Rezepts

- Verschreibungspflichtige Medikamente (Rx)

- Rezeptfreie Medikamente (OTC)

Basierend auf dem angebotenen Service

- Medikamentenabgabe

- Gesundheitsuntersuchungen

- Impfdienste

- Beratung und Betreuung

- Management chronischer Krankheiten

Basierend auf der Art des Produkts

- Generika

- Markenmedikamente

Basierend auf der Anwendung

- Onkologie

- Diabetes

- Neurologie

- Andere

Basierend auf dem Kunden

- Pädiatrie

- Erwachsene

- Geriatrie

Basierend auf Region

- Westeuropa

- Südeuropa

- Osteuropa

- Nordeuropa

- Mitteleuropa

Regionale Analyse

Westeuropa (60%)

Westeuropa hält den größten Anteil am europäischen Apothekenmarkt und macht etwa 60% des gesamten Marktanteils aus. Schlüsselländer wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande dominieren diese Region. Diese Länder profitieren von gut etablierten Gesundheitssystemen, hohen Gesundheitsausgaben und einer großen Verbraucherbasis mit hoher Nachfrage nach verschreibungspflichtigen und rezeptfreien Medikamenten. Die Einführung digitaler Gesundheitstechnologien, wie E-Apotheken und Online-Beratungsdienste, hat das Marktwachstum in dieser Region weiter beschleunigt. Die wachsende ältere Bevölkerung in Ländern wie Deutschland und Frankreich, kombiniert mit hohen Raten chronischer Krankheiten, trägt zu einer robusten Nachfrage nach pharmazeutischen Produkten und Dienstleistungen bei. Westeuropa führt auch bei regulatorischen Fortschritten und Gesundheitsinnovationen, was es zu einer Schlüsselregion für sowohl Pharmaunternehmen als auch Einzelhandelsapotheken macht.

Südeuropa (15%)

Südeuropa repräsentiert etwa 15% des europäischen Apothekenmarktes. Länder wie Italien, Spanien und Griechenland sind die Hauptbeiträger zum Marktanteil dieser Region. Der Markt wächst stetig aufgrund einer wachsenden Mittelschicht, zunehmendem Gesundheitsbewusstsein und der zunehmenden Akzeptanz von apothekenbasierten Gesundheitsdiensten. Allerdings stehen südeuropäische Länder vor Herausforderungen wie wirtschaftlicher Instabilität, die die Konsumausgaben für nicht essentielle Medikamente und Dienstleistungen beeinflussen können. Trotz dieser Herausforderungen nutzen Einzelhandelsapotheken die Nachfrage nach präventiven Gesundheitsprodukten, rezeptfreien Medikamenten und personalisierten Gesundheitsdiensten. Der Trend zu digitalen Gesundheitslösungen gewinnt auch in dieser Region an Dynamik und trägt zum Marktwachstum bei.

Hauptakteure

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

Wettbewerbsanalyse

Der europäische Apothekenmarkt ist hochgradig wettbewerbsfähig, mit mehreren Schlüsselakteuren, die die Landschaft dominieren. CVS Health, ein globaler Marktführer im Bereich Gesundheitsdienstleistungen und Einzelhandelsapotheken, bietet ein umfangreiches Produktportfolio und umfassende Apothekendienste an, was seine Position sowohl in den USA als auch in Europa stärkt. Boots Walgreens, eine prominente europäische Apothekenkette, profitiert von ihrer weitreichenden Präsenz in mehreren Ländern und ihrer starken Markenbekanntheit. Cigna, ein großes Krankenversicherungsunternehmen, macht Fortschritte im Apothekenbereich, indem es Apothekendienste mit seinen Gesundheitsdienstleistungen integriert und den Kunden zusätzlichen Komfort bietet. Walmart und Kroger, bekannt für ihre großen Einzelhandelsgeschäfte, erweitern zunehmend ihre Apothekendienste, um Wellness-Produkte, Gesundheitsberatungen und E-Commerce-Optionen einzuschließen. Diese Unternehmen konzentrieren sich darauf, wettbewerbsfähige Preise anzubieten, ihr Dienstleistungsangebot zu erweitern und digitale Gesundheitslösungen zu nutzen, um ihren Marktanteil zu halten und den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Aktuelle Entwicklungen

- Im Jahr 2026 führt Boots PrescriptionsPlus ein, um die Verwaltung von NHS-Wiederholungsrezepten zu vereinfachen.

- Am 31. Januar 2024 startete Boots den NHS Pharmacy First Service in seinen Filialen in England, was eine bedeutende Erweiterung der Rolle von Apothekern in der Gemeinschaft darstellt.

- Im März 2025 gab HCSC bekannt, dass es die Übernahme der Medicare-Geschäfte und CareAllies von The Cigna Group abgeschlossen hat, wobei betont wurde, dass Cigna weiterhin für einen vereinbarten Zeitraum nach Abschluss der Transaktion Apothekenvorteilsdienste anbieten würde.

- Am 6. März 2025 schloss Walgreens Boots Alliance (WBA) eine endgültige Vereinbarung zur Übernahme durch die Private-Equity-Firma Sycamore Partners in einer Transaktion im Wert von bis zu 23,7 Milliarden US-Dollar ab.

- Am 15. Oktober 2025 gab CVS Pharmacy bekannt, dass es den Erwerb ausgewählter Vermögenswerte von Rite Aid und Bartell Drugs im Rahmen des Insolvenzverfahrens von Rite Aid abgeschlossen hat.

- Zum 31. März 2024 betrieb Apollo Pharmacy 6.030 Filialen in etwa 1.200 Städten und Gemeinden in 22 Bundesstaaten und 5 Unionsterritorien. Das Unternehmen expandiert weiterhin seine digitale Gesundheitsplattform und bietet Dienstleistungen wie Online-Arzneimittellieferung und virtuelle Arztkonsultationen an.

- Im Oktober 2024 gab Caring Pharmacy Retail Management Sdn Bhd, eine zu 75 % im Besitz von 7-Eleven Malaysia Holdings Bhd befindliche Einheit, die Übernahmen von Beteiligungen und Geschäftswerten in mehreren pharmazeutischen Verkaufsstellen für eine kombinierte Barzahlung von 48,86 Millionen RM bekannt.

- Im Juni 2024 äußerte die Australian Competition and Consumer Commission (ACCC) Bedenken, dass die geplante Übernahme von Chemist Warehouse durch Sigma Healthcare den Wettbewerb im Apothekenhandel erheblich verringern und möglicherweise zu höheren Preisen und einer geringeren Servicequalität führen könnte.

- Im Januar 2025 beendete Watsons Philippines das Jahr 2024 mit 1.166 Filialen und erweiterte sein Community-Apothekenformat. Das Unternehmen eröffnete mehr als 50 Filialen außerhalb von Metro Manila.

Marktkonzentration und Merkmale

Der europäische Einzelhandelsapothekenmarkt ist mäßig konzentriert, wobei einige dominierende Akteure bedeutende Marktanteile halten, während zahlreiche regionale und unabhängige Apotheken ebenfalls zur Gesamtmarktdynamik beitragen. Große Apothekenketten wie CVS Health, Boots Walgreens und Walmart dominieren den Markt und profitieren von ihren umfangreichen Netzwerken, ihrer Markenbekanntheit und Skaleneffekten. Diese Akteure bieten ein breites Spektrum an Produkten und Dienstleistungen an, darunter verschreibungspflichtige Medikamente, rezeptfreie (OTC) Medikamente und Wellness-Produkte, zusammen mit wachsenden E-Commerce-Fähigkeiten. Unabhängige Apotheken und kleinere regionale Akteure bleiben jedoch wettbewerbsfähig, indem sie personalisierte Dienstleistungen anbieten, starke lokale Kundenbeziehungen pflegen und sich auf spezielle Gesundheitsbedürfnisse konzentrieren. Darüber hinaus ist der Markt durch einen Trend zur Digitalisierung gekennzeichnet, wobei eine wachsende Anzahl von Apotheken E-Pharmacy-Plattformen und Telemedizin-Dienste integriert, um den Kundenkomfort zu erhöhen und ihre Reichweite zu erweitern. Diese Kombination aus großen Ketten und unabhängigen Akteuren schafft ein dynamisches, wettbewerbsintensives Umfeld, in dem Service-Differenzierung und Kundenerfahrung entscheidende Faktoren für die Aufrechterhaltung von Marktanteilen sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Art der Apotheke, Art des Rezepts, Angebotener Service, Produkttyp, Anwendung, Kunde und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Integration von E-Pharmacy-Plattformen und digitalen Gesundheitsdiensten wird weiter wachsen und den Verbrauchern einen besseren Zugang bieten. Online-Apotheken werden eine zunehmend kritische Rolle bei der Gestaltung des Marktes spielen, angetrieben durch die Nachfrage nach Bequemlichkeit und Fern-Gesundheitsdiensten.

- Präventive Gesundheitsprodukte und -dienstleistungen werden ein signifikantes Wachstum erfahren, da sich die Verbraucher stärker auf das Gesundheitsmanagement konzentrieren. Apotheken werden ihr Wellness-Angebot erweitern, wie z. B. Nahrungsergänzungsmittel, Gesundheitsuntersuchungen und personalisierte Gesundheitsberatungen.

- Die alternde Bevölkerung in Europa wird weiterhin die Nachfrage nach dem Management chronischer Krankheiten und altersbedingten Medikamenten antreiben. Einzelhandelsapotheken müssen ihre Dienstleistungen anpassen, um den Gesundheitsbedürfnissen der älteren Menschen gerecht zu werden, indem sie spezialisierte Produkte und Pflege anbieten.

- Da chronische Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen zunehmen, werden Apotheken zunehmend Dienstleistungen zum Management chronischer Krankheiten anbieten. Dies wird das Medikamentenmanagement, die Gesundheitsüberwachung und personalisierte Beratungen für eine bessere Krankheitskontrolle umfassen.

- Der Aufstieg von Telemedizin und Fernkonsultationen wird die Apothekendienste beeinflussen und es den Verbrauchern ermöglichen, Gesundheitsberatung und Rezepte digital zu erhalten. Apotheken werden diese Dienste integrieren, um den Kundenkomfort zu erhöhen und den Zugang zur Gesundheitsversorgung zu verbessern.

- Mit der Entwicklung des Marktes werden strengere Vorschriften bezüglich des Verkaufs von Arzneimitteln, E-Commerce-Praktiken und Datenschutz eingeführt. Einzelhandelsapotheken müssen diese Vorschriften navigieren, um die Einhaltung sicherzustellen und Betriebsstörungen zu minimieren.

- Einzelhandelsapotheken werden ihr Produktangebot diversifizieren, um mehr Gesundheits- und Wellnessprodukte, von Nahrungsergänzungsmitteln bis hin zu Geräten für die häusliche Gesundheitsversorgung, einzuschließen. Diese Diversifizierung wird den Apotheken helfen, in den wachsenden Selbstpflegemarkt einzudringen und ihre Einnahmequellen zu erweitern.

- Strategische Partnerschaften, Fusionen und Übernahmen werden zunehmen, da Akteure versuchen, ihren Marktanteil zu erweitern und ihr Dienstleistungsangebot zu verbessern. Große Apothekenketten werden mit Technologieunternehmen und Gesundheitsdienstleistern zusammenarbeiten, um integrierte Gesundheitslösungen anzubieten.

- Nachhaltigkeitsbemühungen werden immer wichtiger, wobei Apotheken sich darauf konzentrieren, Abfall zu reduzieren, umweltfreundliche Verpackungen zu verwenden und umweltfreundliche Produkte zu fördern. Die Verbrauchernachfrage nach nachhaltigen Praktiken wird die Apotheken dazu treiben, grünere Lösungen umzusetzen.

- Da E-Apotheken an Bedeutung gewinnen, werden traditionelle stationäre Apotheken einem intensiveren Wettbewerb ausgesetzt sein. Um wettbewerbsfähig zu bleiben, werden physische Apotheken in digitale Fähigkeiten investieren und integrierte Dienstleistungen anbieten, die sowohl In-Store- als auch Online-Erlebnisse für Verbraucher kombinieren.