Marktübersicht

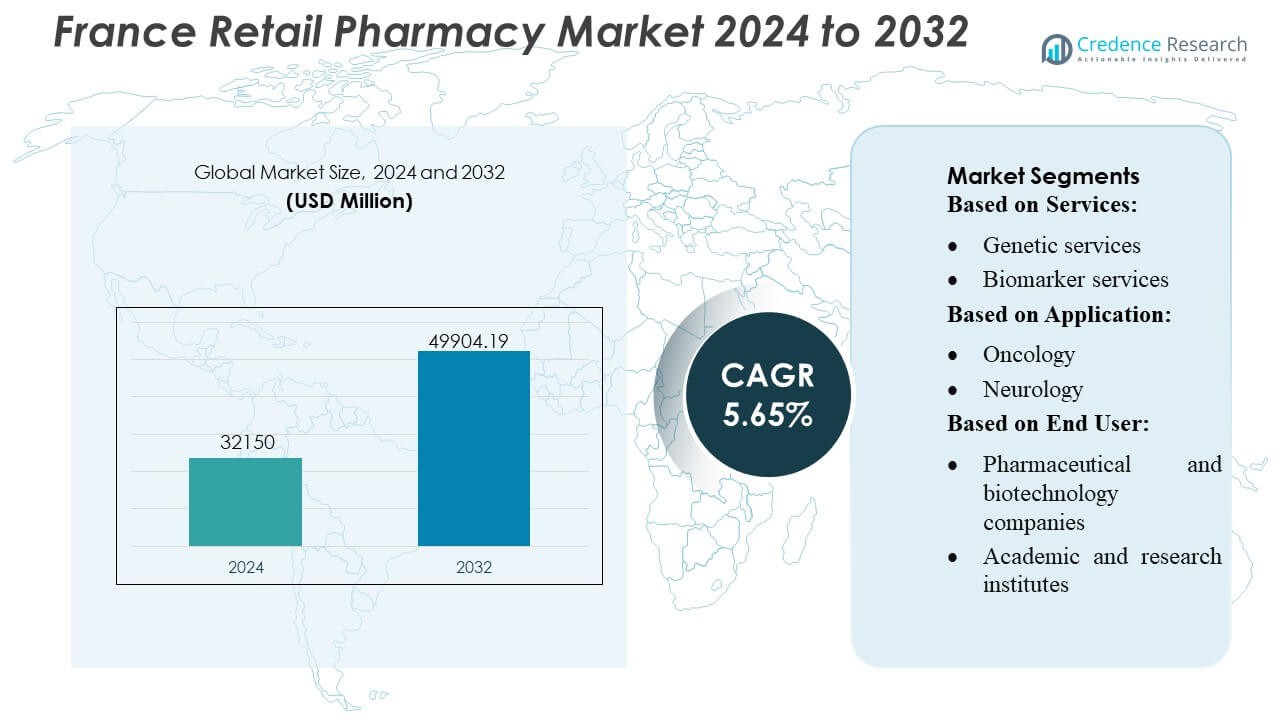

Der Markt für Einzelhandelsapotheken in Frankreich wurde im Jahr 2024 mit 32.150 Millionen USD bewertet und wird voraussichtlich bis 2032 49.904,19 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,65 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Einzelhandelsapotheken in Frankreich 2024 |

USD 32.150 Millionen |

| Markt für Einzelhandelsapotheken in Frankreich, CAGR |

5,65% |

| Marktgröße für Einzelhandelsapotheken in Frankreich 2032 |

USD 49.904,19 Millionen |

Der Markt für Einzelhandelsapotheken in Frankreich zeichnet sich durch starken Wettbewerb aus, der von etablierten nationalen Apothekenketten, expandierenden digital-first Netzwerken und integrierten Gesundheitsdienstleistern angetrieben wird, die weiterhin die Abgabe- und klinischen Unterstützungskapazitäten modernisieren. Führende Unternehmen konzentrieren sich auf die digitale Rezeptverarbeitung, das Management chronischer Krankheiten, schnelle Diagnosedienste und personalisierte Pflegemodelle, um das Patientenengagement zu stärken und die Einnahmequellen zu erweitern. Europa ist die führende Region auf dem Gesamtmarkt und hält einen genauen Anteil von 38 %, unterstützt durch eine robuste Gesundheitsinfrastruktur, fortschrittliche regulatorische Rahmenbedingungen und die schnelle Einführung von apothekergeführten klinischen Dienstleistungen. Diese regionale Dominanz prägt weiterhin Innovationen, Serviceerweiterungen und Wettbewerbsstrategien im gesamten Einzelhandelsapothekenmarkt in Frankreich.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Einzelhandelsapotheken in Frankreich wurde 2024 auf 32.150 Millionen USD geschätzt und soll bis 2032 49.904,19 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,65%, angetrieben durch die steigende Nachfrage im Gesundheitswesen und die Ausweitung von apothekengeführten klinischen Dienstleistungen.

- Starke Markttreiber sind die Einführung digitaler Verschreibungen, Programme zur Behandlung chronischer Krankheiten und schnelle Diagnosedienste, die die Zugänglichkeit und Patientenbindung in großen Apothekennetzwerken verbessern.

- Wichtige Markttrends spiegeln die zunehmende Nutzung von E-Pharmacy-Plattformen, Automatisierungstechnologien und personalisierten Pflegemodellen wider, wobei Apotheken Biomarker-Tests und präventive Gesundheitsprogramme integrieren.

- Der Wettbewerbsdruck nimmt zu, da Einzelhandelsketten die Abgabeabläufe modernisieren und klinische Angebote erweitern, während betriebliche Einschränkungen regulatorische Beschränkungen der Befugnisse von Apothekern und Personalmangel umfassen, die die Skalierbarkeit der Dienstleistungen beeinträchtigen.

- Europa führt den Markt mit einem regionalen Anteil von 38% an, während Apothekendienste die Segmentlandschaft dominieren, insbesondere klinische und diagnostische Angebote, die weiter wachsen, da Frankreich die gemeindebasierte Gesundheitsversorgung beschleunigt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

- Nach Dienstleistungen

Genetische Dienstleistungen halten mit etwa 32% den dominierenden Anteil am französischen Markt für Einzelhandelsapotheken, angetrieben durch die schnelle Einführung von pharmakogenomischen Tests und die Ausweitung personalisierter Medizinprogramme in nationalen Gesundheitsnetzwerken. Apotheken integrieren zunehmend genetische Screening-Panels für Arzneimittel-Gene-Interaktionen, um eine optimierte Therapieauswahl zu ermöglichen und unerwünschte Arzneimittelwirkungen zu reduzieren. Biomarker- und Mikrobiologiedienste gewinnen an Bedeutung, da Einzelhandelsapotheken fortschrittliche Diagnostikkioske und digitale Testbestellsysteme einführen, während anatomische Pathologieunterstützung und Probenmanagement kleinere, aber stetig wachsende Segmente bleiben, bedingt durch die steigende Nachfrage nach dezentralen klinischen Arbeitsabläufen.

- Zum Beispiel (Med24), das täglich über 25.000 Bestellzeilen mit Automatisierung verarbeitet und die Art von Fähigkeiten demonstriert, die große Einzelhandelsapothekennetzwerke nutzen können, um groß angelegte diagnostische und Probenhandhabungsoperationen zu unterstützen.

- Nach Anwendung

Onkologie stellt das größte Anwendungssegment dar und macht fast 38% des Marktanteils aus, unterstützt durch Frankreichs starke Krebsvorsorgeinfrastruktur und steigende Verschreibungen für zielgerichtete Therapien, die eine genomische Validierung erfordern. Einzelhandelsapotheken spielen eine zentrale Rolle bei der Abgabe oraler Onkologika, der Verwaltung unterstützender Pflege und der Koordination des Zugangs zu Biomarkertests. Neurologie- und Kardiologieanwendungen expandieren stetig, da Apotheken Risikoprofilierungswerkzeuge und Dienstleistungen zur Behandlung chronischer Krankheiten einführen. Infektionskrankheiten zeigen weiterhin eine stabile Nachfrage aufgrund der weit verbreiteten Nutzung schneller Diagnosetests, während andere Anwendungen vom Trend zu präventiver Pflege und patientenzentrierten klinischen Pfaden profitieren.

- Zum Beispiel betreibt Kroger Health jetzt über 2.200 Apotheken in 35 US-Bundesstaaten und unterstützt jährlich mehr als 17 Millionen Patienten — ein Maßstab, der seine Fähigkeit demonstriert, hochvolumige Rezeptabwicklung und Gesundheitsdienste über ein robustes, verteiltes Netzwerk bereitzustellen.

- Nach Endnutzer

Pharma- und Biotechnologieunternehmen dominieren das Endnutzerumfeld mit einem geschätzten Anteil von 42 %, angetrieben durch starke Zusammenarbeit mit Einzelhandelsapotheken für den Einsatz von Begleitdiagnostik, klinische Probenahmeprogramme und Initiativen zur Überwachung nach der Markteinführung. Diese Partnerschaften ermöglichen eine breitere Patientenreichweite und eine schnellere Generierung von realen Evidenzen. Akademische und Forschungseinrichtungen nutzen zunehmend Apothekennetzwerke für bevölkerungsbezogene Studien und dezentrale Probenahmen. Andere Endnutzer, einschließlich Anbieter von Diagnostikdiensten und digitale Gesundheitsunternehmen, erweitern ihre Präsenz, da Apotheken sich zu hybriden klinischen Zugangspunkten entwickeln, die fortgeschrittene Tests, Unterstützung bei der Therapieeinhaltung und datenbasierte Patientendienste anbieten.

Wichtige Wachstumstreiber

1. Erweiterung klinischer und diagnostischer Dienstleistungen

Der französische Einzelhandelsapothekenmarkt wächst schnell, da Apotheken ihre Dienstleistungen auf klinische und diagnostische Bereiche ausweiten, insbesondere bei der Überwachung chronischer Krankheiten, Schnelltests und personalisierten Pflegeprogrammen. Von der Regierung unterstützte Initiativen, die es Apothekern ermöglichen, Impfungen, Medikamentenbewertungen und Diagnostik am Point-of-Care durchzuführen, stärken die Nachfrage. Die steigende Patientenpräferenz für zugängliche, gemeindebasierte Gesundheitsversorgung beschleunigt die Akzeptanz von apothekengeführten Dienstleistungen. Apotheken integrieren zunehmend digitale Werkzeuge, die nahtlose Testbestellungen, Biomarker-Bewertungen, Therapieanpassungen und Fernnachsorgekonsultationen ermöglichen und die breitere Einführung klinischer Dienstleistungen im Einzelhandelsökosystem unterstützen.

- Zum Beispiel wurde Humana der erste große US-Versicherer, der seine Gesundheitsplandaten in das weit verbreitete Patientenportal MyChart integrierte — wodurch mehr als 3 Millionen Mitglieder direkt über dieselbe App, die sie für Arzttermine nutzen, auf Versicherungsinformationen, Leistungsdetails und Planressourcen zugreifen können.

2. Steigende Nachfrage nach personalisierter und genomischer Medizin

Die personalisierte Medizin fördert das Marktwachstum erheblich, da Einzelhandelsapotheken Pharmakogenomik, Biomarkertests und Therapieoptimierungsplattformen integrieren. Der vermehrte Einsatz gezielter Onkologie-, Neurologie- und Kardiologietherapien erfordert Medikamentenanpassungen basierend auf genetischen Profilen, was eine starke Nachfrage nach dezentralen genomischen Dienstleistungen schafft. Französische Apotheken nutzen digitale Gesundheitstools zur Interpretation genetischer Daten, für Warnungen zu Arzneimittel-Gene-Interaktionen und individuelle Therapieempfehlungen. Die steigende Inzidenz chronischer Erkrankungen und der nationale Fokus auf personalisierte Gesundheitswege stärken das Engagement der Einzelhandelsapotheken in der fortschrittlichen therapeutischen Entscheidungsunterstützung.

- Zum Beispiel betreibt Apollo Pharmacy, Asiens größtes Omnichannel-Apothekennetzwerk, mehr als 7.000 Apothekenstandorte in ganz Indien und unterstützt ein umfangreiches, technologisch fortschrittliches Lieferkettennetzwerk, das für großvolumige Operationen ausgelegt ist.

3. Wachstum der chronischen Krankheitslast und alternden Bevölkerung

Die steigende Prävalenz chronischer Krankheiten in Frankreich und die schnell alternde Bevölkerung treiben die Nachfrage nach apothekenbasierten Gesundheitsmanagementlösungen voran. Apotheken bieten zunehmend Unterstützung bei der Medikamenteneinhaltung, Langzeittherapieüberwachung und Präventionsprogramme für kardiovaskuläre, metabolische und neurologische Erkrankungen an. Ihre Nähe und erweiterten Öffnungszeiten machen sie zu wichtigen Anlaufstellen für ältere Patienten, die regelmäßige Gesundheitschecks und Medikamentenanpassungen suchen. Regierungsprogramme, die präventive Pflege fördern und routinemäßige Nachsorgedienste von Krankenhäusern zu Gemeinschaftsapotheken verlagern, erweitern den Markt und stärken die Rolle der Apotheke im Langzeitkrankheitsmanagement.

Wichtige Trends & Chancen

1. Integration digitaler Gesundheit und Expansion von E-Pharmacy

Die Digitalisierung schafft große Chancen, da Apotheken E-Rezepte, Telekonsultationsdienste, KI-gestützte Medikamentenmanagement-Tools und integrierte Patientenakten übernehmen. Die Expansion von E-Pharmacies und Heimliefermodellen stärkt den komfortorientierten Einkauf, insbesondere für chronische Therapien und Wellness-Produkte. Apotheken setzen zunehmend digitale Kioske, ferngesteuerte Diagnoseplattformen und automatisierte Abgabesysteme ein, um Effizienz und Genauigkeit zu verbessern. Diese Entwicklungen ermöglichen eine höhere Patientenbindung, personalisierte Produktempfehlungen und nahtlose Koordination mit Gesundheitsdienstleistern und positionieren Einzelhandelsapotheken im Zentrum der digitalen Gesundheitsrevolution Frankreichs.

- Zum Beispiel hat Matsumotokiyoshi Co., Ltd. sein digitales Ökosystem durch seine mobile Mitgliedschafts-App gestärkt, die über 18 Millionen registrierte Nutzer überschritten hat, was zeigt, wie groß angelegte digitale und logistische Infrastrukturen das Wachstum von E-Pharmacy und die Bereitstellung personalisierter Dienstleistungen beschleunigen können.

2. Stärkung der Rolle in Präventiv- und Primärversorgung

Einzelhandelsapotheken gewinnen an strategischer Bedeutung, da Frankreich die Dezentralisierung der primären Gesundheitsversorgung beschleunigt. Apotheken bieten zunehmend präventive Pflegedienste wie Impfungen, kardiovaskuläre Risikobewertungen, Lebensstilberatung und metabolische Screenings an. Entscheidungsträger ermutigen Apotheker, umfassendere klinische Verantwortlichkeiten zu übernehmen, um den Druck auf Allgemeinmediziner zu verringern. Dieser Wandel ermöglicht es Apotheken, Einnahmequellen zu erweitern und gleichzeitig die Gesundheitsergebnisse auf Gemeinschaftsebene zu verbessern. Der wachsende Fokus auf Früherkennung von Krankheiten und öffentliche Gesundheitskampagnen schafft zusätzliche Möglichkeiten für Apotheken, das Patientenengagement und das Angebot präventiver Dienstleistungen zu skalieren.

- Zum Beispiel berichtete Walmart Inc., dass seine rund 4.600 Apotheken in den USA in einem einzigen Jahr über 6 Millionen Impfungen verabreicht haben, was zeigt, wie große Einzelhandelsnetzwerke die präventive und primäre Gesundheitsversorgung durch skalierbare klinische Infrastruktur stärken können.

3. Erweiterung der Partnerschaften mit Pharma-, Biotech- und Diagnostikunternehmen

Zusammenarbeiten zwischen Apotheken und pharmazeutischen, biotechnologischen und diagnostischen Unternehmen schaffen neue Einnahmequellen. Apotheken werden zu entscheidenden Kanälen für die Verteilung von Begleitdiagnostika, die Unterstützung von Studien mit realen Daten und die Ermöglichung dezentraler klinischer Probenahmen. Biotech-Unternehmen verlassen sich zunehmend auf Apotheken, um das Bewusstsein der Patienten für Spezialmedikamente und zielgerichtete Therapien zu erhöhen. Partnerschaften unterstützen auch innovative Therapieunterstützungsprogramme, Adhärenzüberwachung und Präzisionsmedizin-Workflows. Diese Allianzen stärken die Position der Apotheke innerhalb therapeutischer Ökosysteme und beschleunigen den Zugang zu fortschrittlichen Behandlungen in ganz Frankreich.

Wichtige Herausforderungen

1. Regulatorische Einschränkungen und Begrenzungen des Tätigkeitsbereichs

Trotz wachsender Verantwortlichkeiten stehen Apotheken in Frankreich weiterhin vor regulatorischen Einschränkungen, die ihre Fähigkeit einschränken, komplexere Dienstleistungen anzubieten. Strenge Vorschriften zu diagnostischen Tests, Verschreibungsrechten und Erstattungsrahmen verlangsamen die Einführung fortschrittlicher klinischer Angebote. Apotheker benötigen zusätzliche Zertifizierungen für bestimmte Dienstleistungen, was die betriebliche Skalierung verzögert. Unterschiede in der regionalen Umsetzung von Gesundheitspolitiken schaffen Unsicherheiten für die Dienstleistungserweiterung. Diese regulatorischen Grenzen behindern die vollständige Integration von Apotheken in Versorgungspfade und schränken das Umsatzwachstum aus neuen klinischen Dienstleistungskategorien ein.

2. Personalmangel und Druck auf die Betriebskapazität

Apotheken stehen aufgrund von Personalmangel, steigenden Patientenzahlen und wachsenden klinischen Verantwortlichkeiten unter zunehmendem Druck. Die begrenzte Verfügbarkeit von ausgebildeten Apothekern und Technikern erschwert die Bereitstellung zeitintensiver Dienstleistungen wie chronisches Krankheitsmanagement, genomische Beratung und diagnostische Unterstützung. Der erhöhte administrative Arbeitsaufwand durch digitale Plattformen und Koordination der Versorgung erhöht die betriebliche Belastung. Kleinere Apotheken kämpfen mit Investitionen in Automatisierung oder spezialisierte Ausrüstung, was Leistungsunterschiede innerhalb des Sektors vergrößert. Personal- und Kapazitätsengpässe könnten die Diversifizierung der Dienstleistungen verlangsamen und die Fähigkeit des Marktes einschränken, den sich entwickelnden Gesundheitsanforderungen gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 34% des globalen Anteils am französischen Einzelhandelsapothekenmarkt, unterstützt durch hohe Gesundheitsausgaben, schnelle Einführung digitaler Apothekenlösungen und hohe Nachfrage nach fortschrittlichen Medikamentenmanagementdiensten. Die Region profitiert von etablierten Einzelhandelsketten, umfassender E-Apotheken-Durchdringung und günstigen Erstattungsstrukturen, die den Zugang zu Therapien für chronische Krankheiten verbessern. Die erweiterten Rollen von Apothekern in klinischen Dienstleistungen—wie Impfungen, diagnostische Tests und Beratungen zur chronischen Versorgung—verstärken die Marktstärke. Die technologische Integration, einschließlich KI-gesteuerter Verschreibungssysteme und automatisierter Abgabe, prägt weiterhin die Apothekenbetriebe und das Patientenengagement in der gesamten Region.

Europa

Europa dominiert die globale Landschaft mit einem Marktanteil von rund 38%, angetrieben durch gut etablierte Apothekenvorschriften, eine starke öffentliche Gesundheitsinfrastruktur und die zunehmende Einführung von apothekergeführten klinischen Dienstleistungen. Frankreich spielt eine zentrale Rolle in der Region aufgrund seiner expandierenden Praxisrichtlinien, der schnellen Integration digitaler Gesundheit und der steigenden Nachfrage nach präventiver Pflege. Europäische Apotheken profitieren von strukturierten Erstattungsmodellen, einer hohen Prävalenz chronischer Krankheiten und der weitverbreiteten Nutzung von E-Rezepten. Die Zusammenarbeit zwischen Apotheken, Diagnostikdienstleistern und Biotechnologieunternehmen stärkt den Zugang zur personalisierten Medizin, während der anhaltende Fokus auf bevölkerungsweiten Screening-Programmen den regionalen Schwung aufrechterhält.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 22% des Marktanteils aus, unterstützt durch die wachsende Modernisierung des Gesundheitswesens, die zunehmende Konsolidierung von Einzelhandelsapotheken und die steigende Nachfrage nach dem Management chronischer Krankheiten. Apotheken in Schwellenländern wie Indien, China und Südostasien expandieren schnell aufgrund der Urbanisierung und des verbesserten Zugangs zu Gesundheitsdienstleistungen. Die Einführung digitaler Gesundheit beschleunigt sich durch E-Apotheken, Telekonsultationen und mobile Rezeptplattformen. Die wachsende Mittelschicht der Region treibt die Nachfrage nach Wellness-Produkten, Selbsttherapien und rezeptfreien Medikamenten an. Regulatorische Reformen, die es Apothekern ermöglichen, umfassendere klinische Dienstleistungen zu erbringen, stärken das langfristige Marktpotenzial von APAC weiter.

Lateinamerika

Lateinamerika hält fast 4% des Marktanteils, was die allmähliche Expansion von Apothekennetzwerken und die steigende Abhängigkeit der Verbraucher von Einzelhandelskanälen für primäre Gesundheitsbedürfnisse widerspiegelt. Länder wie Brasilien, Mexiko und Kolumbien verzeichnen eine erhöhte Nachfrage nach Medikamenten für chronische Krankheiten, präventiven Gesundheitsprodukten und erschwinglichen Generika. Von Apothekern durchgeführte Impfungen und Tests am Point-of-Care gewinnen an Bedeutung, da Regierungen den Zugang zu kommunalen Gesundheitsdiensten erweitern. Trotz Marktchancen verlangsamen Variabilität in den regulatorischen Rahmenbedingungen und wirtschaftliche Schwankungen die großflächige Modernisierung. Wachsende Partnerschaften mit Pharmaherstellern und digitalen Plattformen verbessern die Zugänglichkeit und Betriebseffizienz von Apotheken in städtischen Zentren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika trägt etwa 2% des Marktanteils bei, gekennzeichnet durch sich entwickelnde Apothekeninfrastrukturen und steigende Investitionen in kommunale Gesundheitsdienste. Golfstaaten, einschließlich der VAE und Saudi-Arabien, führen die Einführung moderner Einzelhandelsapothekenformate an, die Unterstützung bei chronischen Erkrankungen, Wellness-Produkte und begrenzte Diagnosedienste anbieten. Die zunehmende Digitalisierung des Gesundheitswesens und die erweiterte Versicherung deckung stärken die Nachfrage. In Afrika bleibt das Marktwachstum aufgrund von Lücken in der Lieferkette und begrenzter Verfügbarkeit von Apothekern allmählich, aber laufende Reformen und Investitionen des Privatsektors verbessern die Durchdringung von Einzelhandelsapotheken und erweitern den Zugang zu essenziellen Therapien.

Marktsegmentierungen:

Nach Dienstleistungen:

- Genetische Dienstleistungen

- Biomarker-Dienstleistungen

Nach Anwendung:

Nach Endnutzer:

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im französischen Einzelhandelsapothekenmarkt umfasst Akteure wie MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION und Boots Walgreens. Der französische Einzelhandelsapothekenmarkt zeichnet sich durch starke inländische Apothekennetzwerke, expandierende digitale Gesundheitsplattformen und eine zunehmende Integration klinischer Dienstleistungen in Einzelhandelsumgebungen aus. Apotheken übernehmen zunehmend fortschrittliche Abgabesysteme, E-Rezept-Workflows und KI-gestützte Medikamentenmanagement-Tools, um die Serviceeffizienz zu verbessern und die Patientenergebnisse zu optimieren. Der Wettbewerb verschärft sich, da Apotheken ihr Angebot auf diagnostische Tests, Impfleistungen, Überwachung chronischer Krankheiten und personalisierte Therapieunterstützung ausweiten. Der Markt profitiert auch von Partnerschaften mit Pharmaherstellern, Diagnostikdienstleistern und Krankenversicherern, die einen breiteren Zugang zu gezielten Therapien und Begleitdiagnostik ermöglichen. Da sich die Verbrauchererwartungen in Richtung Bequemlichkeit, Transparenz und Präventivpflege verschieben, differenzieren sich Einzelhandelsapotheken durch erweiterte Pflegemodelle, digitale Interaktion und wellnessorientierte Produktportfolios. Regulatorische Reformen, die Apothekern größere klinische Befugnisse einräumen, prägen die Wettbewerbspositionierung weiter und beschleunigen die Innovation im französischen Einzelhandelsapotheken-Ökosystem.

Analyse der Hauptakteure

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Jüngste Entwicklungen

- Im Januar 2025 kündigte Walmart Inc. die Verfügbarkeit eines Lieferservices für Apotheken am selben Tag in 49 US-Bundesstaaten an. Durch diesen strategischen Fortschritt hat das Unternehmen Apotheken-, Lebensmittel- und allgemeine Warenservices integriert.

- Im September 2024 startete CVS Health die Verschreibung von hormonellen Verhütungsmitteln in seinen Apotheken in Massachusetts, um den Zugang zu Verhütungsmitteln zu verbessern. Diese Erweiterung ihrer Dienstleistungen war Teil einer umfassenderen Strategie, das Gesundheitswesen an sich ändernde Dynamiken anzupassen und die reproduktive Gesundheit für Patienten zugänglicher zu machen.

- Im Juni 2024 führte Labcorp Labcorp Global Trial Connect ein, eine Suite digitaler und datenbasierter Lösungen, die darauf abzielen, die Effizienz klinischer Studien zu verbessern, Datenverzögerungen zu reduzieren und die Arbeitsabläufe an den Prüfstellen zu vereinfachen.

- Im März 2024 stellte die OHAUS Corporation ihre neuesten Innovationen vor, die FRONTIER 5720R und FRONTIER 5830R Multi-Pro Kühlzentrifugen. Diese hochmodernen Zentrifugen sind darauf ausgelegt, die vielfältigen Bedürfnisse moderner Labore zu erfüllen und bieten außergewöhnliche Vielseitigkeit, Geschwindigkeit und Zuverlässigkeit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungen, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt verlagert sich zunehmend in Richtung klinischer Dienstleistungen, da Apotheken diagnostische Tests, Impfungen und Unterstützung bei chronischen Erkrankungen ausweiten.

- Die Integration digitaler Gesundheit beschleunigt sich mit der breiteren Einführung von E-Rezepten, Telekonsultationen und KI-gestütztem Medikationsmanagement.

- Personalisierte Medizin gewinnt an Bedeutung, da Apotheken Pharmakogenomik, Biomarkertests und gezielte Therapieunterstützung einbeziehen.

- Einzelhandelsapotheken stärken ihre Rolle in der Präventivpflege durch Screening-Programme und Dienstleistungen im Bereich Lebensstilmanagement.

- Automatisierung und intelligente Abgabetechnologien verbessern die betriebliche Effizienz und reduzieren Medikationsfehler.

- Apothekenketten investieren in digitale Plattformen, um die Patientenbindung, Hauslieferungen und die Überwachung der Therapietreue zu verbessern.

- Zusammenarbeiten mit Pharma- und Biotechnologieunternehmen vertiefen sich, um Begleitdiagnostik und Initiativen zur Evidenz aus der realen Welt zu unterstützen.

- Regulatorische Reformen erweitern weiterhin die klinische Autorität der Apotheker und die Erstattungsmöglichkeiten.

- Alternde Bevölkerungen erhöhen die Nachfrage nach Langzeittherapiemanagement und dem Zugang zu gemeindenaher Gesundheitsversorgung.

- Der Wettbewerb intensiviert sich, da Apotheken ihr Produktangebot diversifizieren und Wellness-, Ernährungs- und Selbstpflegelösungen integrieren.