Marktübersicht

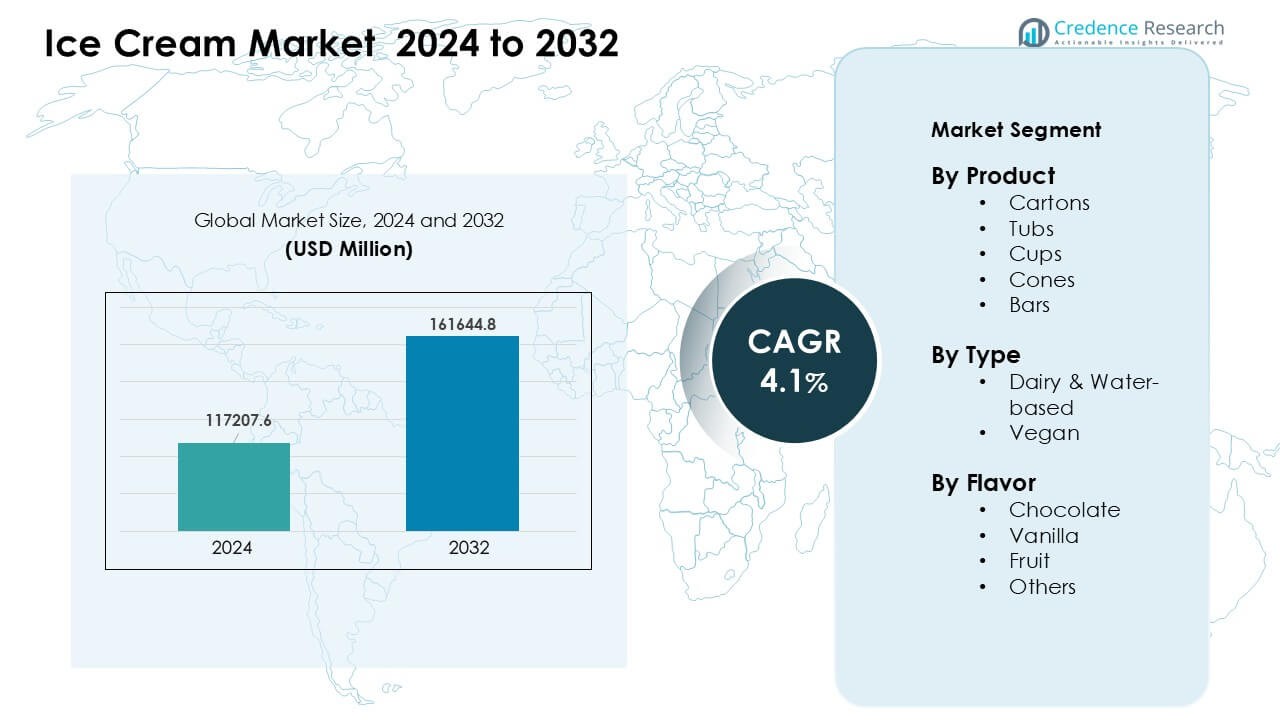

Der Eiscreme-Markt wurde im Jahr 2024 mit 117.207,6 Millionen USD bewertet und wird voraussichtlich bis 2032 161.644,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Eiscreme-Marktgröße 2024 |

117.207,6 Millionen USD |

| Eiscreme-Markt, CAGR |

4,1% |

| Eiscreme-Marktgröße 2032 |

161.644,8 Millionen USD |

Zu den führenden Akteuren auf dem Eiscreme-Markt gehören Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) und General Mills, Inc. Diese Unternehmen stärkten das Wachstum der Kategorie durch umfangreiche Geschmacksportfolios, die Erweiterung von Franchise-Netzwerken und stetige Innovationen in Premium-, pflanzlichen und zuckerarmen Formaten. Starke Marketingmaßnahmen und eine breite Einzelhandelsdurchdringung steigerten die Markenbekanntheit auf globalen Märkten weiter. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von 34 %, unterstützt durch hohe Konsumniveaus, starke Tiefkühlinfrastruktur und konstante Nachfrage nach sowohl genussvollen als auch gesünderen Eiscreme-Optionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Eiscreme-Markt wurde 2024 mit 6 Millionen USD bewertet und soll bis 2032 161.644,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,1 %.

- Die Nachfrage stieg aufgrund eines stärkeren Interesses an genussvollen Leckereien und praktischen Einzelportionen, wobei Kartons das Produktsegment mit etwa 31 % Anteil anführten.

- Die Trends verlagerten sich hin zu Premium-Texturen, veganen Basen und zuckerreduzierten Rezepten, unterstützt durch eine breitere Café-Annahme und saisonale Geschmackseinführungen.

- Der Wettbewerb verschärfte sich, da Marktführer Franchises, digitale Lieferkanäle und Clean-Label-Innovationen ausbauten, während sie sich mit Kostendruck durch Schwankungen der Milchpreise konfrontiert sahen.

- Nordamerika hielt 2024 den größten regionalen Anteil mit 34 %, angetrieben durch hohen Pro-Kopf-Verbrauch, während der asiatisch-pazifische Raum am schnellsten wuchs, bedingt durch steigende städtische Nachfrage und breitere Kaltketten-Erweiterung.

Marktsegmentierungsanalyse:

Nach Produkt

Kartons führten das Produktsegment 2024 mit etwa 31 % Anteil an. Käufer wählten Kartons aufgrund der einfachen Lagerung, der starken Markendarstellung und der breiteren Packungsgrößenoptionen für Haushalte. Viele Marken verwendeten leichtes und recycelbares Papier, was die Attraktivität bei umweltbewussten Verbrauchern steigerte. Wannen und Becher wuchsen ebenfalls schnell, da die Nachfrage nach Einzelportionen in städtischen Gebieten stieg, während Hörnchen und Riegel in schnellen Snack-Formaten stetig an Bedeutung gewannen. Die steigende Tiefkühldurchdringung und breitere Geschmackseinführungen halfen Kartons, in Einzelhandelsketten und für den Familiengebrauch führend zu bleiben.

- Zum Beispiel bestätigte Unilever, dass seine Marke Carte D’Or die Eiscreme-Kartons im Vereinigten Königreich auf recycelbares Papier umgestellt hat, wodurch der Plastikverbrauch pro Packung um 93 % reduziert wurde, während die kartonbasierten Familienformate beibehalten wurden.

Nach Typ

Milch- und wasserbasierte Eiscremes dominierten das Segment nach Typ im Jahr 2024 mit einem Anteil von fast 78%. Diese Formate hielten sich stark aufgrund der breiten Geschmacksakzeptanz, niedrigeren Preispunkte und umfangreicher Platzierung in Supermärkten und Gastronomiebetrieben. Viele Hersteller konzentrierten sich auf cremigere Texturen, zuckerreduzierte Rezepte und bessere Zutatenbeschaffung, was höhere Wiederholungskäufe unterstützte. Veganes Eis expandierte stetig, da laktosefreie und pflanzenbasierte Diäten zunahmen, aber Milch- und wasserbasierte Optionen blieben voraus wegen ihrer größeren Reichweite, stärkeren Nostalgiewert und größeren Geschmacksvielfalt.

- Zum Beispiel gibt Nestlé an, dass seine milchbasierten Eiscremes weiterhin ein Kernstück seines Tiefkühlportfolios sind, wobei Marken wie Mövenpick hochfette Milchformulierungen verwenden, um eine erstklassige Textur und konstante Verbraucherpräferenz zu liefern.

Nach Geschmack

Schokolade hielt den größten Geschmacksanteil im Jahr 2024 mit etwa 34%. Verbraucher bevorzugten Schokolade aufgrund des reichen Geschmacks, der vielfältigen Mix-in-Optionen und der starken Anziehungskraft über alle Altersgruppen hinweg. Marken führten Varianten wie dunkle, mit Brownies gefüllte und nussbasierte Mischungen ein, die die Führungsposition der Kategorie stärkten. Vanille hielt eine konstante Nachfrage als klassische Basis für Shakes und Desserts, während Fruchtgeschmäcker aufgrund des leichteren Geschmacks und der saisonalen Nachfrage stiegen. Breitere Innovation und starke Werbezyklen halfen Schokolade, ihre Führung sowohl in Packungen für zu Hause als auch in Impulsformaten zu behaupten.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach praktischen und genussvollen Desserts

Die Nachfrage nach verzehrfertigen Tiefkühldesserts stieg, da hektische Lebensstile Käufer zu schnellen und befriedigenden Leckerbissen drängten. Eishersteller nutzten diesen Wandel, um Einzelportionen, To-Go-Riegel und kleine Becher zu lancieren, die schnelle Gelüste befriedigen. Moderne Gefriergeräte in Einzelhandelsgeschäften erleichterten den Impulskauf, während breitere Liefernetzwerke den Käufern den Zugang zu mehr Geschmacksrichtungen online erleichterten. Viele Marken fügten reichhaltigere Texturen und kreative Zutaten hinzu, um junge Verbraucher anzuziehen. Dieser Fokus auf Bequemlichkeit und Genuss förderte Wiederholungskäufe und unterstützte ein stetiges Wachstum in Einzelhandels- und Gastronomiekanälen.

- Zum Beispiel gibt General Mills an, dass seine Häagen-Dazs Mini-Becher in 100 ml Portionen angeboten werden, um Portionenkontrolle zu ermöglichen und gleichzeitig die erstklassige Textur für Impuls- und Heimkonsum zu bewahren.

Starke Innovation bei Geschmäckern und Formaten

Hersteller führten gewagte Geschmacksrichtungen, saisonale Picks und erstklassige Texturen ein, um ein breiteres Publikum anzusprechen. Schokoladenbasierte und nussgefüllte Rezepte gewannen starken Zuspruch, während fruchtbetonte Mischungen gesundheitsbewusste Käufer ansprachen. Viele Marken nutzten limitierte Editionen, um die Sichtbarkeit im Regal zu erhöhen und Dringlichkeit zu schaffen. Bessere Emulgatoren und Stabilisatoren verbesserten das Mundgefühl und reduzierten die Schmelzzeit, was das Gesamterlebnis verbesserte. Dieser kontinuierliche Drang nach Neuheiten stärkte die Markenloyalität, erweiterte die Verbraucherprobierquote und stärkte die Dynamik der Kategorie sowohl bei Impuls- als auch bei Mitnahmeprodukten.

- Zum Beispiel berichtet Mars, Incorporated, dass seine Snickers Ice Cream Bars Karamell, Erdnüsse und Schokoladenschichten kombinieren, wobei einzelne Riegel typischerweise etwa 50 Gramm wiegen, was genussvolle Snackformate mit starker Markenbekanntheit unterstützt.

Erweiterte Akzeptanz von gesundheitsorientierten Eiscreme-Optionen

Mehr Käufer suchten nach laktosefreien, fettarmen, proteinreichen und zuckerreduzierten Optionen, was die Hersteller dazu veranlasste, klassische Rezepte neu zu gestalten. Marken verwendeten pflanzliche Zutaten, natürliche Süßstoffe und Clean-Label-Formeln, um den steigenden Wellness-Bedürfnissen gerecht zu werden. Hersteller hoben auch allergenfreie Optionen hervor, um empfindliche Verbrauchergruppen zu erreichen. Das wachsende Bewusstsein für ausgewogenes Snacken ermutigte Haushalte, leichtere Eiscreme-Formate in wöchentliche Leckereien einzubeziehen. Diese Veränderungen ermöglichten es den Herstellern, neue Kundensegmente anzusprechen und gleichzeitig den Genuss zu bewahren, was eine breitere Marktexpansion in Regionen mit stark gesundheitsorientierten Ausgaben unterstützte.

Wichtiger Trend & Gelegenheit

Wachstum von pflanzlichen und veganen Eissorten

Veganes Eis entwickelte sich weiter, da mehr Verbraucher Milchalternativen und flexible Diäten erkundeten. Hersteller fügten Hafer-, Mandel- und Kokosnussbasen hinzu, um cremige Texturen ohne Laktose zu erreichen. Diese Formate fanden Anklang bei Käufern, die nach ethischen, Clean-Label- und tierfreien Produkten suchten. Die breitere Akzeptanz von veganen Shakes und Desserts in Cafés und Schnellrestaurants erhöhte die Sichtbarkeit. Dieser Trend schuf Möglichkeiten für Marken, sich durch einzigartige Geschmacksrichtungen, limitierte pflanzliche Editionen und Premium-Preise, unterstützt durch natürliche Zutaten, zu differenzieren. Er eröffnete auch Wege für Partnerschaften mit gesundheitsorientierten Einzelhandelsketten.

- Zum Beispiel brachte Häagen-Dazs in den USA kokosbasierte vegane Eiscreme auf den Markt: Richtig. Häagen-Dazs führte 2017 eine Linie von vier nicht-milchhaltigen Geschmacksrichtungen in den USA ein, darunter Coconut Caramel. Diese Produkte verwenden hauptsächlich Zutaten wie Kokoscreme oder Erdnussbutter, um eine cremige Textur zu erreichen.

Steigender Einfluss von Premiumisierung und handwerklicher Herstellung

Viele Käufer stiegen auf Premium-Eis um, aufgrund der stärkeren Geschmacksintensität und reichhaltigeren Texturen. Kleinserienhersteller verwendeten natürliche Zutaten, langsame Rührprozesse und kreative Zusätze, um die sensorische Anziehungskraft zu erhöhen. Premium-Marken erweiterten ihre Reichweite durch Boutique-Geschäfte und kuratierte Gefrierplatzierungen im modernen Einzelhandel. Dieser Wandel ermutigte globale Hersteller, Luxuslinien mit exotischen Geschmacksrichtungen und geschichteten Mix-Ins auf den Markt zu bringen. Er schuf auch Möglichkeiten für abonnementsbasierte Eisboxen und saisonale handwerkliche Veröffentlichungen, die wertvolle Käufer in städtischen Märkten anziehen.

Wachstum von digitaler Bestellung, Lieferung und Personalisierung

Online-Lieferplattformen machten den späten Abend und den impulsiven Eiscreme-Kauf populär. Viele Marken führten isolierte Verpackungen ein, um die Lieferung über große Entfernungen ohne Qualitätsverlust zu unterstützen. Digitale Menüs halfen Käufern, Geschmacksrichtungen zu mischen, Toppings auszuwählen und limitierte Editionen zu erkunden, die auf lokale Geschmäcker zugeschnitten sind. Daten aus Online-Bestellungen ermöglichten es den Herstellern, gezielte Markteinführungen und schnelle Markttests zu planen. Dieser digitale Vorstoß schuf neue Möglichkeiten für Direktvertriebsmarken, Abonnementmodelle und KI-basierte Geschmacks-Empfehlungsmaschinen, die das Kundenengagement verbesserten.

- Zum Beispiel berichtet Cold Stone Creamery, dass sein digitales Bestellsystem es Kunden ermöglicht, Eiscreme mit mehr als 30 Mix-Ins pro Bestellung zu personalisieren, was personalisierte Desserts über Liefer- und Abholkanäle hinweg unterstützt.

Wichtige Herausforderung

Steigender Druck durch Gesundheits- und Zuckerreduktionsbedenken

Viele Käufer überwachten den Zuckergehalt genau, was die Hersteller dazu veranlasste, den Geschmack mit gesünderen Nährwertprofilen in Einklang zu bringen. Die Reformulierung von Produkten, während die cremige Textur und der Geschmacksintensität beibehalten wurden, erwies sich als schwierig. Leichtere Mischungen riskierten eine geringere Mundgefühlqualität, was sich auf Wiederholungskäufe auswirkte. Strenge Kennzeichnungsregeln erhöhten auch die Prüfung von künstlichen Süßstoffen und Stabilisatoren. Dieser Druck zwang Marken dazu, stark in F&E zu investieren, um bessere zuckerarme und Clean-Label-Rezepte zu entwickeln. Die Erfüllung von Wellness-Bedürfnissen, ohne den Genuss zu reduzieren, bleibt eine große Herausforderung für Mainstream-Hersteller.

Volatilität der Milchpreise und Störungen in der Lieferkette

Hersteller sahen sich steigenden Kosten für Milch, Sahne und andere wichtige Milchprodukte aufgrund von Angebotsschwankungen und globalen Handelsverschiebungen gegenüber. Höhere Energie- und Kühlkettenkosten erhöhten ebenfalls die Produktionsbudgets. Kleine Marken hatten Schwierigkeiten mit der Kostenübernahme, was die Preisstabilität in den Einzelhandelsregalen beeinträchtigte. Transportverzögerungen führten zu Verderbensrisiken, insbesondere bei Langstreckensendungen. Diese Belastungen erforderten von Unternehmen, die Prognosen zu verbessern, Lieferanten zu diversifizieren und pflanzliche Optionen zu erweitern, um die Exposition zu verringern. Die Bewältigung von Kostenschwankungen bei gleichzeitiger Wahrung der Margen bleibt eine kritische Herausforderung für die Branche.

Regionale Analyse

Nordamerika

Nordamerika führte den Eiscrememarkt im Jahr 2024 mit einem Anteil von etwa 34 % an. Starke Nachfrage resultierte aus hohem Pro-Kopf-Verbrauch, breiter Gefrierabdeckung und stetigen Markteinführungen von Premium- und Genussgeschmacksrichtungen. Marken konzentrierten sich auf zuckerarme, proteinreiche und laktosefreie Formate, um dem wachsenden Gesundheitsbewusstsein gerecht zu werden. Einzelhandelsketten erweiterten die Gefrierabteilungen, während Gastronomiebetriebe den Verkauf durch Shakes, Eisbecher und Neuheiten steigerten. Die Präsenz großer Hersteller und starke Werbezyklen unterstützten das Wachstum der Kategorie sowohl in den USA als auch in Kanada.

Europa

Europa hielt im Jahr 2024 einen Anteil von etwa 29 %, unterstützt durch eine starke Vorliebe für handwerkliche und Premium-Eiscreme. Viele Länder zeigten einen hohen Konsum in der Sommersaison, was den Verkauf von fruchtbetonten und Spezialgeschmacksrichtungen steigerte. Hersteller betonten natürliche Zutaten und Clean-Label-Rezepte, die mit strengen regionalen Lebensmittelstandards übereinstimmen. Einzelhändler erweiterten Eigenmarkenangebote, während Cafés die Nachfrage durch handgefertigtes Gelato und limitierte Editionen stärkten. Eine stärkere Tourismusaktivität und eine starke Café-Kultur halfen Europa, seine stabile Position auf dem globalen Markt zu halten.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 fast 28 % des Anteils aus und wuchs schnell aufgrund steigender verfügbaren Einkommen und expandierender Kühlkettennetzwerke. Junge Verbraucher trieben hohe Testquoten für neue Geschmacksrichtungen, Mix-Ins und koreanisch- und japanisch-inspirierte Texturen an. Convenience-Stores förderten Spontankäufe, während E-Commerce-Kanäle den Zugang zu Premium- und Importmarken erhöhten. Die Nachfrage nach fruchtbasierten und leichteren Eiscremes stieg mit wachsendem Gesundheitsinteresse. Die zunehmende Urbanisierung und die breitere Gefrierpenetration halfen der Region, zu einem der am schnellsten wachsenden Märkte zu werden.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 5 % des Anteils, unterstützt durch wärmere Klimazonen und eine starke Straßenverkaufskultur. Erschwinglichkeit prägte die Kaufmuster, was den Verkauf von Bechern, Waffelhörnchen und Impulsriegeln steigerte. Hersteller führten tropische Geschmacksrichtungen wie Mango, Kokosnuss und Guave ein, um den lokalen Geschmack zu treffen. Das Wachstum des modernen Einzelhandels half, Gefrierplatzierungen zu erweitern, während digitale Lieferplattformen den Zugang zu Premium-Linien in großen Städten erhöhten. Trotz wirtschaftlicher Schwankungen unterstützten steigender Konsum bei Jugendlichen und die Expansion von Cafés eine stabile Marktleistung.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 4%, angetrieben durch heißes Wetter und die wachsende Nachfrage nach verwöhnenden Tiefkühl-Leckereien. In städtischen Zentren stieg das Interesse an Premium-, Gourmet- und gemischten Eissorten. Internationale Marken erweiterten Café-Formate, während lokale Produzenten regionale Geschmacksrichtungen wie Pistazie, Safran und Dattel hinzufügten. Die Modernisierung des Einzelhandels verbesserte die Verfügbarkeit von Gefriergeräten, und der Tourismus steigerte den Konsum in wichtigen Knotenpunkten. Obwohl die Preissensibilität eine Herausforderung blieb, unterstützten die wachsende Bevölkerung und die Verbesserung der Kühlkettenlogistik ein allmähliches Marktwachstum.

Marktsegmentierungen:

Nach Produkt

- Kartons

- Becher

- Tassen

- Waffeln

- Riegel

Nach Typ

- Milch- & Wasserbasiert

- Vegan

Nach Geschmack

- Schokolade

- Vanille

- Frucht

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Der Eiscrememarkt zeichnet sich durch starken Wettbewerb aus, angeführt von großen Marken wie Cold Stone Creamery, NadaMoo, Blue Bell Creameries, Danone S.A., Unilever PLC, Wells Enterprises, Nestlé SA, American Dairy Queen Corporation, Inspire Brands, Inc. (Baskin Robbins) und General Mills, Inc. Diese Unternehmen erweiterten ihre Reichweite durch breite Einzelhandelsnetze, Franchise-Modelle und starke digitale Engagements. Produzenten konzentrierten sich auf Premium-Texturen, sauberere Etiketten und vielfältige Geschmacksrichtungen, um sich in überfüllten Gefriertruhen abzuheben. Viele Marken investierten in pflanzenbasierte Linien, portionierte Verpackungen und zuckerreduzierte Formeln, um sich an veränderte Verbrauchergewohnheiten anzupassen. Strategische Partnerschaften mit Cafés, E-Commerce-Plattformen und Gastronomieketten stärkten die Sichtbarkeit, während kontinuierliche F&E das Mundgefühl, die Schmelzbeständigkeit und die Zutatenqualität verbesserten. Die steigende Nachfrage nach sowohl verwöhnenden als auch gesundheitsorientierten Formaten ermutigte Marken, ihre Portfolios zu diversifizieren und die Produktinnovation zu verbessern, um die langfristige Wettbewerbsstärke auf globalen Märkten zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Cold Stone Creamery

- NadaMoo

- Blue Bell Creameries

- Danone S.A.

- Unilever PLC

- Wells Enterprises

- Nestlé SA

- American Dairy Queen Corporation

- Inspire Brands, Inc. (Baskin Robbins)

- General Mills, Inc.

Aktuelle Entwicklungen

- Im November 2025, American Dairy Queen Corporation: Einführung der 2025 Holiday Treat Collection, mit neuen Peppermint Bark Blizzard Treat und Holiday Nog Shake, sowie dem zurückkehrenden Frosted Sugar Cookie Blizzard, als festliche Eisspezialitäten für begrenzte Zeit in DQ-Standorten.

- Im September 2025, Nestlé SA: Einführung von KitKat Matcha Ice Cream in Asien, zuerst in Thailand. Das Produkt verwendet authentisches Shizuoka-Matcha und feiert 90 Jahre KitKat, während es die wachsende Nachfrage nach Matcha in der Region anspricht.

- Im Januar 2025, General Mills, Inc.: Erweiterung des Häagen-Dazs-Portfolios mit einer neuen Belgian Waffle Cones-Reihe, die knusprige Waffelhörnchen mit Premium-Eiscreme und Karamell-, Fudge- oder Himbeersoße in der Spitze kombiniert, um der steigenden Nachfrage nach snackbaren Hörnchenformaten gerecht zu werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Typ, Geschmack und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Premium- und handwerkliche Eissorten werden sich ausweiten, da Käufer reichhaltigere Texturen suchen.

- Vegane und laktosefreie Optionen werden wachsen, da pflanzliche Ernährungsweisen breitere Akzeptanz finden.

- Rezepte mit reduziertem Zucker und hohem Proteingehalt werden voranschreiten, um der gesundheitsbewussten Nachfrage gerecht zu werden.

- Einzelportionen und unterwegs-Formate werden zunehmen, da Bequemlichkeit Priorität bleibt.

- Digitale Bestell- und Lieferplattformen werden Impuls- und Späteinkäufe fördern.

- Saisonale und limitierte Geschmacksrichtungen werden zunehmen, um Probierkäufe und Markenbindung zu fördern.

- Verbesserungen der Kühlkette in aufstrebenden Märkten werden eine breitere Produktverteilung unterstützen.

- Nachhaltigkeitsbemühungen werden durch recycelbare Verpackungen und sauberere Zutatenbeschaffung wachsen.

- Franchise-Dessertketten werden ihre globale Präsenz mit neuen Formaten erweitern.

- Datengetriebene Personalisierung wird die Geschmacksentwicklung und gezielte Produkteinführungen prägen.