Marktübersicht

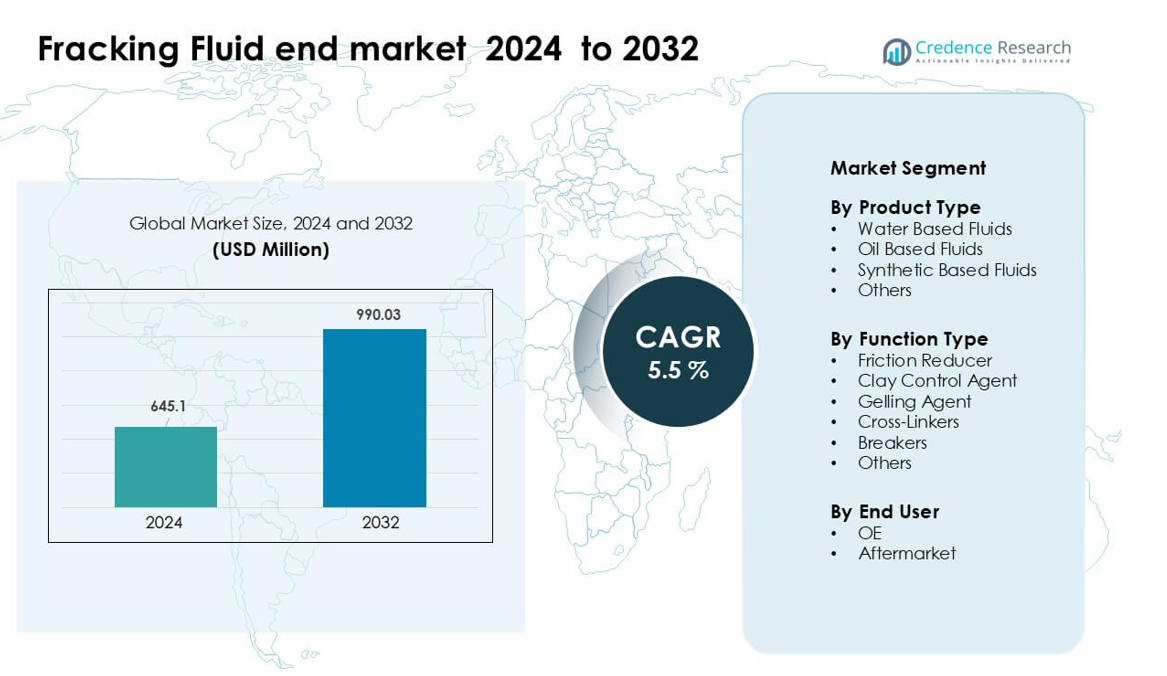

Der Endmarkt für Fracking-Flüssigkeiten wurde im Jahr 2024 mit 645,1 Millionen USD bewertet und wird voraussichtlich bis 2032 990,03 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Fracking-Flüssigkeiten 2024 |

USD 645,1 Millionen |

| Fracking-Flüssigkeiten Markt, CAGR |

5,5% |

| Marktgröße für Fracking-Flüssigkeiten 2032 |

USD 990,03 Millionen |

Der Endmarkt für Fracking-Flüssigkeiten wird von führenden Unternehmen wie Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings und Baker Hughes geprägt. Diese Akteure konkurrieren durch fortschrittliche Additivtechnologien, becken-spezifische Formulierungen und integrierte Stimulationsdienste, die hochintensive Schieferoperationen unterstützen. Viele Unternehmen konzentrieren sich auf Leistungsverbesserer wie Reibungsminderer, Vernetzer und umweltkonforme Flüssigkeitssysteme, um den steigenden regulatorischen und betrieblichen Anforderungen gerecht zu werden. Nordamerika blieb 2024 mit einem Anteil von etwa 54 % die führende Region, unterstützt durch starke Bohraktivitäten, eine robuste Serviceinfrastruktur und die kontinuierliche Entwicklung horizontaler Bohrungen.

Markteinblicke

- Der Endmarkt für Fracking-Flüssigkeiten wurde 2024 mit einem Marktwert von 645,1 Millionen USD bewertet und soll bis 2032 einen Wert von 990,03 Millionen USD bei einer stabilen jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums erreichen.

- Starke Bohraktivitäten und der zunehmende Einsatz wasserbasierter Flüssigkeiten, die 2024 einen Anteil von etwa 63 % hielten, treiben die Nachfrage an, da Betreiber längere horizontale Bohrungen abschließen, die eine hochvolumige Stimulation erfordern.

- Trends umfassen die breitere Einführung der digitalen Flüssigkeitsoptimierung, zusatzstoffe, die mit recyceltem Wasser kompatibel sind, und chemische Verbindungen mit geringer Toxizität, die mit strengeren Umweltstandards in großen Schieferbecken übereinstimmen.

- Der Wettbewerb bleibt intensiv zwischen Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay und anderen, die Reibungsminderer, Vernetzer und Hochleistungsflüssigkeitssysteme anbieten, die auf komplexe Reservoirs zugeschnitten sind.

- Nordamerika führte den Markt 2024 mit einem Anteil von etwa 54 % an, gefolgt von Asien-Pazifik mit fast 23 %, während Reibungsminderer das Funktionssegment mit einem geschätzten Anteil von 48 % dominierten, was eine starke regionale und segmentbezogene Konzentration verstärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Wasserbasierte Flüssigkeiten hielten 2024 mit etwa 63 % den dominierenden Anteil am Fracking-Flüssigkeits-Endmarkt. Betreiber bevorzugten diese Flüssigkeiten, da sie kostengünstiger sind, eine breite Schieferkompatibilität bieten und während großvolumiger hydraulischer Frakturierungsprogramme einfacher zu handhaben sind. Wasserbasierte Formeln unterstützen auch das Hochdruckpumpen und reduzieren Umweltrisiken im Vergleich zu ölbasierenden Mischungen. Die Nachfrage stieg weiter, da Energieunternehmen verbesserte Wasserrecyclingsysteme einführten, die die Beschaffungskosten senkten und die Einhaltung von Vorschriften in wichtigen Schieferregionen unterstützten. Ölbasierte und synthetische Flüssigkeiten wuchsen in Tiefbohr- und Hochtemperaturzonen, aber wasserbasierte Flüssigkeiten blieben aufgrund der breiten Feldnutzung führend.

- Zum Beispiel gab Chevron in seinen Operationen im Permian Basin bekannt, dass über 99 % seines Frackwasserbedarfs im Jahr 2021 durch salzhaltiges Grundwasser und recyceltes produziertes Wasser gedeckt wurden, wobei 45 % des verwendeten Wassers recyceltes Wasser waren.

Nach Funktionstyp

Reibungsminderer dominierten das Segment 2024 mit einem Anteil von fast 48 %. Schieferentwickler verließen sich auf diese Additive, um die Rohrreibung zu verringern, die Pumpgeschwindigkeiten zu erhöhen und die Bruchlänge während des Horizontalbohrens zu maximieren. Reibungsminderer fanden stärkere Akzeptanz, da Betreiber zu längeren Lateralen von über 10.000 Fuß wechselten, die höhere Flüssigkeitsgeschwindigkeiten und stabile Fließleistung erfordern. Geliermittel, Tonkontrollmittel und Vernetzer zeigten eine stetige Aufnahme in komplexen Formationen, doch Reibungsminderer blieben die am häufigsten verwendete Funktionskategorie, da sie die Betriebseffizienz direkt verbessern und die Gesamtabschlusszeit verkürzen.

- Zum Beispiel wurde Halliburtons FightR EC‑17 Reibungsminderer in einem Feldversuch in Eagle Ford eingesetzt, wo er die Reibungsminderervolumina um 5–10 % im Vergleich zum bestehenden Produkt reduzierte, die Behandlungsdrücke um 15 % senkte und über 1.500 Stimulationsstufen ermöglichte, was dem Betreiber Einsparungen von 125.000 US-Dollar brachte.

Nach Endverbraucher

Das Aftermarket-Segment führte den Fracking-Flüssigkeits-Endmarkt 2024 mit einem Anteil von etwa 57 % an. Häufiger Flüssigkeitsaustausch, kontinuierliche Bohrlochstimulationsbedarfe und steigende Refrakturierungsaktivitäten erhöhten die Aftermarket-Nachfrage in aktiven Schieferbecken. Dienstleistungsunternehmen kauften große Mengen an fertig formulierten Flüssigkeiten, um schnelle Einsatzpläne zu unterstützen und variable Bohrlochbedingungen zu bewältigen. Die OE-Nachfrage blieb für neue Bohrgeräte und chemische Systeminstallationen relevant, aber das Aftermarket-Segment dominierte, da die meisten Käufe während routinemäßiger Feldoperationen, intensiver Pumpzyklen und wiederholter Wartung an bestehenden Bohrlöchern erfolgen.

Wichtige Wachstumstreiber

Steigende unkonventionelle Öl- und Gasproduktion

Die Entwicklung unkonventioneller Ressourcen expandiert weiter, da Schieferbecken reifen und die Bohrintensität zunimmt. Energiebetreiber verlassen sich stark auf leistungsstarke Fracking-Flüssigkeiten, um die Kohlenwasserstoffausbeute zu maximieren, die Bruchausbreitung zu verbessern und längere horizontale Bohrlöcher zu unterstützen. Das Wachstum beschleunigte sich, als große Produzenten die Abschlusszahlen in Becken wie dem Permian, Marcellus und Montney erhöhten, wo hochvolumige Stimulation fortschrittliche Flüssigkeitssysteme erfordert. Der Wechsel zu Multi-Well-Pads und hochdichten Frakturstufen erhöhte auch die Flüssigkeitsnachfrage pro Bohrloch. Der regulatorische Druck zur Verbesserung der Wassereffizienz förderte die breitere Einführung optimierter wasserbasierter Mischungen und unterstützte den wiederkehrenden Verbrauch. Diese kombinierten Faktoren stärkten den Flüssigkeitsverbrauch und positionierten das unkonventionelle Bohren als primären Wachstumsmotor des Marktes.

- Zum Beispiel erzeugten neue Permian-Bohrungen, die im Juli 2024 kombiniert wurden, insgesamt 433.000 Barrel pro Tag (b/d) in ihrem ersten vollen Monat.

Fortschritte in der Fluidchemie und bei Additiven

Fortlaufende Verbesserungen bei Additivformulierungen, Vernetzungssystemen und reibungsmindernden Polymeren steigerten die Effizienz des Frackings und erweiterten den Einsatz in komplexen Reservoirs. Unternehmen führten verbesserte Geliermittel, biologisch abbaubare Tenside und hochtemperaturbeständige Additive ein, die tiefere Bohrungen und engere Formationen unterstützten. Diese Innovationen reduzierten die Pumpenergie, verbesserten den Transport von Stützmitteln und minimierten Formationsschäden. Betreiber suchten zunehmend nach Fluidchemien, die eine vorhersehbare Rheologie, verbesserte Viskositätserhaltung und Kompatibilität mit recyceltem Wasser boten. Technologieanbieter investierten in F&E, um anpassbare Mischungen für unterschiedliche Schiefermerkmale zu entwickeln, was eine höhere Produktivität der Bohrungen ermöglichte. Die Leistungssteigerungen durch neue Chemikalien stimulierten weiterhin die Nachfrage nach Fluiden in den wichtigsten Schieferregionen.

- Zum Beispiel verwendet das Spectra Frac G-System von Baker Hughes ein boratvernetztes Guar-Polymer, das eine hohe scheinbare Viskosität bis zu 149 °C (300°F) aufrechterhält, und seine Vernetzungszeiten können von 15 Sekunden auf 3 Minuten eingestellt werden, wodurch der hydraulische Leistungsbedarf reduziert wird.

Erhöhte Akzeptanz von Wasserrecycling und umweltfreundlichen Fluiden

Wassermanagement wurde zu einer strategischen Priorität für Energieunternehmen, was zu einer großflächigen Einführung von recyceltem Wasser, wenig toxischen Additiven und nachhaltigen Fluiddesigns führte. Der steigende regulatorische Druck auf Wasserentnahmen und -entsorgung ermutigte Betreiber, Behandlungstechnologien zu integrieren, die eine wiederholte Wasserwiederverwendung in Stimulationsprogrammen ermöglichen. Dieser Wandel unterstützte einen größeren Verbrauch von wasserbasierten Fluiden, die mit recycelten Strömen kompatibel sind. Umweltorientierte Bohrkampagnen erhöhten auch den Einsatz von umweltfreundlichen Reibungsminderern und nicht gefährlichen Bioziden, was das Marktvolumen erweiterte. Der breitere Branchenschub in Richtung einer reduzierten Umweltbelastung stärkte die Nachfrage nach nachhaltigen Fracking-Flüssigkeiten und positionierte ökologisch optimierte Mischungen als langfristigen Treiber der Marktexpansion.

Wichtige Trends & Chancen

Verschiebung hin zu Hochleistungs-Digital- und Echtzeit-Fluidoptimierung

Digitale Überwachungstools gewannen an Bedeutung, da Betreiber Echtzeit-Fluidanalysesysteme einführten, um die Leistung zu verbessern und den Chemikalienverbrauch zu reduzieren. Intelligente Sensoren, Druckkartierungen im Bohrloch und KI-basierte Mischsteuerungen ermöglichten präzise Fluidanpassungen während der Stimulation. Dieser Trend schuf Chancen für Chemieunternehmen, integrierte Digital-Fluid-Pakete anzubieten, die die Bohrleistung verbessern und die Abschlusskosten senken. Die Echtzeitoptimierung unterstützte auch den Einsatz von Fluiden mit variabler Viskosität, die auf dynamische Reservoirreaktionen abgestimmt sind, und eröffnete neue Wege für leistungsbasierte Fluidverträge. Die Konvergenz von digitalen Tools und Fluidtechnik entwickelte sich zu einer bedeutenden Chance für spezialisierte Fluidtechnologieanbieter.

- Zum Beispiel erfasst der Well Watcher Stim-Überwachungsdienst von Schlumberger Druckimpulse im Bohrloch in nahezu Echtzeit in Bohrlöchern mit einer Tiefe von bis zu 6.100 m MD (etwa 20.000 ft), was es den Betreibern ermöglicht, Ereignisse wie Flüssigkeitseintritt oder Stufenisolierung während der Frakturierung zu erkennen und die Behandlungsdesigns sofort anzupassen.

Wachsende Nachfrage nach umweltfreundlichen und wenig toxischen Additiven

Der Markt verzeichnete ein steigendes Interesse an biobasierten Tensiden, biologisch abbaubaren Polymeren und nicht gefährlichen Vernetzern, da die Betreiber strengere Umweltvorschriften einhielten. Die Nachfrage verstärkte sich in Regionen, die Grundwasserschutz, chemische Offenlegung und Emissionskontrollrichtlinien durchsetzen. Unternehmen reagierten, indem sie umweltfreundlichere Reibungsminderer, natürliche Tonstabilisatoren und ultra-niedrig toxische Brecher entwickelten. Diese Produkte eröffneten neue Möglichkeiten in sensiblen Bohrzonen und verbesserten die Akzeptanz nachhaltiger Stimulationssysteme in der Branche. Der Wechsel zu grünen Flüssigkeitsportfolios bot auch eine wettbewerbsfähige Differenzierung für Chemiehersteller, die langfristige Serviceverträge mit ESG-fokussierten Betreibern anstreben.

- Zum Beispiel hat Solvay einen neuartigen grünen Reibungsminderer entwickelt, der ein Dispersionspolyacrylamid-Copolymer verwendet (d. h. keine Ölphase), das eine schnelle Hydratation und Reibungsminderungsleistung selbst in synthetischer Sole mit 200.000 mg/L Gesamtlösungsgehalt (TDS) zeigt und bei Belastungen von nur 1 Gallone pro Tausend (gpt) wirksam bleibt.

Erweiterung von Hochtemperatur- und Tiefbohrflüssigkeitslösungen

Tiefere unkonventionelle Bohrlöcher und heißere Reservoirumgebungen erhöhten die Nachfrage nach thermisch stabilen Flüssigkeitssystemen. Chemiehersteller führten neuartige Vernetzer, Hochtemperatur-Geliermittel und fortschrittliche Tenside ein, die unter extremen Bohrlochbedingungen ihre Leistung beibehalten. Diese Innovationen schufen Möglichkeiten in tiefen Permian-Zonen, Golfküsten-Schiefern und internationalen dichten Reservoirs. Da Betreiber längere laterale Längen und höhere Pumpdrücke anstrebten, wurden hochwertige Tiefbohrflüssigkeiten unerlässlich. Dieser Trend eröffnete ein Premiumsegment innerhalb des Marktes, das sich auf leistungsstarke Flüssigkeiten für extreme Bedingungen konzentriert.

Wichtige Herausforderungen

Regulatorische Einschränkungen bei der Wassernutzung und chemischen Offenlegung

Strengere Umweltvorschriften zur Wasserbeschaffung, Chemikaliennutzung und Abwasserentsorgung stellten erhebliche Herausforderungen für Flüssigkeitslieferanten und Betreiber dar. Regionen mit Wasserknappheit verhängten Beschaffungslimits, die großvolumige hydraulische Frakturierungsaktivitäten einschränkten. Obligatorische Programme zur chemischen Offenlegung erforderten detaillierte Berichte über die Inhaltsstoffe der Flüssigkeiten, was die Compliance-Kosten für Hersteller erhöhte. Entsorgungsvorschriften erhöhten die Kosten für das Management von Rückfluss- und Produktionswasser, was die Abläufe weiter verkomplizierte. Diese Faktoren zwangen Unternehmen, Formulierungen neu zu gestalten, fortschrittliche Behandlungssysteme zu übernehmen und Lieferkettenprozesse anzupassen, um den gesetzlichen Anforderungen gerecht zu werden, was Kosten- und Betriebsbelastungen im gesamten Markt schuf.

Volatilität der Rohölpreise beeinflusst Bohraktivitäten

Schwankungen der Rohölpreise störten weiterhin Bohrpläne, Abschlussbudgets und Stimulationsvolumina in Schieferregionen. Wenn die Preise fallen, reduzieren Betreiber Bohrpläne, verzögern Abschlusszyklen und verringern den Flüssigkeitsverbrauch, was die Marktnachfrage direkt schwächt. Chemielieferanten stehen vor unvorhersehbaren Bestellvolumina, Bestandsherausforderungen und einer geringeren Kapazitätsauslastung während Abschwüngen. Dieses zyklische Verhalten schränkt die stabile langfristige Planung ein und erschwert die Umsatzprognosen für Flüssigkeitshersteller. Die Preisvolatilität beeinflusst auch Investitionsentscheidungen in F&E und Infrastruktur, was das Innovationsmomentum innerhalb der Fracking-Flüssigkeitslieferkette verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Endmarkt für Fracking-Flüssigkeiten im Jahr 2024 mit einem Anteil von etwa 54% aufgrund seiner großen unkonventionellen Reserven und der hohen Bohrintensität in den Becken Permian, Marcellus, Eagle Ford und Bakken. Betreiber erhöhten die Fertigstellung von Bohrlöchern und setzten auf Hochvolumen-Stimulationsdesigns, die große Mengen an wasserbasierten und reibungsmindernden Flüssigkeiten erforderten. Eine starke Service-Infrastruktur, fortschrittliche chemische Technologien und steigende Refrakturierungs-Kampagnen unterstützten die Marktstärke weiter. Der regulatorische Fokus auf Wasserbewirtschaftung förderte die breitere Nutzung von Flüssigkeitssystemen mit recyceltem Wasser, was den Gesamtverbrauch aufrechterhielt. Die Präsenz großer Dienstleistungsunternehmen und kontinuierliche horizontale Bohraktivitäten hielten Nordamerika als führende Region.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 11%, beeinflusst durch begrenzte Schieferentwicklung, aber stetige Stimulationsaktivitäten in Regionen wie der Nordsee und Teilen Osteuropas. Die Region setzte Fracking-Flüssigkeiten hauptsächlich zur Förderung von Tight-Gas und zur Verbesserung reifer Felder ein, anstatt für großflächige Schieferbohrungen. Strenge Umweltvorschriften erhöhten die Nachfrage nach Additiven mit geringer Toxizität und kontrollierten Flüssigkeitssystemen. Betreiber verließen sich auf fortschrittliche Chemikalien für Hochdruck-Offshore-Bohrungen, was einen moderaten Flüssigkeitsverbrauch unterstützte. Regulatorische Unsicherheiten bremsten eine breitere Expansion, doch gezielte Wiederentwicklungsprogramme und steigendes Interesse an Energiesicherheit hielten den Einsatz von Fracking-Flüssigkeiten in Europa stabil.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 23% des Anteils aus, angetrieben durch aktive Schiefer- und Tight-Gas-Entwicklung in China, Australien und Indien. Chinas aggressive Bohrprogramme und verlängerte horizontale Bohrungen steigerten die Nachfrage nach hochviskosen und reibungsmindernden Flüssigkeiten. Australien konzentrierte sich auf die Stimulation von Kohleflözgas, das stark auf wasserbasierte Mischungen angewiesen war. Wachsende Energienachfrage, staatlich unterstützte unkonventionelle Exploration und Investitionen in Bohrtechnologie stärkten die Marktexpansion. Flüssigkeitshersteller erhielten Chancen, da Betreiber tiefere Bohrungen und Hochtemperaturformationen anstrebten, was die Einführung fortschrittlicher Additive erhöhte. Asien-Pazifik entwickelte sich aufgrund steigender unkonventioneller Produktion zum am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von fast 8%, hauptsächlich unterstützt durch Aktivitäten im Vaca Muerta Schiefer in Argentinien und in den engen Reservoirs Brasiliens. Argentinien erweiterte das Bohren mit langen Lateralen und das Frakturieren mit hoher Stufenzahl, was seine Abhängigkeit von Geliermitteln, Vernetzern und Reibungsminderern erhöhte. Begrenzte Infrastruktur und Lieferkettenbeschränkungen bremsten eine breitere Einführung, doch staatliche Anreize förderten die fortlaufende Entwicklung. Die Nachfrage nach Flüssigkeiten stieg, da Betreiber Stimulationsdesigns optimierten und die Anforderungen an den Proppant-Transport verbesserten. Obwohl politische und wirtschaftliche Volatilität die Konsistenz beeinträchtigte, trug die Region weiterhin stabil zum globalen Fracking-Flüssigkeitsmarkt bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentierte im Jahr 2024 etwa 4% des Anteils, wobei Fracking-Flüssigkeiten hauptsächlich für Tight-Gas- und unkonventionelle Reservoirs in Saudi-Arabien, den VAE, Algerien und Oman verwendet wurden. Betreiber konzentrierten sich auf die Entwicklung von Hochtemperatur- und Tiefreservoir-Flüssigkeitssystemen, die auf harte geologische Bedingungen zugeschnitten waren. Nationale Ölgesellschaften investierten in erweiterte Stimulationsprogramme, um Gasimporte zu reduzieren und die heimische Produktion zu steigern. Die Einführung blieb selektiv aufgrund der Komplexität der Reservoirs und hoher Betriebskosten, aber steigende Gasnachfrage und Diversifizierung hin zu unkonventionellen Ressourcen unterstützten einen allmählichen Flüssigkeitsverbrauch. MEA behielt eine Nischenposition, die jedoch im globalen Markt wuchs.

Marktsegmentierungen:

Nach Produkttyp

- Wasserbasierte Flüssigkeiten

- Ölbasierte Flüssigkeiten

- Synthetisch basierte Flüssigkeiten

- Andere

Nach Funktionstyp

- Reibungsminderer

- Tonsteuerungsmittel

- Gelbildner

- Vernetzer

- Brecher

- Andere

Nach Endverbraucher

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Fracking-Flüssigkeitsendmarktes wird von großen Dienstleistungsunternehmen und spezialisierten Chemieherstellern geprägt, die Produktinnovationen und Feldanpassungen gestalten. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings und Baker Hughes führen den Bereich mit breiten Produktportfolios, fortschrittlichen Additivtechnologien und integrierten Stimulationsdiensten an. Diese Akteure investieren in leistungsstarke Reibungsminderer, biologisch abbaubare Tenside, Vernetzer und recycelwasserkompatible Systeme, um komplexe Schieferentwicklungen zu unterstützen. Viele Unternehmen konzentrieren sich auf digitales Flüssigkeitsmonitoring, Echtzeit-Mischoptimierung und becken-spezifische Formulierungen, um die Produktivität der Bohrlöcher zu verbessern. Strategische Partnerschaften mit Betreibern, der Ausbau von Produktionszentren in der Nähe wichtiger Becken und kontinuierliche F&E-Ausgaben stärken die Wettbewerbsposition. Die Einhaltung von Umweltvorschriften und der Übergang zu Additiven mit geringer Toxizität treiben die Unternehmen auch dazu, die Entwicklung grüner Chemie zu beschleunigen, was den Wettbewerb auf dem Markt intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Neueste Entwicklungen

- Im November 2025 brachte Chevron Phillips Chemical (über sein Drilling Specialties-Angebot) NanoSlide™ auf den Markt, ein Schmiermittel der nächsten Generation für Bohrflüssigkeiten/Mehrphasen-Schmiermittel, das entwickelt wurde, um Reibung und Verschleiß in Bohr- und Abschlussflüssigkeitssystemen zu reduzieren.

- Im Mai 2025 veranstaltete Halliburton seine Frac Technology Showcase (5.-8. Mai) und stellte die ZEUS IQ™ intelligente Fracturing-Plattform vor, die erste geschlossene Fracturing-Lösung, die Automatisierung und Echtzeit-Feedback aus dem Untergrund kombiniert.

- Im März 2025 erhielt BJ Energy Solutions (ehemals BJ Services) sein fünftes Set von TITAN™-Erdgas-betriebenen Direktantriebs-Fracturing-Einheiten von Jereh, wodurch das gesamte hydraulische Pferdestärkenangebot auf ~400.000 in den wichtigsten nordamerikanischen Becken erhöht wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Funktionstyp, Endnutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Betreiber horizontale Bohrungen und Multi-Stage-Fracturing-Programme ausweiten.

- Wasserbasierte und mit recyceltem Wasser kompatible Flüssigkeiten werden in Schieferbecken stärker angenommen.

- Digitale Flüssigkeitsüberwachung und Echtzeit-Optimierungstools werden in Stimulationsoperationen zum Standard.

- Grüne Chemikalien und Additive mit geringer Toxizität werden aufgrund strengerer Umweltvorschriften häufiger eingesetzt.

- Hochtemperatur- und Tiefbohrflüssigkeitssysteme werden wachsen, da Bohrungen in komplexe Reservoirs vordringen.

- Dienstleistungsunternehmen werden mehr in becken-spezifische Formulierungen investieren, um die Produktivität der Bohrlöcher zu steigern.

- Partnerschaften zwischen Chemielieferanten und Bohrunternehmern werden zunehmen, um Lieferketten zu optimieren.

- Refrakturierungsaktivitäten werden zunehmen und wiederholte Nachfrage nach Reibungsminderern und Geliermitteln antreiben.

- Automatisierung bei Mischen, Pumpen und Flüssigkeitsqualitätskontrolle wird die Betriebseffizienz verbessern.

- Die globale Marktpräsenz wird wachsen, da Asien-Pazifik und Lateinamerika die Entwicklung unkonventioneller Ressourcen beschleunigen.