Marktübersicht

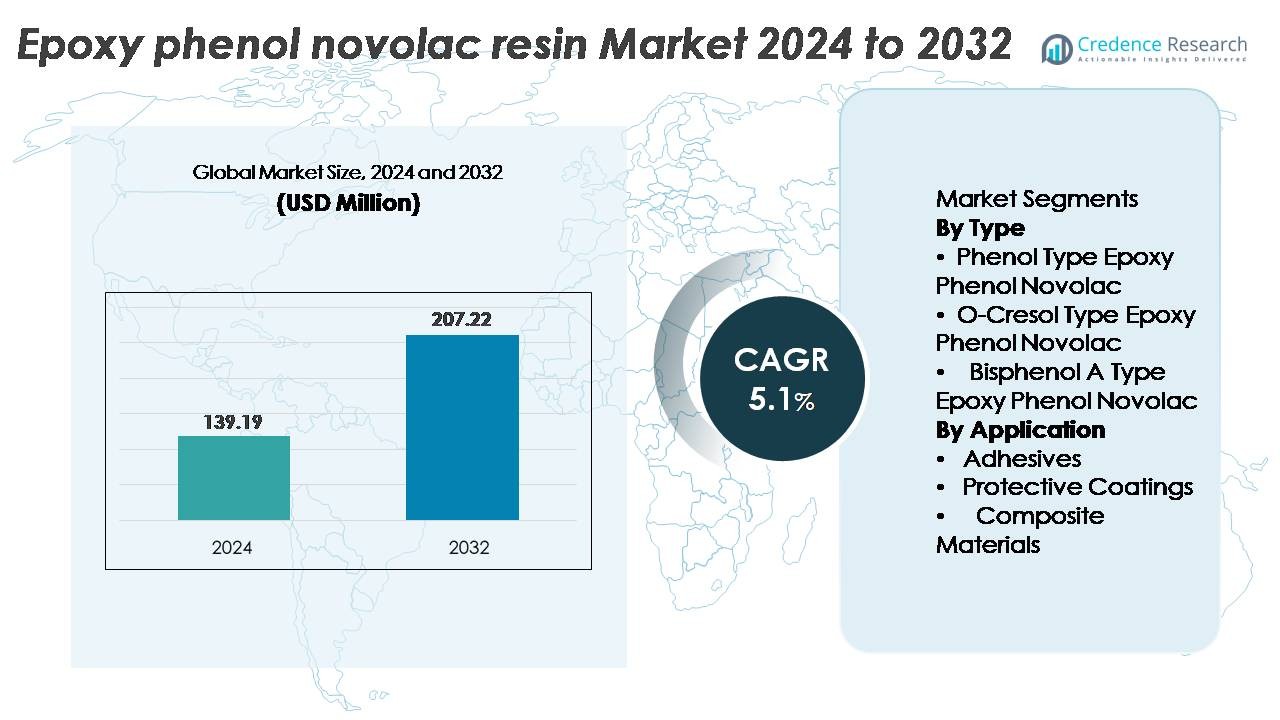

Der Markt für Epoxy-Phenol-Novolac-Harz wurde 2024 auf 139,19 Millionen USD geschätzt und soll bis 2032 207,22 Millionen USD erreichen, wobei er im Prognosezeitraum mit einer CAGR von 5,1 % wächst.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Epoxy-Phenol-Novolac-Harz 2024 |

USD 139,19 Millionen |

| Epoxy-Phenol-Novolac-Harzmarkt, CAGR |

5,1% |

| Marktgröße für Epoxy-Phenol-Novolac-Harz 2032 |

USD 207,22 Millionen |

Der Markt für Epoxy-Phenol-Novolac-Harz umfasst mehrere prominente Akteure wie DIC, Hexion Inc., Kukdo Chemical Industry, CORCHEM, Aditya Birla Group, Huntsman, Momentive, GP Chemicals, DowDuPont und Emerald Performance Materials, die jeweils durch Fortschritte in der Harzanpassung, Optimierung der Hitzebeständigkeit und Reichweite der Lieferkette konkurrieren. Der asiatisch-pazifische Raum bleibt der führende regionale Markt mit einem Anteil von etwa 37 %, angetrieben durch seine Dominanz in der Halbleiterverpackung, der Elektronikfertigung und der Nachfrage nach industriellen Beschichtungen. Nordamerika und Europa folgen als bedeutende Beitragszahler aufgrund strenger industrieller Sicherheitsstandards und laufender Infrastrukturrehabilitation. Strategische Partnerschaften, die Entwicklung technischer Formulierungen und die Expansion in wachstumsstarke Sektoren prägen weiterhin die Wettbewerbspositionierung in diesem Markt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Epoxy-Phenol-Novolac-Harz wurde 2024 auf 139,19 Millionen USD geschätzt und soll bis 2032 207,22 Millionen USD erreichen, mit einer CAGR von 5,1 %.

- Das Marktwachstum wird durch die steigende Nachfrage nach hochtemperatur- und chemikalienbeständigen Materialien angetrieben, die in der Halbleiterverpackung, bei industriellen Beschichtungen und in Anwendungen zur strukturellen Reparatur in schweren Industriesektoren eingesetzt werden.

- Trends heben die steigende Akzeptanz in der Verbundwerkstoffherstellung und fortschrittlichen Schutzbeschichtungen hervor, unterstützt durch die Expansion in der Miniaturisierung der Elektronik, Offshore-Infrastruktur und langlebigen Korrosionsschutzsystemen.

- Der Wettbewerbsschwerpunkt liegt auf Innovationen in der Harzformulierung, der Einhaltung von Nachhaltigkeitsstandards und der Zuverlässigkeit der Lieferkette, während Einschränkungen die Volatilität der Rohstoffpreise und sich entwickelnde Umweltvorschriften umfassen.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 37 % an, gefolgt von Nordamerika mit 32 % und Europa mit 26 %, während der Phenoltyp Epoxy-Phenol-Novolac aufgrund seiner überlegenen Hitzebeständigkeit und höheren Vernetzungsleistung das dominierende Segment bleibt.

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Epoxy-Phenol-Novolac-Harz nach Typ ist in Phenoltyp, O-Cresol-Typ und Bisphenol-A-Typ Epoxy-Phenol-Novolac kategorisiert. Das Phenoltyp-Segment hält den dominierenden Marktanteil, unterstützt durch seine höhere thermische Stabilität und stärkere mechanische Festigkeit im Vergleich zu Alternativen. Seine dichte Vernetzungskapazität ermöglicht eine verbesserte Beständigkeit gegen korrosive Chemikalien und Feuchtigkeit, was den Einsatz in Leiterplatten, Halbleiterdichtungsmassen und Strukturklebstoffen antreibt. Die steigende Nachfrage in der Elektronikfertigung und bei korrosionsbeständigen industriellen Beschichtungen verstärkt weiterhin die führende Marktposition dieses Segments.

- Zum Beispiel stellt die DIC Corporation phenolische Novolac-Epoxidharze her, die für Hochtemperatur-Elektronik und industrielle Beschichtungen entwickelt wurden und Glasübergangstemperaturen über 200°C sowie eine starke chemische Beständigkeit bieten. Diese Materialien werden häufig in der Halbleiterverkapselung und in korrosionsbeständigen Beschichtungen eingesetzt, bei denen thermische Stabilität und eine lange Lebensdauer entscheidend sind.

Nach Anwendung

Der Markt ist in Klebstoffe, Schutzbeschichtungen und Verbundwerkstoffe unterteilt. Schutzbeschichtungen sind das führende Teilsegment, was auf die steigenden Anforderungen an Hochleistungsbeschichtungen in der Öl- und Gasinfrastruktur, bei Schiffen und in der chemischen Verarbeitungsausrüstung zurückzuführen ist. Die Fähigkeit des Harzes, hohen Temperaturen, Lösungsmitteln und stark sauren Umgebungen standzuhalten, macht es zu einem bevorzugten Material für robuste Korrosionsschutzlösungen. Die Expansion in der industriellen Sanierung und langfristige Asset-Wartungsstrategien fördern weiter die Einführung von Epoxid-Phenol-Novolac-Beschichtungen und sichern ihren dominanten Anteil im Anwendungsbereich.

- Zum Beispiel basiert die CORCHEM’s CORCHEM 207 Phenol Novolac Tankauskleidung auf einem Epoxid-Phenol-Novolac-Harzsystem, das für den Einsatz bei starker chemischer Eintauchung entwickelt wurde. Die Auskleidung wird aufgrund ihrer starken Beständigkeit gegen Kohlenwasserstoffe, Säuren und Abrieb unter Hochtemperatur-Betriebsbedingungen häufig in Ölfeldtanks, Separatoren und Druckbehältern eingesetzt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach hochtemperatur- und chemikalienbeständigen Materialien

Wachsende industrielle Anforderungen an Harze mit verbesserter Beständigkeit gegen korrosive Chemikalien und erhöhte Temperaturen dienen als Hauptkatalysator für den Markt für Epoxid-Phenol-Novolac-Harze. Branchen wie Petrochemie, Elektronik, Luft- und Raumfahrt sowie Schiffbau priorisieren Harze, die unter anspruchsvollen Bedingungen eine lange Lebensdauer bieten können. Die überlegene Vernetzungsstruktur von Epoxid-Phenol-Novolac-Harz bietet eine hohe Wärmeformbeständigkeit, robuste Lösungsmittelbeständigkeit und starke Bindungsfestigkeit, was seine Integration in die Halbleiterverkapselung, Verbundstrukturen und Schutzbeschichtungen unterstützt. Der weltweite Vorstoß zur Verlängerung des Lebenszyklus von Anlagen durch fortschrittlichen Korrosionsschutz treibt auch die Nutzung in Tankauskleidungen, Pipelines und Offshore-Anlagen voran. Da die Infrastrukturinvestitionen in aufstrebenden Volkswirtschaften steigen, beschleunigt die Nachfrage nach industriellen Beschichtungen und technischen Materialien weiter die Einführung von Harzen. Die Entwicklung von Hochleistungsfertigungsumgebungen, insbesondere bei der Miniaturisierung von Elektronik und Hochtemperatur-Montagen, verstärkt die wiederkehrende Nachfrage nach diesem Harztyp.

- Zum Beispiel erreichen Hexions EPON™ SU phenolische Novolac-Epoxid-Systeme Glasübergangstemperaturen über 200°C, was den Einsatz in chemischen Tankauskleidungen, Verbundkomponenten und Hochtemperatur-Industrielackanwendungen unterstützt.

Ausweitung der Elektronik- und Halbleiterfertigung

Die schnelle Skalierung der Halbleiterverpackung, der Leiterplattenfertigung und des Schutzes elektronischer Komponenten treibt die Nachfrage nach Epoxy-Phenol-Novolac-Harzen weiter an. Miniaturisierungstrends erfordern Materialien mit überlegener elektrischer Isolierung, Flammschutz und Beständigkeit gegen Delamination bei thermischen Zyklen. Epoxy-Phenol-Novolac-Harze bieten starke dimensionsstabile und dielektrische Fähigkeiten, die für den Einsatz in Lötstopplacken, Underfill-Verbindungen und Chipverkapselungen entscheidend sind. Das Wachstum bei Elektrofahrzeugen, Unterhaltungselektronik und erneuerbaren Energiesystemen bietet zusätzliche Wege zur Einführung aufgrund der zunehmenden Sensorintegration und Platinenverdichtung. Die Ausweitung von Wafer-Fertigungsanlagen, ausgelagerten Halbleitermontagen und fortschrittlichen Verpackungstechnologien verstärkt die Notwendigkeit für Harze, die mit hochzuverlässiger mikroelektronischer Fertigung kompatibel sind. Da Automatisierung und IoT-Konnektivität die Komponentenausbreitung vorantreiben, bleibt die Nachfrage nach widerstandsfähigen Verkapselungs- und Leiterplattenschutzmaterialien ein langfristiger Wachstumsfaktor.

- Zum Beispiel werden Olins D.E.N.™ Novolac-Epoxidharze häufig in der Halbleiterverkapselung und in Leiterplattenlaminaten verwendet, wobei formulierte Systeme UL 94 V-0 Flammschutzbewertungen und hohe dielektrische Leistungen erreichen, die für dichte elektronische Baugruppen erforderlich sind.

Infrastruktur-Sanierung und Investitionen in Korrosionsschutz

Der zunehmende Fokus auf Wartung, Reparatur und Verlängerung der Lebensdauer alternder Industrieanlagen untermauert ein starkes Marktmomentum. Epoxy-Phenol-Novolac-Harze bieten die mechanische Haltbarkeit, Hitzebeständigkeit und Korrosionsleistung, die für langfristige Schutzbeschichtungen in Industrie-Pipelines, Chemikalienlagerstätten, Abwasserbehandlungsanlagen und maritimen Strukturen erforderlich sind. Regierungen und private Betreiber investieren stark in Korrosionsmanagement und Anlagenschutz, um Ausfallzeiten zu reduzieren und die Betriebssicherheit zu verlängern. Diese Harze werden häufig in internen Tankauskleidungen, verstärkten Verbundumwicklungen und strukturellen Reparaturformulierungen verwendet, um Infrastrukturverbesserungen und Umweltkonformität zu unterstützen. Der Wechsel zu grünen und nachhaltigen Baupraktiken unterstützt auch den Einsatz hochwertiger, langlebiger Schutzlösungen, die Wartungszyklen minimieren. Da Energie-, petrochemische und maritime Betriebe in rauere Klimazonen und tiefere Offshore-Standorte expandieren, steigt die Nachfrage nach leistungsstarken Schutz-Epoxid-Systemen weiter an.

Wichtige Trends & Chancen

Übergang zur Einführung von Hochleistungsverbundwerkstoffen

Leichte und leistungsorientierte Verbundwerkstoffe entwickeln sich zu einer bedeutenden Chance im Markt für Epoxy-Phenol-Novolac-Harze. Diese Harze dienen als kritische Matrixmaterialien für faserverstärkte Verbundwerkstoffe, die in Luft- und Raumfahrtkomponenten, Automobil-Leichtbau, Hochgeschwindigkeitszüge und industrielle Strukturanwendungen eingesetzt werden. Ihre Fähigkeit, thermische Stabilität, strukturelle Steifigkeit und chemische Beständigkeit zu bieten, erweitert ihre Eignung als Ersatz für Metallkomponenten. Die zunehmende Designflexibilität und die Gewichtsreduktionsvorteile von Verbundwerkstoffen stimmen mit globalen regulatorischen und Effizienzzielen überein. Mit der Einführung von Wasserstoffspeichertanks, fortschrittlichen rotierenden Geräten und konstruierten strukturellen Verstärkungen ist die Nachfrage nach harzbasierten Verbundsystemen auf langfristiges Wachstum ausgerichtet. Fortschritte in der kontinuierlichen Kohlefaserverarbeitung und Harzinfusionstechniken erweitern das Kommerzialisierungspotenzial weiter.

- Zum Beispiel ermöglichen die schnell härtenden Epoxidharzsysteme von Momentive für RTM und Flüssigpressformen Zykluszeiten von unter 2 Minuten und unterstützen die Massenproduktion von strukturellen Verbundkomponenten in der Automobilherstellung.

Aufkommen fortschrittlicher Beschichtungsformulierungen

Die Beschichtungsindustrie bietet wachsende Chancen, da sich spezialisierte Harzformulierungen für extreme Temperatur-, Abrieb- und Chemikalienexpositionsumgebungen weiterentwickeln. Epoxid-Phenol-Novolac-Systeme ermöglichen eine verbesserte Filmhärte, verlängerten Korrosionsschutz und verbesserte Beständigkeit gegen Lösungsmittel und Säuren, was sie für Industrieböden, maritime Anwendungen und chemische Tankisolierungen geeignet macht. Erneuerbare Energieanlagen, einschließlich Offshore-Windturbinen und Geothermieanlagen, benötigen Schutzbeschichtungen, die extremen Betriebsbedingungen standhalten können, was neue Nachfragebereiche eröffnet. Technologischer Fortschritt in lösungsmittelfreien und wasserbasierten Epoxid-Novolac-Systemen steht auch im Einklang mit Emissionsreduktionsvorgaben. Der Trend zu niedrigem VOC- und hochfesten Beschichtungsformulierungen bietet eine Marktchance für Hersteller, die umweltkonforme und dennoch leistungsstarke Lösungen liefern können.

- Zum Beispiel sind die wasserbasierten Epoxidbeschichtungssysteme von Hexion so formuliert, dass sie VOC-Werte unter 100 g/L erreichen, während sie Korrosionsschutz bieten, der für industrielle und infrastrukturelle Anwendungen unter globalen Emissionsvorschriften geeignet ist.

Wichtige Herausforderungen

Volatilität der Rohstoffkosten und Unsicherheit der Versorgung

Die Volatilität der Rohstoffpreise, insbesondere bei phenolischen Ausgangsstoffen und Epoxidvorprodukten, stellt eine erhebliche Herausforderung für die Marktstabilität dar. Schwankungen, die durch petrochemische Kapazitätsengpässe, geopolitische Probleme und globale Handelsdynamiken verursacht werden, beeinflussen die Produktionskosten und Margen von Harzen. Darüber hinaus können Wettbewerbsdruck durch alternative Duroplast- und Verbundharze die Preisflexibilität einschränken. Viele Harzproduzenten stehen vor Lieferkettenunterbrechungen, die mit Schließungen von Chemiewerken, Transportengpässen oder verschärften Umweltvorschriften im Zusammenhang mit der Phenolproduktion verbunden sind. Langfristige Verträge und Rückwärtsintegrationsstrategien helfen, das Risiko zu mindern, aber kleinere Hersteller bleiben exponiert. Eine konsistente Verfügbarkeit und Kostenmanagement von Monomeren und Härtern sind entscheidend, um die Rentabilität zu erhalten und die Nachfrage zuverlässig zu decken.

Strenge Umweltvorschriften und Compliance-Druck

Umweltvorschriften in Bezug auf VOC-Emissionen, Chemikalienhandhabung und industrielle Abfallentsorgung stellen weiterhin eine Herausforderung für Harzproduzenten dar. Da Regulierungsbehörden auf Formulierungen mit geringer Toxizität und reduzierten Emissionen drängen, müssen Hersteller innovativ sein, ohne die Leistungsmerkmale zu beeinträchtigen, die Epoxid-Phenol-Novolac-Harze definieren. Dies erfordert kostspielige F&E-Investitionen und Reformulierungszyklen, die kleinere Marktteilnehmer einschränken können. Einschränkungen, die die phenolische Chemie, gefährliche Entsorgungsprotokolle und Arbeitsplatzexpositionsstandards betreffen, erhöhen auch die betrieblichen Kosten im Zusammenhang mit der Einhaltung von Vorschriften. Der Trend zu biobasierten und lösungsmittelarmen Alternativen schafft Wettbewerbsdruck und potenzielle Substitutionsrisiken. Die Balance zwischen Nachhaltigkeitserwartungen und leistungsintensiven Anwendungen bleibt ein wesentliches Hindernis für die weitverbreitete Akzeptanz und kosteneffiziente Produktion.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des Marktanteils für Epoxy-Phenol-Novolac-Harze, angetrieben durch starken Verbrauch in Schutzbeschichtungen, Halbleiterverpackungen und industriellen Reparatursystemen. Die USA führen die regionale Nachfrage an, da die etablierte petrochemische, Luft- und Raumfahrt- sowie Marineinfrastruktur Materialien benötigt, die hohen Temperaturen und Korrosion standhalten. Investitionen in die Halbleitermontage und die Herstellung von EV-Komponenten fördern das Wachstum der Anwendungen in der elektronischen Verkapselung und dem Schutz von Leiterplatten. Die laufende Sanierung von Pipelines und chemischen Lagereinrichtungen erhöht den Einsatz in Schwerlastbeschichtungen und Verbundumwicklungen. Umweltvorschriften fördern ebenfalls die Einführung langlebiger, wartungsreduzierender Harzsysteme bei Industriebetreibern.

Europa

Europa macht fast 26% des Marktanteils aus, unterstützt durch strenge Umwelt- und Anlagensicherheitsvorschriften, die die Nachfrage nach Hochleistungsbeschichtungen und Verbundreparaturen beschleunigen. Länder wie Deutschland, Frankreich und die Niederlande treiben den Einsatz in der chemischen Verarbeitung, Offshore-Windenergie und industriellen Beschichtungen voran, die mit Nachhaltigkeitszielen übereinstimmen. Wachstum in der Luft- und Raumfahrt-Leichtbauweise und industriellen 3D-Druckanwendungen verstärkt die Harznachfrage in Verbundmatrizen. Die Pipeline-Sanierung in Osteuropa erhöht weiter die Anforderungen an chemisch resistente Epoxidsysteme. Regulatorische Rahmenbedingungen für VOC-arme und korrosionsbeständige Formulierungen tragen zur kontinuierlichen regionalen Einführung bei.

Asien-Pazifik

Asien-Pazifik stellt den größten Markt mit einem Anteil von etwa 37% dar, was auf die rasche Industrialisierung, den Infrastrukturausbau und die dominierende Elektronikfertigung in China, Südkorea und Japan zurückzuführen ist. Die starke Rolle der Region in der Halbleiterverpackung und PCB-Fertigung treibt die Einführung von Harzen für hitzebeständige Verkapselungen und Lötmaskenbeschichtungen voran. Großangelegte petrochemische Anlagen, der Schiffbau und Offshore-Betriebe erweitern die Nutzung in korrosionsbeständigen Beschichtungen. Steigende Investitionen in den Transport, erneuerbare Energien und die städtische Infrastruktur verstärken die Anforderungen an Schutzharze. Wachsende inländische Produktionskapazitäten unterstützen eine kostengünstige Fertigung und stärken die Position Asien-Pazifiks als schnell wachsender Verbraucher und Lieferant.

Lateinamerika

Lateinamerika hält etwa 3% des Marktanteils, wobei die Nachfrage in Brasilien, Mexiko und Chile auf die petrochemische Verarbeitung, die Bergbauinfrastruktur und Marinebeschichtungen konzentriert ist. Der Ersatz alternder Industrieanlagen und die Ausweitung von Offshore-Projekten fördern die Einführung von korrosionsbeständigen Epoxy-Novolac-Systemen. Das Wachstum bleibt aufgrund von Raffinerie-Upgrades und Schutzbeschichtungen, die in Düngemitteln, Zellstoff und Papier sowie chemischen Lagereinrichtungen verwendet werden, stabil. Obwohl Preissensibilität und Importabhängigkeit die Marktdurchdringung einschränken, entstehen Chancen durch regionale Investitionen in Verbundrohrsysteme und industrielle Bodenlösungen für Fertigungserweiterungen.

Naher Osten & Afrika

Der Nahe Osten & Afrika machen fast 2% des Marktanteils aus, hauptsächlich angetrieben durch Öl- und Gasinfrastruktur, Entsalzungsanlagen und chemisch resistente Beschichtungen für extreme Temperaturen und salzhaltige Umgebungen. Die Golfregion ist stark auf Korrosionsschutzmaterialien für Pipelines, Offshore-Bohrstrukturen und Raffinerieanlagen angewiesen. Die steigende industrielle Diversifizierung in Saudi-Arabien und den VAE unterstützt die Nachfrage nach fortschrittlichen Beschichtungen und Verbundreparaturtechnologien. In Afrika bleibt die Einführung allmählich, nimmt jedoch mit der Expansion des Bergbausektors und der städtischen Infrastrukturentwicklung zu. Begrenzte lokale Fertigungskapazitäten schaffen Raum für strategische Verteilung und Joint Ventures.

Marktsegmentierungen:

Nach Typ

- Phenoltyp Epoxy Phenol Novolac

- O-Cresoltyp Epoxy Phenol Novolac

- Bisphenol A Typ Epoxy Phenol Novolac

Nach Anwendung

- Klebstoffe

- Schutzbeschichtungen

- Verbundwerkstoffe

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Epoxy Phenol Novolac Harze ist moderat konsolidiert, wobei der Wettbewerb durch technologische Fähigkeiten, Formulierungsexpertise und anwendungsspezifische Anpassungen geprägt ist. Führende Hersteller konzentrieren sich darauf, die thermische Stabilität, chemische Beständigkeit und Haftleistung zu verbessern, um ihre Produktportfolios in den Bereichen Elektronik, Schutzbeschichtungen und Verbundanwendungen zu stärken. Strategische Prioritäten umfassen die Skalierung der Produktionskapazität, die Optimierung der Fertigungseffizienz und die Erweiterung der Vertriebsnetze in wachstumsstarken Industriegebieten. Partnerschaften mit Halbleiterverpackungsfirmen, Beschichtungsformulatoren und Verbundstoffherstellern unterstützen die wertschöpfende Integration. Unternehmen investieren zunehmend in VOC-arme, lösungsmittelfreie und fortschrittliche Härtungssysteme als Reaktion auf Umweltvorschriften und Nachhaltigkeitserwartungen. Wettbewerbsdifferenzierung ergibt sich auch aus technischem Service-Support, kundenspezifischer Harzentwicklung und Zuverlässigkeit in der Lieferkettenleistung. Marktteilnehmer verfolgen weiterhin Fusionen, Lizenzvereinbarungen und langfristige Verträge mit Industriebetreibern, um ihre Marktpräsenz zu sichern und die Anwendungsrelevanz in sich entwickelnden Hochleistungssektoren zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- DIC

- Hexion Inc.

- Kukdo Chemical Industry

- CORCHEM

- Aditya Birla Group

- Huntsman

- Momentive

- GP Chemicals

- DowDuPont

- Emerald Performance Materials

Jüngste Entwicklungen

- Im August 2024 führte Hexion feuerhemmende Epoxidharze ein und erweiterte damit sein Produktsortiment für Anwendungen mit hoher Sicherheit.

- Im Juni 2024 gab die Aditya Birla Group Pläne bekannt, eine neue Produktions- und F&E-Anlage für Epoxidharze auf einem 35 Hektar großen Gelände in Beaumont, Texas, USA, zu errichten, um die Nachfrage in Nordamerika zu decken.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Epoxid-Phenol-Novolak-Harz wird zunehmen, da Industrien Korrosionsschutz mit langer Lebensdauer und hitzebeständige Materialien priorisieren.

- Die Verpackung von Halbleitern und miniaturisierte Elektronik werden weiterhin den Bedarf an leistungsstarker Verkapselung und Leiterplattenisolierung antreiben.

- Das Wachstum der Infrastruktur für erneuerbare Energien wird die Möglichkeiten in fortschrittlichen Beschichtungen und Verbundanwendungen erweitern.

- Der Einsatz von leichten Verbundkomponenten wird in den Bereichen Automobil, Bahn und Luft- und Raumfahrt zunehmen.

- Der regulatorische Fokus auf Sicherheit und Haltbarkeit wird hochwertigere Harzformulierungen für industrielle Infrastrukturen unterstützen.

- Aufkommende Offshore- und Tiefseeprojekte werden die Anforderungen an chemisch resistente Epoxidbeschichtungen erhöhen.

- Die Entwicklung von harzen mit niedrigem VOC-Gehalt und ökologisch optimierten Harzen wird aufgrund von Nachhaltigkeitsstandards an Bedeutung gewinnen.

- Die Erweiterung von Chemikalienlager- und Verarbeitungsanlagen wird die Nachfrage nach hochresistenten Tankauskleidungen steigern.

- Hersteller werden mehr in maßgeschneiderte Formulierungen investieren, die auf spezialisierte Endanwenderanforderungen zugeschnitten sind.

- Strategische Partnerschaften zwischen Harzproduzenten und Herstellern von Beschichtungs- oder Verbundsystemen werden sich intensivieren.