Marktübersicht

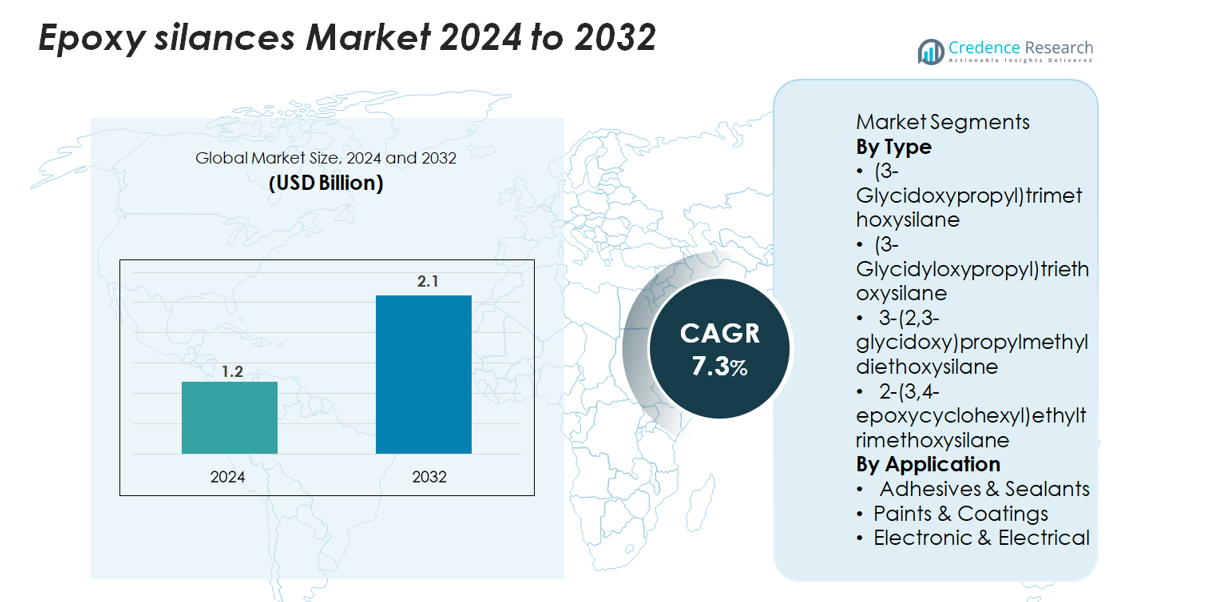

Der Markt für Epoxy-Silane wurde im Jahr 2024 auf 1,2 Milliarden USD geschätzt und soll bis 2032 2,1 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,3 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Epoxy-Silane 2024 |

1,2 Milliarden USD |

| Epoxy-Silane-Markt, CAGR |

7,3% |

| Marktgröße für Epoxy-Silane 2032 |

2,1 Milliarden USD |

Der Markt für Epoxy-Silane wird von führenden Chemieherstellern geprägt, die für ihre fortschrittlichen Kupplungsmittel, Haftvermittler und Oberflächenmodifikationstechnologien bekannt sind. Zu den Hauptakteuren gehören Evonik Industries, Shin-Etsu Chemical, Dow, Wacker Chemie, Gelest Inc., Momentive Performance Materials und Nanjing Union Silicon Chemical, die durch hochreine Formulierungen, verbesserte hydrolytische Stabilität und spezialisierte Qualitäten für Beschichtungen, Elektronik und Hochleistungsverbundwerkstoffe konkurrieren. Diese Unternehmen nutzen starke F&E-Fähigkeiten und globale Vertriebsnetze, um die Nachfrage in industriellen und spezialisierten Anwendungen zu decken. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 36 % an, unterstützt durch die großflächige Elektronikproduktion und die rasche Industrialisierung, während Nordamerika und Europa als wichtige Märkte mit hohem Wert folgen, angetrieben durch fortschrittliche Fertigung und strenge Leistungsstandards.

Markteinblicke

- Der Markt für Epoxy-Silane erreichte im Jahr 2024 1,2 Milliarden USD und soll bis 2032 2,1 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,3 % entspricht, angetrieben durch die steigende Nachfrage nach Hochleistungskupplungs- und Haftvermittlermitteln.

- Der zunehmende Einsatz in Klebstoffen und Dichtstoffen, dem größten Segment mit einem Anteil von 42 %, sowie die wachsende Akzeptanz in der Elektronik und in Schutzbeschichtungen beschleunigen weiterhin die Marktexpansion in industriellen Anwendungen.

- Zu den wichtigsten Trends gehören der Übergang zu wasserbasierten und umweltfreundlichen Formulierungen, Fortschritte bei hochreinen Silanqualitäten und die zunehmende Verwendung in Verbundwerkstoffen für Elektrofahrzeuge, Luft- und Raumfahrt sowie Bauwesen.

- Die Wettbewerbslandschaft umfasst globale Akteure wie Evonik, Dow, Wacker, Shin-Etsu, Gelest, Momentive und regionale Hersteller, wobei der Wettbewerb durch Produktinnovationen, Reinheitsgrade und Leistungsstabilität bestimmt wird; jedoch bleiben hohe Produktionskosten und Schwankungen der Rohstoffpreise wesentliche Einschränkungen.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 36 %, gefolgt von Nordamerika mit 32 % und Europa mit 28 %, unterstützt durch starke Fertigungsbasen und wachsende industrielle Modernisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Epoxy-Silane wird von (3-Glycidoxypropyl)-trimethoxysilan dominiert, das aufgrund seiner breiten Kompatibilität mit Polymeren, starken Haftvermittlungsfähigkeiten und weit verbreiteten Verwendung in Verbundwerkstoffen und Beschichtungen etwa 38 % der Gesamtnachfrage ausmacht. Seine überlegene hydrolytische Stabilität und Vernetzungsleistung fördern die Akzeptanz in Industrien, die hohe mechanische Festigkeit und Feuchtigkeitsbeständigkeit erfordern. Unterdessen gewinnen (3-Glycidyloxypropyl)-triethoxysilan und 2-(3,4-epoxycyclohexyl)-ethyltrimethoxysilan an Bedeutung in Spezialanwendungen wie Hochtemperatur-Elektronik und fortschrittlichen Harzsystemen, die den Übergang zu langlebigen, leistungsstarken Materialien unterstützen.

- Zum Beispiel produziert Wacker Chemie hochwertige silanterminierte Polyether mit kontrollierten Viskositäten wie 10.000 mPa·s und 30.000 mPa·s in seiner GENIOSIL® STP-E-Produktlinie, die präzise Haftleistung in fortschrittlichen Formulierungen unterstützen.

Nach Anwendung

Klebstoffe & Dichtstoffe stellen das größte Anwendungssegment dar und halten etwa 42 % Marktanteil, angetrieben durch die zunehmende Verwendung in Automobilmontagen, Bauverklebungssystemen und industrieller Fertigung. Epoxy-Silane verbessern die Haftung auf Substraten, die chemische Beständigkeit und die langfristige Haltbarkeit, was sie zu einem integralen Bestandteil von Premium-Klebstoffformulierungen macht. Farben & Beschichtungen folgen als schnell wachsendes Segment, das von der Nachfrage nach korrosionsbeständigen und wetterstabilen Schutzschichten profitiert. Im Segment Elektronik & Elektrik beschleunigt der Bedarf an verbesserter Isolierung, dielektrischer Leistung und Feuchtigkeitsbarriereeigenschaften die Akzeptanz in Verkapselungen, Steckverbindern und Schutzmaterialien für Schaltungen.

- Zum Beispiel demonstriert Momentives NXT-Silan-Technologie—unterstützt durch eine neu erweiterte Produktionsanlage, die im September 2018 in Leverkusen, Deutschland, in Betrieb genommen wurde und die Produktionskapazität für Europa verdoppelte—wie fortschrittliche Silansysteme die Haftungseffizienz in anspruchsvollen Anwendungen erheblich stärken.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Hochleistungs-Haftung und Oberflächenmodifikation

Der Markt für Epoxy-Silane profitiert erheblich von der steigenden Nachfrage nach fortschrittlichen Haftvermittlern in den Bereichen Automobil, Bauwesen und Industrie. Diese Verbindungen bilden starke kovalente Bindungen zwischen organischen Polymeren und anorganischen Substraten, verbessern die mechanische Leistung, die Wasserbeständigkeit und die langfristige Haltbarkeit. Die zunehmende Akzeptanz von Leichtbaumaterialien wie Verbundwerkstoffen, Kunststoffen und Hybridstrukturen verstärkt den Bedarf an effektiven Kupplungsmitteln—insbesondere in der EV-Fertigung, Luft- und Raumfahrtmontagen, Isoliermaterialien und Strukturklebstoffen. Darüber hinaus verlassen sich Bauanwendungen, einschließlich Dichtstoffen, Betonadditiven und Schutzbeschichtungen, zunehmend auf Epoxy-Silane, um die Oberflächenkompatibilität zu verbessern und Delamination zu minimieren. Da sich die Industrien in Richtung hochfester, korrosionsbeständiger und wetterstabiler Materialien bewegen, bleiben Epoxy-Silane zentral für die Verbesserung der Prozesseffizienz und der Endproduktleistung. Ihre Fähigkeit, die Haftung unter rauen Umweltbedingungen zu verbessern, stärkt weiterhin ihre Rolle in der fortschrittlichen Materialtechnik.

- Zum Beispiel umfasst die im März 2025 eingeführte GENIOSIL® STP-E-Serie von Wacker Chemie Bindemittelqualitäten mit Viskositäten von 10.000 mPa·s und 30.000 mPa·s, die eine stärkere und flexiblere Haftleistung in fortschrittlichen Bau- und Industrieverklebungssystemen ermöglichen.

Erweiterung der elektronischen & elektrischen Anwendungen, die erhöhte Zuverlässigkeit erfordern

Das schnelle Wachstum bei elektronischen Komponenten, Halbleitern und elektrischen Isolationssystemen treibt die Nachfrage nach Epoxysilanen an, die überlegene Feuchtigkeitsbarriere-Eigenschaften, dielektrische Stabilität und thermische Beständigkeit bieten. Diese Materialien werden häufig in Vergussmassen, Schutzlackierungen, Steckverbindern und Leiterplattenlaminaten eingesetzt, um die Zuverlässigkeit unter Hochtemperatur- oder Hochfeuchtigkeitsbedingungen zu verbessern. Mit der Beschleunigung der Miniaturisierungstrends suchen Hersteller nach Kopplungsmitteln, die eine starke Grenzflächenbindung und minimale Leistungsdrift über lange Lebenszyklen hinweg bieten. Epoxysilane erfüllen diese Anforderungen, indem sie Mikrorisse reduzieren, Korrosion hemmen und die strukturelle Integrität in empfindlichen Komponenten verbessern. Die Erweiterung von EV-Leistungselektronik, erneuerbaren Energieumrichtern und hochdichten Rechenzentren treibt ihre Einführung weiter voran. Mit zunehmender Gerätekomplexität werden Epoxysilane unverzichtbar, um die elektrische Stabilität zu gewährleisten und die Lebensdauer der Komponenten zu verlängern, insbesondere in kritischen Anwendungen.

- Zum Beispiel führte Shin-Etsu Chemical im März 2024 seine KRW-6000-Serie ein, ein wasserbasiertes Silikonharz, das bei 150 °C innerhalb von 10 Minuten vollständig aushärten kann und die thermische Beständigkeit und Feuchtigkeitsstabilität in elektronischen Isolationssystemen erheblich verbessert.

Zunehmender Einsatz fortschrittlicher Beschichtungs- und Korrosionsschutztechnologien

Epoxysilane gewinnen an Bedeutung, da Industrien Hochleistungsbeschichtungen für Metallschutz, Infrastrukturdauerhaftigkeit und chemische Beständigkeit einführen. Ihre Fähigkeit, gut gebundene, vernetzte Netzwerke zu schaffen, verbessert die Haftung von Grundierungen, reduziert das Eindringen von Feuchtigkeit und stärkt Korrosionsschutzbeschichtungen, die in maritimen, industriellen und automobilen Anwendungen eingesetzt werden. Vorschriften, die umweltfreundliche Beschichtungssysteme fördern, treiben ebenfalls den Wandel hin zu silanbasierten Lösungen voran, da sie die Unterstützung von Low-VOC- und wasserbasierten Formulierungen bieten. Wachsende Investitionen in die Instandhaltung von Infrastrukturen, die Langlebigkeit von Industrieanlagen und den Pipeline-Schutz steigern die Nachfrage erheblich. Der Aufstieg intelligenter Beschichtungen und nano-verstärkter Barrieretechnologien erweitert die Möglichkeiten weiter, da Epoxysilane als funktionale Bausteine sowohl die Schutz- als auch die dekorativen Eigenschaften verbessern. Ihre Vielseitigkeit über Stahl-, Beton- und Verbundsubstrate hinweg sichert eine starke Marktpräsenz in korrosionskritischen Umgebungen.

Wichtige Trends & Chancen

Zunehmende Akzeptanz umweltfreundlicher und wasserbasierter Formulierungen

Ein wichtiger Trend, der den Markt prägt, ist der Übergang von lösungsmittelbasierten zu umweltfreundlichen wasserbasierten Systemen. Epoxysilane unterstützen diesen Wandel, indem sie starke Haft- und Vernetzungsleistungen bieten, ohne auf flüchtige oder gefährliche Lösungsmittel angewiesen zu sein. Da die globalen Vorschriften in Bezug auf Emissionen und Arbeitssicherheit strenger werden, bevorzugen Industrien zunehmend silanmodifizierte wasserbasierte Beschichtungen, Klebstoffe und Dichtstoffe. Darüber hinaus erkunden Hersteller bio-basierte oder gering toxische Silanchemikalien, was Möglichkeiten für die Entwicklung nachhaltiger Produkte bietet. Der Trend zu umweltfreundlicheren Baumaterialien, erneuerbaren Energiestrukturen und emissionsarmen industriellen Lösungen beschleunigt die Einführung weiter. Unternehmen, die in sauberere Silantechnologien investieren, verschaffen sich einen Wettbewerbsvorteil, da Nachhaltigkeit zu einem zentralen Kaufkriterium auf den Märkten wird.

- Zum Beispiel brachte Shin-Etsu Chemical im März 2024 seine KRW-6000-Serie auf den Markt, ein vollständig wasserbasiertes Silikonharzsystem, das bei 150 °C in 10 Minuten aushärtet und keine Emulgatoren und keine VOCs enthält, was messbare Fortschritte in Richtung umweltfreundlicher, gesetzeskonformer Materialien demonstriert.

Fortschritte in Verbundwerkstoffen und Leichtbau

Der zunehmende Einsatz von Verbundwerkstoffen in der Automobil-, Luftfahrt-, Windenergie- und industriellen Fertigung bietet erhebliche Chancen für Epoxy-Silane. Diese Materialien erfordern eine überlegene Grenzflächenhaftung zwischen Verstärkungsfasern und Polymermatrizen, wodurch Epoxy-Silane für die Erreichung hoher struktureller Integrität unerlässlich sind. Da OEMs auf Leichtbau-Designs umsteigen, um die Energieeffizienz zu verbessern und Emissionen zu reduzieren, steigt die Nachfrage nach leistungsstarken Haftvermittlern weiter an. Epoxy-Silane unterstützen auch fortschrittliche Verarbeitungstechniken wie das Harzinjektionsverfahren, 3D-gedruckte Verbundwerkstoffe und Hochtemperatur-Duroplastsysteme. Die Expansion der grünen Mobilität, einschließlich EV-Batteriegeäuse und leichter Fahrgestellkomponenten, eröffnet weitere langfristige Wachstumschancen.

- Zum Beispiel erweiterte Gelest im Mai 2025 seine Fähigkeit zur Herstellung von verbundwerkstofforientierten Materialien durch die Inbetriebnahme einer 50.000 Quadratfuß großen Produktionsanlage, die einen 3.000 Quadratfuß großen ISO-Klasse-7-Reinraum umfasst, um seine Kapazität zur Lieferung von präzisionsgefertigten Silan-Zwischenprodukten für die Hochleistungs-Verbundstoffherstellung zu erhöhen.

Zunehmende Innovation in Hybrid-Silan-Technologien

Aufkommende Hybrid-Silan-Technologien, die Epoxy-, Amino- und Ureido-Funktionalitäten kombinieren, schaffen Möglichkeiten für verbesserte Haftung, schnellere Aushärtung und erhöhte Haltbarkeit in anspruchsvollen Anwendungen. Diese multifunktionalen Silane bieten maßgeschneiderte Leistungen für Elektronik, Automobilbeschichtungen und Spezialklebstoffe. Innovation erstreckt sich auch auf nanofunktionalisierte Silane, die für verbesserte Barriereeigenschaften, Kratzfestigkeit und selbstheilende Oberflächen entwickelt wurden. Hersteller, die anpassbare oder anwendungsspezifische Silansysteme entwickeln, können in Nischenmärkte mit hohem Wert vordringen, wie Hochfrequenz-Elektronik, korrosionsbeständige Marinebeschichtungen und langlebige Industrieanwendungen. Dieser Trend spiegelt eine breitere Verschiebung hin zu präziser Materialtechnik wider, die von Leistungs- und Zuverlässigkeitsanforderungen getrieben wird.

Wichtige Herausforderungen

Hohe Produktionskosten und Rohstoffpreissensibilität

Eine der Hauptherausforderungen für den Epoxy-Silan-Markt sind die hohen Kosten, die mit der Herstellung und Beschaffung wichtiger Rohstoffe verbunden sind, darunter Spezialalkohole, Epoxide und Chlorsilane. Die Preisschwankungen bei chemischen Rohstoffen beeinflussen die Produktionsökonomie und reduzieren die Gewinnmargen der Hersteller. Darüber hinaus erfordert die Synthese von hochreinen Epoxy-Silanen strenge Prozesskontrollen, fortschrittliche Ausrüstung und die Einhaltung von Sicherheitsvorschriften, die alle die Betriebskosten erhöhen. Endverbraucherindustrien mit kostenempfindlichen Anwendungen, wie Bauwesen oder Allzweckklebstoffe, könnten zögern, hochwertige Silanformulierungen zu übernehmen. Der Wettbewerbsdruck durch alternative Haftvermittler, einschließlich Titanate und Zirkonate, verschärft die Preisprobleme weiter und begrenzt die breitere Durchdringung in kostengünstigen Märkten.

Handhabung, Lagerung und Umweltverträglichkeit

Epoxy-Silane stellen Herausforderungen in Bezug auf Handhabungsempfindlichkeit, Feuchtigkeitsreaktivität, Lagerstabilität und Umweltverträglichkeit dar. Ihre Tendenz zur vorzeitigen Hydrolyse erschwert die Logistik und erfordert eine kontrollierte Verpackung, was die Vertriebskosten erhöht. Die Akzeptanz wird auch durch strenge Umwelt- und Arbeitssicherheitsvorschriften für reaktive Organosilane beeinflusst, insbesondere in Regionen, die Grenzwerte für die Exposition von Arbeitern und umweltfreundliche Formulierungen priorisieren. Hersteller müssen in Compliance, Kennzeichnung und Gefahrenmanagement investieren, was die Produktentwicklungszyklen verlangsamen kann. Endanwender benötigen möglicherweise spezielle Schulungen für die sichere Anwendung, was die Akzeptanz in kleinen oder dezentralen Industrien einschränkt. Diese Einschränkungen erhöhen die allgemeinen Barrieren für die Akzeptanz, trotz der Leistungsvorteile des Materials.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des globalen Epoxy-Silane-Marktes, angetrieben durch starke Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, Bauwesen und Elektronik. Die Region profitiert von fortschrittlichen Fertigungskapazitäten und der weit verbreiteten Einführung von Hochleistungsbeschichtungen, Klebstoffen und Verbundwerkstoffen. Das Wachstum wird weiter durch steigende Investitionen in Elektrofahrzeuge und Infrastrukturmodernisierung unterstützt, die langlebige Verbindungen und korrosionsbeständige Systeme erfordern. Die USA führen den regionalen Verbrauch aufgrund ihrer reifen chemischen Industrie und zunehmender technologischer Innovationen in der Oberflächenmodifikation und Materialverbesserung an. Der regulatorische Fokus auf Hochleistungs- und VOC-arme Formulierungen verstärkt weiterhin die Marktexpansion.

Europa

Europa macht etwa 28% des Epoxy-Silane-Marktes aus, unterstützt durch strenge Umweltvorschriften, starken Fokus auf nachhaltige Beschichtungstechnologien und hohe Akzeptanz in der Automobil-Leichtbauweise und industriellen Ingenieuranwendungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verankern die regionale Nachfrage aufgrund ihrer fortschrittlichen Elektronik- und Automobilproduktionsbasen. Der regionale Übergang zu wasserbasierten Beschichtungen und umweltfreundlichen Klebstoffen erhöht den Verbrauch von Epoxy-Silanen als multifunktionale Kupplungs- und Vernetzungsagenten. Darüber hinaus stärkt die robuste Verbundwerkstoffindustrie—insbesondere in der Luft- und Raumfahrt sowie der Windenergie—die langfristigen Marktaussichten auf dem gesamten Kontinent.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Markt mit einem Marktanteil von nahezu 36%, angetrieben durch schnelle Industrialisierung, großflächige Elektronikproduktion und starkes Wachstum in der Automobilproduktion in China, Japan, Südkorea und Indien. Die zunehmende Bautätigkeit in der Region und der steigende Einsatz von korrosionsbeständigen, hochbelastbaren Beschichtungen unterstützen die Nachfrage nach Epoxy-Silanen erheblich. Steigende Investitionen in die Halbleiterfertigung und EV-Batterietechnologien beschleunigen die Akzeptanz in elektrischen und elektronischen Anwendungen weiter. Günstige staatliche Richtlinien zur Förderung der heimischen Chemieproduktion und der schnell wachsende Einsatz von Verbundwerkstoffen positionieren den asiatisch-pazifischen Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 7 %, mit einer stetigen Nachfrage aus den Bereichen Bauwesen, Automobil-Ersatzteile und industrielle Beschichtungsanwendungen. Brasilien und Mexiko führen den regionalen Verbrauch an, bedingt durch expandierende Fertigungsaktivitäten und die zunehmende Einführung von Korrosionsschutzlösungen in Küsten- und Industriegebieten. Der allmähliche Übergang der Region zu fortschrittlichen Kleb- und Dichtstoffen unterstützt das schrittweise Wachstum der Nutzung von Epoxysilanen. Allerdings begrenzen die Abhängigkeit von importierten Spezialchemikalien und wirtschaftliche Schwankungen die Marktbeschleunigung. Trotz dessen tragen Investitionen in die Modernisierung der Infrastruktur und erneuerbare Energieanlagen zur langfristigen Stabilität der Nachfrage bei.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika macht etwa 5 % des globalen Epoxysilan-Marktes aus, hauptsächlich getrieben durch wachsende Infrastrukturprojekte, Wartung von Öl- und Gasausrüstungen und die Nachfrage nach leistungsstarken Schutzbeschichtungen. Die GCC-Länder führen den Verbrauch an, bedingt durch erhebliche Investitionen in Bau- und Industrieanlagen, die fortschrittliche Klebe- und korrosionsbeständige Materialien erfordern. Die zunehmende Urbanisierung in afrikanischen Ländern trägt zu einem bescheidenen, aber stetigen Wachstum in den Anwendungen von Kleb- und Dichtstoffen sowie Beschichtungen bei. Die Marktexpansion wird durch begrenzte lokale Produktionskapazitäten etwas eingeschränkt, aber das anhaltende Wachstum in der industriellen Entwicklung und architektonischen Beschichtungen unterstützt die zukünftige Akzeptanz.

Marktsegmentierungen:

Nach Typ

- (3-Glycidoxypropyl)trimethoxysilan

- (3-Glycidyloxypropyl)triethoxysilan

- 3-(2,3-glycidoxy)propylmethyldiethoxysilan

- 2-(3,4-epoxycyclohexyl)ethyltrimethoxysilan

Nach Anwendung

- Kleb- & Dichtstoffe

- Farben & Beschichtungen

- Elektronik & Elektrik

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Epoxy-Silane-Marktes ist geprägt von einer Mischung aus globalen Chemieführern und spezialisierten regionalen Herstellern, die durch Produktinnovationen, Reinheitsverbesserungen und anwendungsspezifische Formulierungen konkurrieren. Unternehmen wie Evonik Industries, Dow, Shin-Etsu Chemical, Wacker Chemie, Gelest Inc., Momentive Performance Materials und Nanjing Union Silicon Chemical dominieren den Markt mit breiten Portfolios, die leistungsstarke Haftvermittler, Oberflächenmodifikatoren und Vernetzungsagenten abdecken. Ihre Strategien konzentrieren sich auf F&E-Investitionen zur Verbesserung der hydrolytischen Stabilität, der Bindungseffizienz und der Kompatibilität mit fortschrittlichen Beschichtungs-, Klebstoff- und elektronischen Systemen. Strategische Expansionen im asiatisch-pazifischen Raum, wo die großflächige Elektronik- und Verbundwerkstoffproduktion die Nachfrage antreibt, stärken weiterhin ihre Präsenz. Währenddessen konzentrieren sich Nischenproduzenten auf kostengünstige Alternativen und maßgeschneiderte Silanchemie, um aufstrebende Chancen in Bau- und Industrieanwendungen zu nutzen. Trotz starker Wachstumspotenziale bleibt die Wettbewerbsintensität aufgrund schwankender Rohstoffkosten, strenger Umweltvorschriften und steigender Kundennachfrage nach nachhaltigen und hochreinen Silantechnologien hoch.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Gelest

- Shin-Etsu Silicone

- PCC SE

- Nanjing Union Silicon Chemical

- Momentive

- WD Silicone

- Wacker Chemie

- Anhui Elite Industrial

- Evonik

- Dow Corning

Neueste Entwicklungen

- Im Mai 2025 schloss das Unternehmen Gelest eine neue 50.000 Quadratfuß große Produktionsanlage an seinem Hauptsitz in Morrisville, PA ab, die für hochvolumige Spezialchemikalien, einschließlich Silane, ausgelegt ist.

- Im März 2025 stellte das Unternehmen seine neuen silanterminierten Bindemittel GENIOSIL® STP-E 140 und STP-E 340 auf der European Coatings Show vor; ein Bindemittel hat eine Viskosität von 10.000 mPa·s, das andere 30.000 mPa·s, was zinnfreie Kleb- und Dichtstoffformulierungen ermöglicht.

- Im März 2024 kündigte das Unternehmen Shin‑Etsu Chemical Co., Ltd. ein neues wasserbasiertes, schnell härtendes Silikonharz (die KRW-6000 Serie) an, das emulgatorfrei und VOC-frei ist und Fortschritte in der Silikonchemie signalisiert, die eng mit Silan-/Kupplungsagenten-Trends übereinstimmen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Epoxysilanen wird steigen, da Industrien stärkere und haltbarere Haftlösungen übernehmen.

- Das Wachstum bei Elektrofahrzeugen wird die Nutzung in Hochleistungslacken und elektronischen Komponenten steigern.

- Wasserbasierte und umweltfreundliche Formulierungen werden aufgrund von Regulierungsdruck breitere Akzeptanz finden.

- Die Anwendung in fortschrittlichen Verbundwerkstoffen wird zunehmen, da leichte Materialien in der Fertigung häufiger werden.

- Hersteller werden mehr in hochreine und spezialqualitative Silantechnologien investieren.

- Die Erweiterung von Halbleiter- und elektrischen Isolationsanwendungen wird das langfristige Marktwachstum unterstützen.

- Die Modernisierung der Infrastruktur wird die Nachfrage nach korrosionsbeständigen Beschichtungen mit Epoxysilanen antreiben.

- Strategische Partnerschaften und Kapazitätserweiterungen werden den Wettbewerb unter den großen Produzenten intensivieren.

- Der asiatisch-pazifische Raum wird weiterhin den Verbrauch anführen, da die industrielle Produktion und die Elektronikfertigung expandieren.

- Der zunehmende Fokus auf Nachhaltigkeit wird die Entwicklung von VOC-armen und grünen Silanchemikalien fördern.