Marktübersicht

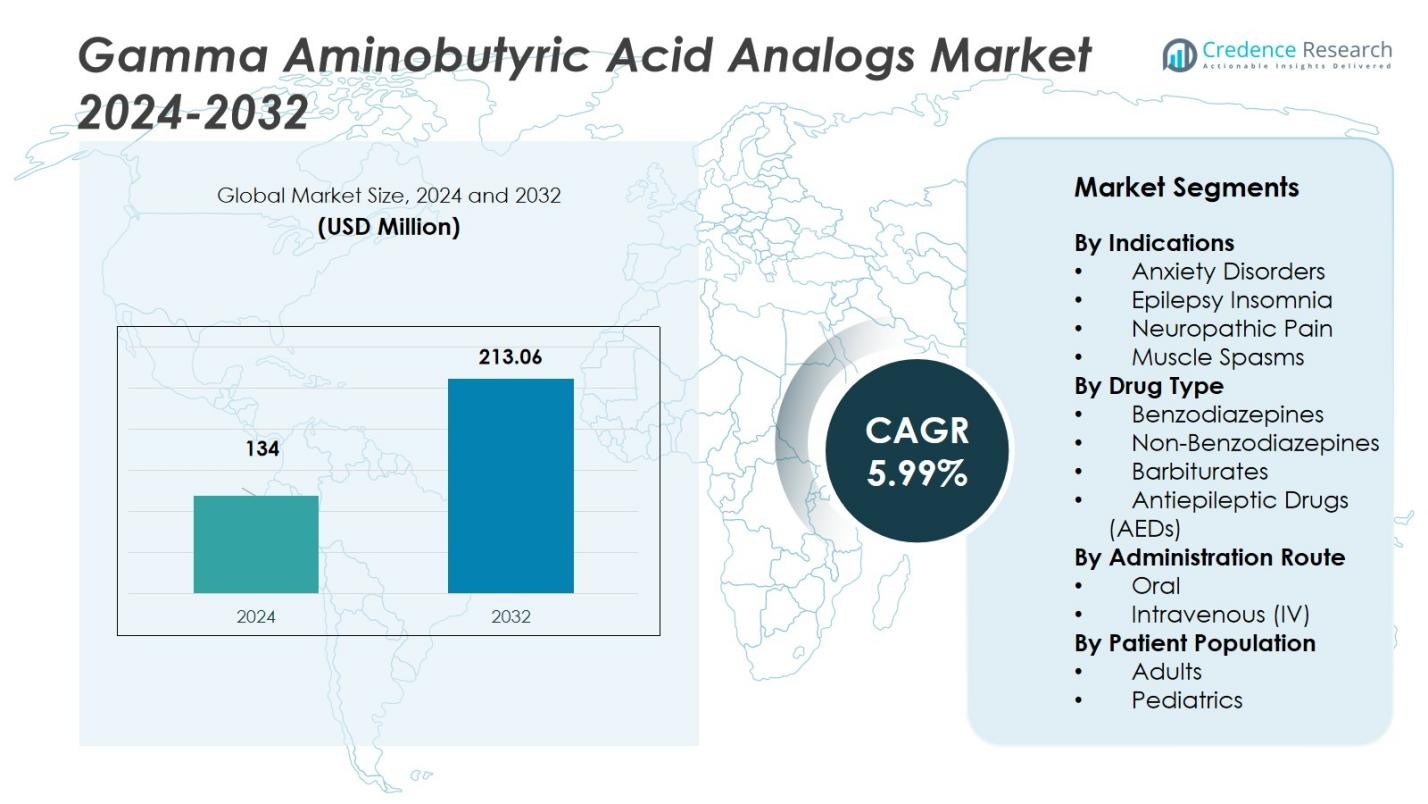

Der Markt für Gamma-Aminobuttersäure-Analoga wurde im Jahr 2024 auf 134 Millionen USD geschätzt und soll bis 2032 213,06 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,99 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gamma-Aminobuttersäure-Analoga 2024 |

134 Millionen USD |

| Markt für Gamma-Aminobuttersäure-Analoga, CAGR |

5,99 % |

| Marktgröße für Gamma-Aminobuttersäure-Analoga 2032 |

213,06 Millionen USD |

Der Markt für Gamma-Aminobuttersäure-Analoga wird von Schlüsselakteuren wie Pfizer, Inc., Ralington Pharma LLP, Arbor Pharmaceuticals, LLC, H. Lundbeck A/S, Marinus Pharmaceuticals Emerald Limited, Chemkart Co., Rosemont Pharmaceuticals, Sarv Biolabs Pvt., Amneal Pharmaceuticals LLC und Merck KGaA dominiert. Diese Unternehmen treiben den Markt durch Produktinnovationen, strategische Fusionen und geografische Expansion voran. Nordamerika hält mit etwa 46 % im Jahr 2024 den größten Marktanteil, angetrieben durch ein gut etabliertes Gesundheitssystem und eine hohe Nachfrage nach Behandlungen für Angstzustände, Schlaflosigkeit und neurologische Störungen. Europa folgt mit einem Marktanteil von 22 %, unterstützt durch hohe Gesundheitsausgaben und Forschungsaktivitäten. Die Region Asien-Pazifik wächst schnell und trägt etwa 18 % zum Marktanteil bei, insbesondere in China und Indien, wo das steigende Bewusstsein und die Verbesserung der Gesundheitsinfrastruktur die Nachfrage nach GABA-Analoga steigern. Diese regionalen Dynamiken bieten bedeutende Wachstumschancen für die führenden Unternehmen auf dem Markt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Gamma-Aminobuttersäure-Analoga wurde im Jahr 2024 auf 134 Millionen USD geschätzt und soll bis 2032 213,06 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,99 % im Prognosezeitraum.

- Der Markt wird durch die zunehmende Prävalenz neurologischer Störungen, das steigende Bewusstsein für psychische Gesundheit und Fortschritte in der Arzneimittelentwicklung, insbesondere nicht-benzodiazepinische Alternativen, angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu nicht-benzodiazepinischen Medikamenten, die Erweiterung der Behandlungsanwendungen und die zunehmende Akzeptanz von Behandlungen für psychische Gesundheit in verschiedenen Regionen.

- Die Wettbewerbslandschaft wird von Unternehmen wie Pfizer, Inc., Merck KGaA und Amneal Pharmaceuticals LLC dominiert, die strategische Produktinnovationen und regionale Expansionen vorantreiben.

- Nordamerika hält den größten Marktanteil von etwa 46 %, gefolgt von Europa mit 22 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum verzeichnen wird und etwa 18 % des Marktanteils beiträgt.

Marktsegmentierungsanalyse:

Nach Indikationen

Das Segment der Angststörungen dominiert den Markt für Gamma-Aminobuttersäure- (GABA-) Analoga und macht etwa 35 % des gesamten Marktanteils aus. Diese Dominanz wird durch die zunehmende Prävalenz von angstbezogenen Erkrankungen weltweit und die Wirksamkeit von GABA-Analoga bei der Behandlung dieser Störungen angetrieben. Das Teilsegment Neuropathische Schmerzen zeigt ebenfalls starkes Wachstum und trägt etwa 25 % zum Marktanteil bei. Dies ist auf die steigende Inzidenz chronischer Schmerzbedingungen, einschließlich Diabetes und Krebs, zurückzuführen, die langfristige Schmerzmanagementlösungen erfordern.

- Zum Beispiel bleibt Pregabalin, ein weit verbreitetes GABA-Analogon, eine Erstlinientherapie für chronische neuropathische Schmerzbedingungen, obwohl neuartige Derivate wie Silagaba-Verbindungen entwickelt werden, um ZNS-Nebenwirkungen zu reduzieren und gleichzeitig analgetische Effekte beizubehalten.

Nach Arzneimitteltyp

Die Kategorie der Benzodiazepine hält den größten Marktanteil und macht etwa 40% des Segments der Gamma-Aminobuttersäure-Analoga aus. Diese Dominanz ist auf ihre weit verbreitete Verwendung bei der Behandlung von Angstzuständen, Schlaflosigkeit und Muskelkrämpfen zurückzuführen. Allerdings gewinnt das Untersegment der Nicht-Benzodiazepine an Dynamik und trägt etwa 30% zum Marktanteil bei. Der Trend zu nicht-benzodiazepinischen Medikamenten wird durch ein besseres Sicherheitsprofil und eine wachsende Präferenz für Alternativen mit geringeren Abhängigkeitsrisiken vorangetrieben.

Nach Verabreichungsweg

Der orale Verabreichungsweg dominiert den Markt und hält etwa 70% des Marktanteils, da er die bevorzugte und bequemste Methode zur Verabreichung von GABA-Analoga ist. Orale Formulierungen sind aufgrund ihrer Benutzerfreundlichkeit sehr beliebt. Der intravenöse (IV) Weg, der etwa 15% des Marktanteils ausmacht, verzeichnet ein stetiges Wachstum, insbesondere in Krankenhausumgebungen, in denen ein schneller Wirkungseintritt für akute Zustände wie Epilepsie und Muskelkrämpfe erforderlich ist.

- Zum Beispiel hat die Haisco Pharmaceutical Group eine orale Kapsel von HSK16149 entwickelt, ein GABA-Analogon, das an Kalziumkanal-Subrezeptoren bindet, um diabetische periphere neuropathische Schmerzen zu behandeln und bei chinesischen Patienten signifikante Wirksamkeit zu zeigen.

Wichtige Wachstumstreiber

Zunehmende Prävalenz von Angst- und neurologischen Störungen

Die wachsende globale Prävalenz von Angststörungen, Epilepsie und neuropathischen Schmerzen ist ein bedeutender Treiber des Marktes für Gamma-Aminobuttersäure (GABA)-Analoga. Mit der Verbesserung des Bewusstseins und der Diagnose von psychischen und neurologischen Erkrankungen werden mehr Patienten GABA-Analoga zur effektiven Symptomkontrolle verschrieben. Diese steigende Nachfrage nach Behandlungen, insbesondere für Angst- und chronische Schmerztherapien, wird voraussichtlich das Marktwachstum beschleunigen, da GABA-Analoga in diesen Bereichen entscheidende therapeutische Vorteile bieten.

- Zum Beispiel wurde das Gabapentin-Molekül ursprünglich für Epilepsie entwickelt und ist für neuropathische Schmerzen wie postherpetische Neuralgie indiziert, was zeigt, wie die neurologische Nachfrage die Klasse unterstützt.

Fortschritte in der Arzneimittelentwicklung und Formulierungen

Jüngste Fortschritte in der Entwicklung neuer GABA-Analogformulierungen, wie nicht-benzodiazepinische Alternativen, haben zum Marktwachstum beigetragen. Diese Innovationen bieten verbesserte Sicherheitsprofile, ein geringeres Abhängigkeitsrisiko und eine bessere Patientencompliance im Vergleich zu traditionellen Behandlungen wie Benzodiazepinen. Der kontinuierliche Fokus auf die Optimierung von Arzneimitteldeliveriesystemen und die Erforschung neuer Kombinationen fördert den Markt weiter, indem er den therapeutischen Umfang von GABA-Analoga für eine Vielzahl von Indikationen erweitert und das gesamte Marktwachstum vorantreibt.

- Zum Beispiel Ganaxolon, ein synthetisches Neurosteroid, das als Antiepileptikum zugelassen ist und die GABAerge Signalübertragung mit einem besseren Sicherheitsprofil verbessert.

Steigendes Bewusstsein und Akzeptanz der Behandlung psychischer Gesundheit

Das zunehmende Bewusstsein für psychische Gesundheitsprobleme und die Akzeptanz pharmakologischer Interventionen haben erheblich zum Wachstum des Marktes für Gamma-Aminobuttersäure-Analoga beigetragen. Öffentliche Initiativen und Gesundheitsreformen, die die psychische Gesundheit priorisieren, ermutigen mehr Menschen, Behandlungen für Angstzustände und Schlafstörungen in Anspruch zu nehmen. Mit einem wachsenden Fokus auf die Verbesserung des psychischen Wohlbefindens wenden sich mehr Patienten GABA-Analoga als effektive Lösungen zu, was die Nachfrage antreibt und den Markt erweitert.

Wichtige Trends & Chancen

Verlagerung hin zu Nicht-Benzodiazepin-Medikamenten

Es gibt eine deutliche Verlagerung hin zu Nicht-Benzodiazepin-Medikamenten auf dem Markt für Gamma-Aminobuttersäure-Analoga. Diese Alternativen, einschließlich neuerer Medikamente wie Z-Drugs, bieten ähnliche therapeutische Vorteile ohne die gleichen Abhängigkeitsrisiken, die mit traditionellen Benzodiazepinen verbunden sind. Dieser Trend spiegelt die wachsende Präferenz von Patienten und Ärzten für Medikamente wider, die ein geringeres Missbrauchs-, Sucht- und Nebenwirkungsrisiko haben, und schafft bedeutende Wachstumschancen für Nicht-Benzodiazepin-GABA-Analoga auf dem Markt.

- Zum Beispiel liefert Thorne Research PharmaGABA, ein fermentiertes GABA-Präparat, das in der Stress- und Schlafbewältigung eingesetzt wird und durch klinische Studien zur Angstlinderung unterstützt wird.

Erweiterung der Behandlungsanwendungen

Die Erweiterung der GABA-Analoga zur Behandlung eines breiteren Spektrums von Erkrankungen stellt eine wichtige Chance auf dem Markt dar. Über die traditionellen Anwendungen bei Angstzuständen und Epilepsie hinaus werden GABA-Analoga zunehmend für Off-Label-Anwendungen wie die Behandlung von neuropathischen Schmerzen, Muskelkrämpfen und Schlaflosigkeit erforscht. Diese Diversifizierung der therapeutischen Anwendungen bietet Herstellern die Möglichkeit, zusätzliche Patientengruppen anzusprechen, was die Marktnachfrage weiter steigert und neue Wachstumswege eröffnet.

- Zum Beispiel zeigte das orale GABA-Analogon HSK16149 der Haisco Pharmaceutical Group eine statistisch signifikante Schmerzlinderung bei Patienten mit diabetischen peripheren neuropathischen Schmerzen bei Dosen von 40 mg und 80 mg täglich, wobei die durchschnittlichen Punktwertverbesserungen in klinischen Studien über 13 Wochen hinweg konstant erhalten blieben.

Wichtige Herausforderungen

Regulatorische Hürden und Sicherheitsbedenken

Regulatorische Herausforderungen und Sicherheitsbedenken hinsichtlich der langfristigen Anwendung von GABA-Analoga, insbesondere Benzodiazepinen, stellen ein erhebliches Hindernis auf dem Markt dar. Behörden und Gesundheitsdienstleister sind zunehmend vorsichtig hinsichtlich des Abhängigkeitsrisikos und der Nebenwirkungen, die mit diesen Medikamenten verbunden sind. Diese Bedenken führen zu strengen Vorschriften und Zulassungsverfahren, die die Verfügbarkeit und Akzeptanz bestimmter GABA-Analoga einschränken können und somit die Marktexpansion behindern.

Hoher Wettbewerb durch alternative Therapien

Der Markt für Gamma-Aminobuttersäure-Analoga steht in starkem Wettbewerb mit alternativen Therapien, einschließlich Antidepressiva, Antikonvulsiva und nicht-pharmakologischen Behandlungen wie der kognitiven Verhaltenstherapie. Diese Alternativen bieten oft eine ähnliche Wirksamkeit mit weniger Nebenwirkungen oder Abhängigkeitsrisiken, was sie sowohl für Patienten als auch für Gesundheitsdienstleister zu attraktiven Optionen macht. Die zunehmende Verfügbarkeit solcher Behandlungen stellt eine Herausforderung für GABA-Analog-Hersteller dar, ihren Marktanteil und ihre Wettbewerbsfähigkeit zu halten.

Regionale Analyse

Nordamerika

Nordamerika hält die führende Position im Markt für Gamma-Aminobuttersäure (GABA)-Analoga mit einem Anteil von etwa 46 % des globalen Marktes im Jahr 2024. Eine hohe Prävalenz von Angstzuständen, Schlaflosigkeit und neurologischen Störungen in Kombination mit einer fortschrittlichen Gesundheitsinfrastruktur treibt diese Dominanz an. Der US-Markt ist besonders einflussreich aufgrund der frühen Einführung neuer Formulierungen und liberaler Erstattungsrahmen. Hersteller konzentrieren sich zunehmend auf Nordamerika für Produkteinführungen und klinische Studien, was den Status der Region als primärer Wachstumsmotor für GABA-Analogtherapien verstärkt.

Europa

Europa macht etwa 22 % des globalen GABA-Analoga-Marktes aus. Die Region profitiert von hohen Gesundheitsausgaben, regulatorischer Unterstützung für neurologische Behandlungen und bedeutenden pharmazeutischen Innovationszentren. Deutschland, das Vereinigte Königreich und Frankreich führen in Verkaufsvolumen und Forschungsaktivitäten. Während das Wachstum stabil ist, wird es durch Kostendämpfungsmaßnahmen und Patentabläufe etwas eingeschränkt. Dennoch wird erwartet, dass das steigende Bewusstsein für psychische Gesundheitsstörungen und der erweiterte Zugang zu Therapien das Marktwachstum in den kommenden Jahren unterstützen.

Asien-Pazifik

Der asiatisch-pazifische Raum zeigt die schnellste Wachstumsdynamik mit einem Marktanteil von etwa 18 % im Jahr 2024. Das Wachstum der Region wird durch die zunehmende Häufigkeit neurologischer und neuropsychiatrischer Störungen, den Ausbau der Gesundheitsinfrastruktur und den steigenden politischen Fokus auf psychische Gesundheit angetrieben. Schlüsselmärkte wie China und Indien zeigen eine starke Aufnahme von GABA-Analogmedikamenten und Generika. Während die Pro-Kopf-Ausgaben niedriger bleiben als in westlichen Märkten, ermöglichen verbesserter Zugang und Regierungsinitiativen eine schnelle Expansion des GABA-Analogsegments.

Lateinamerika

Lateinamerika hält etwa 8 % des globalen GABA-Analoga-Marktes. Das Wachstum der Region wird durch die zunehmende Diagnose neurologischer Erkrankungen, die Verbesserung der privaten Gesundheitsversorgung und steigende pharmazeutische Importe unterstützt. Brasilien und Argentinien sind die Hauptmärkte, die die Nachfrage antreiben. Herausforderungen umfassen inkonsistente Erstattungspolitiken und regulatorische Verzögerungen, doch gibt es eine Chance für generische GABA-Analoga, Marktanteile zu gewinnen, angesichts von Erschwinglichkeitsdruck und wachsender lokaler Produktion.

Naher Osten & Afrika

Die Region Naher Osten & Afrika trägt etwa 6 % zum globalen GABA-Analoga-Markt bei. Das Wachstum in der Region wird durch verbesserten Zugang zur Gesundheitsversorgung, steigende öffentliche und private Investitionen in neurologische und psychiatrische Versorgung und den Ausbau von Krankenhausnetzwerken angetrieben. Golfstaaten führen mit starker Einführung fortschrittlicher Therapien, während das restliche Afrika allmählich aufholt. Dennoch könnten begrenzte Gesundheitsbudgets und eine eingeschränkte Medikamentenpipeline in ländlichen Gebieten die Aufnahme verlangsamen, obwohl der generische Ersatz zunehmendes Potenzial bietet.

Marktsegmentierungen:

Nach Indikationen

- Angststörungen

- Epilepsie Schlaflosigkeit

- Neuropathische Schmerzen

- Muskelkrämpfe

Nach Medikamententyp

- Benzodiazepine

- Nicht-Benzodiazepine

- Barbiturate

- Antiepileptika (AEDs)

Nach Verabreichungsweg

Nach Patientengruppe

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Gamma-Aminobuttersäure (GABA)-Analoga wird von großen Akteuren wie Pfizer, Inc., Ralington Pharma LLP, Arbor Pharmaceuticals, LLC, H. Lundbeck A/S, Marinus Pharmaceuticals Emerald Limited, Chemkart Co., Rosemont Pharmaceuticals, Sarv Biolabs Pvt., Amneal Pharmaceuticals LLC und Merck KGaA geprägt. Diese Unternehmen konkurrieren aktiv durch neue Produkteinführungen, strategische Fusionen und geografische Expansion, um größere Marktanteile zu gewinnen. Innovation spielt eine Schlüsselrolle, da sich die Unternehmen auf die Entwicklung von GABA-Analoga der nächsten Generation mit verbesserter Wirksamkeit und Sicherheit konzentrieren, die Bereiche wie Epilepsie, Angstzustände und neuropathische Schmerzen adressieren. Gleichzeitig zwingen Preisdruck und generische Konkurrenz die Unternehmen dazu, Kostenstrukturen zu optimieren und Wert durch Markenformulierungen und globale Vertriebskanäle zu schaffen. Zusammen definieren diese strategischen Schritte, wie sich die Akteure positionieren und Wachstumschancen in diesem sich schnell entwickelnden Bereich nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Merck KGaA

- Rosemont Pharmaceuticals

- Arbor Pharmaceuticals, LLC

- Amneal Pharmaceuticals LLC

- Sarv Biolabs Pvt.

- Chemkart Co.

- Lundbeck A/S

- Marinus Pharmaceuticals Emerald Limited

- Pfizer, Inc.

- Ralington Pharma LLP

Aktuelle Entwicklungen

- Im August 2023 erhielten Sage Therapeutics und Biogen Inc. die FDA-Zulassung für Zuranolon (Markenname Zurzuvae™) zur Behandlung von postpartaler Depression bei Erwachsenen.

- Im Mai 2024 erhielt Haisco Pharmaceutical Group Co., Ltd. die Zulassung von der chinesischen National Medical Products Administration (NMPA) für Crisugabalin (HSK16149) zur Behandlung von diabetischen peripheren neuropathischen Schmerzen.

- Im Februar 2025 schloss Immedica Pharma AB die Übernahme von Marinus Pharmaceuticals, Inc. ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Indikation, Arzneimitteltyp, Verabreichungsweg, Patientenpopulation und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die steigende globale Inzidenz neurologischer und psychiatrischer Störungen wird die Nachfrage nach GABA-Analogtherapien erhöhen.

- Arzneimittelentwickler werden sich zunehmend auf neuartige GABA-Analoga mit verbesserten Sicherheitsprofilen konzentrieren, um ungedeckte therapeutische Bedürfnisse zu erfüllen.

- Oral verabreichte GABA-Analogformulierungen werden das Wachstum dominieren, da Bequemlichkeit und ambulanter Gebrauch an Bedeutung gewinnen.

- Aufstrebende Märkte im asiatisch-pazifischen Raum werden bedeutende Expansionsmöglichkeiten bieten, da sich die Gesundheitsinfrastruktur und das Bewusstsein verbessern.

- Der Trend zu nicht-benzodiazepinischen GABA-Analoga wird sich beschleunigen, angetrieben durch regulatorische Druckmittel und Abhängigkeitsbedenken.

- Strategische Kooperationen zwischen Pharmaunternehmen und Biotech-Firmen werden zunehmen, um Produktpipelines und globale Reichweite zu beschleunigen.

- Generika etablierter GABA-Analoga werden häufiger auftreten, was den Wettbewerb intensiviert und Kosteneffizienzen vorantreibt.

- Der verstärkte Einsatz digitaler Gesundheitstools und Telemedizin wird den Zugang von Patienten zu GABA-bezogenen Therapien in der psychischen Gesundheitsversorgung verbessern.

- Marktteilnehmer werden die Indikationen für GABA-Analoga über traditionelle Anwendungen (z. B. neuropathische Schmerzen, Schlaflosigkeit) hinaus erweitern, um neue Segmente zu erschließen.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln und möglicherweise schnellere Zulassungswege für die nächste Generation von GABA-Analoga bieten, aber Unternehmen müssen Sicherheits- und Compliance-Herausforderungen meistern.