Überblick über den Markt für gebäudeintegrierte Photovoltaik (BIPV):

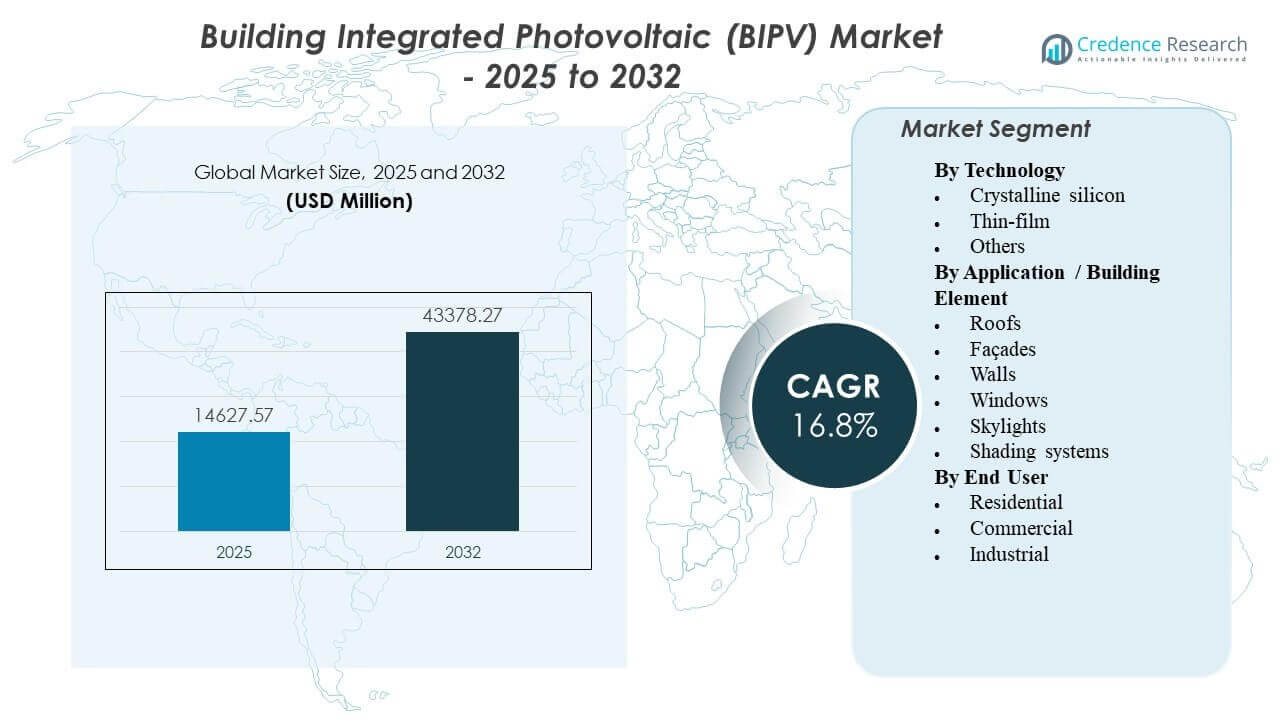

Die globale Marktgröße für gebäudeintegrierte Photovoltaik (BIPV) wurde im Jahr 2025 auf 14.627,57 Millionen USD geschätzt und soll bis 2032 43.378,27 Millionen USD erreichen, was einem CAGR von 16,8 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch strengere Bauenergiecodes und Netto-Null-Gebäudeziele vorangetrieben, die Entwickler dazu drängen, die Erzeugung vor Ort in Dächer, Fassaden und Verglasungen zu integrieren. Die Nachfrage wird auch durch verbesserte Produktästhetik und eine breitere Verfügbarkeit integrierter Solarbaumaterialien in hochwertigen Wohn- und Gewerbeprojekten unterstützt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für gebäudeintegrierte Photovoltaik (BIPV) 2025 |

USD 14.627,57 Millionen |

| Markt für gebäudeintegrierte Photovoltaik (BIPV), CAGR |

16,8% |

| Marktgröße für gebäudeintegrierte Photovoltaik (BIPV) 2032 |

USD 43.378,27 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt für gebäudeintegrierte Photovoltaik (BIPV) wächst im Zeitraum 2025–2032 mit einem CAGR von 8 %.

- Europa stellte 2025 den größten regionalen Anteil von 9 % dar, unterstützt durch eine stärkere Akzeptanz von grünen Gebäuden und regulatorischen Druck zur Dekarbonisierung von Gebäuden.

- Kristallines Silizium blieb 2025 die führende Technologie mit einem Anteil von 9 %, was die effizienzorientierte Projektauswahl für Gebäudehüllen widerspiegelt.

- Dächer stellten 2025 die größte Anwendung für Bauelemente mit einem Anteil von 8 % dar, unterstützt durch nutzbare Flächen und eine einfache Integration in Neubauten und Renovierungen.

- Gewerbliche Endnutzer hielten 2025 einen Anteil von 1 %, angetrieben durch größere Projektgrößen, ESG-gebundene Beschaffung und Leistungsbenchmarking von Gebäuden.

Segmentanalyse

Der Markt für gebäudeintegrierte Photovoltaik (BIPV) wird durch einen Wandel von aufgesetzten PV-Dachanlagen hin zu integrierten Gebäudehüllenlösungen geprägt, die Stromerzeugung mit struktureller oder architektonischer Funktion kombinieren. Entwickler und Vermögensbesitzer bewerten BIPV zunehmend als designorientiertes Energie-Asset, das die Einhaltung von Energieeffizienzstandards unterstützen, betriebliche Emissionen reduzieren und den Wert des Gebäudes verbessern kann. Beschaffungsentscheidungen berücksichtigen häufig Ästhetik, Haltbarkeit, Garantiequalität und Integrationskomplexität neben dem Energieertrag.

Die Technologiewahl wird durch Bankfähigkeit und Leistungszuverlässigkeit geleitet, wobei die meisten Projekte bewährte Moduleffizienz und vorhersehbare Lebenszyklusleistung priorisieren. Dachgeführte Einsätze dominieren die kurzfristigen Volumina, da Dachflächen Skalierbarkeit und vereinfachte Integration bieten, insbesondere für Gewerbegebäude, die messbare Reduzierungen im Stromnetzverbrauch anstreben. Die Akzeptanz durch Endnutzer bleibt in Gewerbegebäuden am stärksten, wo sich Amortisationswege durch größere Lastprofile, zentralisierte Entscheidungsfindung und Anforderungen an die Nachhaltigkeitsberichterstattung klarer gestalten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Technologieeinblicken

Kristallines Silizium machte den größten Anteil von 68,9% im Jahr 2025 aus. Die Führungsrolle von kristallinem Silizium wird durch höhere Umwandlungseffizienz und ausgereifte Lieferketten unterstützt, die das Projektrisiko verringern. Viele Gebäudehüllenprojekte priorisieren zuverlässige Erträge, lange Lebensdauer und standardisierte Installationsökosysteme, was kristallinen Siliziumformaten zugutekommt. Dünnschichtlösungen bleiben relevant für Designflexibilität und leichte Anwendungen, aber kristallines Silizium bleibt bevorzugt für ertragsorientierte Dach- und Fassadenintegration.

Nach Anwendung / Bauelementeinblicken

Dächer machten den größten Anteil von 65,8% im Jahr 2025 aus. Dachflächen bieten typischerweise die größte nutzbare Fläche und einfachere Bauwege im Vergleich zu Fassaden- oder Verglasungselementen, was eine breitere Akzeptanz sowohl bei Neubauten als auch bei Renovierungen unterstützt. Dachintegrierte BIPV passt auch gut zu Selbstverbrauchsstrategien in Gewerbegebäuden, die die Tageserzeugung aufnehmen können. Fassaden, Fenster, Oberlichter und Beschattungssysteme wachsen durch architektonische Differenzierung, erfordern jedoch häufig höhere ingenieurtechnische Koordination und maßgeschneiderte Spezifikationen.

Nach Endnutzereinblicken

Gewerbe machte den größten Anteil von 53,1% im Jahr 2025 aus. Die gewerbliche Akzeptanz profitiert von größerem Projektumfang, strukturiertem Kapitalplan und stärkerem Druck, Verbesserungen der Gebäudeenergieperformance zu dokumentieren. Viele gewerbliche Einsätze kombinieren BIPV mit Energiemanagement-Upgrades, um messbare Reduzierungen der Betriebsemissionen zu demonstrieren. Die Nachfrage im Wohnbereich wird durch hochwertige Wohnprojekte und anreizgetriebene Akzeptanz unterstützt, während die industrielle Aufnahme selektiver ist und sich auf Standorte mit geeigneten Hüllen und höherer Energieintensität konzentriert.

Markttreiber für gebäudeintegrierte Photovoltaik (BIPV)

Vorgaben zur Dekarbonisierung von Gebäuden und Vorschriften zur Energieperformance

Gebäudeenergiestandards und Anforderungen zur Kohlenstoffreduzierung drängen Entwickler dazu, erneuerbare Energien in die Gebäudehülle zu integrieren, als Teil der Compliance-Planung. BIPV unterstützt die Erzeugung vor Ort, ohne zusätzliche Landfläche zu benötigen, was die Akzeptanz in dicht besiedelten städtischen Umgebungen relevant macht. Netto-Null- und nahezu Null-Energie-Gebäudeziele erhöhen den Wert integrierter Lösungen, die zum jährlichen Energieausgleich beitragen. Beschaffungen im öffentlichen Sektor und Anforderungen an die Zertifizierung von grünen Gebäuden verstärken die Spezifikation von BIPV in neuen Projekten weiter.

- Zum Beispiel integrierte das Perpignan Saint-Charles Fruchtlogistiklager in Frankreich etwa 97.000 Solarschindeln auf einem 7 Hektar großen Dach, um ein etwa 11 MW starkes BIPV-System zu schaffen, das rund 10,7 GWh Strom pro Jahr erzeugt und direkt die Dekarbonisierungsziele vor Ort gemäß den französischen Bauenergieverordnungen unterstützt.

Steigende kommerzielle Nachhaltigkeitsverpflichtungen und ESG-gebundene Investitionen

Unternehmensnachhaltigkeitsziele übersetzen sich zunehmend in Maßnahmen auf Gebäudeebene, insbesondere in Büros, Einzelhandels- und institutionellen Gebäuden. BIPV bietet einen sichtbaren und messbaren Dekarbonisierungspfad, der die Positionierung von grünen Mietverträgen und Mieterpräferenzen stärken kann. Portfolioeigentümer nutzen auch die Erzeugung vor Ort, um die Exponierung gegenüber Strompreisschwankungen zu reduzieren und die Energie-Resilienzplanung zu stärken. Finanzierungsrahmen, die kohlenstoffarme Gebäude begünstigen, können die Wirtschaftlichkeit von integrierten PV-Installationen verbessern.

Fortschritte in PV-Baumaterialien und verbesserte architektonische Akzeptanz

Produktinnovationen in PV-Glas, Fassadenmodulen und leichten Lösungen verbessern die Designflexibilität und reduzieren ästhetische Barrieren. Bessere Integrationsansätze reduzieren die Komplexität des Balance-of-Systems und helfen Architekten, PV in Gebäudehüllenpaketen zu spezifizieren. Verbesserungen in Haltbarkeit und Systemgarantien unterstützen ein höheres Vertrauen bei Entwicklern und Eigentümern. Mit der Ausweitung installierter Referenzen profitiert der Markt von schnelleren Spezifikationszyklen und einer breiteren Vertrautheit unter Design- und Ingenieurstakeholdern.

- Zum Beispiel akzeptierte ein Nachrüstprojekt mit farbigen BIPV-Fassadenmodulen, das von IEA PVPS dokumentiert wurde, einen geschätzten Leistungsabfall von etwa 35% im Vergleich zu Standardmodulen im Austausch für verbesserte visuelle Qualität, was zeigt, wie neue Materialien Ästhetik mit quantifizierten Energieerträgen ausbalancieren.

Urbanisierung und Wachstum bei Neubauten und hochwertigen Nachrüstungen

Neubauten und tiefgreifende Nachrüstaktivitäten schaffen natürliche Entscheidungspunkte für die Einführung integrierter Hüllenmaterialien. BIPV wird zunehmend bei Dachsanierungen, Fassadenrenovierungen und Verglasungsupgrades in Betracht gezogen, bei denen die zusätzlichen Integrationskosten optimiert werden können. Urbane Dichte begünstigt Lösungen, die Strom erzeugen, ohne zusätzlichen Platzbedarf über die Gebäudehülle hinaus. Hochwertige Wohn- und Gewerbeprojekte nutzen BIPV auch, um Architektur zu differenzieren und Energieeffizienzziele zu unterstützen.

Herausforderungen des Marktes für gebäudeintegrierte Photovoltaik (BIPV)

BIPV-Projekte stehen oft vor höheren Anfangskosten und komplexerer Designkoordination als herkömmliche Dach-PV, insbesondere bei Fassaden- und Verglasungsintegration. Die Integration in die Gebäudehülle erfordert eine Abstimmung zwischen Architekten, Fassadenbauern, Elektroteams und Genehmigungsbehörden, was die Zeitpläne verlängern und das Ausführungsrisiko erhöhen kann. Die Produktstandardisierung bleibt über geografische Regionen hinweg uneinheitlich, und Unterschiede in lokalen Vorschriften können Spezifikationsprobleme verursachen. Diese Faktoren können die Einführung verlangsamen, wenn Projektbeteiligte eine schnelle Umsetzung priorisieren.

- Zum Beispiel integriert das BIPV-Glas von Onyx Solar für die Atlassian-Zentrale in Sydney 1.800 maßgefertigte Solar-Glaslamellen, jede mit 28 monokristallinen Zellen, die 138 Wp pro Einheit produzieren, insgesamt 247 kWp.

Die Bereitschaft der Lieferkette und der Installateure kann ebenfalls die Implementierung einschränken, insbesondere bei speziellen Verglasungs- und Fassadenprodukten, die geschulte Partner und maßgeschneiderte Installationsmethoden erfordern. Leistungserwartungen müssen gemanagt werden, da Ausrichtung und Verschattung stark variieren und die Vorhersagbarkeit der Erträge beeinflussen. Die Wartungsplanung und die Abstimmung von Garantien über mehrere Auftragnehmer hinweg können ohne klare Verantwortlichkeitszuordnung kompliziert werden. Diese Probleme können die Akzeptanz außerhalb von Premiumprojekten und hoch koordinierten kommerziellen Bauten einschränken.

Markttrends und Chancen für gebäudeintegrierte Photovoltaik (BIPV)

Integrierte Solarfassaden und PV-Verglasungen gewinnen an Sichtbarkeit, da Architekten nach multifunktionalen Baumaterialien suchen, die Ästhetik mit Energieerzeugung kombinieren. Transparente und halbtransparente Lösungen erweitern die adressierbaren Flächen über Dächer hinaus und unterstützen den Einsatz in kommerziellen Gebäuden mit großen Fassadenflächen. Produktmodularität und Anpassungsoptionen verbessern die Spezifikationsbereitschaft für unterschiedliche Gebäudedesigns. Diese Fortschritte schaffen Chancen für Lösungsanbieter, die Designunterstützung und vorhersagbare Leistungsmodellierung anbieten können.

- Zum Beispiel integriert der Solaire-Wohnturm in New York ein Fassaden-BIPV-Array mit monokristallinen Siliziumwafern, das eine energetische Amortisationszeit von 0,8 Jahren erreichte, wenn man die ersetzte Verkleidung berücksichtigt, und 3,8 Jahre unter herkömmlichen Wafer-Annahmen, was sowohl die architektonische Integration als auch die quantifizierte Lebenszykluseffizienz demonstriert.

Partnerschaftsgetriebene Go-to-Market-Modelle erweitern sich ebenfalls, mit Zusammenarbeit zwischen PV-Innovatoren, Fassadensystemanbietern und großen Bauzulieferketten. Solche Partnerschaften verbessern den Zugang zu Projektpipelines und reduzieren die Kundenakquisitionsbarrieren im bauorientierten Beschaffungswesen. Die Nachfrage nach integrierten Lösungen, die mit Energiemanagementsystemen und Gebäudeleistungsanalysen gebündelt sind, nimmt ebenfalls zu. Dieser Trend unterstützt höherwertige Angebote, die Produkt, Integrationsdienste und langfristige Leistungszusicherung kombinieren.

Regionale Einblicke

Nordamerika

Nordamerika machte 22,9% des BIPV-Marktes im Jahr 2025 aus, unterstützt durch eine stärkere Akzeptanz in kommerziellen Gebäuden, wo Nachhaltigkeitsziele und Energie-Resilienz-Planung Investitionsentscheidungen beeinflussen. Entwickler evaluieren zunehmend in die Gebäudehülle integrierte Solarenergie während Dachsanierungen und Hochleistungs-Retrofit-Zyklen, insbesondere in Premium-Büro-, Einzelhandels- und institutionellen Projekten. Die Akzeptanz wird durch die zunehmende Präsenz von Green-Building-Designfirmen, Energie-Dienstleistungspartnern und spezialisierten Installateuren verstärkt. Insgesamt bleibt die Traktion in kommerziellen Anwendungen am stärksten, mit selektiver Durchdringung in einkommensstärkeren Wohnsegmenten.

Europa

Europa führte den globalen BIPV-Markt im Jahr 2025 mit einem Anteil von 40,9% an, angetrieben durch eine hohe Durchdringung von grünen Gebäuden und strengere politische Vorgaben zur Verbesserung der Energieeffizienz von Gebäuden. Entwickler behandeln Gebäudehüllen zunehmend als Energieanlagen, was die Integration von BIPV in Dach- und Fassadensystemen sowohl bei Neubauten als auch bei umfassenden Renovierungen unterstützt. Ein ausgereiftes Ökosystem aus Architekten, Fassadenspezialisten und Produktherstellern verbessert die Spezifikationsbereitschaft und die Konsistenz der Ausführung. Diese Bedingungen fördern eine breitere Akzeptanz in kommerziellen Gebäuden und der Infrastruktur des öffentlichen Sektors.

Asien-Pazifik

Asien-Pazifik repräsentierte im Jahr 2025 26,1% des Marktes, unterstützt durch hohe Bautätigkeit in großen Städten und die zunehmende Einführung energieeffizienter Gebäudedesigns. Große kommerzielle Entwicklungen bieten erhebliche Dach- und Fassadenflächen, was die Machbarkeit für den Einsatz integrierter PV-Systeme verbessert. Die regionale Fertigungstiefe stärkt die Produktverfügbarkeit über verschiedene PV-Formate und Baukonfigurationen hinweg und unterstützt die Preis-Leistungs-Wettbewerbsfähigkeit. Das Wachstum wird weiter durch Smart-City- und grüne Infrastrukturprogramme verstärkt, die integrierte Nachhaltigkeitsmerkmale priorisieren.

Lateinamerika

Lateinamerika erfasste im Jahr 2025 5,4% des BIPV-Marktes, was eine selektive Einführung widerspiegelt, die sich auf hochwertige kommerzielle und institutionelle Projekte konzentriert. In vielen Märkten bleibt konventionelle Dach-PV aufgrund von Kosten und Einfachheit die bevorzugte Option, was die BIPV-Einführung außerhalb von designorientierten Bauten einschränkt. Dennoch unterstützen Vorzeigeprojekte im Bereich grüner Gebäude und städtische Korridore mit hoher Sonneneinstrahlung die steigende Nachfrage nach integrierten Dach- und Fassadenlösungen. Die Durchdringung verbessert sich, wenn BIPV mit Renovierungszyklen und Entscheidungen zum Austausch von Baumaterialien in Einklang gebracht wird.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte im Jahr 2025 4,7% des Marktes aus, mit Einsätzen, die sich auf bedeutende kommerzielle Projekte und hochsichtbare Entwicklungen konzentrieren, bei denen Ästhetik und Nachhaltigkeitspositionierung wichtig sind. Die hohe Sonneneinstrahlung unterstützt ein starkes Erzeugungspotenzial, aber die Einführung bleibt durch höhere Lösungskosten, spezielle Installationsanforderungen und begrenzte Standardisierung über Projekte hinweg eingeschränkt. Der Marktforschritt hängt von einer tieferen Entwicklung des Ökosystems unter Fassadenbauern, Designern und qualifizierten Lieferanten ab. Eine breitere Akzeptanz wird erwartet, wenn integrierte PV-Materialien standardisierter werden und die Beschaffung für Mainstream-Projekte einfacher wird.

Wettbewerbslandschaft

Der Wettbewerb im Markt für gebäudeintegrierte Photovoltaik (BIPV) wird durch Produktdifferenzierung bei PV-Glas, fassadenintegrierten Systemen, leichten Dünnschichtformaten und integrierten Dachlösungen bestimmt. Marktteilnehmer konkurrieren in Bezug auf Effizienz, Ästhetik, Haltbarkeit und Unterstützung bei der Integration für Architekten und Fassadenbauer. Der kommerzielle Erfolg hängt oft von der Kompatibilität mit Bauvorschriften, der Stärke der Garantie und der Fähigkeit ab, durch Modellierung und Installationsanleitung eine vorhersehbare Leistung zu liefern. Partnerschaften mit Bauzulieferketten und Designfirmen bleiben entscheidend für die Skalierung von Einsätzen.

AGC Inc. ist auf Glasbau-Fähigkeiten ausgerichtet, die mit Fassade- und Verglasungs-geführten BIPV-Pfaden übereinstimmen. Produktentwicklung und Kooperationsmodelle, die PV-Funktionalität in Architekturglas integrieren, können die Akzeptanzbarrieren für Designer reduzieren, die energieerzeugende Hüllen suchen. Die Stärke in der Verteilung von Baumaterialien und Beziehungen zu Fassadenbeteiligten kann die Konsistenz bei der Projektspezifikation und -ausführung verbessern. Solche Fähigkeiten unterstützen die Teilnahme an designgeführten kommerziellen Projekten, bei denen Leistung, Ästhetik und Compliance-Anforderungen zusammenkommen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- AGC Inc.

- SolarWindow Technologies, Inc.

- Hanergy Mobile Energy Holding Group Limited

- Heliatek GmbH

- Tesla Inc.

- Ascent Solar Technologies, Inc.

- Onyx Solar

- SoliTek UAB

- Mitrex Integrated Solar Technology Inc.

- ML System

- Dyesol

- SolTech Energy

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Neueste Entwicklungen

- Im Oktober 2025 kündigte das in Mumbai ansässige Unternehmen Aelius Turbina seine Expansion in die Herstellung von BIPV-Produkten an, darunter Solardachziegel, Bodenfliesen und Fassadenpaneele, sowie Pläne zur Eröffnung einer dedizierten BIPV-Produktionsstätte im Januar 2026, um der steigenden Nachfrage nach integrierten Solarbaumaterialien gerecht zu werden.

- Im Juni 2025 ging Kameleon Solar eine Partnerschaft mit dem in Indien ansässigen Unternehmen Nithin Sai Renewables Pvt. Ltd. ein, um Kameleons BIPV-Lösungen auf den indischen Markt zu erweitern. Die Zusammenarbeit konzentriert sich auf die Förderung des Einsatzes integrierter Solarfassaden und anderer architektonisch integrierter PV-Produkte.

- Im Juli 2024 bildete LONGi Green Energy Technology Co. Ltd. eine strategische Partnerschaft mit Kingspan, um an integrierten BIPV- und gebäudeintegrierten PV-Systemen (BAPV) zu arbeiten. Dabei werden LONGis hocheffiziente Solartechnologien mit Kingspans Fachwissen im Bereich der Gebäudehülle kombiniert, um getestete Lösungen für Netto-Null-Energiegebäude zu liefern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 14.627,57 Millionen |

| Umsatzprognose für 2032 |

USD 43.378,27 Millionen |

| Wachstumsrate (CAGR) |

16,8% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Technologieausblick: Kristallines Silizium, Dünnschicht, Andere; Nach Anwendungs-/Bauelementausblick: Dächer, Fassaden, Wände, Fenster, Oberlichter, Beschattungssysteme; Nach Endverbraucherausblick: Wohngebäude, Gewerbe, Industrie |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

AGC Inc., SolarWindow Technologies, Inc., Hanergy Mobile Energy Holding Group Limited, Heliatek GmbH, Tesla Inc., Ascent Solar Technologies, Inc., Onyx Solar, SoliTek UAB, Mitrex Integrated Solar Technology Inc., ML System, Dyesol, SolTech Energy |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Technologie

- Kristallines Silizium

- Dünnschicht

- Andere

Nach Anwendung / Bauelement

- Dächer

- Fassaden

- Wände

- Fenster

- Oberlichter

- Beschattungssysteme

Nach Endverbraucher

- Wohngebäude

- Gewerblich

- Industriell

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas