Marktübersicht

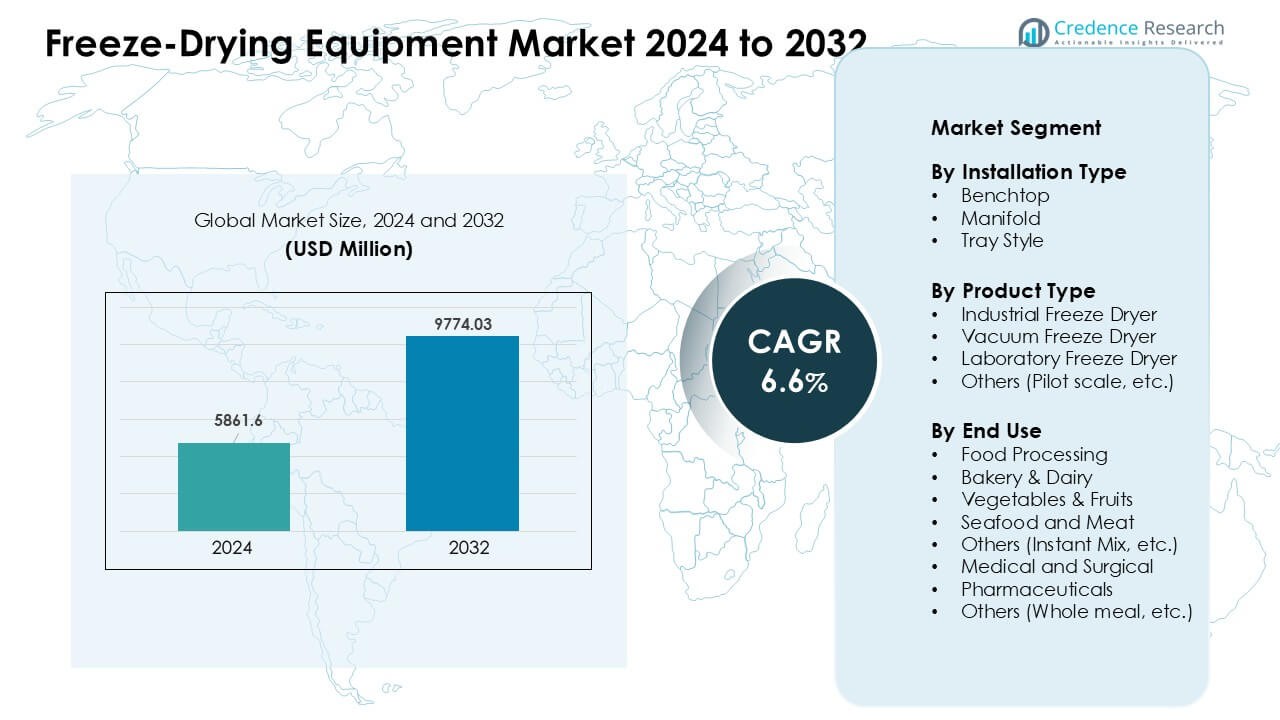

Der Markt für Gefriertrocknungsgeräte wurde im Jahr 2024 auf 5861,6 Millionen USD geschätzt und soll bis 2032 9774,03 Millionen USD erreichen, was einem CAGR von 6,6 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gefriertrocknungsgeräte 2024 |

5861,6 Millionen USD |

| Markt für Gefriertrocknungsgeräte, CAGR |

6,6 % |

| Marktgröße für Gefriertrocknungsgeräte 2032 |

9774,03 Millionen USD |

Der Markt für Gefriertrocknungsgeräte wird von wichtigen Akteuren wie Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA und Syntegon geprägt. Diese Unternehmen verbesserten die Systempräzision, Energieeffizienz und Automatisierung, um der steigenden Nachfrage in den Bereichen Lebensmittel, Pharma und Biotechnologie gerecht zu werden. Viele konzentrierten sich auf skalierbare Pilotanlagen, intelligente Steuerungen und stärkere globale Servicenetzwerke, um unterschiedliche Produktionsbedürfnisse zu unterstützen. Nordamerika erwies sich 2024 mit einem Anteil von 34 % als führende Region, unterstützt durch eine starke pharmazeutische Produktion und die frühe Einführung leistungsstarker Lyophilisierungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Gefriertrocknungsgeräte erreichte 2024 5861,6 Millionen USD und soll bis 2032 bei einem CAGR von 6,6 % 9774,03 Millionen USD erreichen.

- Die starke Nachfrage stieg aus dem Pharmabereich, der mit etwa 36 % den größten Segmentanteil hielt, aufgrund der zunehmenden Nutzung in Biologika und sterilen Injektionsmitteln.

- Zu den wichtigsten Trends gehörten die breitere Einführung modularer und pilotmaßstäblicher Einheiten sowie die zunehmende Nutzung der Gefriertrocknung in hochwertigen, Clean-Label-Lebensmittelprodukten.

- Führende Akteure konzentrierten sich auf fortschrittliche Automatisierung, präzisere Temperaturkontrolle und energieeffiziente Designs, was den Wettbewerb auf den globalen Märkten stärkte.

- Nordamerika führte den Markt 2024 mit einem Anteil von 34 % an, unterstützt durch eine starke pharmazeutische Produktion, während der asiatisch-pazifische Raum aufgrund der wachsenden Kapazitäten in den Bereichen Biologika und Lebensmittelverarbeitung am schnellsten wuchs.

Analyse der Marktsegmentierung:

Nach Installationstyp

Tischgeräte führten das Installationssegment 2024 mit einem Anteil von etwa 42 % an. Kleine Labore und F&E-Teams nutzten Tischmodelle aufgrund der einfachen Einrichtung und des geringen Platzbedarfs. Viele Käufer schätzten ihre schnelle Zyklussteuerung, die frühe Tests beschleunigte. Manifold-Systeme gewannen Nutzer, wo flexible Kolbenhandhabung wichtig war, während Tablettsysteme in mittelgroßen Lebensmittel- und Pharmaaufgaben wuchsen. Die starke Nachfrage nach kompakten Designs hielt Tischmodelle an der Spitze, unterstützt durch stetige Verbesserungen in Temperaturstabilität und Vakuumpräzision.

- Zum Beispiel bietet der VirTis BenchTop Pro Gefriertrockner von SP Scientific Regalflächen von bis zu 0,5 m², Kondensatorkapazitäten von etwa 6 Litern Eis und Temperaturregelung bis zu −85 °C, was präzise lyophilisierung im Labormaßstab unterstützt.

Nach Produkttyp

Industrielle Gefriertrockner dominierten das Produktsegment im Jahr 2024 mit einem Anteil von fast 48%. Große Lebensmittel- und Pharmaanlagen bevorzugten industrielle Systeme, da Hochleistungskammern den Chargendurchsatz verbesserten und die Zykluszeit verkürzten. Viele Hersteller nutzten auch automatisierte Überwachung zur Verbesserung der Qualitätskontrolle. Vakuum-Gefriertrockner expandierten im Biotech-Bereich aufgrund des schonenden Trocknungsbedarfs, während Laboreinheiten in kleinen Experimenten weiterhin eine Schlüsselrolle spielten. Der steigende Fokus auf saubere Verarbeitung und lange Haltbarkeit half industriellen Trocknern, die Führungsposition bei globalen Installationen zu halten.

Nach Endverwendung

Pharmazeutika hielten 2024 mit etwa 36% den größten Anteil. Arzneimittelhersteller setzten auf Gefriertrocknung, um die Stabilität von Impfstoffen, Biologika und empfindlichen Injektionsmitteln zu verbessern. Die starke Nachfrage nach steriler Produktion und langer Lagerfähigkeit führte zu einer höheren Akzeptanz großer automatisierter Einheiten. Auch in der Lebensmittelverarbeitung, Bäckerei und Molkerei war eine stetige Nutzung zu verzeichnen, da die Nachfrage nach leichten, haltbaren Produkten stieg. Nutzer von Gemüse, Obst und Meeresfrüchten wuchsen, da die Gefriertrocknung die Nährstoffe intakt hielt. Der breite Vorstoß für saubere, konservierungsmittelfreie Formate unterstützte ein starkes Wachstum in allen Endverwendungsgruppen.

- Zum Beispiel ist der LyoBeta-Gefriertrockner von Telstar ein Labor- und Pilotmaßstabsystem, das für die pharmazeutische und biotechnologische Entwicklung konzipiert ist. Die Einheit bietet Regalflächen von bis zu etwa 0,9 m² und erreicht hohe Vakuumniveaus, die für die Lyophilisation von Impfstoffen, Biologika und Injektionsformulierungen während der Prozessentwicklung und des Scale-ups geeignet sind.

Wichtige Wachstumstreiber

Steigende Nachfrage nach haltbaren Lebensmitteln und Pharmazeutika

Das Wachstum bei haltbaren Waren führte zu einer starken Nachfrage nach Gefriertrocknungssystemen. Viele Lebensmittelmarken nutzten die Gefriertrocknung, um Geschmack, Farbe und Nährstoffe zu bewahren, was die Einführung von Premiumprodukten unterstützte. Pharmaunternehmen erweiterten die Nutzung der Gefriertrocknung für Impfstoffe, Biologika und Injektionsmittel, die hohe Reinheit und lange Lagerfähigkeit erforderten. Der breitere Trend zu sauberen Etiketten ermutigte Unternehmen, Trocknungsmethoden zu wählen, die Hitzeschäden und chemische Konservierungsstoffe vermieden. Der globale Handel mit verzehrfertigen Mahlzeiten erhöhte ebenfalls die Bestellungen für Systeme mit großer Kapazität. Dieser breite Wandel hin zu hochwertigen, langlebigen Produkten blieb ein zentraler Treiber für die Marktexpansion.

Erweiterung von Biologika und fortschrittlichen Therapien

Biologika und zellbasierte Medikamente benötigten eine schonende Trocknung, um die Struktur stabil zu halten, was die schnelle Einführung fortschrittlicher Gefriertrocknungsgeräte antrieb. Viele Biotech-Labors investierten in Systeme mit stärkerer Temperaturkontrolle und gleichmäßiger Niederdruckverteilung, um die Forschung an mRNA, Peptiden und Proteinmedikamenten zu unterstützen. Krankenhäuser verließen sich ebenfalls auf gefriergetrocknete Formulierungen für eine schnelle Rekonstitution in der Intensivpflege. Das Wachstum in der Auftragsfertigung schuf mehr Nachfrage nach skalierbaren Einheiten, die häufige Chargenwechsel bewältigten. Da sich die globalen Pipelines für Spezialmedikamente erweiterten, wurden Gefriertrocknungssysteme zu einer wichtigen Infrastruktur, um empfindliche Moleküle zu schützen und steigenden regulatorischen Erwartungen gerecht zu werden.

- Zum Beispiel bietet Samsung Biologics Lyophilisierungsdienste als Teil seiner biotechnologischen Infrastruktur an, die kontrollierte Gefriertrocknung, aseptische Abfüllung und Vial-Handhabung integriert, um hochkonzentrierte Biologika unter Niedrigfeuchtigkeitsbedingungen zu stabilisieren und eine langfristige Lagerung und den Transport empfindlicher Medikamente zu ermöglichen.

Fortschritte in Automatisierung und digitaler Steuerung

Neue Geräteentwürfe mit intelligenten Sensoren, automatisierter Beladung und digitaler Vakuumsteuerung verbesserten die Genauigkeit und Effizienz. Unternehmen führten diese Systeme ein, um die Zykluszeit zu verkürzen und manuelle Fehler bei der Chargenhandhabung zu reduzieren. Die Echtzeit-Datenverfolgung ermöglichte es den Bedienern, die Trocknungsphasen anzupassen und Abfall zu reduzieren. Werkzeuge zur vorausschauenden Wartung reduzierten auch Ausfallzeiten und verlängerten die Lebensdauer der Maschinen. Diese Upgrades verbesserten die Qualitätskonsistenz bei großen Serien und machten fortschrittliche Einheiten für Lebensmittel- und Pharmahersteller attraktiv. Der Schritt in Richtung Industrie 4.0-Standards förderte breitere Investitionen in hochpräzise Gefriertrocknungslösungen.

- Zum Beispiel integriert der LyoStar® 4.0-Gefriertrockner von SP Scientific die abstimmbare Diodenlaser-Absorptionsspektroskopie (TDLAS), um den Wasserdampffluss in Echtzeit zu messen, was eine genaue Endpunktbestimmung und eine engere Kontrolle der pharmazeutischen Lyophilisationszyklen ermöglicht.

Wichtiger Trend & Gelegenheit

Wachstum der Premium- und Funktionellen Lebensmittelkategorien

Die Nachfrage nach Premium-Snacks, pflanzlichen Mischungen, Fruchtpulvern und nährstoffreichen Mahlzeiten schuf große Chancen. Durch Gefriertrocknung blieben natürlicher Geschmack und Vitamine erhalten, was den Marken half, saubere und gesunde Eigenschaften zu vermarkten. Das Wachstum des E-Commerce steigerte den Verkauf von gefriergetrockneten Früchten und Instant-Mahlzeit-Kits, was den Produktionsbedarf für kleine und mittlere Verarbeiter erhöhte. Auch Hersteller von Sporternährung und Babynahrung nutzten die Gefriertrocknung, um Reinheitsanforderungen zu erfüllen. Unternehmen erkundeten neue Geschmacksrichtungen, Einzelportionsverpackungen und reisebereite Lebensmittel. Dieser Wandel eröffnete starke Chancen für flexible, energieeffiziente Systeme, die eine vielfältige Produktpalette unterstützen.

- Zum Beispiel arbeitet der Lyovapor™ L-300-Gefriertrockner von Büchi mit Kondensatortemperaturen bis zu −105 °C und unterstützt programmierbare Regalheizung, was eine präzise Trocknung von Fruchtpulvern, pflanzlichen Zutaten und ernährungsfokussierten Lebensmitteln für Premium- und funktionelle Kategorien ermöglicht.

Zunehmende Akzeptanz von modularen und Pilotanlagen

Mehr Unternehmen nutzten modulare und Pilotanlagen, um neue Formulierungen zu testen und kleine Chargeninnovationen zu unterstützen. Diese Systeme boten eine schnelle Installation, geringere Investitionskosten und eine einfachere Skalierung zur Vollproduktion. Startups in den Bereichen Biotechnologie, Speziallebensmittel und personalisierte Ernährung nutzten Pilotanlagen, um neue Produktlinien vor großen Investitionen zu validieren. Das wachsende Interesse an platzsparenden Einheiten half auch modularen Systemen, an Bedeutung zu gewinnen. Da Unternehmen die schnelle Produktentwicklung vorantrieben, wurden Pilot-Gefriertrockner zu wichtigen Werkzeugen für experimentfokussierte Produktion mit schnellen Zyklusanpassungen und starker Wiederholbarkeit.

- Zum Beispiel ist der LPFD-E10-Pilot-Gefriertrockner von Labtron für kleine Chargen in der F&E-Arbeit konzipiert und verfügt über einen 4 kg Eiskondensator, silikonölbeheizte Regale mit Temperaturregelung von −60 °C bis +80 °C und eine Gefriertrocknungsfläche von etwa 0,256 m².

Wichtige Herausforderung

Hohe Gerätekosten und Energieverbrauch

Gefriertrocknungssysteme erforderten hohe Anfangsinvestitionen, was die Einführung in kleinen Unternehmen verlangsamte. Große Kammern, Vakuumpumpen und Kühlteile erhöhten die Kosten, und der Energieverbrauch blieb während langer Zyklen hoch. Viele Hersteller kämpften damit, die Betriebskosten mit den Produktqualitätsanforderungen in Einklang zu bringen. Der Markt stand auch unter Druck durch günstigere Trocknungsalternativen, die kostenbewusste Käufer anzogen. Steigende Strompreise erschwerten das Kostenmanagement, insbesondere für 24/7-Lebensmittelbetriebe. Diese finanziellen Hürden begrenzten die Einführung in aufstrebenden Regionen und reduzierten die Upgrade-Geschwindigkeit für ältere Anlagen.

Lange Zykluszeiten und technische Komplexität

Gefriertrocknung erforderte erfahrene Bediener, um Temperaturschwankungen, Druckkontrolle und Produktladeprofile zu verwalten. Lange Zykluszeiten verlangsamten den Durchsatz und begrenzten die tägliche Chargenkapazität. Selbst kleine Fehler in der Gefrierphase oder Vakuumkalibrierung konnten Textur, Stabilität oder Ertrag beeinflussen. Viele Unternehmen benötigten starke Schulungsprogramme, um Fehler zu reduzieren und mit unterschiedlichen Produktprofilen umzugehen. Komplexe Wartung verursachte ebenfalls Verzögerungen, wenn Vakuumdichtungen, Sensoren oder Kälteeinheiten ausfielen. Die technische Belastung erschwerte die Prozessoptimierung und verringerte die Produktionsflexibilität für hochgradig gemischte Operationen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Gefriertrocknungsanlagen im Jahr 2024 mit einem Anteil von etwa 34% an. Die starke Akzeptanz kam von Pharma- und Biotech-Unternehmen, die auf Lyophilisierung für Biologika, Impfstoffe und hochreine Injektionsmittel angewiesen waren. Auch Lebensmittelproduzenten erweiterten ihre gefriergetrockneten Obst-, Milch- und Snacklinien, da die Nachfrage nach Clean-Label- und lang haltbaren Produkten stieg. Fortschrittliche F&E-Einrichtungen und strenge regulatorische Standards veranlassten Unternehmen, in automatisierte und hochpräzise Systeme zu investieren. Die starke Präsenz von Auftragsfertigungsorganisationen in der Region unterstützte zudem kontinuierliche Anlagenaufrüstungen und Hochkapazitätsinstallationen in den USA und Kanada.

Europa

Europa hatte im Jahr 2024 einen Anteil von etwa 29%, angetrieben durch starke Pharmaherstellung und strenge Qualitätsnormen. Deutschland, Frankreich, Italien und das Vereinigte Königreich erweiterten den Einsatz der Gefriertrocknung für Impfstoffe, Spezialmedikamente und hochwertige Lebensmittelinhaltsstoffe. Die Region verzeichnete auch eine steigende Akzeptanz modularer und energieeffizienter Einheiten aufgrund von Nachhaltigkeitszielen. Die wachsende Nachfrage nach gefriergetrockneter Babynahrung, Milchpulvern und hochwertigen Fruchtsnacks unterstützte Investitionen in Lebensmittelanlagen. Kontinuierliche Innovationen in Biologika und hohe Fördermittel für lebenswissenschaftliche Forschung halfen Europa, eine starke, stabile Position auf dem globalen Markt zu halten.

Asien-Pazifik

Der Asien-Pazifik-Raum hielt im Jahr 2024 einen Anteil von fast 27% und wuchs am schnellsten aufgrund der expandierenden Pharmaherstellung in China, Indien, Japan und Südkorea. Lebensmittelunternehmen erhöhten den Export von gefriergetrocknetem Gemüse, Instantmischungen und Früchten, was die Nachfrage nach Systemen mit großer Kapazität steigerte. Die staatliche Unterstützung für Impfstoffentwicklung und Biologika-Herstellung stärkte ebenfalls die Akzeptanz. Das steigende Verbraucherinteresse an hochwertigen Ernährungsprodukten erhöhte zusätzlich den Bedarf an Ausrüstung. Niedrigere Arbeitskosten und wachsende Aktivitäten in der Auftragsfertigung halfen dem Asien-Pazifik-Raum, ein bedeutendes Zentrum für großflächige Installationen mit starkem langfristigem Wachstumspotenzial zu werden.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von etwa 6%, unterstützt durch den zunehmenden Einsatz von gefriergetrockneten Früchten, Kaffee und Fleischprodukten für den Export. Brasilien, Mexiko und Chile erweiterten die Akzeptanz, da Lebensmittelverarbeiter auf lang haltbare Formate umstellten. Pharmaunternehmen zeigten eine allmähliche Aufnahme für Impfstoffe und Spezialformulierungen, sahen sich jedoch mit Budgetbeschränkungen konfrontiert, die großflächige Aufrüstungen verlangsamten. Das Wachstum blieb stabil aufgrund des zunehmenden Interesses an Clean-Label-Lebensmitteln. Allerdings hielt die begrenzte Verfügbarkeit fortschrittlicher Automatisierung und die hohen Gerätekosten die Akzeptanz im Vergleich zu größeren globalen Regionen moderat.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 4%, angetrieben durch die steigende Nachfrage nach gefriergetrockneten Milch-, Fleisch- und Fertigprodukten. Golfstaaten investierten in Lebensmittelverarbeitungskapazitäten, um die Importabhängigkeit zu verringern, was den Bedarf an Gefriertrocknungssystemen erhöhte. Die Akzeptanz in der Pharmaindustrie blieb begrenzt, nahm jedoch in Märkten wie Saudi-Arabien und den VAE zu, da die lokale Arzneimittelproduktion expandierte. Afrika zeigte ein frühes Wachstum, das sich auf die Trocknung von Obst und Gemüse konzentrierte. Hohe Kapitalkosten und begrenzte technische Expertise verlangsamten die breitere Akzeptanz, aber die langfristigen Aussichten verbesserten sich mit steigenden Initiativen zur Ernährungssicherheit.

Marktsegmentierungen:

Nach Installationstyp

- Tischmodell

- Verteiler

- Tablett-Stil

Nach Produkttyp

- Industrieller Gefriertrockner

- Vakuum-Gefriertrockner

- Labor-Gefriertrockner

- Andere (Pilotmaßstab, etc.)

Nach Endverwendung

- Lebensmittelverarbeitung

- Bäckerei & Molkerei

- Gemüse & Früchte

- Meeresfrüchte und Fleisch

- Andere (Instant-Mix, etc.)

- Medizinisch und Chirurgisch

- Pharmazeutika

- Andere (Vollwertkost, etc.)

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Gefriertrocknungsgeräte zeigte starke Aktivitäten von führenden Unternehmen wie Cuddon Freeze Dry, Optima Packaging Group GmBH, Azbil Corporation, BUCHI Corporation, Martin Christ Gefriertrocknungsanlagen GmbH, Senovatec, Hosokawa Micron BV, GEA Group, IMA SpA und Syntegon. Diese Akteure konzentrierten sich auf verbesserte Kammerdesigns, genauere Temperaturkontrollen und hocheffiziente Vakuumsysteme, um den Bedürfnissen der Lebensmittel-, Pharma- und Biotechnologiebranche gerecht zu werden. Viele Unternehmen erweiterten digitale Werkzeuge, die Echtzeitüberwachung und automatisierte Zyklusanpassungen boten. Produktlinien verschoben sich auch in Richtung modularer und pilotmaßstäblicher Einheiten, um Kunden bei der Kostensenkung und der Beschleunigung der Entwicklung zu unterstützen. Strategische Partnerschaften, Serviceerweiterungen und regionale Fertigung stärkten die Wettbewerbsfähigkeit in Wachstumsregionen in Asien-Pazifik und Nordamerika. Kontinuierliche F&E-Investitionen unterstützten langfristige Gewinne, da Unternehmen daran arbeiteten, kürzere Zyklen, saubereren Betrieb und geringeren Energieverbrauch zu liefern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Cuddon Freeze Dry (Neuseeland)

- Optima Packaging Group GmBH (Deutschland)

- Azbil Corporation (Japan)

- BUCHI Corporation (USA)

- Martin Christ Gefriertrocknungsanlagen GmbH (Deutschland)

- Senovatec (China)

- Hosokawa Micron BV (Japan)

- GEA Group (Deutschland)

- IMA SpA (Italien)

- Syntegon (Deutschland)

Neueste Entwicklungen

- Im November 2024 ging IMA SpA / IMA Life (Italien) eine strategische Partnerschaft mit RheaVita ein, um kontinuierliche gefriertrocknungstechnologien für Biopharmazeutika zu entwickeln und zu vermarkten, mit dem Ziel, hochkontrollierte, kleinvolumige und wertvolle Lyophilisierungslinien zu industrialisieren.

- Im Oktober 2024 brachte die GEA Group (Deutschland) ihre nächste Generation der RAY® Plus Chargen-Gefriertrockner für Lebensmittel auf den Markt, die höhere Energieeffizienz, verbesserte Hygiene und flexiblere großtechnische Gefriertrocknungskapazitäten für Produkte wie Obst, Tiernahrung und Fertiggerichte bieten.

- Im Juni 2024 führte IMA SpA / IMA Life (Italien) KryoAir ein, ein luftbasiertes Kühlsystem für pharmazeutische Gefriertrockner, das in Zusammenarbeit mit MIRAI Intex und ACT entwickelt wurde, um Kältemittel mit hohem Treibhauspotenzial zu ersetzen und Temperaturen von bis zu −100 °C für die Biopharma-Lyophilisierung zu erreichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Installationstyp, Produkttyp, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hochleistungstrocknern wird steigen, da Biologika und Impfstoffe expandieren.

- Lebensmittelverarbeiter werden die Einführung erhöhen, um Clean-Label- und Premium-Produktlinien zu unterstützen.

- Automatisierung und digitale Überwachung werden die Konsistenz stärken und die Zykluszeit verkürzen.

- Energieeffiziente Designs werden an Bedeutung gewinnen, da Unternehmen die Betriebskosten senken wollen.

- Modulare und Pilotanlagen werden aufgrund flexibler Produktionsanforderungen wachsen.

- Neue Marktteilnehmer aus Asien werden den Wettbewerb mit kostengünstigen Designs intensivieren.

- Pharmaunternehmen werden in fortschrittliche Systeme investieren, um strenge regulatorische Standards zu erfüllen.

- F&E-Labore werden kompakte Einheiten für schnelle Formulierungstests übernehmen.

- Servicebasierte Modelle, einschließlich Wartungspaketen, werden breitere Anwendung finden.

- Die globale Kapazität wird sich erweitern, da aufstrebende Volkswirtschaften lokale Lebensmittel- und Arzneimittelproduktionen aufbauen.