Marktübersicht

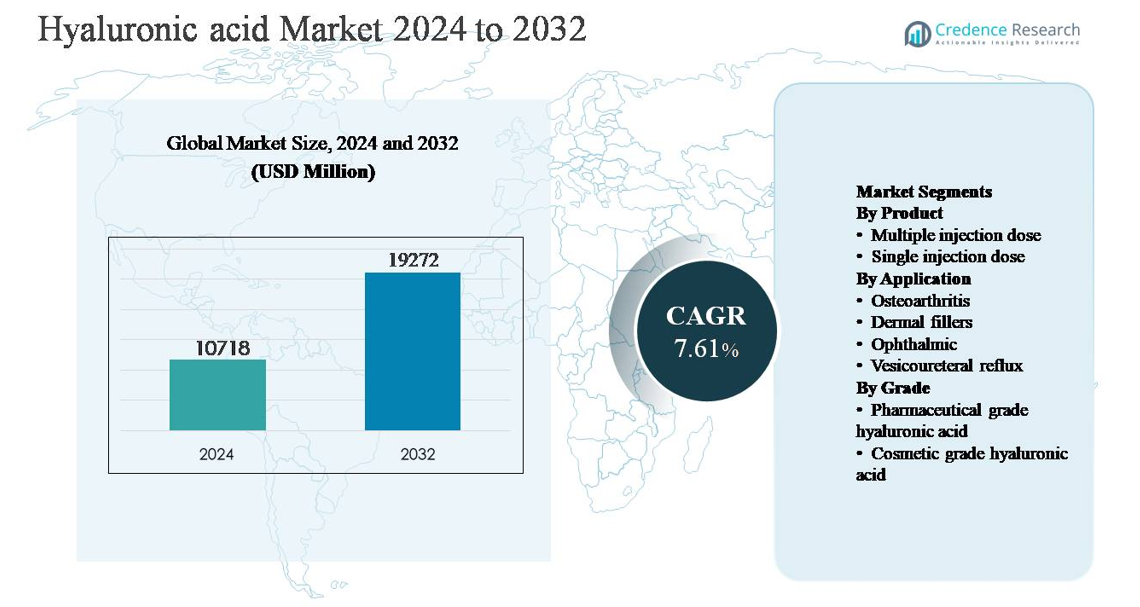

Der globale Hyaluronsäuremarkt wurde im Jahr 2024 auf 10.718 Millionen USD geschätzt und soll bis 2032 19.272 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,61 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Hyaluronsäuremarktgröße 2024 |

10.718 Millionen USD |

| Hyaluronsäuremarkt, CAGR |

7,61% |

| Hyaluronsäuremarktgröße 2032 |

19.272 Millionen USD |

Der Hyaluronsäuremarkt wird von einer Gruppe etablierter Akteure angeführt, darunter Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie und Altergon, die in den Bereichen Pharmazie, Ästhetik und Ophthalmologie konkurrieren. Diese Unternehmen differenzieren sich durch fortschrittliche Biofermentationsfähigkeiten, hochreine Produktion und Innovationen in vernetzten und langwirkenden Formulierungen. Ein strategischer Fokus auf regulatorische Compliance und klinische Validierung stärkt ihre Positionierung in den injizierbaren und therapeutischen Segmenten. Nordamerika ist die führende Region und macht etwa 36 % des globalen Marktes aus, unterstützt durch die hohe Akzeptanz von Viskosupplementierungstherapien, starke Nachfrage nach Dermalfüllern, fortschrittliche Gesundheitsinfrastruktur und die Präsenz großer Hersteller und Anbieter ästhetischer Behandlungen.

Markteinblicke

- Der globale Hyaluronsäuremarkt wurde im Jahr 2024 auf 10.718 Millionen USD geschätzt und soll bis 2032 19.272 Millionen USD erreichen, was einer CAGR von 7,61 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird hauptsächlich durch die steigende Nachfrage nach Arthrosebehandlungen und minimalinvasiven ästhetischen Verfahren angetrieben, wobei Anwendungen in der Arthrose einen Anteil von ~38 % ausmachen und Einzeldosis-Injektionen aufgrund von Sicherheit, Komfort und klinischer Präferenz ~62 % ausmachen.

- Zu den wichtigsten Trends gehört die schnelle Einführung von Biofermentations-basierter Produktion und Innovationen in vernetzten, langwirkenden Formulierungen, insbesondere bei Dermalfüllern, die fast 30 % der gesamten Anwendungsnachfrage ausmachen.

- Der Wettbewerb wird von etablierten pharmazeutischen und ästhetischen Marktführern geprägt, die sich auf Produktreinheit, Formulierungsbeständigkeit und regulatorische Compliance konzentrieren, während Preisdruck von regionalen Produzenten die Marktrivalität verschärft.

- Regional führt Nordamerika mit einem Anteil von ~36 %, gefolgt von Europa (~28 %) und dem asiatisch-pazifischen Raum (~24 %), wobei der asiatisch-pazifische Raum das schnellste Wachstum zeigt, angetrieben durch expandierende kosmetische Verfahren und den Zugang zur Gesundheitsversorgung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Der Hyaluronsäuremarkt nach Produkt wird von Einzeldosis-Injektionen dominiert, die schätzungsweise einen Marktanteil von ~62% ausmachen. Ihre Führungsposition wird durch die starke Akzeptanz in der orthopädischen Viskosupplementierung und ästhetischen Verfahren angetrieben, bei denen Sterilität, Dosierungsgenauigkeit und Patientenkomfort entscheidend sind. Einzeldosisprodukte verringern das Kontaminationsrisiko und vereinfachen klinische Arbeitsabläufe, was sie in Krankenhäusern, Kliniken und ambulanten chirurgischen Zentren bevorzugt macht. Im Gegensatz dazu behalten Mehrfachdosisformate in kostenempfindlichen Umgebungen und bei Behandlungen mit hohem Volumen ihre Relevanz, aber die regulatorische Prüfung in Bezug auf Konservierungsstoffe und Handhabungssicherheit begünstigt weiterhin die Einführung von Einzeldosisprodukten.

- Zum Beispiel wird Anika Therapeutics’ MONOVISC® als vorgefüllte Einzelspritze mit 88 mg Hyaluronan in 4 ml geliefert, die für die einmalige intraartikuläre Verabreichung bei Kniearthrose entwickelt wurde, wodurch die Notwendigkeit für wiederholte Dosierungen entfällt und die Verfahrensschritte reduziert werden.

Nach Anwendung:

Unter den Anwendungen stellt die Arthrosebehandlung das dominierende Teilsegment mit einem Marktanteil von etwa ~38% dar, unterstützt durch den weit verbreiteten Einsatz von Hyaluronsäure-Injektionen zur Viskosupplementierung von Knie- und Hüftgelenken. Die steigende Prävalenz altersbedingter Gelenkerkrankungen, die wachsende Präferenz für minimalinvasive Schmerzbehandlungen und die zunehmenden klinischen Belege für symptomatische Linderung treiben dieses Segment an. Dermalfüller folgen dicht dahinter, angetrieben durch das Wachstum ästhetischer Verfahren und länger anhaltende, quervernetzte HA-Formulierungen. Ophthalmische Anwendungen bleiben aufgrund routinemäßiger Kataraktoperationen stabil, während vesikoureteraler Reflux und andere Anwendungen eine Nischen-, aber konstante Nachfrage beitragen.

- Zum Beispiel liefert Sanofis Synvisc®-One eine einzelne 6 ml intraartikuläre Injektion, die Hylan G-F 20 mit einem durchschnittlichen Molekulargewicht für Hylan A von etwa 6 Millionen Dalton (6.000.000 Da) enthält.

Nach Qualität:

Der Markt nach Qualität wird von pharmazeutischer Hyaluronsäure angeführt, die einen geschätzten Anteil von ~68% hält, was auf ihre umfangreiche Verwendung in Injektionsmitteln, ophthalmischen Lösungen und intraartikulären Therapien zurückzuführen ist. Strenge regulatorische Anforderungen, hohe Reinheitsstandards und klinische Sicherheitsprofile untermauern ihre Dominanz. Das Wachstum wird durch die Erweiterung therapeutischer Indikationen und steigende Gesundheitsausgaben verstärkt. Kosmetische Hyaluronsäure gewinnt weiterhin an Dynamik in der topischen Hautpflege und nicht-invasiven ästhetischen Produkten, angetrieben durch das Bewusstsein der Verbraucher für Feuchtigkeit und Anti-Aging-Vorteile, obwohl ihr Marktanteil aufgrund niedrigerer Preise und regulatorischer Schwellenwerte sekundär bleibt.

Wichtiger Wachstumstreiber

Steigende Prävalenz von Arthrose und muskuloskelettalen Erkrankungen

Die zunehmende globale Belastung durch Arthrose und andere degenerative Gelenkerkrankungen bleibt ein primärer Wachstumstreiber für den Hyaluronsäuremarkt. Alternde Bevölkerungen, sitzende Lebensstile, Fettleibigkeitsprävalenz und sportbedingte Verletzungen erweitern das Patientenspektrum, das Lösungen zur Gelenkschmerzbehandlung benötigt, erheblich. Hyaluronsäure-basierte Viskosupplementierung wird weithin als minimalinvasive Behandlung angenommen, die die Gelenkschmierung verbessert, Schmerzen reduziert und chirurgische Eingriffe verzögert. Ihr günstiges Sicherheitsprofil im Vergleich zur langfristigen Verwendung von NSAIDs oder Kortikosteroiden stärkt die Akzeptanz bei Ärzten und Patienten weiter. Wachsende klinische Befürwortung, erweiterte Erstattungsabdeckung in mehreren Gesundheitssystemen und steigendes Bewusstsein für nicht-chirurgische orthopädische Behandlungen beschleunigen weiterhin die Nachfrage nach pharmazeutischer Hyaluronsäure in Krankenhäusern, Fachkliniken und ambulanten Versorgungseinrichtungen.

- Zum Beispiel wird Durolane® von Ferring Pharmaceuticals unter Verwendung von nicht-tierischer stabilisierter Hyaluronsäure-Technologie hergestellt und als sterile, vorgefüllte Spritze mit 60 mg Hyaluronsäure in 3 ml geliefert, die für eine einmalige Viskosupplementation konzipiert ist.

Wachsende Nachfrage nach ästhetischen und kosmetischen Verfahren

Das schnelle Wachstum minimalinvasiver ästhetischer Verfahren treibt den Verbrauch von Hyaluronsäure stark an, insbesondere in Dermalfüllern und Hautverjüngungsanwendungen. Steigendes verfügbares Einkommen, Urbanisierung und ein verstärkter Fokus auf das Erscheinungsbild sowohl bei älteren als auch bei jüngeren Bevölkerungsgruppen haben die Nachfrage nach Gesichtsvolumisierung, Faltenreduktion und Lippenvergrößerung erhöht. Die Biokompatibilität, Reversibilität und natürliche Hautintegration von Hyaluronsäure machen sie zum bevorzugten Material für injizierbare Füllstoffe. Produktinnovationen wie vernetzte Formulierungen mit verlängerter Haltbarkeit und verbesserter Viskoelastizität verbessern die Behandlungsergebnisse und die Wiederholungsraten von Verfahren. Die Verbreitung von ästhetischen Kliniken, die zunehmende Akzeptanz kosmetischer Verfahren bei Männern und der starke Einfluss sozialer Medien unterstützen weiterhin das nachhaltige Wachstum der Märkte für kosmetische und injizierbare Hyaluronsäure.

- Zum Beispiel wird JUVÉDERM® VOLUMA® XC von Allergan Aesthetics unter Verwendung der Vycross®-Technologie hergestellt und enthält 20 mg/ml Hyaluronsäure, die entwickelt wurde, um eine hohe Gelkohäsivität und Hebekapazität für tiefe Mittelgesichtsinjektionen zu erreichen, wobei klinische Bewertungen eine strukturelle Volumisierung zeigen, die bis zu 24 Monate nach der Behandlung aufrechterhalten wird.

Wachstum in ophthalmischen und Arzneimittelanwendungen

Die zunehmende Verwendung von Hyaluronsäure in ophthalmischen Formulierungen und fortschrittlichen Arzneimittelsystemen trägt erheblich zum Marktwachstum bei. In der Ophthalmologie wird Hyaluronsäure aufgrund ihrer Schmierung, Feuchtigkeitsretention und gewebeschützenden Eigenschaften häufig in künstlichen Tränen, postoperativen viskoelastischen Agenzien und intraokularen Lösungen eingesetzt. Steigende Kataraktoperationszahlen und die zunehmende Prävalenz des Trockenen-Auge-Syndroms stärken die Nachfrage. Über die Ophthalmologie hinaus wird Hyaluronsäure zunehmend als Arzneimittelträger für die gezielte Abgabe in der Onkologie, Dermatologie und regenerativen Medizin eingesetzt. Ihre Fähigkeit, die Bioverfügbarkeit und kontrollierte Freisetzung zu verbessern, unterstützt die Akzeptanz in therapeutischen Formulierungen der nächsten Generation und erweitert ihre klinische und kommerzielle Relevanz.

Wichtiger Trend & Chance

Übergang zu Biofermentation und nachhaltiger Produktion

Ein bemerkenswerter Trend, der den Hyaluronsäuremarkt prägt, ist der Übergang von tierischen Quellen hin zu biofermentationsbasierter Produktion. Hersteller setzen zunehmend auf mikrobielle Fermentationstechnologien, um eine konsistente Kontrolle des Molekulargewichts, höhere Reinheit und verbesserte Chargenreproduzierbarkeit zu gewährleisten. Dieser Übergang adressiert ethische Bedenken, reduziert Kontaminationsrisiken und entspricht regulatorischen und nachhaltigen Anforderungen. Biofermentierte Hyaluronsäure wird insbesondere in pharmazeutischen und kosmetischen Anwendungen bevorzugt und unterstützt eine Premium-Produktpositionierung. Chancen bestehen für Produzenten, die in skalierbare Fermentationsinfrastrukturen und fortschrittliche Reinigungstechnologien investieren. Da Nachhaltigkeit zu einer Beschaffungspriorität für pharmazeutische und Körperpflege-Marken wird, wird erwartet, dass biobasierte Hyaluronsäure eine stärkere Marktpräferenz gewinnt.

- Zum Beispiel betreibt Bloomage Biotech großflächige mikrobielle Fermentationsanlagen in China unter Verwendung von Streptococcus-Stämmen, mit einzelnen Fermentationstanks, die ein Arbeitsvolumen von über 20 m³ überschreiten, und nachgelagerten Reinigungssystemen, die in der Lage sind, pharmazeutisch reines Hyaluronsäure mit Endotoxinwerten unter 0,5 EU/mg zu produzieren, was injizierbare und ophthalmische Anwendungen unterstützt.

Innovation in vernetzten und langwirkenden Formulierungen

Technologische Fortschritte in der Vernetzungschemie und molekularen Modifikation schaffen erhebliche Wachstumschancen für den Hyaluronsäuremarkt. Neue Formulierungen bieten verbesserte Stabilität, verlängerte Verweildauer und erhöhte mechanische Festigkeit, insbesondere in Dermalfüllern und Injektionen bei Osteoarthritis. Diese Innovationen reduzieren die Injektionshäufigkeit und verbessern die Patientencompliance, was zu höheren Akzeptanzraten führt. Hersteller entwickeln auch Hybridprodukte, die Hyaluronsäure mit Anästhetika oder regenerativen Wirkstoffen kombinieren, um therapeutische Ergebnisse zu verbessern. Kontinuierliche Investitionen in die Formulierungswissenschaft und klinische Validierung ermöglichen eine Differenzierung in wettbewerbsintensiven Märkten, unterstützen Premium-Preisstrategien und erweitern den Einsatz in aufstrebenden therapeutischen Indikationen.

- Zum Beispiel integriert die Teosyal® PureSense-Reihe von Teoxane 0,3% Lidocainhydrochlorid in vernetzte Hyaluronsäure-Gele, was eine sofortige lokale Anästhesie während der Injektion ermöglicht, während das elastische Modul und die Gelkohäsivität erhalten bleiben.

Hauptherausforderung

Hohe Produktionskosten und Preissensibilität

Hohe Produktions- und Reinigungskosten stellen eine erhebliche Herausforderung für den Hyaluronsäuremarkt dar, insbesondere für pharmazeutisch reine Produkte. Fortschrittliche Fermentationsprozesse, strenge Qualitätskontrollanforderungen und komplexe nachgelagerte Reinigungsschritte erhöhen die Herstellungskosten. Diese Kosten können die Erschwinglichkeit in preissensiblen Märkten einschränken und die Akzeptanz in aufstrebenden Volkswirtschaften hemmen. Darüber hinaus verschärft der Wettbewerbsdruck von kostengünstigen Produzenten die Preisherausforderungen, was sich auf die Gewinnspannen etablierter Hersteller auswirkt. Die Balance zwischen Kosteneffizienz, regulatorischer Konformität und Produktqualität bleibt eine kritische Sorge. Unternehmen müssen die Produktionserträge optimieren, in skalierbare Technologien investieren und die Effizienz der Lieferkette verbessern, um wettbewerbsfähig zu bleiben und gleichzeitig die Produktstandards aufrechtzuerhalten.

Regulatorische Komplexität und Barrieren bei der Produktdifferenzierung

Der Hyaluronsäuremarkt steht vor regulatorischen Herausforderungen, die sich aus unterschiedlichen Klassifizierungsrahmen in verschiedenen Regionen ergeben, in denen Produkte als Arzneimittel, Medizinprodukte oder Kosmetika reguliert werden können. Die Navigation durch diese komplexen regulatorischen Pfade erhöht die Zulassungszeiten und die Einhaltungskosten, insbesondere für injizierbare und therapeutische Anwendungen. Darüber hinaus hat die Marktsättigung bei Dermalfüllern und Viskosupplementationen den Wettbewerb verschärft, was die Produktdifferenzierung zunehmend erschwert. Kliniker nehmen Produkte oft als austauschbar wahr, was die Markentreue einschränkt. Um diese Herausforderungen zu überwinden, müssen Hersteller in klinische Evidenz, Formulierungsinnovationen und Nachmarktüberwachung investieren, um die Sicherheits-, Wirksamkeits- und Leistungsvorteile klar zu demonstrieren.

Regionale Analyse

Nordamerika:

Nordamerika führt den Hyaluronsäuremarkt an und hält etwa 36 % des globalen Marktanteils, angetrieben durch starke Nachfrage in den Bereichen Osteoarthritis-Behandlung, Dermalfüller und ophthalmische Anwendungen. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Akzeptanz minimalinvasiver ästhetischer Verfahren und einer weit verbreiteten Verfügbarkeit von FDA-zugelassenen Viscosupplementationsprodukten. Eine alternde Bevölkerung und die zunehmende Verbreitung von Gelenkerkrankungen unterstützen weiterhin die Nachfrage nach pharmazeutischer Hyaluronsäure. Darüber hinaus stärken die Präsenz großer Hersteller, robuste klinische Forschungsaktivitäten und günstige Erstattungswege in den USA die Marktführerschaft sowohl im therapeutischen als auch im kosmetischen Bereich.

Europa:

Europa repräsentiert nahezu 28 % des globalen Hyaluronsäuremarkts, unterstützt durch eine starke Nachfrage in der orthopädischen Versorgung, der ästhetischen Medizin und der Ophthalmologie. Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich treiben die regionale Nachfrage aufgrund gut etablierter Gesundheitssysteme und einer wachsenden Vorliebe für nicht-chirurgische Behandlungen an. Die Region profitiert auch von hohen regulatorischen Standards, die pharmazeutische und biofermentierte Hyaluronsäureprodukte begünstigen. Die zunehmende Akzeptanz von Dermalfüllern, die wachsende geriatrische Bevölkerung und kontinuierliche Innovationen in vernetzten Formulierungen tragen zu einem stetigen Wachstum bei, während der steigende Medizintourismus in Südeuropa die Nachfrage nach ästhetischen Anwendungen weiter unterstützt.

Asien-Pazifik:

Der Asien-Pazifik-Raum macht etwa 24 % des globalen Hyaluronsäuremarkts aus und ist das am schnellsten wachsende regionale Segment. Das Wachstum wird durch den Ausbau des Zugangs zur Gesundheitsversorgung, steigendes verfügbares Einkommen und die rasch zunehmende Nachfrage nach kosmetischen und ästhetischen Verfahren in Ländern wie China, Südkorea, Japan und Indien angetrieben. Eine wachsende alternde Bevölkerung und die zunehmende Häufigkeit von Osteoarthritis steigern die therapeutische Nachfrage weiter. Die Region profitiert auch von der Erweiterung der lokalen Produktionskapazitäten, insbesondere für kosmetische Hyaluronsäure, und einem starken Verbraucherverständnis für Hautpflege- und Anti-Aging-Produkte, was die breite Akzeptanz in medizinischen und persönlichen Pflegeanwendungen unterstützt.

Lateinamerika:

Lateinamerika hält etwa 7 % des globalen Hyaluronsäuremarkts, wobei das Wachstum durch die steigende Nachfrage nach ästhetischen Behandlungen und die allmähliche Ausweitung der orthopädischen Versorgungsdienste unterstützt wird. Brasilien und Mexiko sind die Hauptbeitragszahler, angetrieben durch eine starke Kultur der kosmetischen Chirurgie und ein wachsendes Bewusstsein für minimalinvasive Gesichtsverjüngungsverfahren. Verbesserte Gesundheitsinfrastruktur und wachsende Netzwerke privater Kliniken unterstützen die Akzeptanz von Viscosupplementationstherapien. Allerdings schränken Preissensibilität und begrenzte Erstattungsabdeckung die schnellere Einführung pharmazeutischer Produkte ein. Trotz dieser Herausforderungen schaffen die zunehmende Urbanisierung und die wachsenden Mittelschichtbevölkerungen weiterhin stabile Wachstumschancen.

Mittlerer Osten & Afrika:

Die Region Mittlerer Osten & Afrika macht etwa 5 % des globalen Hyaluronsäuremarkts aus, hauptsächlich getrieben durch ästhetische und dermatologische Anwendungen. Länder wie die VAE und Saudi-Arabien führen die regionale Nachfrage aufgrund des wachsenden Medizintourismus, der Erweiterung privater Gesundheitseinrichtungen und der zunehmenden Akzeptanz kosmetischer Verfahren an. Ophthalmische Anwendungen tragen ebenfalls bei, unterstützt durch steigende Kataraktoperationen. Allerdings schränken begrenzter Zugang zu fortschrittlichen orthopädischen Behandlungen und eine ungleichmäßige Gesundheitsinfrastruktur in Teilen Afrikas die breitere Marktdurchdringung ein. Allmähliche Verbesserungen bei Gesundheitsinvestitionen und der Verfügbarkeit von Spezialisten werden voraussichtlich ein moderates langfristiges Wachstum unterstützen.

Marktsegmentierungen:

Nach Produkt

- Mehrfachinjektion

- Einzelinjektion

Nach Anwendung

- Arthrose

- Dermalfüller

- Ophthalmisch

- Vesikoureteraler Reflux

Nach Qualität

- Pharmazeutische Qualität Hyaluronsäure

- Kosmetische Qualität Hyaluronsäure

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Hyaluronsäuremarktes ist geprägt durch die Präsenz globaler Pharmaunternehmen, spezialisierter Biopolymerhersteller und ästhetisch fokussierter Innovatoren, die in therapeutischen, kosmetischen und ophthalmischen Segmenten konkurrieren. Marktteilnehmer legen Wert auf Produktreinheit, Kontrolle des Molekulargewichts und regulatorische Konformität, um ihre Positionierung zu stärken, insbesondere in Anwendungen pharmazeutischer Qualität. Unternehmen investieren aktiv in Biofermentationstechnologien, fortschrittliche Vernetzungstechniken und skalierbare Fertigung, um Konsistenz und Kosteneffizienz zu verbessern. Strategische Initiativen wie Portfolioerweiterung, klinische Validierung und Markteintritt in geografischen Regionen bleiben zentral für den Wettbewerb. Im ästhetischen Segment wird die Differenzierung durch Formulierungsbeständigkeit, viskoelastische Leistung und Sicherheitsprofile vorangetrieben. Gleichzeitig unterstützen Partnerschaften mit Kliniken, Distributoren und Forschungseinrichtungen die Marktdurchdringung. Insgesamt intensiviert sich der Wettbewerb, da sich Innovationszyklen verkürzen und Hersteller versuchen, erstklassige Leistung mit Preisdruck in verschiedenen Endverbrauchermärkten auszubalancieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Neueste Entwicklungen

- Im September 2025 startete Allergan Aesthetics die Kampagne „Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers“, eine spezielle Bildungskampagne, die sich auf HA-Injektionsfüller konzentriert („Naturally You with Injectable Hyaluronic Acid Fillers“), und veröffentlichte den Bericht über Hyaluronsäure-Injektionsfüller, um das klinische und Verbraucherverständnis für die Sicherheit, Verwendung und Ergebnisse von HA-Füllern zu verbessern.

- Am 29. Juli 2025 hob Anika seine fortlaufende Führungsrolle in der HA-Innovation bei Schlüsselprodukten wie MONOVISC®, ORTHOVISC®, CINGAL® und HYALOFAST® hervor und bekräftigte den strategischen Schwerpunkt auf HA-basierten regenerativen Lösungen in der Orthopädie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Qualität und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hyaluronsäure wird aufgrund der wachsenden alternden Bevölkerung und der zunehmenden Häufigkeit von gelenkbezogenen Erkrankungen weiter steigen.

- Minimalinvasive ästhetische Verfahren werden ein wichtiger Wachstumskatalysator bleiben und die anhaltende Akzeptanz von Dermalfüller-Formulierungen unterstützen.

- Die auf Biofermentation basierende Produktion wird zunehmend tierische Quellen ersetzen, um Reinheit, Sicherheit und regulatorische Akzeptanz zu verbessern.

- Pharmazeutische Hyaluronsäure wird ihre Dominanz beibehalten, angetrieben durch die Erweiterung therapeutischer und ophthalmischer Anwendungen.

- Innovationen in vernetzten und lang wirkenden Formulierungen werden die klinischen Ergebnisse verbessern und die Behandlungsfrequenz reduzieren.

- Der asiatisch-pazifische Raum wird aufgrund des steigenden Zugangs zu Gesundheitsversorgung und kosmetischem Bewusstsein als am schnellsten wachsender regionaler Markt hervorgehen.

- Die Integration von Hyaluronsäure in fortschrittliche Arzneimittelabgabe- und regenerative Medizinanwendungen wird die klinische Relevanz erweitern.

- Hersteller werden sich auf skalierbare Produktion und Kostenoptimierung konzentrieren, um die Preissensibilität in aufstrebenden Märkten zu adressieren.

- Die regulatorische Überprüfung wird sich intensivieren und stärkere klinische Validierung und Qualitätsstandardisierung fördern.

- Strategische Partnerschaften und geografische Expansion werden entscheidend bleiben, um die Wettbewerbsposition zu erhalten.