Marktübersicht

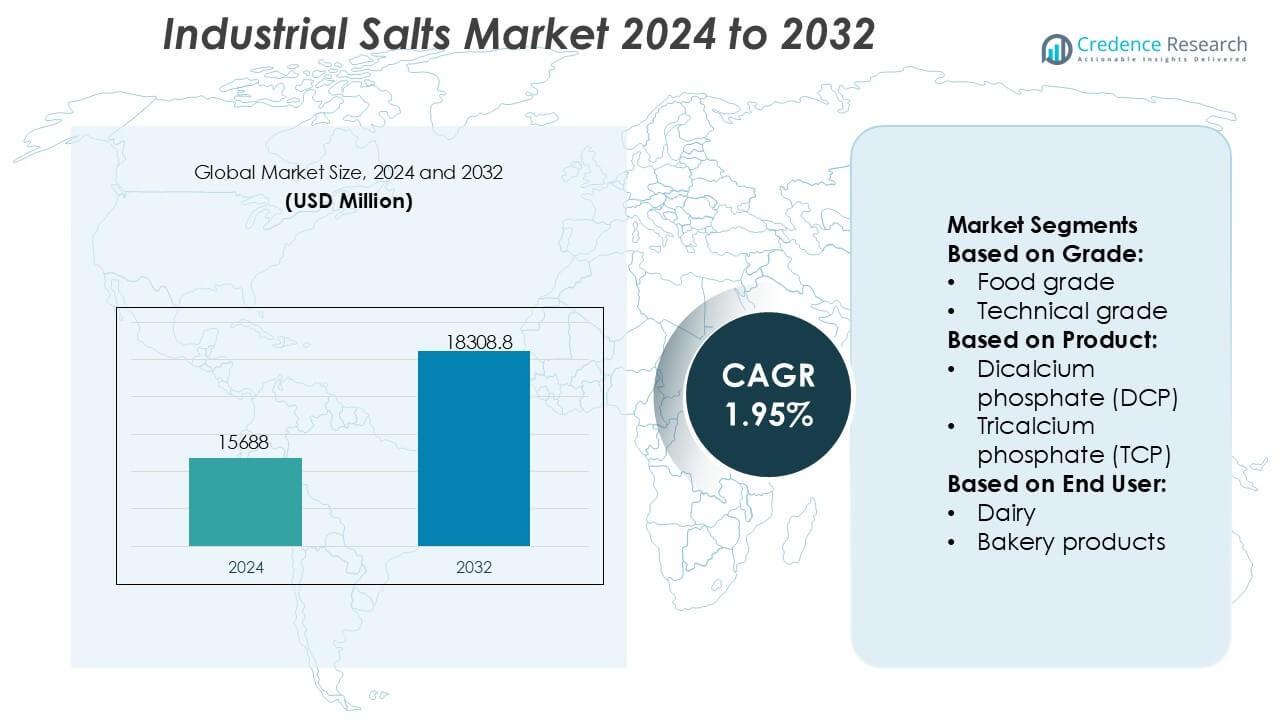

Der Markt für Industriesalze wurde im Jahr 2024 mit 15.688 Millionen USD bewertet und wird voraussichtlich bis 2032 18.308,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 1,95 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industriesalze 2024 |

15.688 Millionen USD |

| Markt für Industriesalze, CAGR |

1,95% |

| Marktgröße für Industriesalze 2032 |

18.308,8 Millionen USD |

Der Markt für Industriesalze wird von einer Mischung aus weltweit etablierten Produzenten und regional integrierten Lieferanten geprägt, die ihre Wettbewerbsfähigkeit durch fortschrittliche Extraktionsfähigkeiten, großangelegte Raffinationsprozesse und diversifizierte Produktportfolios stärken, die die Lebensmittelverarbeitung, Chemikalien, Wasseraufbereitung und industrielle Fertigung bedienen. Unternehmen betonen hochreine Qualitäten, nachhaltige Abbaumethoden und automatisierte Soleverarbeitung, um den steigenden Qualitäts- und Regulierungsanforderungen in den Endverbrauchssektoren gerecht zu werden. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 38 % an, unterstützt durch umfangreiche Chemieproduktion, rasche industrielle Expansion und starke Nutzung in der Wasseraufbereitung und verarbeiteten Lebensmittelanwendungen, was seine Position als dominantes regionales Zentrum stärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Industriesalze erreichte 2024 15.688 Millionen USD und wird bis 2032 18.308,8 Millionen USD bei einer CAGR von 1,95 % erreichen, was eine stabile langfristige Nachfrage in wichtigen industriellen Anwendungen widerspiegelt.

- Starke Treiber sind der steigende Verbrauch in der Lebensmittelverarbeitung, der chemischen Herstellung, der Wasseraufbereitung und metallurgischen Betrieben, unterstützt durch die zunehmende Präferenz für hochreine und spezielle Salzqualitäten.

- Markttrends heben die wachsende Akzeptanz nachhaltiger Extraktionstechnologien, automatisierter Soleverarbeitung und verfeinerter phosphatbasierter Salze hervor, die für funktionale Leistung in Endverbrauchssektoren maßgeschneidert sind.

- Die Wettbewerbsintensität bleibt hoch, da globale und regionale Produzenten die Kapazität erweitern, die Produktreinheit verbessern und Portfolios diversifizieren, trotz Einschränkungen im Zusammenhang mit Umweltvorschriften und Rohstoffvariabilität.

- Der asiatisch-pazifische Raum führt mit einem genauen Anteil von 38 %, während Natriumpolyphosphate das Produktsegment mit einem Anteil von 31 % dominieren, unterstützt durch weit verbreitete Verwendung in Lebensmittelstabilisatoren, industrieller Reinigung und Wasseraufbereitungsanwendungen.

Analyse der Marktsegmentierung:

Nach Qualität

Lebensmittelsalz dominiert den Markt für Industriesalze mit einem genauen Anteil von 46 %, unterstützt durch strenge Qualitätsstandards und starken Verbrauch in der Lebensmittelverarbeitung. Sein hoher Reinheitsgrad, kontrolliertes Mineralprofil und die Einhaltung regulatorischer Benchmarks stärken seine Akzeptanz in verpackten Lebensmitteln, Milchformulierungen und Getränkeformulierungen. Technisches Salz folgt aufgrund der steigenden Nachfrage in der chemischen Verarbeitung, Enteisung und industriellen Fertigung. Pharmazeutisches Salz, obwohl kleiner, gewinnt stetig an Bedeutung, da Arzneimittelhersteller zunehmend auf ultrareines Natriumchlorid für Formulierungen angewiesen sind, die präzise Isotonizität und Stabilität erfordern.

- Zum Beispiel betreibt INEOS Enterprises eine der größten Vakuumsalzproduktionen Europas in seiner Anlage in Cheshire und produziert jährlich mehr als 1.000.000 Tonnen hochreines Salz. Das vakuumverdampfte Salz erreicht Reinheitsgrade von über 99,9 % und erfüllt strenge Anforderungen an Lebensmittel- und Arzneimittelqualität.

Nach Produkt

Unter allen phosphatbasierten Industriesalzen führen Natriumpolyphosphate den Markt mit einem genauen Anteil von 31 % an, angetrieben durch die starke Nutzung von SAPP, SHMP, STPP und TSPP in der Lebensmittelkonservierung, Wasseraufbereitung und industriellen Reinigung. SHMP bleibt ein wichtiger Beitrag aufgrund seiner hohen Sequestrationskapazität und seiner Rolle bei der Verbesserung der Textur und Feuchtigkeitsbindung in verarbeiteten Lebensmitteln. Ammonium- und Kaliumphosphate finden wachsende Anwendung in Düngemitteln und Puffersystemen, während Calciumphosphate an Bedeutung bei der Backtriebmittelherstellung und Mineralanreicherung gewinnen. Die Nachfrage steigt, da Endverbraucherindustrien multifunktionale Zusatzstoffe suchen, die Stabilität, Emulgierung und Verarbeitungseffizienz verbessern.

- Zum Beispiel betreibt Morton Salt ein groß angelegtes industrielles Produktionsnetzwerk, das Anlagen umfasst, die jährlich über 250.000 Tonnen Speziallebensmittelsalze herstellen können, unterstützt durch präzise Granulation und kontinuierliche Trocknungslinien, die darauf ausgelegt sind, die Produktfeuchtigkeit unter 0,1 g pro 100 g zu halten.

Nach Endverbraucher

Der Lebensmittel- und Getränkesektor, angeführt von Milch-, Back- und Getränkeanwendungen, macht mit einem genauen Anteil von 38 % den dominierenden Endverbraucher von Industriesalzen aus. Die Milchverarbeitung ist stark auf Phosphate angewiesen, um den pH-Wert zu kontrollieren, Proteine zu stabilisieren und die Schmelzeigenschaften in Käseprodukten zu verbessern. Backwarenhersteller nutzen Triebsalze zur Teigkonditionierung und Volumensteigerung. Fleisch- und Meeresfrüchteverarbeiter verlassen sich auf Phosphate, um die Feuchtigkeitsbindung und Frische zu verbessern. Über die Lebensmittel hinaus treiben Wasseraufbereitung und Metallabbau die zusätzliche Nachfrage an, da sie von den Eigenschaften der Salze zur Skalenhemmung, Flotationsunterstützung und Reinigung profitieren.

Wichtige Wachstumstreiber

- Erweiterte Nutzung in der Lebensmittelverarbeitung

Industriesalze erfahren eine steigende Nachfrage in der Lebensmittelverarbeitung, da Hersteller eine konsistente Textur, Konservierung und Mineralbalance in Milch-, Back- und Fleischprodukten priorisieren. Salzbasierte Phosphate verbessern die Feuchtigkeitsbindung, stabilisieren Proteine und verlängern die Haltbarkeit von Produkten, was groß angelegte kommerzielle Formulierungen unterstützt. Das Wachstum beschleunigt sich, da der Konsum von verarbeiteten und Convenience-Lebensmitteln weltweit zunimmt und die Anforderungen an hochreine, lebensmitteltaugliche Salze steigen. Die Stärkung der regulatorischen Compliance und der Qualitätszertifizierungsrahmen verstärkt ihre Akzeptanz in standardisierten Lebensmittelherstellungsumgebungen weiter.

- Zum Beispiel betreibt Rio Tinto PLC Dampier Salt Limited, eines der weltweit größten Solarsalzproduktionssysteme, mit einer installierten Kapazität von über 10.300.000 Tonnen pro Jahr an den Standorten Dampier, Port Hedland und Lake MacLeod.

- Zunehmende Akzeptanz in der Wasseraufbereitung und industriellen Reinigung

Wasseraufbereitungsanlagen und Industrieanlagen sind auf Industriesalze angewiesen, um die Enthärtung, pH-Regulierung, Skalierungsvorbeugung und Schadstoffentfernung zu unterstützen. Steigende Investitionen in die kommunale Wasserinfrastruktur und strengere Normen für die Abwasserentsorgung erhöhen die Nachfrage nach Salzen, die in Ionenaustauscherharzen und Reinigungszyklen verwendet werden. Die rasche Urbanisierung erhöht den Druck auf die Wasserqualitätssysteme und veranlasst Versorgungsunternehmen, salzbasierte Konditionierungslösungen einzusetzen. Industrielle Cluster in den Bereichen Bergbau, Chemie und Textilien erweitern ebenfalls ihre Nutzung, da die Betriebseffizienz und die Langlebigkeit der Ausrüstung höhere Prioritäten erhalten.

- Zum Beispiel betreibt Delmon Salt Factory Co. Ltd eines der größten verdampfungsbasierten Salzproduktionsanlagen in der Golfregion und produziert jährlich mehr als 800.000 Tonnen hochreines Salz, wobei verfeinerte Qualitäten Reinheitsgrade von über 99,5 % NaCl erreichen.

- Wachsende Integration in die chemische Herstellung und metallurgische Prozesse

Chemische Verarbeiter und metallurgische Industrien integrieren zunehmend Industriesalze, um katalytische Reaktionen, Soleelektrolyse und Metallgewinnung zu unterstützen. Natrium- und Kaliumderivate ermöglichen eine verbesserte Reaktionskontrolle und Produktkonsistenz, was ihre Relevanz in der Chlor-Alkali-Synthese, bei Farbstoffen, Reinigungsmitteln und der Pigmentproduktion stärkt. Bergbauunternehmen nutzen Salze als Flotationsverstärker und Trennmittel, um eine höhere Ausbeute zu erzielen. Die steigende globale Nachfrage nach Spezialchemikalien und raffinierten Metallen verstärkt die Rolle von Industriesalzen als wesentliche Rohstoffe in großvolumigen industriellen Wertschöpfungsketten.

Wichtige Trends & Chancen

- Steigende Nachfrage nach hochreinen und speziellen Salzformulierungen

Hersteller zeigen wachsendes Interesse an hochreinen Salzen und fortschrittlichen Phosphatmischungen, die für die funktionale Leistung in Lebensmitteln, Pharmazeutika und präzisen Industrieprozessen maßgeschneidert sind. Spezialqualitäten gewinnen an Bedeutung, da Endverbraucher Konsistenz, geringe Verunreinigungen und enge Partikelgrößenverteilung priorisieren. Chancen erweitern sich für Produzenten, die maßgeschneiderte Formulierungen für gezielte Anwendungen wie kontrolliertes Aufgehen, Mineralanreicherung und Prozessstabilisierung anbieten. Der Trend zu saubereren Inhaltsstoffen und strengen Qualitätsstandards unterstützt zudem Fortschritte in der Raffinationstechnologie und der Produktion von Spezialqualitäten.

- Zum Beispiel betreibt Compass Minerals Limited eine hochreine Verdunstungssalz-Anlage in Lyons, Kansas, die in der Lage ist, jährlich mehr als 450.000 Tonnen Lebensmittel- und Industriesalz zu produzieren. Die Raffinierlinie integriert ein mehrstufiges Kristallreinigungssystem, das konstant eine NaCl-Reinheit von über 99,8 % liefert, wobei der unlösliche Gehalt auf unter 30 mg/kg reduziert wird.

- Erweiterung des Anwendungsspektrums in der Fleisch-, Meeresfrüchte- und Milchverarbeitung

Industrielle Salze finden eine breitere Anwendung in den Proteinverarbeitungssektoren, da Hersteller sich darauf konzentrieren, den Ertrag, die Texturgleichmäßigkeit und die Feuchtigkeitsbindung zu verbessern. Phosphate bleiben essenziell zur Stabilisierung von Emulsionen, zur Verbesserung der Wasserbindungskapazität und zur Unterstützung der Produktsicherheit durch verbesserte mikrobiologische Resistenz. Der wachsende Konsum von verarbeitetem Fleisch, Käse und kochfertigen Mahlzeiten erweitert die Möglichkeiten für salzbasierte funktionelle Zusatzstoffe. Produzenten, die anwendungsspezifische Mischungen für Marinierungs-, Pökel- und Rehydrierungsprozesse anbieten, stärken ihre Wettbewerbsfähigkeit in sich entwickelnden proteinbasierten Produktlinien.

- Zum Beispiel betreibt die K+S Gruppe ihre hochreine lebensmittelgeeignete Salzproduktionslinie im Werk Werra, das jährlich mehr als 500.000 Tonnen mit einer NaCl-Reinheit von über 99,9 % produziert.

- Technologische Fortschritte in der Gewinnung, Reinigung und Verarbeitung

Innovationen im Bergbau, in der Solegewinnung und in der Produktionseffizienz ermöglichen es Herstellern, Industriesalze mit verbesserter Reinheit und optimierten chemischen Eigenschaften zu liefern. Automatisierte Verdampfungssysteme, Membranfiltration und kontinuierliche Kristallisationstechnologien verbessern den Durchsatz und die Umweltleistung. Chancen ergeben sich für Produzenten, die in energieeffiziente Verarbeitung und umweltfreundliche Gewinnungsmodelle investieren. Diese Fortschritte reduzieren Abfall, verbessern die Betriebssicherheit und unterstützen eine skalierbare Produktion, wodurch technologisch fortschrittliche Hersteller in der Lage sind, die steigende Nachfrage in globalen Industrieanwendungen zu erfüllen.

Hauptherausforderungen

- Variabilität der Rohstoffqualität und Abhängigkeit von der Lieferkette

Hersteller stehen oft vor Herausforderungen, die mit inkonsistenter Rohstoffqualität verbunden sind, insbesondere bei natürlichen Sole- und Steinsalzquellen, die empfindlich auf klimatische und geologische Faktoren reagieren. Variabilität beeinflusst die Reinheitsgrade, die Verarbeitungseffizienz und die Leistung des Endprodukts, was die betriebliche Komplexität erhöht. Schwankungen in der Lieferkette, die mit Bergbaubeschränkungen und Transportengpässen verbunden sind, erhöhen das Risiko weiter. Diese Probleme zwingen Hersteller, in Reinigungstechnologien zu investieren, die Beschaffung zu diversifizieren und Pufferbestände aufzubauen, um eine zuverlässige Marktversorgung zu gewährleisten.

- Umweltvorschriften und Abfallmanagementbeschränkungen

Strenge Vorschriften zur Soleentsorgung, zu Bergbaubetrieben und zu produktionsbedingten Emissionen schaffen betriebliche Hürden für Hersteller von Industriesalzen. Die Einhaltung von Umweltauflagen erfordert erhebliche Investitionen in die Abfallbehandlung, Wasserrecycling und in umweltverträgliche Gewinnungsprozesse. In Regionen mit erhöhter ökologischer Überwachung begrenzen Genehmigungsherausforderungen und steigende Betriebskosten die Expansionsmöglichkeiten. Das Management von Nebenprodukten und die Sicherstellung nachhaltiger Entsorgungspraktiken bleiben kritische Anliegen, die die Branchenakteure dazu zwingen, die Produktionsinfrastruktur zu modernisieren und umweltverantwortliche Verarbeitungsrahmen zu übernehmen.

Regionale Analyse

Nordamerika

Nordamerika hält einen genauen 28% Anteil am Industriellen Salze Markt, unterstützt durch starke Nachfrage aus der chemischen Verarbeitung, Wasseraufbereitung und Lebensmittelherstellung. Die USA führen den Verbrauch an, dank ihres großen Chlor-Alkali-Sektors und etablierter Solegewinnungsanlagen. Die Region profitiert von fortschrittlichen Bergbautechnologien, stabilen regulatorischen Rahmenbedingungen und konstanten Investitionen in die kommunale Wasserinfrastruktur. Erweiterte Anwendungen in Enteisung und industrieller Reinigung verstärken das Marktwachstum. Der steigende Fokus auf hochreine Qualitäten für pharmazeutische und verarbeitete Lebensmittelanwendungen stärkt die strategische Position der Region weiter.

Europa

Europa macht einen genauen 24% Anteil aus, angetrieben durch robuste Lebensmittelverarbeitung, Milchproduktion und chemische Herstellungsaktivitäten. Länder wie Deutschland, die Niederlande und Frankreich halten starke Verbrauchsniveaus aufrecht, aufgrund der umfangreichen Nutzung von Industriesalzen in Wasserenthärtung und Waschmittelformulierungen. Strenge Umweltvorschriften fördern die Einführung von raffinierten Salzen mit kontrollierten Verunreinigungsgraden, was die Modernisierung der Produktionssysteme unterstützt. Die Nachfrage nach Trennmitteln, Backtriebmitteln und phosphatbasierten Zusatzstoffen bleibt im Lebensmittel- und Bäckereisektor stabil. Die fortschrittlichen Bergbaupraktiken der Region und der starke Fokus auf nachhaltige Verarbeitung verbessern die Marktleistung weiter.

Asien-Pazifik

Asien-Pazifik dominiert den Industriellen Salze Markt mit einem genauen 38% Anteil, angetrieben durch großflächige Lebensmittelverarbeitung, schnelle Industrialisierung und bedeutende Erweiterung der Wasseraufbereitungsinfrastruktur. China und Indien tragen den Großteil der Nachfrage bei, aufgrund umfangreicher chemischer Herstellung, Pharmazeutika und metallurgischer Operationen. Der wachsende Konsum von verarbeiteten Lebensmitteln verstärkt den Bedarf an lebensmittelgeeigneten Salzen und Phosphatderivaten. Steigende Investitionen in Entsalzungsanlagen und kommunale Wasserqualitätsverbesserungen stärken die langfristige Nachfrage. Die wettbewerbsfähigen Produktionsfähigkeiten der Region und die reichlichen natürlichen Salzvorkommen festigen ihre Führungsposition auf dem globalen Markt.

Lateinamerika

Lateinamerika erfasst einen genauen 6% Anteil, unterstützt durch die zunehmende Einführung von Industriesalzen in der Lebensmittelverarbeitung, im Bergbau und in der chemischen Herstellung. Brasilien und Mexiko treiben das regionale Wachstum voran, da expandierende verpackte Lebensmittelindustrien und aktive Mineralgewinnungssektoren den Einsatz von raffinierten Salzen und phosphatbasierten Zusatzstoffen erhöhen. Wasseraufbereitungsanwendungen gewinnen an Bedeutung aufgrund steigender Urbanisierung und Infrastrukturentwicklung. Obwohl die Produktionskapazität moderat bleibt, stärken verbesserte Gewinnungstechnologien und Bemühungen zur Optimierung der Lieferkette die Marktzuverlässigkeit. Wachstumschancen entstehen weiterhin, da lokale Industrien auf konsistente Qualitätsstandards und wertschöpfende Salzformulierungen umstellen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen genauen 4% Anteil, wobei die Nachfrage sich auf Wasseraufbereitung, Entsalzung und chemische Herstellung konzentriert. Länder wie Saudi-Arabien und die VAE sind stark auf Industriesalze für Sole-Regeneration und Reinigungssysteme in großflächigen Entsalzungsanlagen angewiesen. Bergbau- und Metallsektoren in Südafrika und Marokko tragen zusätzlichen Verbrauch bei. Begrenzte inländische Produktionskapazität treibt den Import von raffinierten Salzen und Phosphaten an. Laufende Investitionen in Lebensmittelverarbeitung, kommunale Wassersysteme und industrielle Expansion schaffen trotz struktureller Lieferengpässe ein stetiges Wachstumspotenzial.

Marktsegmentierungen:

Nach Qualität:

- Lebensmittelqualität

- Technische Qualität

Nach Produkt:

- Dicalciumphosphat (DCP)

- Tricalciumphosphat (TCP)

Nach Endverbraucher:

- Molkereiprodukte

- Backwaren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Akteure des Industriellen Salze-Marktes wie INEOS Enterprises, Morton Salt, Rio Tinto PLC, Delmon Salt Factory Co. Ltd, Compass Minerals Limited, K+S Gruppe, Mitsui & Co. Ltd., Cargill Inc., China National Salt Industry Corporation (CNSIC), Tata Chemicals Limited. Der Industrielle Salze-Markt spiegelt eine ausgewogene Mischung aus globalen Produzenten, regionalen Lieferanten und vertikal integrierten Chemieherstellern wider, die ihre operativen Fähigkeiten aktiv erweitern, um der steigenden industriellen Nachfrage gerecht zu werden. Unternehmen stärken ihre Wettbewerbsfähigkeit durch Investitionen in hocheffiziente Extraktionsmethoden, automatisierte Soleverarbeitungssysteme und fortschrittliche Reinigungstechnologien, die die Produktkonsistenz und Reinheitsgrade verbessern. Viele Teilnehmer konzentrieren sich darauf, ihre Portfolios mit Spezialsalzen und phosphatbasierten Derivaten zu diversifizieren, die für die Lebensmittelverarbeitung, Wasseraufbereitung und chemische Herstellung maßgeschneidert sind. Strategische Liefervereinbarungen, logistische Optimierung und nachhaltige Abbaupraktiken stärken die Marktpositionierung weiter, da Endverbraucher zunehmend zuverlässige, qualitativ hochwertige und anwendungsspezifische Salzlösungen suchen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Mai 2025 ging Minerals Development Oman (MDO) eine Partnerschaft mit Dev Salt für das Naqa Salt Project in Mahout, Oman, ein, um die größte solarbetriebene industrielle Salzanlage der Region zu errichten, die hochreines, bromreiches Salz für globale Märkte produziert und den Bergbausektor und die Exporte Omans stärkt. Das Projekt nutzt nachhaltige Solarevaporation im Konzessionsgebiet von MDO und nutzt die Nähe zum Hafen von Duqm für den Export, um die wachsende industrielle Nachfrage zu decken.

- Im April 2025 brachte McCormick fünf limitierte Finishing-Salze auf den Markt, die einzigartige Geschmacksrichtungen wie Wassermelone-Limette und braune Butter einführen. Diese grob strukturierten Salze sind darauf ausgelegt, eine abschließende Note von Geschmack, Textur und Aroma zu einer Vielzahl von Gerichten und Getränken hinzuzufügen.

- Im März 2025 startete The Michigan Potash & Salt Co. sein neues Michigan Salt-Geschäft, das darauf abzielt, jährlich lebensmitteltaugliches Salz aus Amerikas neuester und kostengünstigster Verdunstungsanlage zu produzieren, einem Nebenprodukt ihres Kalidüngerbetriebs, um den Bedarf des Mittleren Westens an Wasserenthärtung, Straßenenteisung und Lebensmittelbedarf zu decken und gleichzeitig die inländische Versorgung zu verbessern.

- Im September 2024 gründete QatarEnergy im Rahmen seines TAWTEEN-Lokalisierungsprogramms ein Joint Venture mit der Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC) und der türkischen Atlas Yatirim zur Gründung der Qatar Salt Products Company (QSalt) in Um Al Houl, Katar.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualität, Produkt, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine steigende Nachfrage nach hochreinen Salzen in den Bereichen Lebensmittel, Pharmazie und Spezialchemikalien erleben.

- Wasseraufbereitungs- und Entsalzungsprojekte werden den industriellen Salzverbrauch weltweit weiter ausbauen.

- Produzenten werden fortschrittliche Extraktions- und Raffinationstechnologien übernehmen, um Effizienz und Nachhaltigkeit zu verbessern.

- Das Wachstum in der Herstellung von verarbeiteten Lebensmitteln wird den Einsatz von funktionellen Phosphatsalzen erhöhen.

- Die Bergbau- und Metallurgiesektoren werden die Nachfrage nach Salzen zur Unterstützung von Flotations-, Trennungs- und Reinigungsprozessen stärken.

- Energieeffiziente und umweltschonende Produktionsmethoden werden in großen Anlagen an Bedeutung gewinnen.

- Kundenspezifisch formulierte Salze werden eine höhere Akzeptanz finden, da Endverbraucher anwendungsspezifische Leistungen suchen.

- Die regionale Integration der Lieferkette wird die Zuverlässigkeit der Verteilung verbessern und Importabhängigkeiten reduzieren.

- Regulatorische Veränderungen werden größere Investitionen in umweltkonforme Verarbeitungssysteme fördern.

- Der Marktwettbewerb wird sich verschärfen, da Produzenten die Kapazität erweitern und technologisch aufgerüstete Salzlösungen einführen.