Marktübersicht

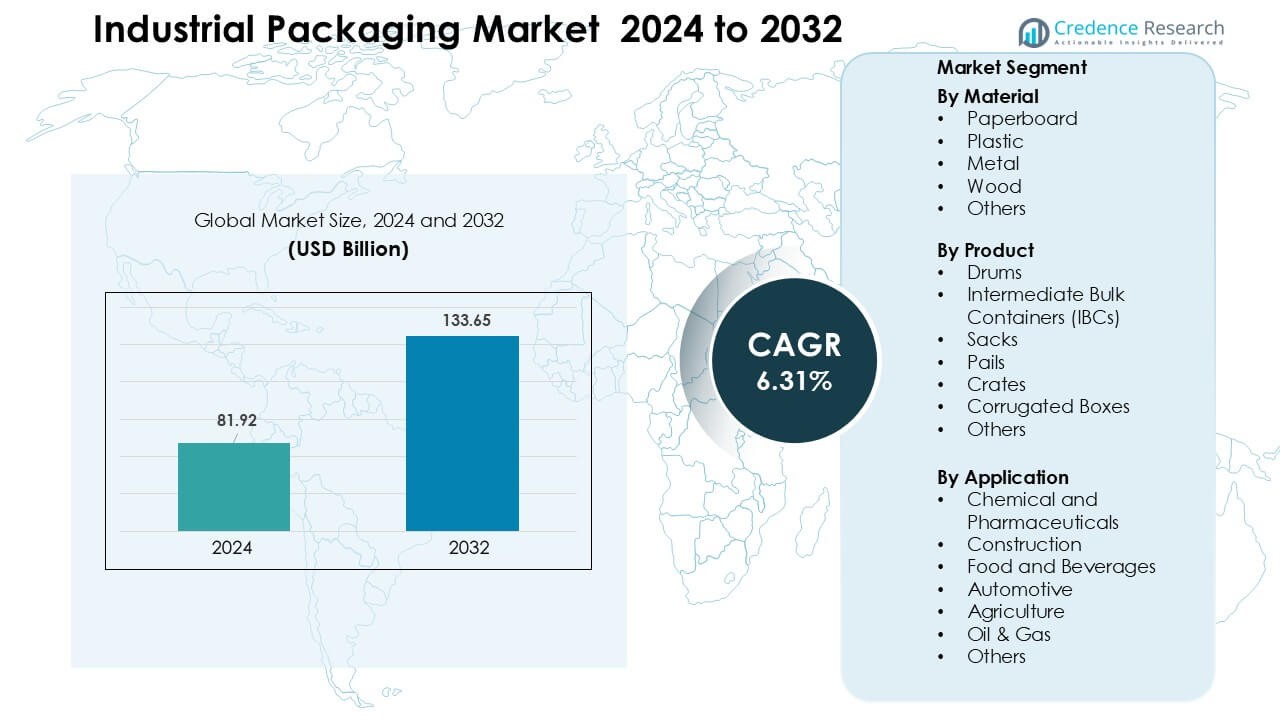

Der Markt für Industrie-Verpackungen wurde im Jahr 2024 auf 81,92 Milliarden USD geschätzt und soll bis 2032 133,65 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,31 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industrie-Verpackungen 2024 |

81,92 Milliarden USD |

| Markt für Industrie-Verpackungen, CAGR |

6,31 % |

| Marktgröße für Industrie-Verpackungen 2032 |

133,65 Milliarden USD |

Zu den führenden Unternehmen auf dem Markt für Industrie-Verpackungen gehören Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited und Mondi Group, die jeweils starke Fähigkeiten in den Bereichen Großbehälter, faserbasierte Lösungen, Metallfässer und wiederverwendbare Systeme bieten. Diese Unternehmen haben ihre Portfolios durch nachhaltigkeitsorientierte Designs, fortschrittliche Recyclingnetzwerke und leistungsstarke Verpackungen für Chemikalien, Lebensmittelzutaten und Pharmazeutika gestärkt. Nordamerika führte den Markt für Industrie-Verpackungen im Jahr 2024 mit einem Anteil von 32 % an, unterstützt durch starke Fertigungsaktivitäten, strenge Compliance-Anforderungen und die steigende Akzeptanz von wiederverwendbaren IBCs und hochfesten Wellpappverpackungen in exportorientierten Branchen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Industrie-Verpackungen erreichte im Jahr 2024 81,92 Milliarden USD und soll bis 2032 133,65 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,31 %.

- Das Wachstum wird durch die steigende Produktion in den Bereichen Chemie, Pharma und Lebensmittel angetrieben, was die Nachfrage nach Fässern, IBCs, Wellpappkartons und Schwerlastkisten in globalen Lieferketten erhöht hat.

- Zu den Trends gehört die breitere Akzeptanz von wiederverwendbaren Verpackungspools, automatisierungsfähigen Containern und nachhaltigen Materialien wie recyceltem Karton und leichten Verbundstoffen.

- Der Markt bleibt wettbewerbsfähig, da Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor und Mondi Group ihre Recyclingsysteme, intelligente Etikettierung und hochfeste Großverpackungslinien ausbauen.

- Nordamerika führte den Markt mit einem Anteil von 32 % im Jahr 2024 an, während Karton mit einem Anteil von 37 % die Materialien dominierte; Asien-Pazifik folgte mit einer starken, fertigungsgesteuerten Nachfrage in den Bereichen Chemikalien, Lebensmittelzutaten und Automobilkomponenten.

Marktsegmentierungsanalyse:

Nach Material

Karton hielt im Jahr 2024 mit etwa 37 % den führenden Anteil aufgrund der starken Nachfrage aus dem Bereich Großlebensmittel, Getränke und E-Commerce-Sendungen. Käufer bevorzugten Karton, da das Material ein geringes Gewicht, einfache Recycelbarkeit und niedrigere Entsorgungskosten für industrielle Großabnehmer bietet. Das Wachstum kam auch von der steigenden Akzeptanz von faserbasierter Sekundärverpackung, da Unternehmen strengere Nachhaltigkeitsziele anstreben. Kunststoff folgte dicht in den Lieferketten von Chemie und Pharma, während Metall- und Holzformate für Schwerlast- und Exportladungen relevant blieben.

- Zum Beispiel betrug die angegebene jährliche Produktionskapazität von International Paper für sein verbleibendes nordamerikanisches Containerboard-Werksystem etwa 13.000 Tausend Short Tons.

Nach Produkt

Intermediate Bulk Containers (IBCs) dominierten das Produktsegment im Jahr 2024 mit einem Anteil von fast 34 %, unterstützt durch den hohen Einsatz in Chemikalien, Schmierstoffen und pharmazeutischen Zwischenprodukten. Hersteller entschieden sich für IBCs, da die Behälter die Handhabungszeit verkürzen, den Transport größerer Chargen unterstützen und eine starke Leckbeständigkeit während des Langstreckentransports bieten. Stahl- und Verbund-IBC-Designs fanden breitere Verwendung, da Unternehmen auf wiederverwendbare Verpackungsressourcen umstellten. Fässer und Säcke hielten die stabile Nachfrage bei der Handhabung von Flüssigkeiten und Pulvern in mittleren Volumina aufrecht, während Wellpappkartons mit steigenden Anforderungen an Sekundärverpackungen expandierten.

- Zum Beispiel produziert Pyramid Technoplast, ein IBC-Hersteller, IBCs mit einer Kapazität von 1.000 Litern und nutzt diese Standardgröße, um die Logistik für Chemikalien- und Schüttgutkunden zu optimieren.

Nach Anwendung

Chemie und Pharma führten das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 32 % an, angetrieben durch strenge globale Vorschriften für den Transport von gefährlichen und empfindlichen Materialien. Unternehmen bevorzugten hochfeste Industrieverpackungen, da sie helfen, die Produktreinheit zu erhalten, das Kontaminationsrisiko zu reduzieren und UN-zertifizierte Sicherheitsnormen zu erfüllen. Die rasche Expansion der Herstellung von Spezialchemikalien und Biologika steigerte die Nachfrage nach langlebigen Fässern, IBCs und schützenden Sekundärbehältern weiter. Lebensmittel und Getränke, Bauwesen und Automobilindustrie zeigten eine stetige Aufnahme, da sich die Lieferketten auf sicherere Massenbewegungen und reduzierte Produktverluste konzentrierten.

Wichtige Wachstumsfaktoren

Expansion der globalen Fertigung und des Handels

Das Wachstum der globalen Fertigung erhöht weiterhin die Nachfrage nach zuverlässigen Industrieverpackungen in den Bereichen Chemikalien, Pharmazeutika, Autoteile, Lebensmittelzutaten und Baumaterialien. Unternehmen verlassen sich auf starke Verpackungsformate, da diese Lösungen wertvolle Eingaben während langer Transitzyklen und rauer Handhabungsbedingungen schützen. Der steigende grenzüberschreitende Handel hat den Bedarf an Fässern, IBCs, Eimern und Wellpappsystemen erhöht, die Massenbewegungen zu geringeren Kosten unterstützen. Exportorientierte Industrien erweitern auch ihre Nutzung von zertifizierten Verpackungen, um globale Sicherheits- und Konformitätsnormen zu erfüllen. Starkes Produktionswachstum in Asien, flexible Produktion in Europa und stetige Aktivität in Nordamerika steigern den Verbrauch von Industrieverpackungen in den Lieferketten.

- Zum Beispiel hat Greif laut einem Nachhaltigkeitsbericht von 2021 im gesamten Segment Global Industrial Packaging (GIP) im Jahr 2021 über 4,5 Millionen Behälter wiederaufbereitet, neu hergestellt oder recycelt.

Verschiebung hin zu Nachhaltigkeit und Kreislaufverpackungssystemen

Nachhaltigkeitsvorschriften drängen Hersteller dazu, recycelbare, leichte und wiederverwendbare Verpackungsformate zu übernehmen. Viele Unternehmen ersetzen nun traditionelle schwere Behälter durch Papierverbundstoffe, wiederverwendbare IBCs und Metallfässer, die zu kreislauffähigen Liefermodellen passen. Regierungen fördern Abfallreduktionsziele, was dazu geführt hat, dass Käufer kohlenstoffarme Materialien und Verpackungsoptionen mit verlängerter Lebensdauer bevorzugen. Wiederverwendungsprogramme gewinnen an Bedeutung, da sie Entsorgungsgebühren reduzieren, Materialabfall verringern und umweltfreundlichere Logistik unterstützen. Dieser Wandel ermutigt Verpackungshersteller, in faserbasierte Materialien, recycelte Kunststoffe und nachfüllbereite Großlösungen zu investieren, die langfristige Umweltziele unterstützen.

- Zum Beispiel hat Greif, Inc. im Jahr 2024 mehr als 1,2 Millionen Stahlfässer durch sein Life Cycle Services (LCS) Netzwerk wiederaufbereitet und damit sein Engagement für unendliche Recycelbarkeit und Wiederverwendung von Metallverpackungen demonstriert.

Steigende Sicherheits- und Konformitätsanforderungen

Strenge globale Vorschriften für den Transport von Chemikalien, Gefahrstoffen und empfindlichen pharmazeutischen Zutaten treiben die Einführung von leistungsstarker Industrie-Verpackung voran. Unternehmen konzentrieren sich auf Lösungen, die den UN-, DOT- und ADR-Standards entsprechen, da Nichteinhaltung finanzielle und sicherheitsrelevante Risiken erhöht. Eine stärkere Durchsetzung der Vorschriften zwingt die Industrie zur Nutzung von zertifizierten IBCs, verstärkten Fässern, manipulationssicheren Deckeln und mehrschichtigen Auskleidungen. Die steigende Produktion von Spezialchemikalien, Biologika und flüchtigen Materialien erhöht den Bedarf an sicheren Containment-Systemen. Dieser Wandel rückt die Industrie-Verpackung in den Mittelpunkt des Risikomanagements, der Qualitätssicherung und des sicheren Warenverkehrs auf regionalen und internationalen Routen.

Wichtiger Trend & Chance

Automatisierung und Integration von Smart Packaging

Industrielle Einrichtungen übernehmen nun automatisierungsfähige Verpackungen, die Rückverfolgbarkeit, Bestandskontrolle und Prozesseffizienz verbessern. RFID, QR-Codierung und sensorfähige Behälter schaffen Möglichkeiten für die Echtzeitüberwachung von Temperatur, Druck und Standort während des Transports. Diese Ergänzungen erhöhen die Sicherheit für Gefahrstoffe und reduzieren Verluste durch unsachgemäße Handhabung. Das wachsende Interesse an vernetzten Lieferketten ermutigt Hersteller, IBCs, Fässer und Paletten mit digitalen Tracking-Tools zu verknüpfen. Dieser Wandel schafft Chancen für Verpackungsanbieter, intelligente Behälter anzubieten, die vorausschauende Wartung, Fernzustandsprüfungen und reibungslosere Lagerhausoperationen unterstützen.

- Zum Beispiel bietet SCHÄFER Container Systems zusammen mit Packwise den Packwise Smart Cap an, der eine Echtzeitüberwachung von Füllständen, Temperatur und Geo-Position über IoT ermöglicht und automatisierte Warnungen sowie ERP-Integration für Containerflotten bereitstellt.

Wachstum von wiederverwendbaren und Mietverpackungspools

Wiederverwendbare und Mietverpackungspools finden starke Akzeptanz, da die Industrie auf kosteneffiziente Logistik umstellt. Unternehmen nutzen Miet-IBCs, Metallkäfige und Schwerlastpaletten, da geteilte Vermögenswerte die Anschaffungskosten senken und die Flottennutzung verbessern. Mietanbieter übernehmen Reinigung, Reparatur und Rücklogistik, was die betriebliche Belastung für industrielle Käufer verringert. Die steigende Nachfrage nach zirkulären Materialkreisläufen fördert standardisierte Verpackungsressourcen, die durch wiederholte Zyklen bewegt werden. Dies schafft eine Gelegenheit für Lieferanten, Pooling-Netzwerke in Chemikalien, Schmierstoffen, Lebensmittelzutaten und landwirtschaftlichen Inputs auszubauen.

- Zum Beispiel betreibt die Hoyer Group einen Pool von über 50.000 IBCs weltweit, der es Kunden ermöglicht, diese Container zu mieten statt zu besitzen und von Rückwärtslogistik und Aufbereitung zu profitieren.

Nachfrage nach maßgeschneiderter Verpackung für spezialisierte Güter

Industrien suchen maßgeschneiderte Verpackungslösungen, um einzigartige Formen, hochgefährliche Inhalte und empfindliche Güter zu unterstützen. Maßgeschneiderte Kisten, verstärkte Fässer und mehrschichtige Beutel helfen, die Produktstabilität zu bewahren, das Kontaminationsrisiko zu reduzieren und die Verpackung-an-Produkt-Passung zu verbessern. Unternehmen in der Pharma-, Elektronik- und Spezialchemie investieren mehr in technische Designs, da einheitliche Verpackungen den strengeren Reinheits- und Leistungsanforderungen nicht gerecht werden. Der Anstieg von Nischenformulierungen und Präzisionskomponenten erhöht den Bedarf an maßgeschneiderten Behältern mit stärkerem Oberflächenschutz, antistatischen Schichten und Feuchtigkeitsbarrieren.

Wichtige Herausforderung

Schwankungen der Rohstoffkosten

Die Volatilität der Preise für Harz, Zellstoff, Metall und Holz stört die Kostenplanung für Verpackungshersteller. Industrielle Käufer sehen sich oft plötzlichen Preiserhöhungen aufgrund von Lieferengpässen, Energiepreisspitzen und geopolitischen Einschränkungen gegenüber, die den Materialfluss begrenzen. Hersteller kämpfen darum, stabile Margen zu halten, wenn Rohstoffe einen großen Anteil der gesamten Produktionskosten ausmachen. Diese Herausforderung zwingt Unternehmen dazu, Produkte neu zu gestalten, alternative Materialien zu erkunden oder Kosten an Kunden weiterzugeben. Häufige Schwankungen verlangsamen auch Investitionsentscheidungen für neue Verpackungsformate, die auf stabile langfristige Materialpreise angewiesen sind.

Umweltkonformität und Recyclingkomplexität

Industrielle Verpackungen erzeugen große Abfallmengen, und viele Regionen verhängen nun strenge Recycling- und Rücknahmeregeln. Unternehmen stehen vor Schwierigkeiten, diese Anforderungen zu erfüllen, da industrielle Behälter oft mehrere Materialien kombinieren, chemische Rückstände enthalten oder vor der Wiederverwendung eine zertifizierte Reinigung erfordern. Eine begrenzte Recyclinginfrastruktur in aufstrebenden Märkten erhöht den Druck auf Deponien und verringert die Kreislauffähigkeit. Die Einhaltung der Vorschriften erhöht die Verwaltungs- und Betriebskosten für Unternehmen, die große Verpackungsflotten nutzen. Viele Unternehmen müssen Produkte neu gestalten, um die erweiterten Herstellerverantwortungsregeln zu erfüllen, was die Komplexität erhöht und den Übergang zu nachhaltigen Verpackungsformaten verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 etwa 32 % Marktanteil, unterstützt durch starke Nachfrage aus der Chemie-, Pharma- und Lebensmittelverarbeitungsindustrie. Hersteller in den USA und Kanada investierten in hochfeste IBCs, Stahltrommeln und Wellpappenlösungen, um strenge Compliance-Normen und steigende Exportaktivitäten zu erfüllen. Das Wachstum in der E-Commerce-Logistik erhöhte zusätzlich den Bedarf an sekundären industriellen Verpackungen. Der Fokus der Region auf Nachhaltigkeit förderte den breiteren Einsatz von recyceltem Karton und wiederverwendbaren Behältern. Stetige Investitionen in Automatisierung und digitale Nachverfolgung in Lagern stärkten auch die Einführung von intelligenten industriellen Verpackungsformaten.

Europa

Europa machte im Jahr 2024 fast 29 % Marktanteil aus, angetrieben durch strenge Umweltvorschriften und fortschrittliche Fertigungsaktivitäten in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Industrien setzten recycelbare Materialien, Metalldosen und wiederverwendbare IBCs ein, um die sich entwickelnden EU-Ziele der Kreislaufwirtschaft zu erreichen. Chemie- und Spezialmaterialhersteller blieben wichtige Käufer von zertifizierten Transportverpackungen. Eine starke Automobil- und Maschinenproduktion erhöhte auch die Nachfrage nach Schwerlastkisten und Paletten. Hohe Standards für Sicherheit und Rückverfolgbarkeit förderten digitale Etikettierung, RFID-fähige Verpackungen und verbesserte Containment-Systeme in Vertriebsnetzen.

Asien-Pazifik

Asien-Pazifik führte viele volumengetriebene Segmente mit einem Anteil von rund 28 % im Jahr 2024 an, unterstützt durch die rasche Expansion in der Fertigung, im Bauwesen und in der Chemieproduktion in China, Indien, Japan und Südostasien. Starke Exportströme von Industrieprodukten erhöhten die Nachfrage nach Fässern, IBCs, Wellpappkartons und Massentransportlösungen. Steigende Investitionen in Pharmazeutika und Spezialchemikalien förderten die Einführung von UN-zertifizierten Behältern. Der wachsende regulatorische Fokus auf Verpackungsabfälle in China und Japan förderte den breiteren Einsatz von recycelbaren und leichten Materialien. Das schnelle Wachstum der industriellen Produktion positioniert Asien-Pazifik weiterhin als wichtigen Nachfragestandort.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 7 %, beeinflusst durch stetiges Wachstum in den Bereichen Landwirtschaft, Lebensmittelverarbeitung, Bergbau und petrochemische Industrie. Brasilien und Mexiko blieben Hauptanwender von Fässern, Säcken und Großbehältern für Inlands- und Exportlieferungen. Lieferanten erweiterten Programme für wiederverwendbare Verpackungen, um Kosten zu senken und die Logistikeffizienz zu verbessern. Die industrielle Expansion in Düngemitteln, Schmierstoffen und chemischen Mischungen unterstützte die verstärkte Nutzung von IBCs und Stahldrumms. Die zunehmende Aufmerksamkeit für Umweltvorschriften förderte die frühe Einführung von recycelten papierbasierten und wiederverwendbaren Industrieverpackungsformaten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von rund 4 %, angetrieben durch starke Nachfrage aus den Branchen Öl & Gas, Bauwesen und Mineraliengewinnung. Industrielle Nutzer bevorzugten robuste Fässer, Metallbehälter und Schwerlastkisten für den Transport von Chemikalien, Schmierstoffen und technischen Materialien unter rauen Klimabedingungen. Infrastrukturprojekte in den GCC-Ländern erhöhten die Nutzung von Großverpackungsformaten. Südafrika und die VAE entwickelten Vorschriften zur Unterstützung eines sichereren Umgangs mit Chemikalien, was die Nachfrage nach zertifizierten Verpackungen steigerte. Die allmähliche Einführung von recycelbaren Materialien und wiederverwendbaren Gütern schuf frühe Chancen für nachhaltige Industrie-Verpackungslösungen.

Marktsegmentierungen

Nach Material

- Karton

- Kunststoff

- Metall

- Holz

- Andere

Nach Produkt

- Fässer

- Intermediate Bulk Containers (IBCs)

- Säcke

- Eimer

- Kisten

- Wellpappkartons

- Andere

Nach Anwendung

- Chemie und Pharmazeutika

- Bauwesen

- Lebensmittel und Getränke

- Automobil

- Landwirtschaft

- Öl & Gas

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Führende Unternehmen im Markt für Industrie-Verpackungen sind Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited und Mondi Group, die jeweils starke Positionen in den Segmenten für Groß-, starre und faserbasierte Verpackungen halten. Diese Akteure erweiterten ihre globale Präsenz durch neue Produktionsstätten, fortschrittliche Recycling-Infrastruktur und strategische Partnerschaften mit der chemischen, pharmazeutischen und Lebensmittelindustrie. Viele Unternehmen konzentrierten sich auf leichte Materialien, wiederverwendbare IBCs und hochfeste Fässer, um sich an strengere Sicherheits- und Nachhaltigkeitsvorschriften anzupassen. Investitionen in Automatisierung, intelligente Etikettierung und IoT-gestützte Verfolgung verbesserten die Effizienz entlang der Lieferketten. Unternehmen stärkten auch ihre Portfolios, indem sie Dienstleistungen für Kreislaufverpackungen anboten, einschließlich Behälteraufbereitung, Pooling und geschlossene Rückgewinnungsprogramme. Diese Mischung aus Innovation, Skalierung und nachhaltigkeitsgetriebener Expansion hält den Wettbewerb in den wichtigsten Regionen intensiv.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Mauser Packaging Solutions (USA)

- Smurfit Kappa (Irland)

- WestRock (USA)

- Ball Corporation (USA)

- Schütz GmbH & Co. KGaA (Deutschland)

- Sonoco (USA)

- Greif Inc. (USA)

- DS Smith (Vereinigtes Königreich)

- Amcor Limited (Australien)

- Mondi Group (Vereinigtes Königreich)

Jüngste Entwicklungen

- Im November 2025 kündigte DS Smith mehrere neue faserbasierte und recycelbare Transport-/Schutzverpackungslösungen an (einschließlich 100% recycelbarer Kartonpuffer und faserbasierte E-Commerce-Schutzmaßnahmen), die die kontinuierliche Produktinnovation der kombinierten Gruppe hervorheben.

- Im November 2025 kündigte Amcor eine bedeutende Erweiterung der flexiblen Verpackungskapazität für Protein-/Lebensmittelmärkte in Nordamerika an (Erhöhung der Druck-, Laminierungs- und Umwandlungsfähigkeiten).

- Im November 2025 brachte Mondi ein erweitertes Portfolio an Wellpappe und Vollpappe für die Lebensmittelverpackungsindustrie auf den Markt (neue SKUs und Digitaldruckoptionen nach der Übernahme von Schumacher Packaging).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach nachhaltigen und recycelbaren Materialien wird in den wichtigsten Industrien steigen.

- Wiederverwendbare IBCs und Fässer werden mit der Ausweitung zirkulärer Systeme breitere Akzeptanz finden.

- Intelligente Tracking-Technologien werden in Großbehälter integriert, um bessere Sichtbarkeit zu gewährleisten.

- Automatisierungsfähige Verpackungsdesigns werden schnellere Lagerhausoperationen unterstützen.

- Das Wachstum in der Chemie- und Pharmaindustrie wird zertifizierte hochfeste Behälter fördern.

- Leichte faserbasierte Verpackungen werden in vielen Segmenten traditionelle schwere Formate ersetzen.

- Digitale Etikettierungs- und RFID-Tools werden die Sicherheits- und Compliance-Verwaltung verbessern.

- Schwellenmärkte werden aufgrund steigender industrieller Produktion eine starke Nachfrage antreiben.

- Verpackungsmiet- und Pooling-Modelle werden sich ausweiten, da Unternehmen die Eigentumskosten senken.

- Ein verstärkter regulatorischer Fokus auf Abfallreduzierung wird die Neugestaltung von Industrie-Verpackungsformaten beschleunigen.