Marktübersicht

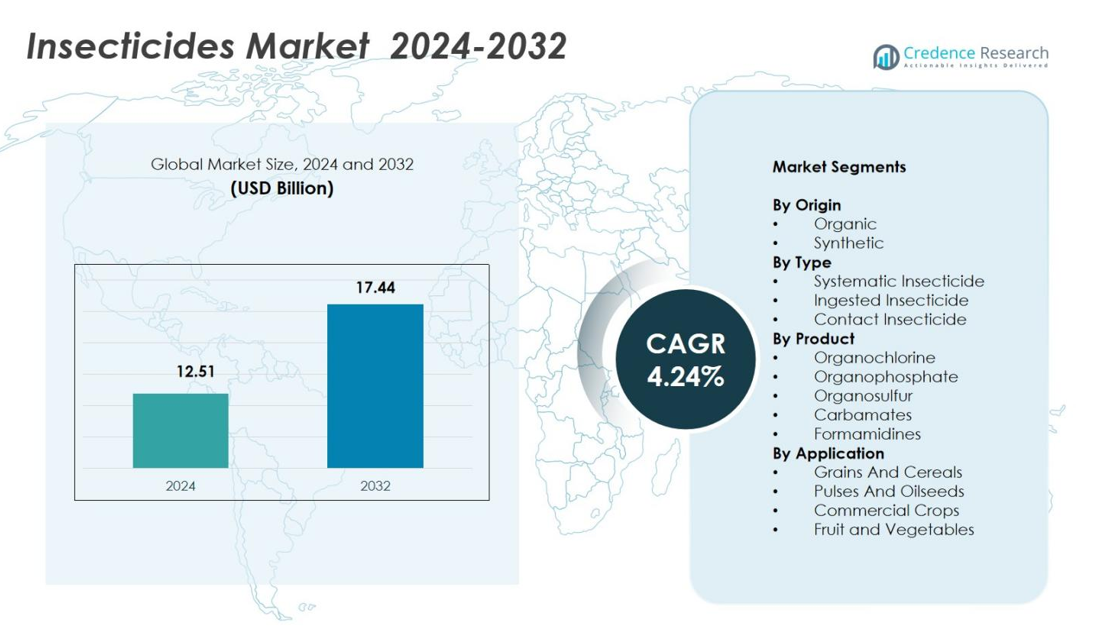

Die Größe des Insektizidmarktes wurde 2024 auf 12,51 Milliarden USD geschätzt und soll bis 2032 17,44 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,24 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Insektizidmarktgröße 2024 |

12,51 Milliarden USD |

| Insektizidmarkt, CAGR |

4,24% |

| Insektizidmarktgröße 2032 |

17,44 Milliarden USD |

Der Insektizidmarkt umfasst führende Akteure wie die Syngenta Group, Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, UPL Ltd., Nufarm Ltd., AMVAC Chemical Corp. und Bioworks Inc., die jeweils ihre Portfolios durch fortschrittliche Formulierungstechnologien und erweiterte Bioinsektizid-Angebote stärken. Diese Unternehmen konzentrieren sich auf Innovation, Nachhaltigkeit und regionsspezifische Produktstrategien, um den sich entwickelnden Schädlingsdruck und regulatorische Anforderungen zu adressieren. Asien-Pazifik blieb die führende Region mit einem Anteil von 42,6 % im Jahr 2024, angetrieben durch seine umfangreiche landwirtschaftliche Basis und die hohe Akzeptanz von Pflanzenschutzmitteln, gefolgt von Nordamerika und Europa, die weiterhin technologisch fortschrittliche und umweltfreundliche Insektizidlösungen priorisieren.

Markteinblicke

- Der Insektizidmarkt erreichte 2024 12,51 Milliarden USD und wird bis 2032 17,44 Milliarden USD erreichen, wobei er insgesamt stetig mit einer CAGR von 4,24 % wächst.

- Das Marktwachstum wird durch steigenden Schädlingsdruck, zunehmenden Anbau von Nutzpflanzen und die starke Akzeptanz synthetischer Insektizide mit einem Anteil von 68,4 % aufgrund hoher Wirksamkeit und breiter Anwendung angetrieben.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach Bio-Insektiziden, nachhaltige Anbaumethoden und strengere Rückstandsvorschriften, die sicherere, moderne Pflanzenschutzlösungen für Obst, Gemüse, Getreide und Nutzpflanzen fördern.

- Große Akteure wie die Syngenta Group, Bayer AG, BASF SE, FMC Corp. und UPL Ltd. konzentrieren sich auf Innovation, verbesserte Formulierungen und regionsspezifische Strategien, während sie regulatorische und Resistenzherausforderungen meistern.

- Asien-Pazifik führte mit einem Anteil von 42,6 %, gefolgt von Nordamerika mit 21,4 % und Europa mit 18,7 %, unterstützt durch die Einführung der Präzisionslandwirtschaft und die Ausweitung integrierter Schädlingsbekämpfungspraktiken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Herkunft

Der Insektizidmarkt nach Herkunft wird vom Synthetischen Segment angeführt, das 2024 einen Anteil von 68,4 % ausmachte, angetrieben durch starke Wirksamkeit, schnelle Knockdown-Wirkung und breite Kompatibilität mit großflächiger kommerzieller Landwirtschaft. Synthetische Insektizide bleiben bevorzugt für Kulturen mit hohem Schädlingsdruck wie Getreide, Baumwolle und Gartenbau, was einen konsistenten Ertragsschutz unterstützt. Das Organische Segment, das 31,6 % Anteil hält, wächst stetig, da Landwirte bio-basierte Lösungen übernehmen, um rückstandsfreie Standards und Nachhaltigkeitszertifizierungen zu erfüllen. Steigende regulatorische Beschränkungen für chemische Formulierungen und die wachsende Verbrauchernachfrage nach sichereren Produkten stärken den Wandel zu organischen Alternativen weiter, ohne die Dominanz synthetischer Produkte zu verringern.

- Zum Beispiel dient BATIK WG von Bacillus thuringiensis var. Kurstaki Bio-Baumwollbauern, indem es insektizide Proteine produziert, die für lepidopteranische Larven wie Baumwollkapselwürmer giftig sind, und ermöglicht eine effektive Schädlingsbekämpfung ohne synthetische Rückstände.

Nach Typ

Der Insektizidmarkt nach Typ wird von Systemischen Insektiziden dominiert, die 2024 einen Anteil von 44,7 % hielten, angetrieben durch ihre Fähigkeit, in Pflanzenteile einzudringen und langanhaltenden, internen Schutz gegen Schädlinge zu bieten. Ihre Wirksamkeit bei der Bekämpfung versteckter oder saftsaugender Insekten fördert die Akzeptanz in Getreide-, Gemüse- und Obstkulturen. Kontaktinsektizide, die 33,1 % Anteil ausmachen, verzeichnen weiterhin eine starke Nutzung aufgrund ihrer schnellen Wirkung. Ingestierte Insektizide, mit einem 22,2 % Anteil, wachsen stetig mit zunehmendem Einsatz in integrierten Schädlingsbekämpfungsprogrammen (IPM). Steigende Schädlingsresistenz und die Nachfrage nach zielgerichteten, sicherheitsorientierten Lösungen treiben hauptsächlich die Aufnahme systemischer Insektizide an.

- Zum Beispiel bietet Bayers Admire (Imidacloprid) eine systemische Kontrolle für saugende Schädlinge wie Blattläuse, Zikaden und Thripse in Gemüse wie Tomaten, Kartoffeln und Okra sowie Getreide wie Reis, indem es über Wurzeln oder Laub aufgenommen wird, um die Nervensysteme der Insekten zu beeinflussen.

Nach Produkt

Nach Produkt wird der Markt von Organophosphat-Insektiziden angeführt, die 36,9 % Anteil im Jahr 2024 eroberten, unterstützt durch ihre Breitbandaktivität, Kosteneffizienz und starke Relevanz in landwirtschaftlichen Entwicklungsländern. Carbamate folgten mit einem 22,4 % Anteil, was auf ihre zuverlässige Leistung gegen beißende und saugende Schädlinge zurückzuführen ist. Organochlorine, mit einem 15,7 % Anteil, behalten eine begrenzte, aber stabile Nutzung in eingeschränkten Anwendungen bei. Formamidinen machten einen 13,2 % Anteil aus, während Organoschwefel-Insektizide einen 11,8 % Anteil hielten, angetrieben durch die steigende Akzeptanz in Obst und Gemüse. Die anhaltende Nachfrage nach hochwirksamen chemischen Klassen bei Schädlingsausbrüchen verstärkt die Dominanz der Organophosphate.

Wichtige Wachstumsfaktoren

Steigende globale Nahrungsmittelnachfrage und zunehmender Schädlingsdruck

Der Insektizidmarkt wächst erheblich, da die steigende globale Nahrungsmittelnachfrage den Bedarf an ertragreicher landwirtschaftlicher Produktion erhöht. Die Ausweitung des Anbaus von Getreide, Ölsaaten und Handelsfrüchten setzt die Betriebe häufigeren und schwereren Schädlingsbefällen aus, was die Abhängigkeit von effektiven Schädlingsbekämpfungslösungen erhöht. Der Klimawandel beschleunigt zudem die Vermehrung von Schädlingen, was Landwirte dazu zwingt, fortschrittliche chemische und biologische Insektizide einzusetzen, um Ernteverluste zu minimieren. Regierungen in aufstrebenden Volkswirtschaften fördern moderne Pflanzenschutzpraktiken, was die Akzeptanz sowohl synthetischer als auch organischer Formeln steigert und das langfristige Marktwachstum stärkt.

- Zum Beispiel führte BASF das Insektizid Cimegra® in Indonesien ein, das Landwirten langanhaltenden Schutz gegen hartnäckige Insektenschädlinge in verschiedenen Kulturen bietet, nachdem es erfolgreich in China und Indien eingesetzt wurde.

Fortschritte in Formulierungstechnologien und Produktinnovation

Ständige Innovationen in Formulierungstechnologien unterstützen ein starkes Marktwachstum, indem sie die Wirksamkeit von Insektiziden, die Umweltsicherheit und das Rückstandsmanagement verbessern. Hersteller investieren zunehmend in Nano-Formulierungen, kontrollierte Freisetzungstechnologien und gezielte Wirkstoffe, die die Durchdringung verbessern, die Anwendungsfrequenz reduzieren und die Auswirkungen auf Nicht-Zielorganismen minimieren. Diese Fortschritte ermöglichen ein besseres Schädlingsresistenzmanagement und helfen den Landwirten, strenge regulatorische und Qualitätsstandards zu erfüllen. Die Einführung neuerer Wirkstoffmoleküle mit verbesserten toxikologischen Profilen stärkt die Akzeptanz bei hochwertigen Kulturen und stellt sicher, dass der Sektor zu sichereren, leistungsstarken Schädlingsbekämpfungslösungen übergeht.

- Zum Beispiel verwendet Syngentas Demand CS die iCAP-Mikroverkapselungstechnologie mit Lambda-Cyhalothrin, wobei kleinere Kapseln sofortigen Schädlingsbefall beseitigen und größere eine Restkontrolle von bis zu 90 Tagen bei mehr als 30 Schädlingen, einschließlich Ameisen und Kakerlaken, gewährleisten.

Erweiterung der Integrierten Schädlingsbekämpfungspraktiken (IPM)

Die zunehmende Einführung von IPM-Rahmenwerken treibt die Nachfrage nach Insektiziden an, die biologische Kontrollen, Pheromonfallen und kulturelle Praktiken ergänzen. Landwirte bevorzugen selektive und systemische Insektizide, die eine starke Wirksamkeit bieten und gleichzeitig das ökologische Gleichgewicht erhalten und nützliche Insekten bewahren. IPM-konforme Produkte reduzieren das Umweltrisiko, unterstützen nachhaltige Landwirtschaftszertifizierungen und ermöglichen die Einhaltung von Exportvorschriften. Da globale Lieferketten rückstandsfreie Produkte und Rückverfolgbarkeit betonen, spielen IPM-kompatible Insektizide eine entscheidende Rolle bei der Sicherung der Erntequalität und Marktfähigkeit. Dieser Wandel stärkt die langfristige Insektizidnachfrage, die auf ausgewogenen, wissenschaftlich fundierten Schädlingsbekämpfungsstrategien beruht.

Wichtige Trends & Chancen

Schnelle Einführung von Bio-Insektiziden und nachhaltigem Pflanzenschutz

Ein bedeutender Trend, der den Markt prägt, ist der schnelle Übergang zu Bio-Insektiziden, angetrieben durch regulatorischen Druck, Verbraucherpräferenzen für chemiefreie Produkte und Nachhaltigkeitsziele. Unternehmen entwickeln zunehmend mikrobielle, botanische und pheromonbasierte Insektizide, die die Toxizität reduzieren und die Umweltverträglichkeit verbessern. Dieser Übergang schafft starke Chancen in der biologischen Landwirtschaft, im Gartenbau und in der exportorientierten Landwirtschaft. Die Kombination aus biologischen und niedrigtoxischen synthetischen Produkten in hybriden Schädlingsbekämpfungsprogrammen erweitert das Marktpotenzial weiter und ermöglicht sicherere Alternativen, ohne die Erträge zu beeinträchtigen.

- Zum Beispiel erhielt Bioceres Crop Solutions in Brasilien die Genehmigung für drei neue bioinsektizide Lösungen, die aus inaktivierten Zellen seiner proprietären Burkholderia-Plattform stammen.

Digitale Landwirtschaft und präzise Insektizidanwendung

Präzisionslandwirtschaftstechnologien eröffnen neue Möglichkeiten, indem sie die Insektizidanwendung auf der Grundlage von Echtzeit-Schädlingsüberwachung, Wetterinformationen und Feldkartierung optimieren. Drohnen, Fernerkundungswerkzeuge und KI-gesteuerte Entscheidungshilfesysteme ermöglichen es Landwirten, Insektizide präzise anzuwenden, die Wirksamkeit zu verbessern und gleichzeitig chemische Abfälle und Kosten zu reduzieren. Dieser Trend beschleunigt die Einführung anspruchsvoller Formulierungen, die mit variabler Sprührate kompatibel sind. Da digitale Plattformen prädiktive Analysen für Schädlingsausbrüche integrieren, steigt die Nachfrage nach gezielten Insektizidlösungen, was die Produktivität und Nachhaltigkeit in großflächigen landwirtschaftlichen Betrieben unterstützt.

- Zum Beispiel setzt Garuda Aerospace Drohnen für die automatisierte Pestizidbesprühung in der Landwirtschaft ein und integriert KI, um Anbauflächen effizient zu zielen und die Arbeitsabhängigkeit auf großen Feldern zu reduzieren.

Wichtige Herausforderungen

Strenge regulatorische Rahmenbedingungen und Beschränkungen aktiver Inhaltsstoffe

Der Insektizidmarkt steht vor großen Herausforderungen aufgrund zunehmend strengerer regulatorischer Rahmenbedingungen, die die chemische Toxizität, die Umweltauswirkungen und die Rückstandsniveaus regeln. Viele Länder verhängen Verbote oder Nutzungsbeschränkungen für bestimmte Wirkstoffe, was die Produktverfügbarkeit einschränkt und kostspielige Reformulierungsbemühungen von Herstellern erfordert. Die Einhaltung sich entwickelnder Sicherheitsstandards verlängert die Entwicklungszeiten und erhöht die Investitionsbelastungen. Diese Einschränkungen zwingen Landwirte auch dazu, auf alternative Lösungen umzusteigen, was das Marktpotenzial für mehrere traditionelle chemische Insektizide verringert und die Lieferkettenplanung für globale Produzenten erschwert.

Wachsende Schädlingsresistenz und reduzierte Wirksamkeit konventioneller Moleküle

Die zunehmende Schädlingsresistenz gegen weit verbreitete Insektizidklassen, einschließlich Organophosphate, Pyrethroide und Carbamate, stellt ein erhebliches Hindernis für die Marktleistung dar. Häufige und wiederholte Anwendungen beschleunigen den Aufbau von Resistenzen, verringern die Produktwirksamkeit und erhöhen das Risiko von Ernteverlusten. Die Überwindung von Resistenzen erfordert kontinuierliche F&E-Investitionen in neuartige Wirkmechanismen, integrierte Schädlingsbekämpfungsstrategien und rotationsbasierte Anwendungsprotokolle. Allerdings verschärfen die begrenzte Verfügbarkeit neuer aktiver Moleküle und hohe Entwicklungskosten die Herausforderung, was Landwirte dazu veranlasst, nach diversifizierten und technologisch fortschrittlichen Schädlingsbekämpfungslösungen zu suchen.

Regionale Analyse

Nordamerika

Nordamerika machte 21,4 % Anteil am Insektizidmarkt im Jahr 2024 aus, angetrieben durch die großflächige Einführung fortschrittlicher Pflanzenschutztechnologien und die starke Nachfrage nach hochwertigen Kulturen wie Sojabohnen, Mais und Früchten. Die Region profitiert von Präzisionslandwirtschaft, Drohnensprühtechnik und integrierten Schädlingsbekämpfungsprogrammen (IPM), die selektive und systemische Insektizide fördern. Regulatorischer Druck fördert Innovationen in Formulierungen mit geringer Toxizität und biologischen Grundlagen, während die zunehmende Schädlingsresistenz die Landwirte zu Wirkstoffen der nächsten Generation drängt. Starke F&E-Aktivitäten in den USA und expandierende nachhaltige Landwirtschaftsinitiativen unterstützen weiterhin die stetige Marktentwicklung in der gesamten Region.

Europa

Europa hielt 18,7 % Anteil im Jahr 2024, geprägt von strengen regulatorischen Rahmenbedingungen, einem schnellen Übergang zu Bio-Insektiziden und einem zunehmenden Fokus auf rückstandsfreie landwirtschaftliche Erzeugnisse. Die Region implementiert einige der weltweit strengsten chemischen Sicherheitsnormen, was Landwirte dazu veranlasst, umweltfreundliche Insektizide zu verwenden, die mit dem Europäischen Grünen Deal und der Farm-to-Fork-Strategie übereinstimmen. Das Wachstum ist am stärksten im Gartenbau, in Weinbergen und in biologischen Produktionssystemen. Die zunehmende Schädlingshäufigkeit, bedingt durch klimatische Veränderungen, verstärkt die Nachfrage nach gezielten, umweltfreundlichen Insektiziden. Wachsende Investitionen in den biologischen Pflanzenschutz, gepaart mit technologischen Innovationen in der nachhaltigen Landwirtschaft, treiben das langfristige Marktwachstum in ganz Europa voran.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Markt mit einem 42,6 % Anteil im Jahr 2024, unterstützt durch seine expansive landwirtschaftliche Basis, hohe Schädlingsbefallsraten und starke Abhängigkeit von Pflanzenschutzchemikalien für Grundnahrungsmittel wie Reis, Weizen und Baumwolle. Die Region erlebt ein schnelles Wachstum aufgrund der steigenden Nahrungsmittelnachfrage, der erhöhten Mechanisierung der Landwirtschaft und des wachsenden Bewusstseins für ertragssteigernde Inputs. Länder wie China, Indien und Japan treiben Innovationen voran und fördern sowohl synthetische als auch biologische Insektizide. Regierungsprogramme zur Unterstützung moderner Landwirtschaft und IPM-Einführung beschleunigen die Nutzung weiter. Aufkommende klimabedingte Schädlingsausbrüche verstärken den Bedarf an hochwirksamen Lösungen und stärken die führende Position der Region.

Lateinamerika

Lateinamerika erfasste 9,8 % Anteil im Jahr 2024, angetrieben durch den umfangreichen Anbau exportorientierter Kulturen wie Sojabohnen, Zuckerrohr, Früchte und Kaffee. Brasilien und Argentinien führen die Marktnachfrage aufgrund des hohen Schädlingsdrucks und der ganzjährigen Anbauzyklen an, die eine robuste Insektizidanwendung erfordern. Die Einführung von systemischen und breit wirkenden Insektiziden ist stark, unterstützt durch fortschrittliche Agrarunternehmen. Die Ausweitung der Präzisionslandwirtschaft und digitaler Überwachungstools verbessert die Anwendungseffizienz. Allerdings fördern zunehmende regulatorische Überprüfungen und Umweltbedenken einen allmählichen Übergang zu sichereren Formulierungen. Wachsende Investitionen globaler Agrochemieunternehmen stärken die Wachstumsaussichten in ganz Lateinamerika.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 einen 7,5%igen Anteil aus, unterstützt durch expandierende landwirtschaftliche Aktivitäten, wachsenden Anbau von Getreide und Gartenbaukulturen sowie zunehmende Schädlingsprobleme aufgrund unberechenbarer Klimabedingungen. Länder in Subsahara-Afrika zeigen eine steigende Akzeptanz von Insektiziden, um Verluste nach der Ernte zu reduzieren und die Ernährungssicherheit zu verbessern. Von der Regierung unterstützte Landwirtschaftsprogramme und internationale Hilfsinitiativen fördern moderne Schädlingsbekämpfungslösungen. Das Wachstum im Mittleren Osten wird durch Gewächshausanbau und die Produktion von hochwertigen Früchten angetrieben. Begrenzte inländische Produktion schafft Chancen für globale Lieferanten, während die zunehmende IPM-Bewusstseinsbildung eine nachhaltige, langfristige Marktentwicklung unterstützt.

Marktsegmentierungen

Nach Ursprung

Nach Typ

- Systemisches Insektizid

- Ingestiertes Insektizid

- Kontaktinsektizid

Nach Produkt

- Organochlor

- Organophosphat

- Organoschwefel

- Carbamate

- Formamidinen

Nach Anwendung

- Getreide und Cerealien

- Hülsenfrüchte und Ölsaaten

- Handelskulturen

- Obst und Gemüse

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Insektizidmarkt umfasst führende Akteure wie AMVAC Chemical Corp., UPL Ltd., Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, Nufarm Ltd., Bioworks Inc. und Syngenta Group, die jeweils ihre Portfolios durch Innovation und strategische Expansion stärken. Die Wettbewerbslandschaft wird durch kontinuierliche Investitionen in neue Wirkstoffe, die Entwicklung von Bioinsektiziden und fortschrittliche Formulierungstechnologien geprägt, die darauf abzielen, Wirksamkeit und Umweltsicherheit zu verbessern. Unternehmen priorisieren zunehmend nachhaltige Lösungen, die den regulatorischen Erwartungen entsprechen, was zu einem schnellen Wachstum bei mikrobiellen und botanischen Insektiziden führt. Partnerschaften mit landwirtschaftlichen Forschungsinstituten, digitalen Landwirtschaftsplattformen und Vertriebsnetzwerken verbessern die Produktreichweite und das Engagement der Landwirte. Große Akteure betonen regionsspezifische Strategien, um unterschiedlichen Schädlingsprofilen, Resistenzmustern und Kulturanforderungen gerecht zu werden. Die steigende Akzeptanz der Präzisionslandwirtschaft treibt die Hersteller dazu, gezielte, IPM-kompatible Insektizide zu entwickeln, die eine langfristige Leistung unterstützen. Gemeinsam stärken diese Strategien die starke Marktpositionierung und fördern Innovationen in globalen Pflanzenschutz-Ökosystemen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Syngenta Group

- Bioworks, Inc.

- UPL Ltd.

- BASF SE

- Nufarm Ltd.

- Corteva Agriscience

- Bayer AG

- FMC Corp.

- AMVAC Chemical Corp.

- Sumitomo Chemical Co., Ltd.

Aktuelle Entwicklungen

- Im Oktober 2025 kündigte BASF SE eine strategische Partnerschaft mit Nissan Chemical Corporation an, um den neuen Wirkstoff Prexio® Active für Reisanbauer in Japan zu vermarkten.

- Im Jahr 2025 führte Bayer AG Camalus ein, ein Insektizid mit Doppelwirkung gegen beißende und saugende Schädlinge, das hauptsächlich auf den Gartenbausektor in Indien abzielt.

- Im August 2025 brachte Insecticides India Ltd in Partnerschaft mit Corteva Agriscience ein neues Breitbandinsektizid namens SPARCLE auf den Markt, das sich gegen Befall durch den Braunen Reiszikaden richtet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Herkunft, Typ, Produkt, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Weiterhin werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine verstärkte Einführung von Bioinsektiziden erleben, da Nachhaltigkeitsvorschriften zunehmen und Landwirte auf rückstandsfreie Pflanzenschutzmittel umsteigen.

- Synthetische Insektizide werden sich mit sichereren Molekülen und gezielten Formulierungen weiterentwickeln, die den globalen Compliance-Standards entsprechen.

- Präzisionslandwirtschaftstechnologien werden durch datengesteuerte Anwendungen und prädiktive Schädlingsanalysen eine effizientere Nutzung von Insektiziden vorantreiben.

- Der Klimawandel wird Schädlingsausbrüche verstärken und die Nachfrage nach fortschrittlichen und langanhaltenden Schädlingsbekämpfungslösungen erhöhen.

- Integrierte Schädlingsbekämpfungsrahmen werden die Verwendung von selektiven und systemischen Insektiziden fördern, die das ökologische Gleichgewicht unterstützen.

- F&E-Investitionen werden die Entwicklung neuer Wirkungsweisen zur Bewältigung der zunehmenden Schädlingsresistenz beschleunigen.

- Schwellenländer werden das Marktwachstum durch zunehmende landwirtschaftliche Modernisierung und höhere Ausgaben für Pflanzenschutzmittel ausweiten.

- Digitale Landwirtschaftsplattformen werden die Entscheidungsfindung bei Insektiziden verbessern und die Einführung maßgeschneiderter Anwendungsprogramme fördern.

- Hochwertige Gartenbau- und exportorientierte Kulturen werden die Nachfrage nach hochwertigen und wenig toxischen Insektiziden stärken.

- Strategische Kooperationen zwischen Agrochemieunternehmen, Forschungseinrichtungen und Technologieunternehmen werden Innovationen vorantreiben und Produktportfolios erweitern.