Marktübersicht

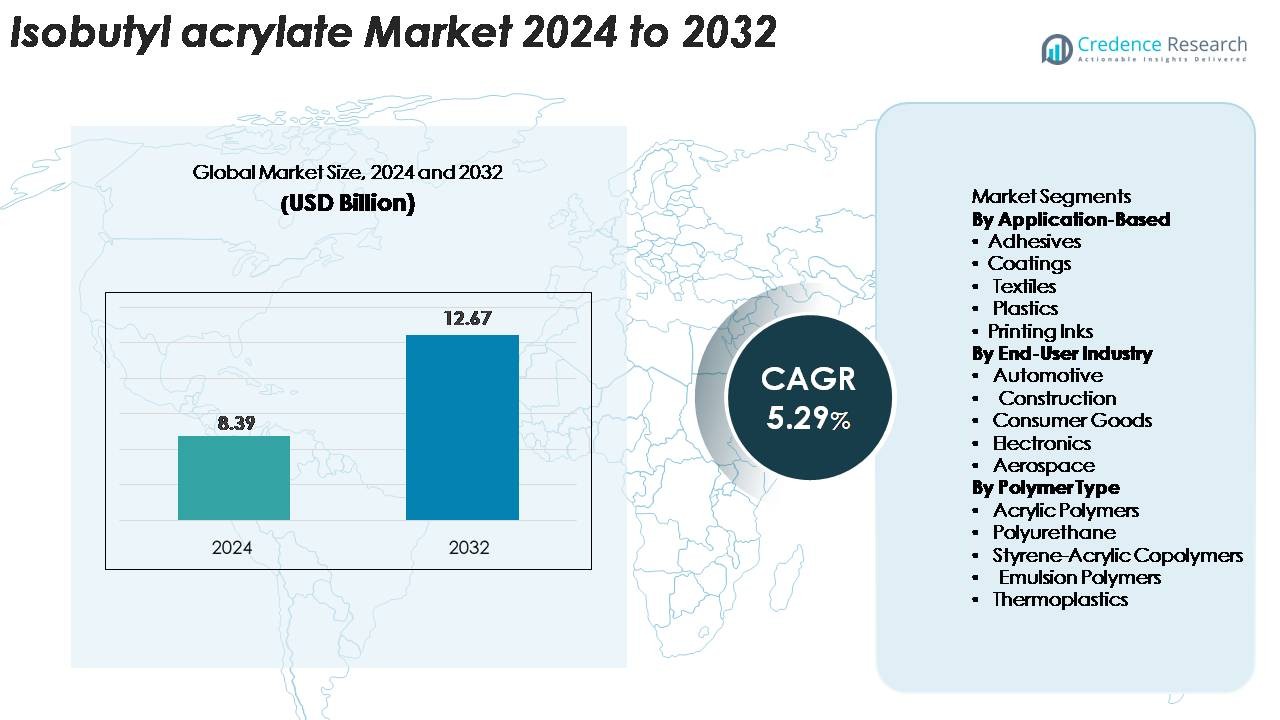

Die globale Marktgröße für Isobutylacrylat wurde im Jahr 2024 auf 8,39 Milliarden USD geschätzt und soll bis 2032 auf 12,67 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,29 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Isobutylacrylat 2024 |

8,39 Milliarden USD |

| Isobutylacrylat-Markt, CAGR |

5,29% |

| Marktgröße für Isobutylacrylat 2032 |

12,67 Milliarden USD |

Der Isobutylacrylat-Markt wird von Schlüsselakteuren wie Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE und BAMM angetrieben, die alle über starke Produktions-, Vertriebs- und Technologiefähigkeiten verfügen. Diese Unternehmen konzentrieren sich auf hochreine Formulierungen, Zuverlässigkeit in der Versorgung und die Erweiterung von Anwendungen in Klebstoffen, Beschichtungen, Kunststoffen und Spezialchemikalien. Asien-Pazifik führt den globalen Markt mit einem genauen Anteil von rund 37 % an, unterstützt durch großflächige chemische Produktion und hohen Verbrauch in China und Indien. Nordamerika folgt mit 30 %, während Europa 27 % ausmacht, was robuste industrielle und regulatorische Rahmenbedingungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Isobutylacrylat-Markt wird im Jahr 2024 auf 8,39 Milliarden USD geschätzt und soll bis 2032 auf 12,67 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,29 %.

- Die starke Nachfrage nach fortschrittlichen Klebstoffen, Beschichtungen und Polymerformulierungen treibt die Marktexpansion weiter voran, unterstützt durch den steigenden Verbrauch in den Bereichen Bauwesen, Automobil, Textilien und Elektronik.

- Zu den wichtigsten Trends gehören die Einführung von VOC-armen, hochreinen Acrylatqualitäten und der zunehmende Einsatz von Isobutylacrylat in Hochleistungsbeschichtungen, wobei das Segment der Beschichtungen den größten Anteil hält, gefolgt von Klebstoffen und Kunststoffen.

- Die Wettbewerbsaktivität wird von großen Akteuren geprägt, die die Produktionskapazität erweitern, die Produktqualität verbessern und globale Lieferketten stärken, um den steigenden industriellen Anforderungen gerecht zu werden.

- Regional führt Asien-Pazifik mit einem Anteil von 37 %, unterstützt durch großflächige chemische Produktion; Nordamerika folgt mit 30 %, angetrieben durch starke industrielle Nachfrage; und Europa hält 27 %, unterstützt durch etablierte Hersteller von Spezialchemikalien.

Marktsegmentierungsanalyse:

Anwendungsbasiertes Segment:

Im anwendungsbasierten Segment halten Klebstoffe den dominanten Anteil, angetrieben durch starke Nachfrage aus den Bereichen Verpackung, Bauwesen und Automobilmontageprozesse. Isobutylacrylat verbessert Flexibilität, Haftfestigkeit und Wetterbeständigkeit, was es zu einem bevorzugten Monomer für druckempfindliche und industrielle Klebstoffe macht. Beschichtungen tragen ebenfalls erheblich bei, da Hersteller Hochleistungs-Acrylformulierungen für architektonische und schützende Oberflächen übernehmen. In der Zwischenzeit wächst der Einsatz in Textilien, Kunststoffen und Druckfarben stetig weiter aufgrund steigender Anforderungen an Haltbarkeit, Bedruckbarkeit und Materialkompatibilität in verschiedenen Fertigungsumgebungen.

- Zum Beispiel zeigen 3Ms VHB-Acrylschaum-Klebebänder eine Schälhaftung von über 160 N/100 mm, was die Leistungsfähigkeit von auf Acrylat basierenden Chemien unterstreicht.

Endverbraucher-Industriesegment:

Innerhalb der Endverbraucherlandschaft stellt die Automobilindustrie das führende Segment dar, unterstützt durch den zunehmenden Einsatz von Hochleistungsklebstoffen, Beschichtungen und Polymermischungen für leichte Fahrzeugkomponenten. Isobutylacrylat ermöglicht verbesserte Flexibilität, Schlagfestigkeit und Haftleistung, was mit dem Übergang der OEMs zu fortschrittlicher Materialtechnik übereinstimmt. Der Bausektor folgt dicht dahinter und nutzt das Monomer in Dichtstoffen, Farben und Isoliermaterialien. Auch die Konsumgüter-, Elektronik- und Luftfahrtsektoren erweitern ihren Verbrauch, angetrieben durch die Nachfrage nach langlebigen, chemikalienbeständigen Materialien in der Produktfertigung und Oberflächenschutzanwendungen.

- Zum Beispiel liefert 3Ms DP420 struktureller Epoxidklebstoff Scherfestigkeiten von bis zu 30 MPa, was die für Hybridmaterialbaugruppen erforderliche Haftleistung demonstriert.

Polymer-Typ-Segment:

Unter den Polymertypen dominieren Acrylpolymere den Markt, da sie stark auf Isobutylacrylat angewiesen sind, um Elastizität, Haftung und Umweltbeständigkeit zu verbessern. Diese Polymere werden häufig in Klebstoffen, Beschichtungen und Spezialmaterialien eingesetzt, was eine konstante Nachfrage sicherstellt. Polyurethan- und Styrol-Acryl-Copolymere zeigen ebenfalls eine starke Aufnahme aufgrund ihrer Anwendung in flexiblen Schäumen, Dichtstoffen und Industriebeschichtungen. Emulsionspolymere und Thermoplaste bilden wachsende Segmente, da Hersteller nach Lösungen mit niedrigem VOC-Gehalt und hoher Leistung für Verpackungen, Textilien und technische Komponenten streben, was die Relevanz des Materials in modernen Polymersystemen verstärkt.

Top of Form

Bottom of Form

Wichtige Wachstumsfaktoren

Wachsende Nachfrage nach Hochleistungsklebstoffen und Dichtstoffen

Die steigende Akzeptanz von Hochleistungsklebstoffen und Dichtstoffen in den Automobil-, Bau-, Verpackungs- und Konsumgüterindustrien ist ein wesentlicher Treiber des Isobutylacrylatmarktes. Dieses Monomer bietet überlegene Flexibilität, Haftfestigkeit und Wetterbeständigkeit, was es unverzichtbar für druckempfindliche Klebstoffe, Industriebänder, strukturelle Verklebungen und Dichtstoffformulierungen macht. Da Hersteller von mechanischen Befestigungselementen zu klebstoffbasierten Verbindungstechnologien übergehen, um Ästhetik zu verbessern, Gewicht zu reduzieren und Leistung zu steigern, wächst die Nachfrage nach Isobutylacrylat weiter. In Sektoren wie der EV-Fertigung, Windenergie und modernem Bauwesen werden hochfeste Verbindungslösungen zunehmend priorisiert, was den Verbrauch weiter erhöht. Darüber hinaus verstärkt der globale Trend zu leichten Materialien und Hochleistungsbeschichtungssystemen die Notwendigkeit für auf Acrylat basierende Klebstoffe und Dichtstoffe, was die Marktexpansion stärkt.

- Zum Beispiel ist SikaPower®-830 für Hochleistungsverklebungen konzipiert und verfügt über eine zertifizierte Zug-Scherfestigkeit von 20 MPa (entspricht 20 N/mm), was eine zuverlässige Haftung bei der Montage von Turbinenschaufeln und anderen Anwendungen mit hoher Belastung ermöglicht.

Wachstum der Beschichtungsindustrie und Erweiterung von Bauprojekten

Isobutylacrylat wird aufgrund seiner hervorragenden UV-Beständigkeit, Haltbarkeit und Flexibilität häufig in Acrylbeschichtungen eingesetzt und ist somit ein entscheidender Bestandteil für architektonische, industrielle und Automobilbeschichtungen. Die Erweiterung der Infrastrukturentwicklung, Urbanisierung und Renovierungsaktivitäten in Schlüsselmärkten steigert die Nachfrage erheblich. Das schnelle Wachstum im Bauwesen in aufstrebenden Volkswirtschaften, gepaart mit strengen Vorschriften, die emissionsarme, leistungsstarke Beschichtungen fördern, unterstützt den vermehrten Einsatz von Acrylatmonomeren. In industriellen Umgebungen sind korrosions- und schutzbeschichtungen stark auf Isobutylacrylat für eine langfristige Leistung angewiesen. Die Automobilnachbearbeitung, Metallbeschichtungsanwendungen und hochbeständige Außenfarben verstärken seine Marktpräsenz weiter. Da die Industrien Oberflächenschutz, verlängerte Materiallebensdauer und verbesserte Umweltverträglichkeit priorisieren, steigt die Nachfrage nach acrylbasierten Beschichtungsbestandteilen weiter an und positioniert Isobutylacrylat als wachstumsförderndes Monomer.

· Zum Beispiel werden AkzoNobels Interpon D Pulverbeschichtungen, die typischerweise auf Polyester (oder manchmal Fluorpolymer für Spitzenprodukte) basieren, nach strengen architektonischen Standards wie AAMA 2604 getestet, die mehrere tausend Stunden beschleunigter Bewitterungstests und typischerweise einen fünfjährigen realen Florida-Expositionsbenchmark für Haltbarkeit umfassen.

Steigende Nutzung in der Polymermodifikation und Spezialchemieanwendungen

Der zunehmende Einsatz von Isobutylacrylat in der Produktion und Modifikation von Polymersystemen, einschließlich Acrylpolymeren, Emulsionspolymeren und speziellen Copolymeren, ist ein bedeutender Wachstumstreiber. Seine Fähigkeit, Elastizität, Hydrophobie und Haltbarkeit zu verbessern, macht es zu einem integralen Bestandteil bei der Herstellung von Spezialkunststoffen, Bindemitteln, Klebstoffen und Textiloberflächen. Der Trend zu fortschrittlichem Polymerengineering – angetrieben durch die Nachfrage nach leichten Materialien, verbesserter mechanischer Leistung und maßgeschneiderten chemischen Eigenschaften – unterstützt einen höheren Verbrauch in verschiedenen industriellen Bereichen. Spezielle Anwendungen wie Vliesstoffe, druckempfindliche Materialien und technische Kunststoffe sind auf Acrylatmonomere für konsistente Leistungsverbesserungen angewiesen. Darüber hinaus ermutigen Innovationen in wasserbasierten und emissionsarmen Polymersystemen Hersteller, Isobutylacrylat als wichtigen Rohstoff zu priorisieren. Mit zunehmenden Investitionen in hochwertige Polymertechnologien stärkt die Rolle des Monomers in der Spezialchemieproduktion weiterhin.

Wichtige Trends & Chancen

Zunehmender Trend zu emissionsarmen, umweltfreundlichen Formulierungen

Ein bedeutender Trend, der den Isobutylacrylatmarkt prägt, ist die steigende Nachfrage nach emissionsarmen, umweltkonformen Materialien in Klebstoffen, Beschichtungen und Polymersystemen. Regulierungsbehörden in Nordamerika, Europa und Teilen Asiens setzen strenge Emissionsstandards durch, die Hersteller dazu zwingen, Acrylatmonomere zu verwenden, die umweltfreundlichere Formulierungen unterstützen. Isobutylacrylat ermöglicht leistungsstarke wasserbasierte Systeme, die die Abhängigkeit von lösungsmittelbasierten Produkten verringern und gleichzeitig Haltbarkeit, Flexibilität und Wetterbeständigkeit beibehalten. Dieser Wandel eröffnet erhebliche Chancen für Lieferanten, nachhaltige Produktlinien zu innovieren, die auf Bauwesen, Automobilnachbearbeitung, Schutzbeschichtungen und Verpackungsanwendungen abzielen. Da die Industrien zunehmend Umweltverantwortung betonen, stärkt die Eignung des Monomers für ökoeffiziente Formulierungen seine Marktattraktivität und langfristige Nachfrageperspektive.

- Zum Beispiel reduziert das wasserbasierte Nachbehandlungssystem Sikkens Autowave 2.0 von AkzoNobel die VOC-Emissionen um bis zu 85 g/L im Vergleich zu lösungsmittelbasierten Alternativen, was die ökologischen Vorteile der fortschrittlichen Acrylchemie verdeutlicht.

Fortschritte in Spezialpolymeren und Hochleistungs-Industriematerialien

Technologische Fortschritte in Spezialpolymeren bieten lukrative Möglichkeiten für die Marktexpansion. Hersteller entwickeln technische Materialien mit verbesserter Elastizität, thermischer Stabilität und chemischer Beständigkeit, wobei Isobutylacrylat als wichtiger Baustein dient. Der Anstieg von Hochleistungsbeschichtungen, der nächsten Generation von Klebstoffen und fortschrittlichen Verbundwerkstoffen treibt die Nachfrage nach Acrylatmonomeren an, die überlegene funktionale Eigenschaften bieten. Die zunehmende Verwendung von leistungssteigernden Additiven in der Elektronik, Automobilkomponenten, Luft- und Raumfahrtstrukturen und industriellen Maschinen verstärkt diesen Trend. Darüber hinaus erweitert die Innovation in der Emulsionspolymerisation und Copolymersystemen den Anwendungsbereich in Textilien, Papierbeschichtungen und flexiblen Verpackungen. Die Fähigkeit von Isobutylacrylat, die strukturelle Leistung und Formulierungsvielfalt zu unterstützen, eröffnet neue Wege für die Entwicklung von Spezialchemikalien.

- Zum Beispiel dienen die UV-härtbaren Acrylat-Oligomere Sartomer von Arkema als kritische Komponenten in fortschrittlichen Formulierungen, die entwickelt wurden, um präzise mechanische Leistung zu liefern.

Zunehmende Integration in flexible Verpackungen und Digitaldrucktechnologien

Die expandierenden Verpackungs- und Drucksektoren bieten aufkommende Möglichkeiten, insbesondere da sich der Markt in Richtung flexibler, langlebiger und hochwertiger Etikettenmaterialien bewegt. Isobutylacrylat spielt eine entscheidende Rolle bei der Herstellung von druckempfindlichen Klebstoffen, Acrylfolien und Bindemittelsystemen, die in Druckfarben verwendet werden und eine verbesserte Bedruckbarkeit, Transparenz und Haftung ermöglichen. Das Wachstum im E-Commerce, bei Lebensmittelverpackungen und Barcode-Etikettierungen beschleunigt den Bedarf an fortschrittlichen Beschichtungs- und Klebelösungen. In der Zwischenzeit erfordern Digitaldrucktechnologien Polymere mit verbessertem Glanz, schnellem Abbinden und langanhaltender Leistung—Eigenschaften, die durch acrylatbasierte Formulierungen unterstützt werden. Da sich die Verpackungs- und Druckindustrien mit nachhaltigkeitsorientierten und hochgeschwindigkeitsorientierten Produktionsprozessen modernisieren, wird erwartet, dass der Einsatz von Isobutylacrylat erheblich zunimmt.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen der Lieferkette

Eine große Herausforderung für den Isobutylacrylatmarkt ist die Volatilität der Rohstoffpreise, insbesondere von Propylen und Acrylsäure, die von Schwankungen auf den Rohölmärkten beeinflusst werden. Preisinstabilität schafft Kostenunsicherheiten für Hersteller, was sich auf die Rentabilität und Produktionsplanung auswirkt. Darüber hinaus stellen globale Lieferkettenstörungen—sei es aufgrund geopolitischer Spannungen, logistischer Verzögerungen oder Engpässen bei chemischen Rohstoffen—betriebliche Herausforderungen dar. Diese Störungen führen oft zu verlängerten Lieferzeiten, erhöhten Transportkosten und eingeschränkter Verfügbarkeit. Hersteller müssen auch regulatorische Hürden und regionale Compliance-Anforderungen bewältigen, was internationale Beschaffungsstrategien kompliziert. Die Aufrechterhaltung einer konsistenten Produktversorgung zu tragfähigen Kosten ist eine anhaltende Herausforderung für Produzenten und nachgelagerte Nutzer.

Umwelt- und Gesundheitsbedenken im Zusammenhang mit Acrylat-Chemikalien

Trotz seiner Nützlichkeit steht Isobutylacrylat aufgrund von Umwelt- und Gesundheitsaspekten, die mit Acrylatmonomeren verbunden sind, zunehmend unter Beobachtung. Bedenken hinsichtlich Emissionen, Toxizität bei der Handhabung und potenzieller Umweltauswirkungen durch chemische Abwässer üben regulatorischen Druck auf die Hersteller aus. Strenge Compliance-Anforderungen von Umweltbehörden erfordern Investitionen in sichere Produktionspraktiken, Emissionskontrollsysteme und nachhaltige Formulierungstechnologien. Diese Anforderungen erhöhen die Betriebskosten und schränken die Verwendung bestimmter lösungsmittelbasierter oder VOC-reicher Anwendungen ein. Darüber hinaus wechseln Endverbraucher zu umweltfreundlicheren Alternativen, was die Hersteller zwingt, zu innovieren und sich anzupassen. Die Balance zwischen Compliance, Nachhaltigkeit und Leistungserwartungen bleibt eine komplexe Herausforderung für Interessengruppen entlang der gesamten Wertschöpfungskette.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine starke Position auf dem Isobutylacrylat-Markt ein und hält einen geschätzten Anteil von 28–30%, angetrieben durch fortschrittliche Fertigungskapazitäten und eine robuste Präsenz von Herstellern von Klebstoffen, Beschichtungen und Kunststoffen. Die USA bleiben der Hauptbeitragende aufgrund konstanter Investitionen in die chemische Produktion und innovationsgetriebene Industrien wie Automobil, Bau und Elektronik. Die Nachfrage wird durch strenge Qualitätsstandards und eine etablierte Lieferkette weiter unterstützt. Das Wachstum nachhaltiger und leistungsstarker Polymere treibt die Akzeptanz in Spezialanwendungen weiter voran. Kanada bringt zusätzlichen Schwung durch expandierende industrielle Aktivitäten und steigenden Verbrauch von hochwertigen, auf Acrylat basierenden Materialien.

Europa

Europa hält etwa 26–28% des globalen Marktes, unterstützt durch seine reife chemische Industrie, ein starkes regulatorisches Rahmenwerk und die umfangreiche Einführung fortschrittlicher Beschichtungen, Tinten und Textilchemikalien. Deutschland, Frankreich und das Vereinigte Königreich sind die wichtigsten Zentren, die von technologischer Innovation und der großflächigen Produktion von Spezialpolymeren profitieren. Die steigende Nachfrage der Region nach umweltfreundlichen und VOC-armen Formulierungen verstärkt ihre Abhängigkeit von Isobutylacrylat in Klebstoffen und Baumaterialien. Darüber hinaus verbessert die Präsenz führender Chemiehersteller die Produktverfügbarkeit und Exportkapazität. Die industrielle Modernisierung und der Ausbau der Automobil- und Luftfahrtsektoren stützen weiterhin den stabilen Verbrauch in ganz Europa.

Asien-Pazifik (APAC)

Der Asien-Pazifik-Raum dominiert den globalen Markt mit dem höchsten Anteil von etwa 35–38%, angeführt von China, Indien, Japan und Südkorea. Rasche Industrialisierung, steigende Bauausgaben und die großflächige Herstellung von Beschichtungen, Kunststoffen und Klebstoffen treiben die Nachfrage der Region an. China bleibt das Epizentrum aufgrund seiner umfangreichen chemischen Produktionskapazität und starken Exportpräsenz. Auch Indiens schnell wachsende Konsumgüter- und Automobilsektoren tragen erheblich bei. Steigende Investitionen in Polymere und industrielle Infrastruktur stärken die regionalen Verbrauchsmuster. Das kostengünstige Produktionsumfeld der Region und verbesserte regulatorische Rahmenbedingungen unterstützen das anhaltende Wachstum, wodurch APAC zum am schnellsten wachsenden Markt für Isobutylacrylat wird.

Lateinamerika

Lateinamerika macht einen geschätzten Anteil von 8–10% aus, unterstützt durch die wachsende Nachfrage in Bauwesen, Verpackung, Autoreparaturlackierung und Konsumgüterproduktion. Brasilien und Mexiko führen den regionalen Verbrauch aufgrund expandierender Industriegrundlagen und steigender Investitionen in die chemische Verarbeitung an. Der Übergang zu modernen Beschichtungen und Klebstoffen im Infrastrukturausbau treibt das Marktwachstum an. Die steigende Importabhängigkeit, kombiniert mit der allmählichen Entwicklung lokaler Polymerherstellungskapazitäten, prägt die Angebotsdynamik. Obwohl das Wachstum im Vergleich zu Asien oder Nordamerika moderat ist, profitiert die Region von einer verbesserten wirtschaftlichen Stabilität und dem zunehmenden Einsatz von Hochleistungsmaterialien in industriellen und kommerziellen Anwendungen.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält einen Marktanteil von 5–6%, angetrieben durch steigende industrielle Diversifizierung und Infrastrukturentwicklungsinitiativen. Die VAE, Saudi-Arabien und Südafrika sind die Schlüsselmärkte, unterstützt durch die zunehmende Einführung fortschrittlicher Beschichtungen, Dichtstoffe und Klebstoffe in Bau- und Automobilsektoren. Die wachsende Präsenz von petrochemischen Anlagen verbessert die Verfügbarkeit von Rohstoffen und steigert das lokale Produktionspotenzial. Während der Markt noch im Entstehen begriffen ist, steigern Investitionen in Fertigung, Verpackung und industrielle Wartungsanwendungen die Nachfrage. Die fortschreitende Urbanisierung, zusammen mit der Erweiterung von High-End-Beschichtungstechnologien, positioniert MEA als einen allmählich stärkeren Markt für Isobutylacrylat.

Marktsegmentierungen:

Nach Anwendungsbereich

- Klebstoffe

- Beschichtungen

- Textilien

- Kunststoffe

- Druckfarben

Nach Endverbraucherindustrie

- Automobil

- Bauwesen

- Konsumgüter

- Elektronik

- Luft- und Raumfahrt

Nach Polymertyp

- Acrylpolymere

- Polyurethan

- Styrol-Acryl-Copolymere

- Emulsionspolymere

- Thermoplaste

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Isobutylacrylat-Marktes ist durch die Präsenz globaler Chemiehersteller mit starken Produktionskapazitäten, integrierten Wertschöpfungsketten und etablierten Vertriebsnetzen gekennzeichnet. Führende Unternehmen konzentrieren sich darauf, die Kapazität zu erweitern, die Produktqualität zu verbessern und die Lieferzuverlässigkeit zu stärken, um den Wettbewerbsvorteil zu erhalten. Innovationen in VOC-armen Formulierungen, Spezialpolymeren und umweltfreundlichen Produktionstechnologien sind zu einer wichtigen strategischen Priorität geworden, angetrieben durch steigenden regulatorischen Druck und sich ändernde Kundenpräferenzen. Partnerschaften, langfristige Lieferverträge und die Diversifizierung des Portfolios in Acrylmonomere und Spezialchemikalien unterstützen die Marktpositionierung weiter. Regionale Akteure investieren zunehmend in Modernisierung und kosteneffiziente Fertigung, um mit internationalen Lieferanten zu konkurrieren. Darüber hinaus legen Unternehmen Wert auf Rückwärtsintegration zur Sicherung der Rohstoffversorgung und die Nutzung digitaler Werkzeuge zur Optimierung der Betriebsabläufe. Die wachsende Nachfrage aus den Segmenten Klebstoffe, Beschichtungen und Polymere treibt die Wettbewerbsaktivitäten weiter an und veranlasst Hersteller, ihre technischen Servicefähigkeiten zu verbessern und Produktangebote auf wachstumsstarke Endverbrauchsindustrien zuzuschneiden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Jüngste Entwicklungen

- Im August 2025 gab das Unternehmen OSAKA ORGANIC CHEMICAL INDUSTRY LTD eine Joint-Venture-Vereinbarung in den USA (mit SHIN‑NAKAMURA CHEMICAL Co., Ltd.) zur Gründung von Visnex Chemicals Corp. bekannt, um den Verkauf von Spezialacrylestern, einschließlich IBA, in Nordamerika zu stärken.

- Im Juni 2024 gaben Mitsubishi Chemical Corporation und Technip Energies bekannt, dass sie eine verbesserte ‘OXO M-Process’-Technologie lizenzieren, um die Produktion von Isobutyraldehyd als Nebenprodukt zu minimieren und so die Effizienz bei der Herstellung von n-Butanol, einem wichtigen Bestandteil für Farben und Beschichtungen, zu steigern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endverbraucherindustrie, Polymertyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiter expandieren, da die Nachfrage nach Hochleistungs-Klebstoffen, Beschichtungen und Spezialpolymeren steigt.

- Die Einführung von Low-VOC- und umweltfreundlichen Formulierungen wird die Rolle von Isobutylacrylat in der nachhaltigen Fertigung stärken.

- Das Wachstum in der Automobil-Leichtbauweise und der fortschrittlichen Materialtechnik wird den Verbrauch in Hochleistungsklebstoffen und -beschichtungen erhöhen.

- Die rasche Industrialisierung im asiatisch-pazifischen Raum wird die Position der Region als dominanter Markt festigen.

- Steigende Investitionen in Spezialpolymere werden die Relevanz des Monomers in technischen Materialien und fortschrittlichen Verbundwerkstoffen erhöhen.

- Das Wachstum im Bereich des digitalen Drucks und der flexiblen Verpackungen wird neue Möglichkeiten in hochwertigen Tinten und Klebebindern schaffen.

- Die Entwicklung von Infrastruktur und Gebäuderenovierungen wird die Nachfrage nach langlebigen architektonischen und industriellen Beschichtungen steigern.

- Technologische Verbesserungen in der Acrylpolymerproduktion werden die Anwendungsvielfalt unterstützen.

- Die Optimierung der Lieferkette und die Rückwärtsintegration werden strategische Prioritäten für große Produzenten bleiben.

- Der steigende regulatorische Fokus auf Emissionskontrolle wird den Übergang zu wasserbasierten und sichereren chemischen Formulierungen beschleunigen.