Marktübersicht

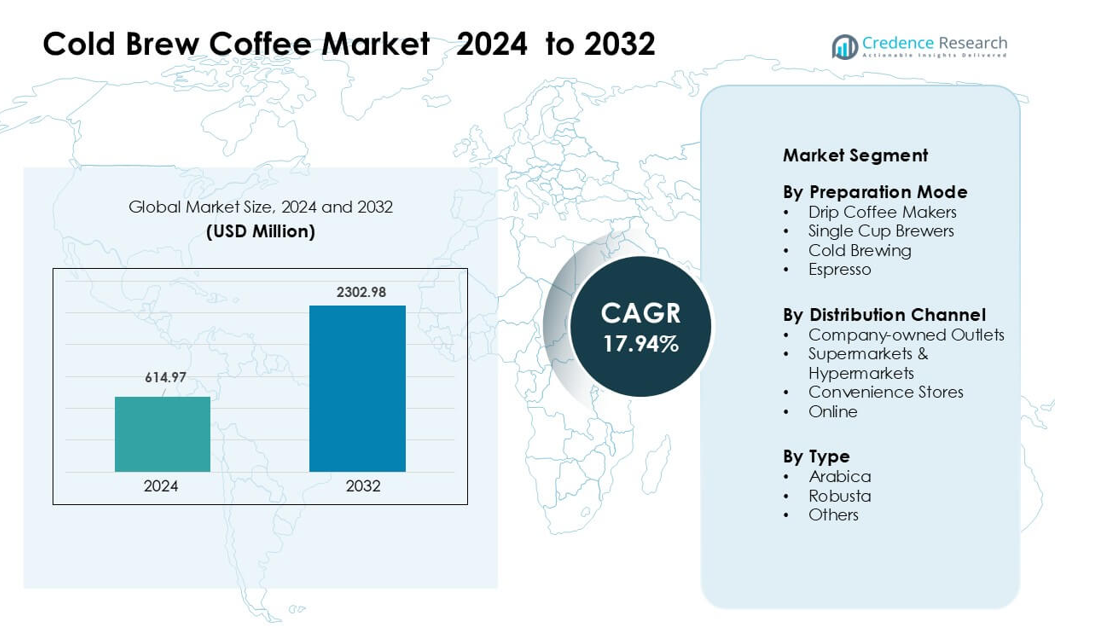

Der Cold Brew Coffee Markt wurde im Jahr 2024 auf 614,97 Millionen USD geschätzt und soll bis 2032 2302,98 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17,94 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Cold Brew Coffee Marktgröße 2024 |

614,97 Millionen USD |

| Cold Brew Coffee Markt, CAGR |

17,94% |

| Cold Brew Coffee Marktgröße 2032 |

2302,98 Millionen USD |

Der Cold Brew Coffee Markt wird von führenden Unternehmen wie La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group und Kohana Coffee geprägt. Diese Akteure konzentrieren sich darauf, die Linien für trinkfertige Produkte zu erweitern, die Brautechnologie zu verbessern und den Einzelhandels- und Online-Vertrieb zu stärken, um die steigende Nachfrage nach sanften, säurearmen Getränken zu bedienen. Produktinnovationen in aromatisierten, Nitro- und Clean-Label-Cold-Brews treiben weiterhin die Markenunterscheidung voran. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 46 % an, unterstützt durch eine starke Café-Kultur und die hohe Akzeptanz von Premium-Kaffeegetränken.

Markteinblicke

- Der Cold Brew Coffee Markt erreichte 2024 97 Millionen USD und soll bis 2032 2302,98 Millionen USD bei einer CAGR von 17,94 % erreichen.

- Die Nachfrage stieg, da Verbraucher zu sanften, säurearmen Getränken wechselten, wobei Arabica mit einem Anteil von etwa 64 % den größten Typenanteil aufgrund seines klaren Geschmacksprofils hielt.

- Marken führten Nitro-Varianten, aromatisierte Konzentrate und funktionale Cold Brew Optionen ein, was starke Innovationen im Einzelhandel und in Café-Kanälen vorantrieb.

- Der Wettbewerb intensivierte sich, da Akteure wie Nestlé, Starbucks Coffee Company, Califia Farms und La Colombe Coffee Roasters ihre RTD-Produktlinien erweiterten und Vertriebsnetze stärkten.

- Nordamerika führte den Markt mit einem Anteil von fast 46 %, gefolgt von Europa mit 27 %, während Tropfkaffeemaschinen das dominierende Segment der Zubereitungsmodi mit einem Anteil von etwa 43 % im Jahr 2024 blieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Zubereitungsmodus

Tropfkaffeemaschinen führten den Cold Brew Coffee Markt im Jahr 2024 mit einem Anteil von etwa 43 % an. Viele Haushalte und Cafés bevorzugten Tropfsysteme, da diese Maschinen eine gleichmäßige Extraktion liefern und das Brauen großer Mengen für gekühlte Getränke ermöglichen. Marken erweiterten auch automatische Tropfmodelle mit einstellbaren Durchflusskontrollen, die eine stärkere Geschmacksbeständigkeit unterstützten. Einzelne Tassenbrüher und Espressomaschinen wuchsen durch die städtische Nachfrage, aber Tropfsysteme blieben dominant aufgrund der breiteren Verfügbarkeit, geringeren Wartungsbedarfs und starken Nutzung in trinkfertigen Produktionsanlagen.

- Zum Beispiel hatte Technivorm, der niederländische Hersteller der Moccamaster-Tropfbrüher, bis 2017 über 10 Millionen Einheiten hergestellt.

Nach Vertriebskanal

Supermärkte und Hypermärkte dominierten den Markt im Jahr 2024 mit einem Anteil von fast 48%. Käufer kauften mehr Cold Brew-Produkte in diesen Geschäften, da sie eine breite Auswahl, Kombi-Angebote und stabile Sichtbarkeit im Laden bieten. Große Ketten erhöhten auch den Regalplatz für Premium-Cold Brew-Flaschen und -Konzentrate, was die Umwandlung von Kundenbesuchen steigerte. Unternehmensgeführte Geschäfte und Convenience-Stores verzeichneten eine stabile Nachfrage, während Online-Kanäle durch Abonnementpakete zunahmen, aber Supermärkte blieben aufgrund ihrer hohen Reichweite und starken Verkaufsförderungen führend.

- Zum Beispiel startete Peet’s Coffee im Mai 2017 die Coldcraft-Geschäftseinheit, um die Innovation und gekühlte Distribution seiner gekühlten trinkfertigen (RTD) Cold Brew-Produkte an der Westküste zu übernehmen.

Nach Typ

Arabica hielt im Jahr 2024 die führende Position mit einem Anteil von etwa 64%. Kaffeemarken bevorzugten Arabica wegen seiner milden Säure, seines sanfteren Geschmacks und seiner starken Ausrichtung auf Premium-Cold Brew-Produkte. Viele Röstereien förderten Arabica-Linien mit einer Herkunft, die jüngere Verbraucher anzogen, die nach klareren Geschmacksnoten suchten. Robusta zeigte ein allmähliches Wachstum aufgrund des höheren Koffeingehalts und der Verwendung in gemischten Cold Brew-Formeln, doch Arabica behielt die Dominanz, da die Nachfrage nach Spezial- und Craft-Cold Brew-Getränken in Cafés und im Einzelhandel zunahm.

Wichtige Wachstumsfaktoren

Steigende Vorliebe für sanften, säurearmen Kaffee

Cold Brew-Kaffee gewann starkes Verbraucherinteresse, da die Brühmethode einen sanfteren Geschmack mit weniger Säure als heiß gebrühte Optionen liefert. Viele gesundheitsbewusste Käufer wechselten zu Cold Brew, da es Magenreizungen reduziert, die Verdauung erleichtert und gut mit funktionellen Zutaten wie Probiotika oder pflanzlichen Zusätzen harmoniert. Jüngere Verbraucher nahmen Cold Brew auch wegen seines klaren Geschmacksprofils und seiner Vielseitigkeit in trinkfertigen Formaten an. Marken führten aromatisierte und ungesüßte Varianten ein, um kalorienbewusste Käufer anzusprechen. Diese Veränderung der Geschmackspräferenzen, kombiniert mit einem wellnessorientierten Kaufverhalten, trieb Cold Brew weiterhin in die Regale des Mainstream-Einzelhandels und auf Speisekarten im Gastronomiebereich.

- Zum Beispiel liefert das 32-Unzen-Cold Brew-Konzentrat von La Colombe 230 mg Koffein pro zubereiteter Portion und ist für niedrige Säure und natürliche Süße durch einen Kaltpressprozess formuliert.

Erweiterung des Konsums von trinkfertigem (RTD) Kaffee

Trinkfertige Cold Brew-Produkte wuchsen schnell, da beschäftigte Verbraucher nach schnellen, hochwertigen Café-Getränken ohne Zubereitungszeit suchten. Viele Unternehmen erweiterten die Distribution über Supermärkte und Online-Kanäle, wodurch abgefüllter Cold Brew zugänglicher wurde. Fortschritte in der Verpackung, einschließlich stickstoffinfundierter Dosen und lang haltbarer Flaschen, erhöhten die Produktstabilität und das Verbrauchervertrauen. RTD Cold Brew profitierte auch von der steigenden Nachfrage nach Energiealternativen und bot eine sauberere Koffeinquelle im Vergleich zu traditionellen Energydrinks. Kontinuierliche Investitionen globaler Getränkemarken stärkten die Marktdurchdringung in städtischen und halb-städtischen Regionen weiter und unterstützten starkes langfristiges Wachstum.

- Zum Beispiel haben Starbucks und PepsiCo über ihre North American Coffee Partnership RTD Starbucks® Nitro Cold Brew in Lebensmittel- und Convenience-Kanälen eingeführt.

Wachsende Café-Kultur und Premium-Kaffeekonsum

Der Anstieg von Spezialcafés und Mikro-Röstereien hat das Bewusstsein für Cold Brew, insbesondere in großen Metropolen, verbessert. Cafés bewarben Cold Brew als Premium- und handwerkliches Getränk mit höherer Geschmacksreinheit und anpassbarer Stärke. Viele Ketten führten Cold Brew-Zapfanlagen und saisonale Cold Brew-Menüs ein, was wiederholte Käufe förderte. Der Trend zum erlebnisorientierten Kaffeekonsum ermutigte Kunden auch, neue Cold Brew-Stile wie Nitro Cold Brew, aromatisierte Profile und Single-Origin-Chargen zu erkunden. Diese expandierende Premium-Kaffeekultur unterstützte eine starke Nachfrage sowohl in den Bereichen Dine-in als auch Takeaway und verstärkte Cold Brew als Kernprodukt in modernen Café-Portfolios.

Wichtiger Trend & Chance

Wachstum von funktionalem und gesundheitsorientiertem Cold Brew

Ein wichtiger Trend auf dem Cold Brew-Kaffeemarkt ist die Erweiterung funktionaler Formulierungen. Marken führten Produkte ein, die mit Adaptogenen, MCT-Öl, Vitaminen, Proteinen und pflanzlichen Komponenten angereichert sind, um gesundheitsbewusste Verbraucher anzusprechen. Diese Entwicklung eröffnete neue Möglichkeiten in den Bereichen Sporternährung, Gewichtsmanagement und Clean-Energy-Segmente. Der Trend passte auch gut zur steigenden Nachfrage nach zuckerarmen Getränken, was es den Marken ermöglichte, Cold Brew als gesündere Alternative zu herkömmlichem Eiskaffee zu positionieren. Da der wellnessorientierte Konsum weiter zunimmt, bieten funktionale Cold Brew-Getränke ein starkes langfristiges Potenzial für Produktdifferenzierung.

- Zum Beispiel sind Danones STōK Cold Brew Energy-Dosen so konzipiert, dass sie 195 mg Koffein pro 11-Unzen-Portion liefern und mit funktionalen Zutaten wie B-Vitaminen, Ginseng und Guarana angereichert sind.

Schnelles Wachstum des digitalen Handels und Abonnementmodelle

Online-Plattformen und Direktvertriebskanäle schufen starke Möglichkeiten für Cold Brew-Marken, wiederkehrende Einnahmen zu generieren. Abonnementbasierte Dienste gewannen an Bedeutung, da Verbraucher bequeme Hauslieferungen von gekühlten Flaschen, Konzentraten und Cold Brew-Kits suchten. Social-Media-Marketing, Influencer-Partnerschaften und digitales Markenstorytelling halfen auch kleineren Röstereien, ihre Sichtbarkeit ohne große Einzelhandelsinvestitionen zu erhöhen. Online-Plattformen ermöglichten es Marken, Geschmacksrichtungen zu testen, Kundenfeedback zu sammeln und limitierte Chargen schnell auf den Markt zu bringen. Dieser Trend erweiterte den Marktzugang und unterstützte eine starke Akzeptanz bei jüngeren Verbrauchern und Remote-Arbeitern.

- Zum Beispiel bietet Drip Queen Coffee einen Latte-ish Trio-Abonnementplan an, der frisch gebrühten Cold Brew in kleinen Chargen zweimal im Monat direkt an Kunden im ganzen Land liefert.

Innovation bei Brauausrüstung und Heimzubereitung

Ein weiterer aufkommender Trend ist der Anstieg des Heimbrühens. Verbraucher kauften Tropfsysteme, Cold Brew-Maschinen und Einzeltassenbrüher, um Café-ähnliche Getränke zu Hause nachzubilden. Hersteller innovierten mit kompakten Cold Brew-Geräten, schneller Extraktionstechnologie und wiederverwendbaren Filtern. Diese Fortschritte förderten einen höheren Haushaltskonsum und reduzierten die Abhängigkeit von Café-Käufen. Der Heimbrühtrend eröffnete auch Möglichkeiten für den Verkauf von Cold Brew-Konzentraten und Kaffeebohnen, die speziell für die kalte Extraktion entwickelt wurden.

Wichtige Herausforderung

Hohe Produktionskosten und arbeitsintensives Brauen

Die Herstellung von Cold Brew erfordert lange Extraktionszeiten, höhere Kaffee-Wasser-Verhältnisse und beträchtliche Lagerkapazitäten. Diese Anforderungen erhöhen die Produktionskosten und begrenzen die Skalierbarkeit kleiner Röstereien. Die Aufrechterhaltung konsistenter Geschmacksprofile über Chargen hinweg ist ebenfalls eine Herausforderung aufgrund von Variationen bei Kaffeebohnen, Mahlgrad und Ziehprozessen. RTD-Cold-Brew-Produkte fügen weitere Komplexität hinzu, da sie fortschrittliche Filtration, Kühlung und Lösungen für die Haltbarkeit erfordern. Hohe Herstellungskosten führen oft zu Premiumpreisen, was die Akzeptanz bei preissensiblen Verbrauchern einschränkt.

Begrenzte Kühlkette und Vertriebsbeschränkungen

Cold Brew Kaffee benötigt oft gekühlte Lagerung, insbesondere bei frischen oder minimal verarbeiteten Varianten. Viele aufstrebende Märkte verfügen nicht über zuverlässige Kühlketten, was die Vertriebskosten erhöht und das Risiko von Produktschäden steigert. Kleinere Marken kämpfen darum, mit großen Getränkeunternehmen zu konkurrieren, die über etablierte gekühlte Logistik verfügen. Der Einzelhandelsregalplatz für gekühlte Getränke ist ebenfalls begrenzt, was die Durchdringung in Supermärkten und Convenience-Stores einschränkt. Diese Vertriebsherausforderungen schaffen Barrieren für die Expansion in ländlichen und halb-urbanen Gebieten und verlangsamen das Marktwachstum, wo die Kühlketteninfrastruktur unterentwickelt bleibt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Cold Brew Kaffeemarkt im Jahr 2024 mit einem Anteil von etwa 46%, angetrieben durch eine starke Café-Kultur, hohe Akzeptanz von RTD-Kaffee und weit verbreitete Verfügbarkeit in Supermärkten und Convenience-Stores. Verbraucher bevorzugten Cold Brew wegen seines sanften Geschmacks und funktionaler Varianten, was zu einem stetigen Wachstum in den USA und Kanada führte. Große Marken weiteten den Vertrieb über Einzelhandelsketten und Gastronomiebetriebe aus und stärkten die Markttiefe. Die Region verzeichnete auch einen Anstieg bei Nitro Cold Brew und aromatisierten Optionen, was den Verkauf von Premiumprodukten förderte. Starker digitaler Handel und Abonnementmodelle erhöhten zudem den Haushaltskonsum.

Europa

Europa machte im Jahr 2024 fast 27% des Anteils aus, unterstützt durch die zunehmende Durchdringung von Spezialcafés und die wachsende Nachfrage nach Premium-gekühlten Getränken. Verbraucher in Großbritannien, Deutschland und den nordischen Ländern adoptierten Cold Brew aufgrund des Interesses an säurearmen Getränken und Clean-Label-Formulierungen. Einzelhändler erweiterten den Regalplatz für abgefüllten Cold Brew, während Cafés saisonale Cold Brew Menüs förderten. Die Region profitierte auch von starker Innovation in biologisch und nachhaltig angebautem Kaffee, der den lokalen Verbraucherpräferenzen entsprach. Online-Lieferplattformen und Eigenmarkenangebote halfen, den Marktzugang zu erhöhen und trugen zu einer konsistenten regionalen Expansion bei.

Asien-Pazifik

Der Asien-Pazifik-Raum eroberte im Jahr 2024 etwa 19% des Anteils, angetrieben durch schnelle Café-Expansion, steigende städtische Einkommen und starke Akzeptanz bei der Jugend. Märkte wie Südkorea, Japan, China und Australien umarmten Cold Brew wegen seines sanften Geschmacks und seiner Ausrichtung auf konsumorientierte Lebensstile. Globale Kaffeeketten erweiterten ihre Cold Brew Menüs, was lokale Marken dazu veranlasste, RTD-Produkte und E-Commerce-Bundles einzuführen. Social-Media-Trends und Premium-Geschenkekultur unterstützten die Sichtbarkeit der Kategorie. Trotz unterschiedlicher Kaffeekonsumgewohnheiten in den verschiedenen Ländern stieg die Nachfrage stetig, da Käufer westliche Getränke und innovative Cold Brew Geschmacksrichtungen erkundeten.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von fast 5%, wobei das Wachstum durch das steigende Interesse an Spezialitätenkaffee und exportorientiertes Branding unterstützt wurde. Brasilien, Kolumbien und Mexiko verzeichneten eine frühe Einführung in städtischen Cafés, die Cold Brew als Premium-Alternative zu traditionellem Eiskaffee förderten. Viele regionale Röstereien nutzten lokal bezogene Bohnen, um Single-Origin-Cold Brew zu vermarkten und die Attraktivität bei jüngeren Verbrauchern zu steigern. Die Einzelhandelsdurchdringung blieb begrenzt, aber Online-Kanäle und Boutique-Cafés verbesserten die Reichweite des Produkts. Mit zunehmendem Bewusstsein wird erwartet, dass Lateinamerika zu einem starken, aufstrebenden Markt für Premium-Cold-Brew-Getränke wird.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 etwa 3% des Anteils aus, wobei das Wachstum von den VAE, Saudi-Arabien und Südafrika angeführt wurde. Die aufkommende Spezialitäten-Café-Kultur und die höhere Akzeptanz westlicher Kaffeeformate unterstützten die frühe Einführung von Cold Brew. Premium-Hotels und gehobene Cafés führten Cold Brew-Menüs ein, die Touristen und junge Berufstätige anzogen. Die Verfügbarkeit im Einzelhandel bleibt begrenzt, aber E-Commerce und trinkfertige Angebote gewinnen an Zugkraft. Mit der Expansion von Café-Ketten in große Städte wird erwartet, dass die Region ein stetiges, urban getriebenes Wachstum im Cold Brew-Konsum zeigt.

Marktsegmentierungen:

Nach Zubereitungsart

- Filterkaffeemaschinen

- Einzeltassenbrüher

- Kaltbrühen

- Espresso

Nach Vertriebskanal

- Unternehmenseigene Filialen

- Supermärkte & Hypermärkte

- Convenience Stores

- Online

Nach Typ

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Cold Brew-Kaffeemarkt zeichnet sich durch starken Wettbewerb aus, angeführt von großen Marken wie La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group und Kohana Coffee. Diese Unternehmen erweiterten ihre Portfolios mit trinkfertigen Flaschen, Konzentraten, Nitro Cold Brew und aromatisierten Varianten, um breitere Verbrauchergruppen zu erreichen. Viele Akteure investierten in nachhaltige Beschaffung, Premium-Arabica-Mischungen und Clean-Label-Rezepte, um das Vertrauen in die Marke zu stärken. Die Einzelhandelsdurchdringung nahm durch Supermärkte, Cafés und Direktvertriebsplattformen zu, unterstützt durch digitales Marketing und Abonnementprogramme. Innovationen in der Brühtechnologie, Verpackungsformaten und zuckerarmen Formulierungen halfen Marken, sich in einem überfüllten Markt zu differenzieren. Unternehmen konzentrierten sich auch auf die Erweiterung von Café-Netzwerken, den Aufbau von Vertriebspartnerschaften und den Eintritt in aufstrebende Märkte in Asien-Pazifik und Europa. Wachsende Produkteinführungen und steigende Haushaltsakzeptanz intensivieren weiterhin den Wettbewerb zwischen globalen und regionalen Marken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Neueste Entwicklungen

- Im Jahr 2025 brachte Starbucks Coco Cold Brew (eine auf Kokoswasser basierende Cold Brew-Innovation) als Teil begrenzter Tests in ausgewählten US-Geschäften auf den Markt (Teil des Wellness-Testprogramms „Starting 5“ des Unternehmens für 2025).

- Im Mai 2025 führte Nestlé eine Gefriertrocknungstechnik für hochwertigen löslichen Kaffee ein, der sich in kalten Flüssigkeiten auflöst.

- Im April 2024 kündigte Nestlé Pläne an, seine Präsenz im Bereich Kaltkaffee auszubauen, wobei der Kaltkaffeeverbrauch in den letzten vier Jahren um etwa 15 % gestiegen ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Zubereitungsart, Vertriebskanal, Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da mehr Verbraucher sich für sanfte, säurearme Kaffeeoptionen entscheiden.

- Fertiggetränke-Cold Brew-Produkte werden in Einzelhandels- und Online-Kanälen an Bedeutung gewinnen.

- Funktionaler Cold Brew mit Proteinen, Adaptogenen und pflanzlichen Zutaten wird stärker nachgefragt.

- Café-Ketten werden ihre Cold Brew-Menüs erweitern und Premium- sowie saisonale Angebote fördern.

- Heimbrausysteme und Cold Brew-Kits werden eine stetige Haushaltsakzeptanz unterstützen.

- Marken werden mehr in nachhaltige Beschaffung und umweltfreundliche Verpackungen investieren.

- Innovationen in Nitro-, aromatisierten und Single-Origin-Cold Brew werden die Produktvielfalt stärken.

- Aufstrebende Märkte im asiatisch-pazifischen Raum werden aufgrund der wachsenden Café-Kultur schneller wachsen.

- Digitale Abonnements und Direktvertriebsmodelle werden die Kundenreichweite erweitern.

- Der Wettbewerb wird sich verschärfen, da globale Getränkeunternehmen in neue Cold Brew-Segmente eintreten.