Marktübersicht

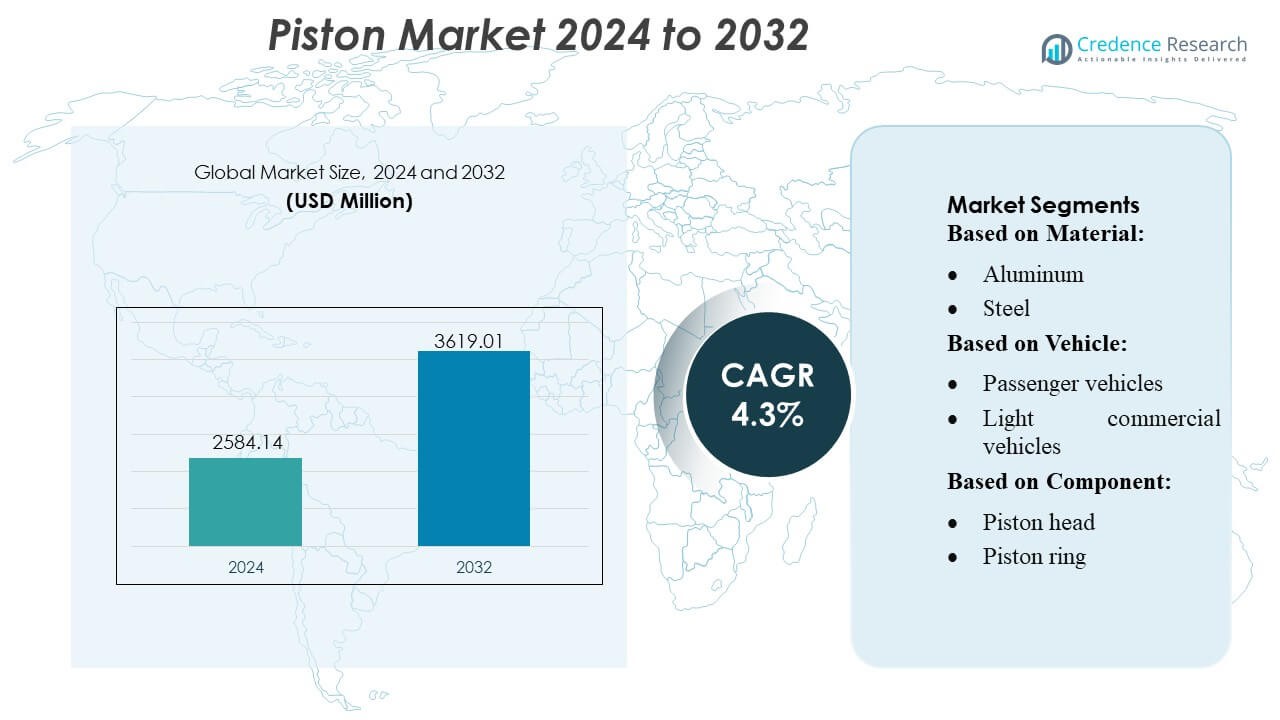

Der Kolbenmarkt wurde im Jahr 2024 mit 2584,14 Millionen USD bewertet und soll bis 2032 3619,01 Millionen USD erreichen, mit einer CAGR von 4,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Kolbenmarktgröße 2024 |

2584,14 Millionen USD |

| Kolbenmarkt, CAGR |

4,3% |

| Kolbenmarktgröße 2032 |

3619,01 Millionen USD |

Der Kolbenmarkt wird von einer wettbewerbsfähigen Gruppe globaler Hersteller geprägt, die weiterhin leichte Materialien, präzise Bearbeitung und reibungsarme Beschichtungstechnologien vorantreiben, um den sich entwickelnden Anforderungen an Motoreneffizienz und Emissionen gerecht zu werden. Unternehmen stärken ihre Positionen durch OEM-Partnerschaften, erweiterte Aftermarket-Netzwerke und Investitionen in Hochleistungskolben für aufgeladene und hybride Antriebsstränge. Innovationen in Aluminiumlegierungen, Stahlkolben und fortschrittlichen Ringgeometrien bleiben zentral für die Produktdifferenzierung. Nordamerika führt den globalen Markt mit einem genauen Anteil von 38 % an, unterstützt durch starke Automobilproduktion, hohe Aftermarket-Aktivität und weit verbreitete Einführung kraftstoffeffizienter Motorplattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Kolbenmarkt erreichte 2024 2584,14 Millionen USD und wird voraussichtlich bis 2032 3619,01 Millionen USD erreichen, mit einer CAGR von 4,3 %, angetrieben durch steigende Fahrzeugproduktion und fortlaufende Motorenmodernisierung.

- Starke Markttreiber sind die schnelle Einführung von leichten Aluminiumkolben, die erhöhte Nachfrage nach kraftstoffeffizienten Antriebssträngen und die Erweiterung der Aftermarket-Ersatzzyklen bei alternden Fahrzeugflotten.

- Wichtige Markttrends spiegeln die zunehmende Nutzung von reibungsarmen Beschichtungen, optimierten Ringgeometrien und hochfesten Stahlkolben wider, die für aufgeladene und verkleinerte Motoren entwickelt wurden.

- Der Wettbewerb intensiviert sich, da Hersteller ihre Präzisionsbearbeitungsfähigkeiten verbessern, OEM-Partnerschaften eingehen und die Produktdifferenzierung durch fortschrittliche Materialtechnologien priorisieren.

- Die regionale Analyse zeigt, dass Nordamerika mit einem Anteil von 38 % führt, gefolgt von Asien-Pazifik mit einem schnell wachsenden Produktionsökosystem, während Aluminiumkolben die Materialsegmentierung aufgrund der breiten Akzeptanz in Personenkraftwagen dominieren.

Analyse der Marktsegmentierung:

Nach Material

Aluminiumkolben halten den dominierenden Marktanteil aufgrund ihrer leichten Struktur, überlegenen Wärmeableitung und starken Eignung für Hochgeschwindigkeits-Benzinmotoren. Ihre breite Akzeptanz in Personenkraftwagen und kleinen Nutzfahrzeugflotten stärkt die Nachfrage, insbesondere da OEMs Gewichtseinsparungen und Kraftstoffeffizienz priorisieren. Stahlkolben expandieren weiterhin in Schwerlastmotoren, die höhere Belastungstoleranz und thermische Stabilität erfordern, dennoch bleibt Aluminium für in Massenproduktion hergestellte Fahrzeuge bevorzugt. Der wachsende Fokus auf effiziente Verbrennung, reduzierte Emissionen und fortschrittliche Legierungsformulierungen verstärkt weiter die Führungsposition von Aluminium in der globalen Automobilproduktion.

- Zum Beispiel verfügt das starre RWD-Modell EH4000AC‑3 von Hitachi über eine Nennnutzlast von 221 Tonnen (221.000 kg) und eine Reisegeschwindigkeit von 56 km/h. Die starke Drehmomentabgabe an den Hinterrädern unterstützt einen zuverlässigen Transport über lange Strecken.

Nach Fahrzeug

Personenkraftwagen stellen das führende Segment mit dem größten Marktanteil dar, angetrieben durch hohe Produktionsvolumina, zunehmende urbane Mobilität und steigende Verbrauchernachfrage nach kraftstoffsparenden Motoren. Ihr umfangreicher Einsatz von leichten Aluminiumkolben unterstützt die Leistungsoptimierung und die Einhaltung von Emissionsvorschriften. Leichte Nutzfahrzeuge zeigen eine stetige Akzeptanz, da Logistik- und E-Commerce-Aktivitäten zunehmen, während schwere Nutzfahrzeuge auf hochfeste Stahlkolben für Haltbarkeit unter extremen Lasten angewiesen sind. Dennoch wird das kontinuierliche Wachstum in der Produktion von Personenkraftwagen, unterstützt durch regulatorische Anreize für verbesserte Motoreneffizienz, die Dominanz dieses Segments in allen Regionen aufrechterhalten.

- Zum Beispiel wird der starre Muldenkipper 797F von Caterpillar von einem Cat C175-20 20-Zylinder-Dieselmotor angetrieben, der nach SAE J1995 mit 4.000 PS (2.983 kW) und nach SAE J1349 mit einer Nettoleistung von 3.793 PS (2.828 kW) bewertet ist.

Nach Komponente

Kolbenringe führen das Komponentensegment mit dem höchsten Marktanteil an, unterstützt durch ihre entscheidende Rolle bei der Abdichtung von Brennkammern, der Kontrolle des Ölverbrauchs und der Sicherstellung einer optimalen Motorverdichtung. Ihre regelmäßigen Austauschzyklen und die Integration in alle Fahrzeugklassen verstärken die Nachfrage. Kolbenköpfe und Kolbenbolzen bleiben für die strukturelle Integrität und die Bewegungsübertragung unerlässlich, doch Kolbenringe dominieren aufgrund ihres direkten Einflusses auf Effizienz, Leistung und Emissionsstandards. Die zunehmende Einführung fortschrittlicher Beschichtungstechnologien und hochpräziser Fertigung beschleunigt das Wachstum in dieser Komponentenkategorie weiter und stärkt ihre Führungsposition auf dem globalen Markt.

Wichtige Wachstumstreiber

1. Steigende Fahrzeugproduktion und Motorenmodernisierung

Das globale Wachstum in der Produktion von Personen- und Nutzfahrzeugen bleibt der stärkste Treiber der Kolbennachfrage, unterstützt durch erhöhte Motorleistungen, verbesserte Anforderungen an die thermische Effizienz und steigende Verkäufe von Mittelklassefahrzeugen. Automobilhersteller rüsten weiterhin Verbrennungsplattformen mit leichten Kolben, optimierten Schürzengeometrien und präzisionsbeschichteten Ringen auf, um den sich entwickelnden Kraftstoffeffizienznormen gerecht zu werden. Der Übergang zu turbogeladenen Motoren verstärkt die Notwendigkeit für hochfeste Kolben, die erhöhten Drücken und Temperaturen standhalten können, und fördert kontinuierliche Innovationen in den OEM- und Aftermarket-Segmenten.

- Zum Beispiel stellt Parker Hannifin mehrere Linien von Hydraulikpumpen für die direkte Power Take-Off (PTO)-Montage her, die für Drücke bis zu 400 bar (ca. 5.800 psi) ausgelegt sind und in Baumaschinen und anderen mobilen Anwendungen eingesetzt werden.

2. Steigende Nachfrage nach kraftstoffeffizienten und emissionsarmen Motoren

Strenge Emissionsnormen ermutigen Hersteller, Kolben zu verwenden, die für höhere Verbrennungseffizienz, reduzierte Reibung und bessere Abdichtungsleistung ausgelegt sind. Fortschrittliche Kolbenbeschichtungen, optimierte Ringpakete und leichte Aluminiumlegierungen helfen OEMs, die Laufleistung zu verbessern und Partikelemissionen zu minimieren. Die Nachfrage nach kompakten, leistungsstarken Motoren treibt die Einführung von Kolben voran, die für kontrollierte Ausdehnung und stabiles thermisches Verhalten entwickelt wurden. Dieser Übergang steht im Einklang mit globalen regulatorischen Rahmenbedingungen, die Nachhaltigkeit priorisieren, und fördert Kolbentechnologien, die sauberere und effizientere Verbrennungsmotoren ermöglichen.

- Zum Beispiel ist das elektrische Off-Highway-Truck-Modell von SANY der SKT90E. Die Standard-Batteriekapazität wird in mehreren offiziellen Spezifikationen mit 422 kWh angegeben (eine Option mit 350 kWh kann je nach Markt/Version ebenfalls existieren).

3. Erweiterung von Ersatzteil- und Motorüberholungsaktivitäten

Alternde Fahrzeugflotten, steigende durchschnittliche Fahrzeuglebensdauer und verstärkte Motorwartungsaktivitäten treiben das starke Wachstum im Aftermarket-Kolbensegment voran. Der häufige Austausch von Kolbenringen, Bolzen und zugehörigen Komponenten gewährleistet eine gleichbleibende Leistung und Emissionskonformität in älteren Motoren. Unabhängige Reparaturnetzwerke und regionale Vertriebsunternehmen berichten von einer steigenden Nachfrage nach hochbelastbaren Kolbenbaugruppen, die sowohl für Benzin- als auch Dieselmotoren geeignet sind. Dieses Wachstum wird weiter durch die zunehmende Nutzung kommerzieller Flotten unterstützt, was die Austauschzyklen beschleunigt und den Verbrauch von Aftermarket-Kolbenkomponenten erhöht.

Wichtige Trends & Chancen

1. Einführung von Leichtbaumaterialien und fortschrittlicher Fertigung

OEMs investieren zunehmend in leichte Kolbenmaterialien – einschließlich verstärkter Aluminiumlegierungen und Stahlvarianten – um die Verbrennungseffizienz zu verbessern und die Motorenmasse zu reduzieren. Additive Fertigung, Präzisionsschmieden und automatisierte Bearbeitungstechnologien schaffen Möglichkeiten für erhöhte Haltbarkeit und optimierte Kühlkanaldesigns. Hersteller setzen reibungsmindernde Beschichtungen und fortschrittliche Ringgeometrien ein, um Umgebungen mit hohem Druck und niedrigviskosen Schmiermitteln zu unterstützen. Diese Innovationen stärken die Produktdifferenzierung und eröffnen neue Umsatzmöglichkeiten für Lieferanten, die sich auf Hochleistungskolbentechnologien spezialisiert haben.

- Zum Beispiel bietet der T 264 Battery Electric Truck von Liebherr eine Nutzlastklasse von 240 t und ein Gesamtgewicht (GVW) von 416 t, wobei das Litronic Plus AC-Antriebssystem mit IGBT-Technologie verwendet wird.

2. Wachstum von aufgeladenen und verkleinerten Motoren

Der globale Übergang zur Motorverkleinerung mit Turboaufladung bietet erhebliche Chancen für Hersteller, die Kolben anbieten, die höheren Zylinderdruck- und thermischen Belastungen standhalten können. Kompakte Motoren erfordern robuste Kolbenkronen, optimierte Ringpakete und verstärkte Bolzendesigns, um eine höhere Leistungsdichte zu liefern. Dieser Wandel steigert die Nachfrage nach präzisionsgefertigten Kolben mit verbesserter Ermüdungsbeständigkeit und kontrollierten Ausdehnungseigenschaften. Lieferanten, die fortschrittliche Simulationswerkzeuge und thermisch stabile Materialien nutzen, profitieren erheblich von der zunehmenden Verbreitung von kleinvolumigen turbogeladenen Plattformen.

- Zum Beispiel umfassen die autonomen Bergbaulösungen von Scania einen 40-Tonnen-Autonomer-Schwerkipper, der jetzt bestellt werden kann. Diese Lkw verwenden GPS, Lidar und Sensorarrays zur Hinderniserkennung und Routenoptimierung.

3. Zunehmende Integration von beschichteten und reibungsarmen Kolbentechnologien

Motorenhersteller setzen zunehmend spezialisierte Beschichtungen – wie DLC, Graphit und Keramikschichten – ein, um Reibung zu minimieren, die Verschleißfestigkeit zu verbessern und die Schmierleistung zu optimieren. Diese Beschichtungen ermöglichen längere Wartungsintervalle und unterstützen die Einhaltung strengerer Emissionsvorschriften. Fortschritte in der Lasertechnologie und Plasmasprühabscheidung verbessern zusätzlich die Materialbindung und Oberflächenintegrität. Das steigende Interesse an niedrigviskosen Ölen beschleunigt die Möglichkeiten für beschichtete Kolben, die unter reduzierter Schmierdicke stabil bleiben, und schafft einen starken Weg für Premium-Kolbentechnologien.

Wichtige Herausforderungen

1. Steigender Trend zu Elektrofahrzeugen (EVs)

Die rasche Zunahme der EV-Akzeptanz stellt eine bedeutende langfristige Herausforderung für Kolbenhersteller dar, da elektrische Antriebe den Bedarf an Kolben für Verbrennungsmotoren eliminieren. Regierungen, die EV-Anreize verstärken, und Automobilhersteller, die Investitionen in batterieelektrische Plattformen verlagern, reduzieren die prognostizierte Nachfrage nach traditionellen Motorkomponenten. Während Hybridfahrzeuge weiterhin Kolben benötigen, verringern vollelektrische Modelle die langfristigen Wachstumsaussichten. Dieser Übergang erhöht den Druck auf Kolbenlieferanten, ihre Produktportfolios zu diversifizieren und ihre Präsenz in nicht-ICE-Automobilsegmenten zu stärken.

2. Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Schwankungen der Preise für Aluminium, Stahl und spezielle Beschichtungsmaterialien stellen eine große Kostenherausforderung für Kolbenhersteller dar. Störungen in der Lieferkette, geopolitische Spannungen und logistische Einschränkungen verstärken den Druck auf die Produktionsplanung und das Bestandsmanagement. Hersteller sehen sich steigenden Betriebskosten gegenüber, da Präzisionsbearbeitung und strenge Qualitätsstandards erforderlich sind. Diese Unsicherheiten zwingen Lieferanten dazu, Beschaffungsstrategien zu optimieren, die Kosteneffizienz zu verbessern und in Materialtechnik zu investieren, um Schwachstellen in instabilen globalen Liefermärkten zu mindern.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 38% , unterstützt durch starke Automobilproduktion, umfangreiche Nutzung von Hochleistungs-Benzinmotoren und konstante Nachfrage nach Kolbenaustausch im Aftermarket. Die Region profitiert von fortschrittlichen Fertigungskapazitäten, weit verbreiteter Einführung von leichten Aluminiumkolben und schneller Integration von Reibungsminderungstechnologien in Pkw und leichte Nutzfahrzeuge. Regulatorischer Druck für verbesserte Motoreffizienz treibt OEMs dazu, in beschichtete Kolbenringe und optimierte Geometrien zu investieren. Wachstum resultiert auch aus einer robusten kommerziellen Flottenaktivität und einem ausgereiften Service-Ökosystem, das einen stetigen Verbrauch von Ersatzkolbenkomponenten sicherstellt.

Europa

Europa macht 27% des Marktes aus, angetrieben durch seinen ingenieurfokussierten Automobilsektor, hohe Akzeptanz von Turbomotoren und starke Nachfrage nach emissionsarmen Kolbentechnologien. Die Präsenz führender OEMs fördert Innovationen in Stahlkolben, fortschrittlichen Legierungen und Wärmeschutzbeschichtungen, die für Hochkompressionsmotoren geeignet sind. Strenge EU-Emissionsvorschriften beeinflussen die Nachfrage nach Kolben mit reduzierter Reibung und verbesserter Dichtleistung. Die Ersatznachfrage bleibt stabil aufgrund alternder Fahrzeugflotten in Westeuropa. Osteuropäische Fertigungszentren unterstützen zusätzlich das regionale Wachstum, indem sie kostengünstige Kolbenbaugruppen für globale Automobilmärkte liefern.

Asien-Pazifik

Asien-Pazifik führt mit einem Marktanteil von 30% , angetrieben durch hohe Pkw-Produktion, expandierende Zweiradmärkte und starke Nachfrage nach Nutzfahrzeugen in China, Indien, Japan und Südostasien. Das groß angelegte Automobilfertigungsökosystem der Region beschleunigt die Einführung von leichten Kolben, fortschrittlichen Ringbeschichtungen und kraftstoffeffizienten Designs. Wachsende Urbanisierung und steigender Fahrzeugbesitz der Mittelschicht verstärken die OEM-Produktionsvolumina. APAC profitiert auch von umfangreichen Aftermarket-Aktivitäten, insbesondere in Indien und den ASEAN-Ländern, wo Motorüberholungen und Wartungszyklen häufig bleiben. Die zunehmende Akzeptanz von kleinen Turbomotoren steigert zusätzlich die Nachfrage nach hochfesten Kolbenbaugruppen.

Lateinamerika

Lateinamerika hält einen 3% Marktanteil, geprägt von moderater Automobilproduktion und einer starken Abhängigkeit von Ersatzkolben im Aftermarket. Brasilien und Mexiko bleiben die Hauptakteure, angetrieben durch den Einsatz von Nutzfahrzeugflotten und die steigende Nachfrage nach langlebigen Kolbenringen und -bolzen. Wirtschaftliche Schwankungen beeinflussen die Produktionsraten von OEMs, doch das stetige Wachstum in Logistik, Landwirtschaft und leichten Nutzfahrzeugen unterstützt den Ersatzverbrauch. Ältere Fahrzeugflotten verlängern den Wartungsbedarf und erhöhen die Nachfrage nach kosteneffizienten Kolbenkomponenten. Die lokale Fertigungsausweitung und Partnerschaften mit globalen Lieferanten stärken allmählich die Produktverfügbarkeit in der gesamten Region.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika erfasst einen 2% Marktanteil, unterstützt hauptsächlich durch die Nachfrage nach Nutz- und Off-Highway-Fahrzeugen in den Golfstaaten, Südafrika und Nordafrika. Die Abhängigkeit der Region von robusten Motoren, die im Bergbau, Bauwesen und in der Ölindustrie eingesetzt werden, treibt die Nachfrage nach hochfesten Stahlkolben und verschleißfesten Ringen an. Begrenzte lokale Fertigung erhöht die Abhängigkeit von importierten Komponenten, während die zunehmende Industrialisierung und Infrastrukturentwicklung die Flottenerweiterung stimulieren. Der Aftermarket dominiert die Region, da verlängerte Fahrzeuglebenszyklen und raue Betriebsbedingungen die Ersatzanforderungen für Kolbenbaugruppen beschleunigen.

Marktsegmentierungen:

Nach Material:

Nach Fahrzeug:

- Personenkraftwagen

- Leichte Nutzfahrzeuge

Nach Komponente:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Kolbenmarkt zeichnet sich durch ein vielfältiges Wettbewerbsumfeld aus, geprägt von führenden Herstellern wie RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc. und Dongsuh Federal-Mogul Co., Ltd. Der Kolbenmarkt spiegelt eine hochkompetitive Struktur wider, die durch kontinuierliche Fortschritte in der Materialtechnik, präzise Fertigung und Anforderungen an die Motoreffizienz geprägt ist. Hersteller konzentrieren sich auf die Entwicklung von leichten Aluminiumkolben, hochfesten Stahlvarianten und reibungsarmen Ringbeschichtungen, um den Anforderungen von aufgeladenen, verkleinerten und hybriden Antriebssträngen gerecht zu werden. Der wachsende Fokus auf Emissionsreduzierung und Kraftstoffoptimierung fördert die Einführung fortschrittlicher thermischer Barrierebeschichtungen, optimierter Schürzenprofile und verbesserter Schmiermittelkompatibilität. Der Wettbewerb intensiviert sich, da Lieferanten die Automatisierung ausweiten, CNC-Bearbeitung integrieren und simulationsbasierte Designs nutzen, um die Produktbeständigkeit und -leistung zu stärken. Der Aftermarket bleibt ein zentrales Schlachtfeld, unterstützt durch große alternde Fahrzeugflotten und steigende Ersatzintervalle für Kolbenringe, -bolzen und -baugruppen. Unternehmen investieren zunehmend in Kapazitätserweiterungen, strategische Partnerschaften mit OEMs und regionsspezifische Produktanpassungen, um sich an die sich entwickelnden regulatorischen und Leistungsstandards anzupassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im August 2025 erwarb AxFlow Advanced Pump Technologies (APT Water) in Westaustralien, um ihre Lösungen im Bereich der Fluidhandhabung, insbesondere in der Wasseraufbereitung, im Bergbau (Eisenerz, Gold) und in der Industrie zu erweitern und ihre regionale Präsenz mit der starken lokalen Basis von APT zu festigen.

- Im Juli 2024 kündigten Vale, ein führendes Bergbauunternehmen, der Entwickler von Spezialtechnologien Komatsu und Cummins Inc., ein wichtiger Teilnehmer im Markt für Energielösungen, eine Zusammenarbeit an, die darauf abzielt, große Lastwagen mit einer Nutzlastkapazität von 230 bis 290 Tonnen zu entwickeln, die mit Ethanol und Diesel betrieben werden.

- Im Januar 2024 erreichten Hitachi Construction Machinery und ABB einen entscheidenden Meilenstein in ihrer Zusammenarbeit, indem sie einen Prototyp eines 240-Tonnen vollelektrischen Muldenkippers fertigstellten und ihn zu einem Bergwerk in Sambia für Tests unter realen Bedingungen verschifften.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Fahrzeug, Komponente und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiterhin leichte Kolbenmaterialien vorantreiben, um kraftstoffeffiziente Motordesigns zu unterstützen.

- Hersteller werden die Einführung von reibungsarmen Beschichtungen erhöhen, um die Haltbarkeit und thermische Leistung von Motoren zu verbessern.

- Aufgeladene und verkleinerte Motoren werden die Nachfrage nach hochfesten Kolben mit erhöhter Drucktoleranz antreiben.

- Das Wachstum von Hybridfahrzeugen wird den Kolbenverbrauch trotz des langfristigen Trends zur vollständigen Elektrifizierung aufrechterhalten.

- Die Nachfrage im Aftermarket wird steigen, da globale Fahrzeugflotten altern und Motorüberholungszyklen zunehmen.

- Automatisierte Bearbeitung und präzises Schmieden werden die Produktionseffizienz in Fertigungsanlagen neu gestalten.

- Fortschrittliche Simulationswerkzeuge werden die Optimierung des Kolbendesigns für Hochleistungsmotoren beschleunigen.

- Die regionale Anpassung von Kolben wird zunehmen, da OEMs Motoren an lokale Kraftstoffqualität und Vorschriften anpassen.

- Materialinnovationen werden sich zunehmend darauf konzentrieren, die Verschleißfestigkeit bei Schmierung mit niedriger Viskosität zu verbessern.

- Strategische Kooperationen zwischen OEMs und Komponentenlieferanten werden die Entwicklung von Kolbenbaugruppen der nächsten Generation vorantreiben.