Marktübersicht

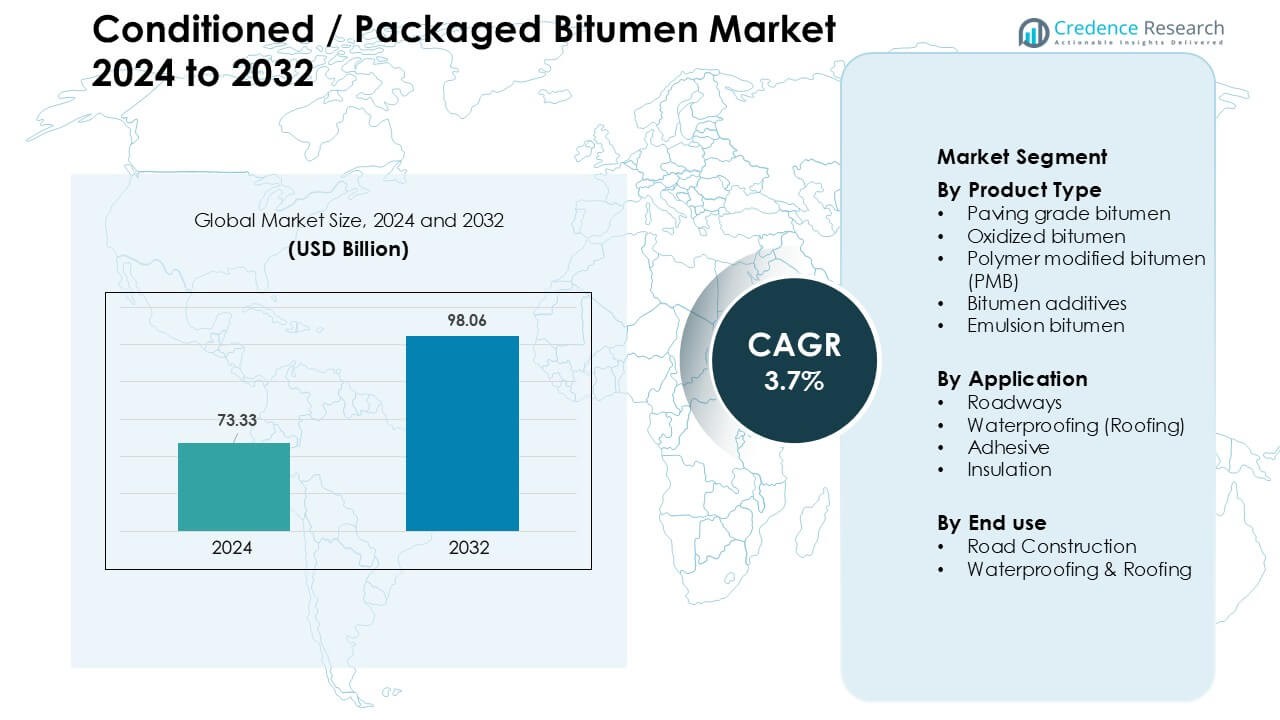

Der Markt für konditioniertes/verpacktes Bitumen wurde im Jahr 2024 auf 73,33 Milliarden USD geschätzt und soll bis 2032 98,06 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für konditioniertes/verpacktes Bitumen 2024 |

USD 73,33 Milliarden |

| Konditionierter/verpackter Bitumenmarkt, CAGR |

3,7% |

| Marktgröße für konditioniertes/verpacktes Bitumen 2032 |

USD 98,06 Milliarden |

Der Markt für konditioniertes/verpacktes Bitumen wird von großen Akteuren wie Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika und Icopal angeführt, die jeweils starke Portfolios in den Bereichen Straßenbelagsqualitäten, PMB, Emulsionen und Abdichtungsmaterialien anbieten. Diese Unternehmen haben die Produktionskapazität erweitert, Verpackungsformate verbessert und Liefernetzwerke gestärkt, um die steigende Nachfrage aus dem Straßenbau und Bauprojekten zu unterstützen. Der asiatisch-pazifische Raum entwickelte sich 2024 mit einem Anteil von 34 % zur führenden Region, angetrieben durch den großflächigen Autobahnausbau, die rasche Urbanisierung und das starke Wachstum der kommerziellen und Wohninfrastruktur, die den Bedarf an zuverlässigen, leicht handhabbaren Bitumenlösungen erhöhten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für konditioniertes/verpacktes Bitumen erreichte 2024 73,33 Milliarden USD und soll bis 2032 mit einer CAGR von 3,7 % wachsen.

- Starke Infrastrukturinvestitionen und steigende Bedürfnisse nach Autobahnsanierungen treiben die Nachfrage an, wobei Bitumen in Straßenbelagsqualität mit einem Anteil von 58 % den größten Anteil hält, aufgrund der weit verbreiteten Straßenbauaktivitäten.

- Polymermodifizierte Bindemittel, Emulsionen und fortschrittliche Verpackungsformate prägen wichtige Trends, da Auftragnehmer auf sicherere Handhabung, sauberere Anwendung und langlebigere Straßenbeläge umsteigen.

- Der Wettbewerb verschärft sich, da Akteure wie Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika und Icopal ihre Portfolios und regionalen Lieferketten erweitern, um dem Infrastrukturwachstum gerecht zu werden.

- Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 34 % an, gefolgt von Nordamerika mit 31 %, unterstützt durch starke Straßenentwicklungsprojekte, während der Straßenbau mit einem Anteil von 67 % im Jahr 2024 das dominierende Endnutzungssegment bleibt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Bitumen in Straßenbelagsqualität dominierte das Produkttypsegment im Jahr 2024 mit einem Anteil von etwa 58 %, angetrieben durch den großflächigen Autobahnausbau, die Modernisierung städtischer Straßen und steigende staatliche Investitionen in widerstandsfähige Straßenoberflächen. Auftragnehmer bevorzugten Straßenbelagsqualitäten, da das Material stabile Viskosität, starke Bindekraft und zuverlässige Leistung in heißen und gemäßigten Klimazonen bietet. Polymermodifiziertes Bitumen gewann an Bedeutung aufgrund der Nachfrage nach spurrillenresistenten Straßen, während oxidiertes Bitumen und Emulsionen in industriellen Beschichtungen und Kaltmischanwendungen expandierten, die eine sicherere Handhabung und schnellere Nutzung vor Ort unterstützen.

- Zum Beispiel hat ExxonMobil eine Raffinerie in Singapur, die nach dem Neustart ihrer Bitumenproduktionsanlage eine Produktionskapazität von 100.000–120.000 Tonnen pro Monat für ihre Straßenbau- und modifizierten Bindemittel erreichte.

Nach Anwendung

Straßen führten das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 64% an, da Länder nationale Autobahnprogramme, intelligente Mobilitätskorridore und ländliche Verbindungsnetze ausbauten. Bauagenturen wählten konditioniertes Bitumen, da verpackte Formate eine gleichbleibende Qualität, einfacheren Transport und ein reduziertes Kontaminationsrisiko gewährleisten. Abdichtungen gewannen in kommerziellen Gebäuden an Bedeutung aufgrund der höheren Akzeptanz von Bitumenmembranen, während Klebstoffe und Isolierungen in Fertigungszonen wuchsen, die dauerhafte Bindungslösungen für strukturellen Schutz und thermische Leistung suchten.

- Zum Beispiel ist Sika ein Spezialchemieunternehmen mit globaler Präsenz, das in über 400 Fabriken weltweit Produkte herstellt. Die SikaShield®-Reihe wird international produziert und vertrieben.

Nach Endverwendung

Der Straßenbau dominierte das Endverbrauchssegment im Jahr 2024 mit einem Anteil von etwa 67%, unterstützt durch große öffentliche Infrastrukturhaushalte, die sich auf Autobahnen, Brücken und städtische Verkehrsspuren konzentrierten. Das Segment expandierte, da verpacktes Bitumen den Heizbedarf vor Ort reduzierte und die Projekteffizienz durch kontrollierte Verpackung und gleichmäßige Qualität verbesserte. Abdichtungen und Bedachungen folgten einer stabilen Nachfrage aus Wohn- und Industrieprojekten, die Bitumenbahnen und -beschichtungen für Feuchtigkeitsbeständigkeit, Energieeffizienzverbesserungen und langlebige Gebäudehüllen verwendeten.

Wichtige Wachstumstreiber

Wachsende Investitionen in Straßeninfrastruktur

Steigende Investitionen in nationale und regionale Straßeninfrastruktur blieben ein wichtiger Wachstumstreiber für den Markt für konditioniertes/verpacktes Bitumen. Regierungen erweiterten Autobahnnetze, intelligente Mobilitätskorridore und ländliche Straßenverbindungen, was den Bitumenverbrauch sowohl bei Neubauten als auch bei Erneuerungszyklen erhöhte. Verpackte Formate gewannen an Beliebtheit aufgrund einfacher Handhabung, reduzierter Heizanforderungen und stabiler Leistung während des Transports über lange Strecken. Öffentlich-private Partnerschaften beschleunigten die Entwicklung von Schnellstraßen, während Wartungsprogramme sich auf die Aufrüstung gealterter Fahrbahnen mit hochwertigen Straßenbauqualitäten und polymermodifizierten Varianten konzentrierten. Die rasche Urbanisierung veranlasste Gemeinden, die Straßendauerhaftigkeit und -sicherheit zu verbessern, was die Nachfrage nach einer konsistenten Bitumenversorgung weiter erhöhte. Das Wachstum von Kaltmischtechnologien erhöhte auch die Akzeptanz in abgelegenen Regionen, wo verpacktes Bitumen Zuverlässigkeit unter unterschiedlichen klimatischen Bedingungen gewährleistete. Zusammen stärkten diese Faktoren den langfristigen Verbrauch im Verkehrssektor.

- Zum Beispiel betreibt Tiki Tar & Shell India, ein Joint Venture zwischen Shell plc und Tiki Tar Industries, mehrere Bitumenproduktionsanlagen in Indien (einschließlich in Mumbai, Vadodara, Panvel, Visakhapatnam, Mangalore, Pithampur und Palwal), was es ermöglicht, verpacktes und polymermodifiziertes Bitumen zuverlässig über nationale Autobahnen und Schnellstraßen zu liefern.

Steigende Akzeptanz sichererer und sauberer Bitumenhandhabung

Eine Verschiebung hin zu sichereren, saubereren und effizienteren Handhabungsprozessen führte zu einer starken Akzeptanz von konditioniertem und verpacktem Bitumen. Traditionelle Methoden des Bulk-Heizens und -Transfers stellten Sicherheitsrisiken, Kontaminationsprobleme und Energieineffizienzen dar, was die Auftragnehmer dazu veranlasste, auf verpackte Blöcke und Fässer umzusteigen. Diese Lösungen minimierten Gefahren am Arbeitsplatz, reduzierten Emissionen und senkten den Brennstoffverbrauch beim Heizen. Verpackte Formate verbesserten die Effizienz der Lieferkette, indem sie einfacheres Laden, Lagern und Transportieren ermöglichten, insbesondere für abgelegene oder kleinere Projekte. Steigende Nachhaltigkeitsvorgaben förderten den Einsatz von Additiven mit niedrigem VOC-Gehalt und gebrauchsfertigen Emulsionen, die den grünen Baustandards entsprechen. Bauunternehmen nahmen verpacktes Bitumen an, da das Material gleichbleibende Qualität und reduzierten Abfall bot, was die betriebliche Zuverlässigkeit verbesserte. Dieser Übergang unterstützte breitere ESG-Ziele im Infrastrukturekosystem und schuf eine erhebliche Nachfrage in Entwicklungsländern.

- Zum Beispiel entwickelte TotalEnergies eine verpackte Bitumenlösung namens AZALT INBLOCK, die Abfall reduziert, indem sie weggeworfene Fässer eliminiert, was hilft, die Umwelt- und Gesundheitsbelastung während des Transports zu minimieren.

Erweiterung von Abdichtungs- und Dachanwendungen

Wachsende Bautätigkeit in Wohn-, Gewerbe- und Industriegebäuden steigerte die Nachfrage nach verpackten Bitumenprodukten in der Abdichtung und Bedachung. Bauherren bevorzugten Bitumenmembranen, oxidierte Qualitäten und Emulsionen, da diese Materialien starken Feuchtigkeitsschutz, UV-Stabilität und kosteneffiziente Leistung in unterschiedlichen Klimazonen bieten. Verpackte Formate sorgten für eine sauberere Anwendung, gleichmäßige Konsistenz und bessere Baustellenverwaltung bei Hochhaus- und Industriegebäuden. Der globale Trend zu energieeffizienten Gebäuden erhöhte auch den Einsatz von bitumenbasierten Isolierungssystemen, die die thermische Leistung verbessern und die Lebenszyklen von Gebäuden verlängern. Steigende städtische Sanierungsprojekte stärkten die Nachfrage nach modernen Dachlösungen, während industrielle Lagerhäuser Bitumenbeschichtungen für Korrosionsschutz nutzten. Das Wachstum des modularen Bauens erweiterte weiter den Einsatz von leicht zu transportierenden vorgefertigten Bitumenplatten und unterstützte nachhaltige Chancen im Segment der Baumaterialien.

Wichtige Trends & Chancen

Wachstum von polymermodifiziertem und hochleistungsfähigem Bitumen

Der Markt verzeichnete eine starke Nachfrage nach polymermodifiziertem Bitumen (PMB), da Regierungen und Auftragnehmer leistungsfähigere Straßenoberflächen forderten. PMB bot überlegene Spurrillenbeständigkeit, Elastizität und Ermüdungsbeständigkeit, was es ideal für Schnellstraßen und stark befahrene Zonen machte. Hersteller erweiterten die PMB-Produktion mit SBS- und EVA-Polymeren, um klimatische Anforderungen zu erfüllen. Erhöhte Investitionen in langlebige Straßenbelagsdesigns und intelligente Straßenprogramme unterstützten die Nachfrage nach hochleistungsfähigen Bitumenvarianten. Dieser Trend eröffnete Möglichkeiten für fortschrittliche Additivformulierungen, die die Temperaturstabilität verbessern und die Lebenszykluskosten für Straßenbehörden verlängern.

- Zum Beispiel zeigen Experimente, die von der NZ Transport Agency dokumentiert wurden, dass PMB mit ~ 3,5 wt% SBS-Polymer Spurrillenreduktion und Verbesserungen der Ermüdungsbeständigkeit aufweist, diese modifizierten Bindemittel übertreffen konventionelles Bitumen bei wiederholter Belastung, was zu einer längeren Lebensdauer der Fahrbahn auf Autobahnen führt.

Steigende Nachfrage nach gebrauchsfertigen Bitumenemulsionen

Bitumenemulsionen gewannen an Bedeutung, als Länder nachhaltige, energiearme Baumethoden forderten. Emulsionen erforderten keine Hochtemperaturerwärmung, was die Kohlenstoffemissionen und Arbeitsplatzgefahren verringerte. Straßeninstandhaltungsbehörden setzten auf Kaltmisch- und Mikrosurfacing-Technologien, die stark auf Emulsionen angewiesen sind, insbesondere in Regionen mit strengen Umweltvorschriften. Der wachsende globale Fokus auf klimaresiliente Straßen schuf Chancen für Spezialemulsionen, die in feuchten oder Frost-Tau-Zyklen leistungsfähig sind. Hersteller profitierten von der gestiegenen Nachfrage nach schnell- und langsamabbindenden Qualitäten, die für unterschiedliche Bauabläufe geeignet sind.

- Zum Beispiel eröffnete Strabag, ein großes europäisches Bauunternehmen, ein neues Bitumenemulsionswerk in Criseni, Rumänien, mit einer Produktionskapazität von 15 Tonnen pro Stunde, was seine Fähigkeit zur Lieferung von Mikrosurfacing- und Oberflächenbehandlungsemulsionen erheblich stärkte.

Hauptherausforderung

Volatilität der Rohöl- und Bitumenpreise

Schwankungen der Rohölpreise stellten eine große Herausforderung für die Marktstabilität dar. Bitumen, als Erdölderivat, erlebte häufige Kostenschwankungen, die die Budgetierung von Infrastrukturprojekten störten. Auftragnehmer hatten Schwierigkeiten bei der langfristigen Planung, da sich die Rohstoffkosten unvorhersehbar änderten. Die Preisinstabilität beeinträchtigte auch Anbieter von verpacktem Bitumen, die aufgrund höherer Verpackungs- und Logistikkosten Schwierigkeiten hatten, konstante Margen zu halten. Diese Schwankungen setzten öffentliche Behörden und private Entwickler unter Druck, insbesondere in aufstrebenden Märkten mit knappen Projektbudgets. Die Bewältigung der Kostenunsicherheit blieb ein kritisches Thema für die Branche.

Umweltvorschriften und Nachhaltigkeitsdruck

Strenge Umweltvorschriften zu Emissionen, VOC-Gehalt und Bauabfällen stellten Bitumenproduzenten und Auftragnehmer vor Compliance-Herausforderungen. Länder führten strengere Regeln für Heißmischanlagen, Lagerpraktiken und Transportemissionen ein, was die Betriebskosten für die Bitumenverarbeitung erhöhte. Verpackte Formate halfen, einige Umweltrisiken zu reduzieren, dennoch standen Hersteller unter Druck, umweltfreundlichere Additive, sauberere Produktionstechnologien und recycelbare Verpackungsmaterialien zu verwenden. Die Erfüllung dieser Nachhaltigkeitsanforderungen erforderte erhebliche Investitionen in F&E und energieeffiziente Prozesse. Diese regulatorischen Hürden verlangsamten die Einführung in preissensiblen Regionen und zwangen Branchenakteure, Formulierungen für eine geringere Umweltbelastung neu zu gestalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 31 % des Marktes für konditioniertes/verpacktes Bitumen, angetrieben durch starke Investitionen in die Sanierung von Autobahnen, die Modernisierung von Flughafenlandebahnen und städtische Straßeninstandhaltungsprogramme. Die USA dominierten die regionale Nachfrage, da von der Bundesregierung finanzierte Infrastrukturmodernisierungen langlebige Pflastermaterialien und sicherere Handhabungspraktiken priorisierten. Verpackte Formate wuchsen aufgrund strenger Sicherheitsvorschriften am Arbeitsplatz und der Notwendigkeit konsistenter Bitumenqualitäten über lange Transportstrecken hinweg. Kanada trug durch den Ausbau von industriellen Dachsystemen, kommerziellen Abdichtungssystemen und städtischen Entwicklungsprojekten zu einem stabilen Verbrauch bei. Die steigende Akzeptanz von polymermodifizierten Qualitäten und Emulsionen unterstützte das Marktwachstum weiter.

Europa

Europa machte im Jahr 2024 fast 27% des Anteils aus, unterstützt durch die fortschrittlichen Straßennetze der Region, hohe Baustandards und einen starken Fokus auf nachhaltige Baumaterialien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich erhöhten den Einsatz von verpacktem Bitumen aufgrund strenger Emissionsnormen und der Nachfrage nach saubereren, kontrollierten Anwendungsmaterialien. Die Region verzeichnete eine breitere Akzeptanz von PMB für stark befahrene Korridore und klimaresistente Fahrbahnen. Das Wachstum in Abdichtungsanwendungen stärkte die Nachfrage im Bereich kommerzieller Dächer und industrieller Isolierung. Die laufende Sanierung der Verkehrsinfrastruktur und energieeffizienter Gebäude trug weiterhin zu einer stabilen Marktleistung bei.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Markt mit einem Anteil von etwa 34% im Jahr 2024, angetrieben durch massive Straßenentwicklungsprogramme, die Erweiterung von Logistikkorridoren und signifikantes Wachstum im Wohn- und Gewerbebau. China und Indien blieben wichtige Beitragszahler, da verpacktes Bitumen die Projekteffizienz bei groß angelegten Autobahnen und ländlichen Straßenverbindungsprogrammen verbesserte. Südostasien verzeichnete eine steigende Nachfrage nach Emulsionen, die für tropische Klimazonen und Wartung in der Regenzeit geeignet sind. Die rasche Industrialisierung erhöhte den Einsatz von Bitumenmembranen für Dächer, Isolierung und Abdichtung. Hohe Urbanisierungsraten und von der Regierung finanzierte Infrastrukturprojekte hielten den regionalen Verbrauch auf einem starken Wachstumskurs.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 rund 5% des Anteils, unterstützt durch laufende Straßenrehabilitation und moderate Bauaktivitäten in Brasilien, Mexiko und Chile. Verpacktes Bitumen gewann in Regionen mit begrenzter Infrastruktur für die Massenheizung an Bedeutung, da es eine sichere Handhabung und längere Lagerstabilität bietet. Straßenbelagserneuerungsprogramme und Investitionen in die ländliche Konnektivität erhöhten die Akzeptanz von Pflastergraden und Emulsionen. Der gewerbliche Bausektor verwendete oxidiertes Bitumen und Membranen für den Dachschutz und die Abdichtung. Trotz Budgetbeschränkungen in mehreren Volkswirtschaften unterstützten nachhaltige Fahrbahnen und städtische Infrastrukturverbesserungen weiterhin ein stetiges Marktwachstum.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 3%, angetrieben durch die Modernisierung der Infrastruktur, industrielle Expansion und groß angelegte städtische Entwicklungsprojekte. Golfstaaten setzten verpacktes Bitumen für die kontrollierte Handhabung in Hochtemperaturumgebungen und für den Ferntransport zu abgelegenen Projektstandorten ein. Afrika verzeichnete eine steigende Nachfrage durch Straßenverbindungsprogramme, die von der Regierung und Entwicklungsagenturen finanziert wurden. Abdichtungsanwendungen wuchsen in kommerziellen und industriellen Gebäuden, unterstützt durch expandierende Immobilieninvestitionen. Während das Marktwachstum je nach Land variierte, stärkten steigende Bauausgaben und verbesserte Lieferketten allmählich die regionale Akzeptanz von verpackten Bitumenlösungen.

Marktsegmentierungen:

Nach Produkttyp

- Pflasterbitumen

- Oxidiertes Bitumen

- Polymermodifiziertes Bitumen (PMB)

- Bitumenzusätze

- Emulsionsbitumen

Nach Anwendung

- Straßen

- Abdichtung (Dach)

- Klebstoff

- Isolierung

Nach Endverwendung

- Straßenbau

- Abdichtung & Dach

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für konditioniertes/verpacktes Bitumen zeichnet sich durch starke Beteiligung führender Akteure wie Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika und Icopal aus, die jeweils ihre Produktportfolios in den Bereichen Straßenbelagsqualitäten, polymermodifizierte Formulierungen, Emulsionen und Abdichtungslösungen erweitern. Diese Unternehmen haben ihre Vertriebsnetze gestärkt, um große Infrastrukturprojekte und Bauanwendungen zu unterstützen, und investieren gleichzeitig in fortschrittliche Verpackungstechnologien, die die Sicherheit verbessern, Handhabungsrisiken reduzieren und Materialkonsistenz gewährleisten. Viele Akteure konzentrierten sich auf nachhaltige Produktion durch die Einführung von VOC-armen Additiven, recycelbaren Verpackungen und energieeffizienten Verarbeitungssystemen. Strategische Kooperationen mit Bauunternehmern und öffentlichen Stellen halfen den Herstellern, langfristige Lieferverträge in den Märkten für Straßenbau und Bedachungen zu sichern. Kontinuierliche F&E-Bemühungen zielten auf Leistungsverbesserungen ab, einschließlich höherer Temperaturstabilität, besserer Rissbeständigkeit und verbesserter Haftung für Membranen. Der steigende Wettbewerb ermutigte Unternehmen, regionale Produktionsstandorte auszubauen und klimaadaptive Bitumensorten zu entwickeln, die auf unterschiedliche Projektumgebungen zugeschnitten sind.

Schlüsselspieler-Analyse

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Neueste Entwicklungen

- Im Oktober 2025 stellt ein aktueller Branchenartikel fest, dass der Bitumen/Asphalt-Sektor sich durch den Einsatz von Polymeren, Bio-Bindemitteln, recycelten Materialien und „Smart-Tech“ transformiert, um langlebigere, kohlenstoffärmere Asphaltbeläge zu liefern.

- Im September 2025 bleibt die Nachfrage im asiatisch-pazifischen Raum robust, angetrieben durch das Infrastrukturwachstum in Indien und China. Derselbe Bericht weist auf ein wachsendes Interesse an biobasiertem Bitumen und fortschrittlichen Asphaltzusätzen hin, um Umweltanforderungen zu erfüllen.

- Im August 2025 hob ein Handelsbericht hervor, dass die weltweite Bitumennachfrage einem „komplexen Bild“ gegenübersteht, da die Nachfrage je nach Region unterschiedlich ist, sich Handelsströme verschieben und Bitumenpreise & Lieferketten aufgrund geopolitischer Unsicherheiten unter Druck stehen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Länder ihre Autobahnnetze erweitern und alternde Beläge erneuern.

- Die Akzeptanz von verpacktem Bitumen wird aufgrund sicherer Handhabung und geringerer Risiken vor Ort zunehmen.

- Polymermodifizierte Sorten werden für Hochleistungs- und Langzeit-Straßenprojekte an Bedeutung gewinnen.

- Emulsionsbasierte Produkte werden sich ausweiten, da Kaltmisch- und emissionsarme Straßenlösungen zunehmen.

- Abdichtungsanwendungen werden durch den verstärkten Bau von Gewerbe- und Industriebauten gestärkt.

- Hersteller werden in recycelbare Verpackungen und sauberere Produktionstechnologien investieren.

- Lieferketten werden sich verbessern, da Unternehmen regionale Lager- und Vertriebszentren erweitern.

- Klimaadaptive Bitumensorten werden in Regionen mit extremen Temperaturen stärker nachgefragt.

- Digitale Qualitätskontrolle und automatisierte Verpackungssysteme werden die Produktkonsistenz verbessern.

- Öffentlich-private Partnerschaften im Infrastrukturbereich werden eine stabile langfristige Nachfrage schaffen.