Überblick über den Markt für künstliche Bandscheiben:

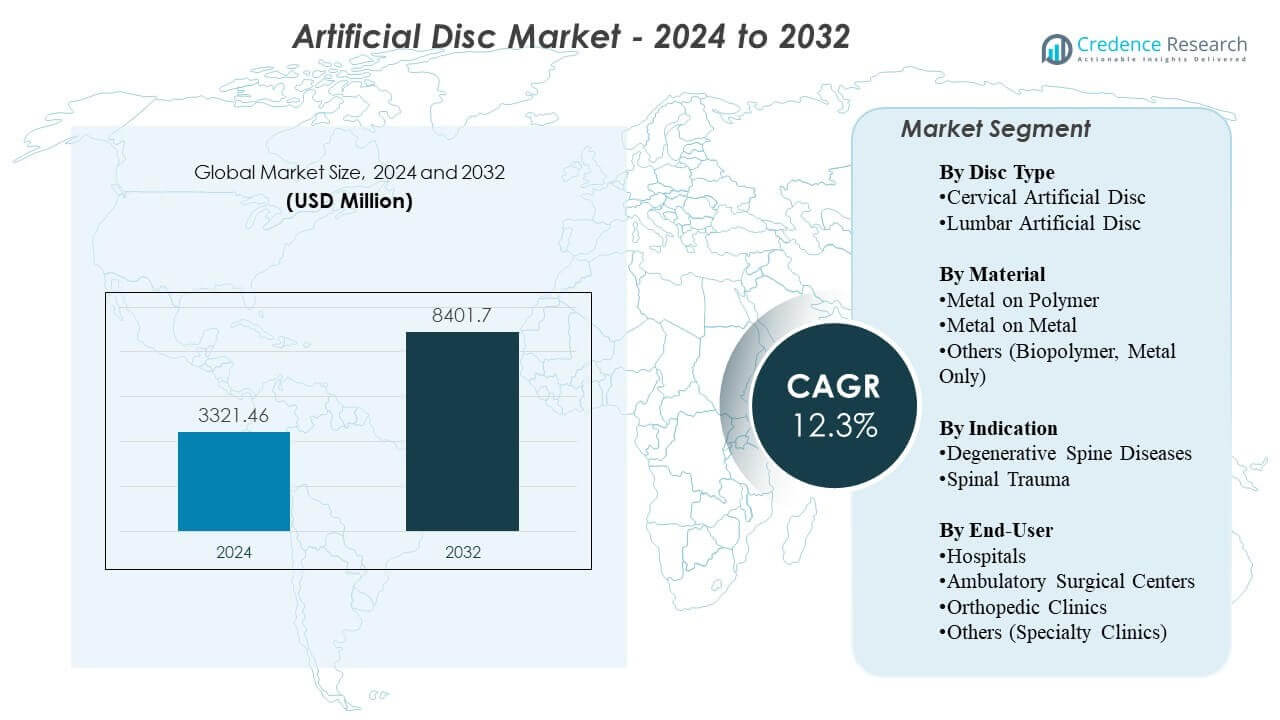

Der Markt für künstliche Bandscheiben wird voraussichtlich von 3321,46 Millionen USD im Jahr 2024 auf geschätzte 8401,7 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für künstliche Bandscheiben 2024 |

3321,46 Millionen USD |

| Markt für künstliche Bandscheiben, CAGR |

12,3% |

| Marktgröße für künstliche Bandscheiben 2032 |

8401,7 Millionen USD |

Markttreiber sind die steigende Prävalenz von degenerativen Bandscheibenerkrankungen, bedingt durch alternde Bevölkerungen, sitzende Gewohnheiten und erhöhten ergonomischen Stress bei jüngeren Arbeitnehmern. Chirurgen setzen auf den Ersatz künstlicher Bandscheiben, um die natürliche Mobilität zu erhalten und die Degeneration benachbarter Segmente zu reduzieren, was die langfristigen Ergebnisse verbessert. Krankenhäuser investieren in fortschrittliche Bildgebung, Robotik und Navigationssysteme, um eine höhere chirurgische Präzision zu unterstützen. Neue Implantatmaterialien verbessern die Haltbarkeit und reduzieren den Verschleiß, während Indikationen auf mehreren Ebenen neue Behandlungsmöglichkeiten schaffen. Die Präferenz der Patienten für schnellere Genesung und geringeres Komplikationsrisiko fördert die Marktakzeptanz weiter.

Nordamerika führt den Markt für künstliche Bandscheiben aufgrund hoher Verfahrensvolumina, starker klinischer Akzeptanz und weit verbreiteter Verfügbarkeit fortschrittlicher Wirbelsäulenversorgung an. Europa folgt mit strukturierten Wirbelsäulenprogrammen und einer hohen Konzentration an erfahrenen Chirurgen, die ein konsistentes Wachstum der Verfahren unterstützen. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch steigende Investitionen im Gesundheitswesen, zunehmendes Bewusstsein und verbesserten Zugang zu spezialisierten chirurgischen Zentren. Lateinamerika und der Nahe Osten zeigen eine allmähliche Akzeptanz, da sich die Infrastruktur verbessert und Schulungsprogramme erweitert werden. Diese geografische Verbreitung unterstützt ein stetiges globales Marktwachstum.

Einblicke in den Markt für künstliche Bandscheiben:

- Der Markt für künstliche Bandscheiben wird 2024 auf 3321,46 Millionen USD geschätzt und soll bis 2032 8401,7 Millionen USD erreichen, mit einem CAGR von 12,3%.

- Steigende Fälle von degenerativen Bandscheibenerkrankungen, erhöhter ergonomischer Stress und eine stärkere Nachfrage nach bewegungserhaltenden Verfahren treiben die Marktexpansion voran.

- Begrenzte Erstattungen in einigen Regionen, hohe Implantatkosten und der Bedarf an spezialisierter chirurgischer Expertise schränken die breitere Akzeptanz weiterhin ein.

- Nordamerika führt aufgrund fortschrittlicher Wirbelsäulenversorgungssysteme, während Europa eine starke Akzeptanz beibehält, unterstützt durch erfahrene Chirurgen und strukturierte klinische Wege.

- Der asiatisch-pazifische Raum zeigt das schnellste Wachstum, da die Investitionen in die Gesundheitsinfrastruktur steigen und das Bewusstsein für bewegungserhaltende Wirbelsäulenlösungen zunimmt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für künstliche Bandscheiben

Wachsende Nachfrage nach bewegungserhaltenden Wirbelsäulenverfahren

Die steigende Nachfrage nach bewegungserhaltenden Wirbelsäulenverfahren stärkt die Einführung von Implantaten der nächsten Generation im Markt für künstliche Bandscheiben. Chirurgen bevorzugen den Bandscheibenersatz, da die Technik die natürliche Bewegung der Wirbelsäule erhält und die Degeneration angrenzender Segmente reduziert. Das zunehmende Bewusstsein unter Patienten erhöht die Akzeptanz der Verfahren in großen Gesundheitssystemen. Starke technische Fortschritte in der Implantatkinematik stärken das Vertrauen unter klinischen Spezialisten. Viele Krankenhäuser erweitern ihre Wirbelsäulenprogramme, um höhere Verfahrensvolumina zu unterstützen. Produktverbesserungen mit verbesserten Materialien unterstützen bessere Langzeitergebnisse. Regulatorische Zulassungen für mehrstufige Ersatzverfahren erweitern den berechtigten Patientenpool. Marktteilnehmer konzentrieren sich auf eine breitere Verfügbarkeit durch Schulungsprogramme.

Steigende Inzidenz von degenerativen Bandscheibenerkrankungen und lebensstilbedingten Störungen

Die steigende Inzidenz von degenerativen Bandscheibenerkrankungen treibt das stetige Wachstum auf globalen Märkten an. Sitzende Lebensweisen, reduzierte körperliche Aktivität und ergonomische Belastungen tragen zur frühen Bandscheibendegeneration bei jüngeren Erwachsenen bei. Chirurgen sehen mehr Fälle, die bewegungserhaltende Lösungen anstelle von Fusion erfordern. Viele Patienten suchen nach einer schnelleren Genesung und einem geringeren Komplikationsrisiko. Das Marktwachstum profitiert von zunehmenden klinischen Beweisen, die dauerhafte Ergebnisse unterstützen. Krankenhäuser rüsten Operationssäle auf, um fortschrittliche Wirbelsäulenimplantate zu unterstützen. Neue Geräte verbessern die biomechanische Leistung und reduzieren die Revisionsraten. Der Trend zu ambulanten Verfahren erhöht die Zugänglichkeit der Behandlung.

Schnelle technologische Fortschritte in Biomaterialien und Bandscheibendesign

Schnelle Innovationen in Biomaterialien führen zu einer stärkeren klinischen Akzeptanz in chirurgischen Zentren. Hersteller führen viskoelastische Materialien ein, die die natürliche Funktion der Bandscheibe nachahmen. Viele Systeme verfügen über optimierte Endplattenbeschichtungen, die die Osseointegration verbessern. Neue Designs ermöglichen eine verbesserte Flexibilität und natürliche Bewegung im Alltag. Robotik- und Navigationssysteme erhöhen die chirurgische Präzision und reduzieren operative Risiken. Klinische Studien heben verbesserte Schmerzlinderung und funktionelle Erholung bei Implantatempfängern hervor. Krankenhäuser evaluieren neue Systeme, um langfristige Komplikationen zu reduzieren. Dieser stetige Upgrade-Zyklus unterstützt eine starke Nachfrage.

- Zum Beispiel verbessern Titan-Plasmasprühbeschichtungen, die im Prodisc-Portfolio verwendet werden, die Fixierungsstärke in mechanischen Bewertungen um bis zu 40%.

Erweiterte Erstattung und verbesserte klinische Richtlinien

Die erweiterte Erstattung unterstützt eine höhere Akzeptanz bei berechtigten Patienten. Aktualisierte klinische Richtlinien fördern bewegungserhaltende Interventionen, wo immer möglich. Versicherer genehmigen mehr Indikationen basierend auf stärkeren Langzeitdaten. Krankenhäuser erweitern Schulungsworkshops, um die Kompetenz der Chirurgen zu unterstützen. Viele Regionen investieren in spezialisierte Wirbelsäulenzentren, um den Zugang zu verbessern. Die Erweiterung der Deckung reduziert die finanzielle Belastung für Patienten. Hersteller arbeiten eng mit Regulierungsbehörden zusammen, um die Einhaltung sicherzustellen. Diese Umgebung stärkt Wachstumschancen im gesamten Wirbelsäulenpflege-Ökosystem.

- Zum Beispiel erweiterten US-Versicherer die Deckung für den zweistufigen zervikalen Bandscheibenersatz, nachdem Langzeitdaten von Mobi-C überlegene Ergebnisse im Vergleich zu ACDF zeigten, was den Patientenzugang erhöhte.

Markttrends

Wachsende Nutzung von mehrstufigem Bandscheibenersatz für komplexe degenerative Erkrankungen

Die zunehmende Akzeptanz des mehrstufigen Bandscheibenersatzes prägt einen starken Trend im Markt für künstliche Bandscheiben. Chirurgen wählen mehrstufige Verfahren für Patienten, die eine umfassendere Wiederherstellung der Beweglichkeit benötigen. Klinische Forschung unterstützt die verbesserte Langzeitfunktion in mehrstufigen Fällen. Krankenhäuser entwickeln fortschrittliche Protokolle zur Patientenwahl. Robotersysteme unterstützen die präzise Implantatausrichtung über mehrere Segmente. Hersteller verfeinern die Bandscheibengeometrie, um Stabilität in komplexen Fällen zu unterstützen. Schulungsprogramme fördern die Einführung durch Chirurgen in großen Zentren. Mehrstufige Verfahren erweitern das gesamte Marktpotenzial.

- Zum Beispiel liefern Robotersysteme wie das ExcelsiusGPS von Globus Medical eine Platzierungsgenauigkeit von ≤1,2 mm über mehrere Segmente, was die Platzierungszuverlässigkeit verbessert.

Zunehmende Akzeptanz von minimalinvasiven und ambulanten Wirbelsäulenverfahren

Die steigende Präferenz für minimalinvasive Chirurgie beeinflusst die Produktentwicklungsstrategien. Viele Verfahren verlagern sich aufgrund kürzerer Erholungszeiten in ambulante Einrichtungen. Gerätehersteller entwerfen Implantate, die für kleinere Einschnitte und geringere Gewebestörungen geeignet sind. Krankenhäuser übernehmen Navigationssysteme, die das Risiko von Komplikationen verringern. Patienten verlangen Verfahren mit schnelleren Rückkehrerwartungen zur Arbeit. Ambulante Versorgungsmodelle senken die Behandlungskosten und erweitern die Zugänglichkeit. Klinische Teams investieren in verbesserte Bildgebung und intraoperative Werkzeuge. Dieser Wandel unterstützt eine breitere Akzeptanz in Gemeindekrankenhäusern.

Fortschritte im 3D-Druck und in der patientenspezifischen Implantatentwicklung

Fortschritte in der 3D-Drucktechnologie schaffen neue Möglichkeiten für maßgeschneiderte Implantate. Viele Hersteller erforschen personalisierte Bandscheibendesigns, die anatomische Variationen berücksichtigen. Maßgeschneiderte Implantate können die chirurgische Passform verbessern und postoperative Beschwerden reduzieren. Krankenhäuser bewerten frühe Ergebnisse, um die Eignung der Patienten zu bestimmen. Ingenieure verfeinern Gitterstrukturen, um eine natürliche Lastverteilung zu unterstützen. Chirurgen gewinnen mehr Flexibilität bei der Planung komplexer Eingriffe. Fortschritte in der Bildgebung verbessern die Genauigkeit präoperativer Messungen. Personalisierte Systeme können neue Einnahmequellen für Anbieter schaffen.

- Zum Beispiel berichtet 4WEB Medical, dass sein 3D-gedrucktes Titan-Gitterdesign die Lastverteilung um bis zu 40 % im Vergleich zu bearbeiteten Implantaten verbessert.

Stärkere Integration von digitaler Planung, Simulation und datengesteuerter Chirurgie

Die stärkere Integration digitaler Plattformen verändert die zukünftige Ausrichtung des Marktes für künstliche Bandscheiben. Präoperative Simulationswerkzeuge ermöglichen es Chirurgen, die Anatomie der Patienten zu überprüfen und die Implantatgröße zu planen. Datengesteuerte Planung hilft, intraoperative Unsicherheiten zu reduzieren. Robotik verbessert die Ausrichtungspräzision und reduziert menschliche Fehler. Krankenhäuser schätzen digitales Tracking für die langfristige Patientenüberwachung. Klinische Software hilft, postoperative Mobilitätsniveaus vorherzusagen. Digitale Systeme unterstützen schnellere Lernkurven. Anbieter investieren in KI-basierte Bewertungen zur Entscheidungsunterstützung. Technologiekonvergenz führt zu besseren Ergebnissen.

Analyse der Herausforderungen im Markt für künstliche Bandscheiben

Hohe Kosten für Bandscheibenersatzverfahren und Einschränkungen bei der Erstattungsdeckung

Hohe Verfahrenskosten bleiben eine große Herausforderung auf dem Markt für künstliche Bandscheiben, was den Zugang für viele Patienten einschränkt. Erstattungsinkonsistenzen schaffen Unsicherheit für Krankenhäuser und Chirurgen. Viele Versicherer beschränken die Deckung auf Eingriffe auf einer Ebene. Chirurgen stehen vor Herausforderungen bei der Behandlung von Patienten, die sich die Behandlung nicht leisten können. Einige Gesundheitssysteme haben keine standardisierten Zahlungswege. Hohe Gerätekosten erschweren die Einführung in Entwicklungsländern. Krankenhäuser bewerten Kosten-Nutzen-Faktoren, bevor sie Programme zum Bandscheibenersatz erweitern. Marktteilnehmer benötigen stärkere wirtschaftliche Daten, um breitere Zulassungen zu unterstützen. Dieses Umfeld verlangsamt die Durchdringung in kostenempfindlichen Märkten.

Klinische Komplikationen, Implantatversagen und begrenzte Langzeitdaten in einigen Regionen

Klinische Komplikationen führen bei einigen Chirurgen trotz starker technologischer Fortschritte zu Zurückhaltung. Implantatmigration, Verschleißprobleme und das Risiko einer erneuten Operation bleiben Bedenken. Langzeitleistungsdaten variieren je nach Region und Gerätekategorie. Einige Zentren verfügen nicht über qualifizierte Chirurgen, die für den Bandscheibenersatz ausgebildet sind. Krankenhäuser benötigen konsistente Schulungsprogramme, um die Variabilität der Ergebnisse zu reduzieren. Postoperative Bildgebungsanforderungen erhöhen die betriebliche Belastung. Regulatorische Zulassungszeiten verlangsamen die Einführung neuer Produkte. Komplexe Patientenanatomie stellt Herausforderungen bei der Implantatplatzierung dar. Diese Faktoren begrenzen die großflächige Einführung in bestimmten Märkten.

Chancen auf dem Markt für künstliche Bandscheiben

Steigende Nachfrage nach fortschrittlicher Wirbelsäulenversorgung in aufstrebenden Volkswirtschaften mit wachsender chirurgischer Kapazität

Die steigende Nachfrage nach fortschrittlicher Wirbelsäulenversorgung schafft große Expansionsmöglichkeiten auf dem Markt für künstliche Bandscheiben. Schwellenländer investieren in moderne chirurgische Infrastruktur. Krankenhäuser modernisieren Operationssäle, um bewegungserhaltende Verfahren zu unterstützen. Chirurgen erhalten Schulungen durch internationale Partnerschaften. Patienten suchen Behandlungen, die helfen, die Mobilität zu erhalten und langfristige Behinderungen zu reduzieren. Eine breitere Einführung der Versicherungsausdeckung erweitert den berechtigten Patientenpool. Hersteller stärken die Vertriebskanäle in wachstumsstarken Regionen. Die Marktexpansion beschleunigt sich mit zunehmendem Bewusstsein.

Innovation in biomimetischen Bandscheibentechnologien und Integration digitaler Chirurgieplattformen

Innovation in biomimetischen Materialien prägt große Wachstumschancen in klinischen Umgebungen. Discs der nächsten Generation replizieren die natürliche Biomechanik effektiver. Krankenhäuser bewerten neue Geräte, um das Revisionsrisiko zu reduzieren und die Patientenzufriedenheit zu verbessern. Digitale Chirurgieplattformen erhöhen die Genauigkeit während der Implantation. KI-basierte Analysen unterstützen bessere Entscheidungsfindungen für Chirurgen. Robotik hilft, die Verfahrensqualität in Institutionen zu standardisieren. Personalisierte Planungswerkzeuge treiben verbesserte, patientenangepasste Ergebnisse voran. Diese Fortschritte helfen, das Marktpotenzial in stark nachgefragten Wirbelsäulenzentren zu erweitern.

Analyse der Marktsegmentierung für künstliche Bandscheiben:

Nach Bandscheibentyp

Zervikale künstliche Bandscheiben führen die Einführung auf dem Markt für künstliche Bandscheiben an, da Chirurgen bewegungserhaltende Lösungen für Patienten mit Nackenschmerzen bevorzugen, die mit degenerativen Erkrankungen verbunden sind. Zervikale Eingriffe zeigen starke klinische Ergebnisse und kürzere Erholungszeiten. Lumbale künstliche Bandscheiben gewinnen Interesse, wo die Wiederherstellung der Mobilität für jüngere und aktive Patienten wichtig ist. Viele Krankenhäuser bewerten neuere lumbale Systeme, die die Stabilität verbessern und den Revisionsbedarf reduzieren. Klinische Evidenz stärkt weiterhin das Vertrauen in beide Segmente. Produktinnovationen unterstützen eine breitere Nutzung in verschiedenen Pflegeeinrichtungen.

Nach Material

Metall-auf-Polymer-Implantate bleiben weit verbreitet aufgrund ihrer starken Verschleißfestigkeit und der nachgewiesenen Langzeitleistung in verschiedenen Patientengruppen. Viele Chirurgen wählen diese Systeme wegen ihrer zuverlässigen Artikulation und reduzierten Komplikationsraten. Metall-auf-Metall-Scheiben halten einen kleineren Anteil, da einige Zentren Alternativen mit geringeren Bedenken hinsichtlich Verschleißpartikeln bevorzugen. Die Kategorie “Andere”, einschließlich Biopolymer- und reinen Metalldesigns, erweitert sich durch biomimetische Technologien, die darauf abzielen, die natürliche Scheibenbewegung nachzuahmen. Jede Materialgruppe entwickelt sich mit neuen Designs weiter, die die Flexibilität und Lastverteilung über die Wirbelsäule verbessern.

- Zum Beispiel berichtet das Prestige LP-System von Synthes von einem Verschleiß von weniger als 0,04 mm/Jahr, was die Materialzuverlässigkeit in verschiedenen Patientengruppen verstärkt. Metall-auf-Metall-Scheiben halten einen kleineren Anteil, da viele Zentren die Freisetzung von Metallionen überwachen, obwohl Designs wie das Prestige ST von Medtronic in Langzeit-Nachuntersuchungen Erfolgsraten von über 90% zeigen.

Nach Indikation

Degenerative Wirbelsäulenerkrankungen machen das höchste Verfahrensvolumen aus, angetrieben durch steigende Fälle im Zusammenhang mit alternden Bevölkerungen und sitzenden Lebensstilen. Chirurgen empfehlen den Bandscheibenersatz in Fällen, in denen die Erhaltung der Mobilität die Lebensqualität unterstützt. Wirbelsäulentrauma stellt ein kleineres, aber wichtiges Segment dar, in dem künstliche Bandscheiben helfen, die Funktionalität bei geeigneten Kandidaten wiederherzustellen. Viele Traumazentren ziehen den Bandscheibenersatz in Betracht, wenn die anatomische Ausrichtung und Stabilität eine sichere Implantation ermöglichen. Größeres Bewusstsein verbessert die Akzeptanz in beiden Indikationen.

- Zum Beispiel zeigen klinische Daten von Mobi-C eine 85–90%ige patientenberichtete funktionale Verbesserung, was es zu einer bevorzugten Option für symptomatische zervikale Degeneration macht.

Nach Endnutzer

Krankenhäuser bleiben die primären Behandlungszentren, da sie fortschrittliche Bildgebung, qualifizierte chirurgische Teams und umfassende postoperative Versorgung bieten. Ambulante chirurgische Zentren gewinnen Anteile aufgrund kürzerer Aufenthalte und reduzierter Verfahrenskosten. Orthopädische Kliniken stärken die Nachfrage durch vermehrte Patientenüberweisungen und spezialisierte Wirbelsäulenprogramme. Das Segment “Andere”, einschließlich Fachkliniken, expandiert, wo Chirurgen moderne Implantate und ambulante Arbeitsabläufe übernehmen. Jede Endnutzerkategorie trägt zum breiteren Wachstum des Marktes bei, indem sie verschiedene Patientenpfade unterstützt.

Segmentierung:

Nach Scheibentyp

- Zervikale Künstliche Bandscheibe

- Lumbale Künstliche Bandscheibe

Nach Material

- Metall auf Polymer

- Metall auf Metall

- Andere (Biopolymer, Nur Metall)

Nach Indikation

- Degenerative Wirbelsäulenerkrankungen

- Wirbelsäulentrauma

Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgische Zentren

- Orthopädische Kliniken

- Andere (Fachkliniken)

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält den größten Anteil am Markt für künstliche Bandscheiben, unterstützt durch hohe chirurgische Volumina, fortschrittliche Gesundheitsinfrastruktur und hohe Akzeptanz von bewegungserhaltenden Technologien. Die Region macht aufgrund früher Zulassungswege und starker Erstattungsunterstützung etwa 40–45% des globalen Anteils aus. Chirurgen in den Vereinigten Staaten bevorzugen Hals- und Lendenwirbelsäulenprothesen für geeignete Kandidaten, was die Durchdringung der Verfahren erhöht. Krankenhäuser investieren in Robotik und Navigation, um Präzision und Ergebnisse zu verbessern. Die Patientenpräferenz für eine schnellere Genesung stärkt die Nachfrage. Es profitiert weiterhin von laufenden klinischen Studien, die die langfristige Leistung validieren.

Europa stellt den zweitgrößten regionalen Anteil dar, mit geschätzten 30–32% des globalen Marktes. Die Region profitiert von strukturierten Wirbelsäulenpflegepfaden, starker chirurgischer Expertise und breiter Akzeptanz der Verfahren in Deutschland, Frankreich und dem Vereinigten Königreich. Viele europäische Zentren übernehmen biomimetische Discs der nächsten Generation, um die postoperative Mobilität zu verbessern. Die regulatorische Harmonisierung unterstützt die konsistente Produktverfügbarkeit in wichtigen Märkten. Krankenhäuser konzentrieren sich darauf, die Revisionsraten durch fortschrittliche Materialtechnologien zu reduzieren. Es hält ein stetiges Wachstum durch die Erweiterung der Mehrfachersatzberechtigung aufrecht.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region und hält etwa 20–22% des globalen Anteils. Wachsende Investitionen in die Infrastruktur der Wirbelsäulenchirurgie in China, Indien, Japan und Südkorea unterstützen eine breitere Akzeptanz. Das steigende Bewusstsein für bewegungserhaltende Verfahren erhöht das Interesse bei jüngeren Patientengruppen. Krankenhäuser modernisieren ihre Operationsplattformen, um präzise Implantationen und verbesserte Sicherheitsresultate zu unterstützen. Regionale Hersteller erweitern ihre Produktpipelines, um die steigende Nachfrage zu decken. Es profitiert von einer verbesserten Versicherungdeckung und der Expansion privater Gesundheitssektoren in großen Städten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Wettbewerbsanalyse:

Der Markt für künstliche Bandscheiben zeichnet sich durch starken Wettbewerb unter den globalen Orthopädie-Führern aus, die stark in Produktinnovation und klinische Validierung investieren. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical und Stryker behaupten ihre Führungspositionen durch breite Implantatportfolios und globale Vertriebsstärke. Viele Unternehmen konzentrieren sich auf verbesserte biomimetische Materialien und Systeme für den mehrstufigen Ersatz, um die Leistung zu differenzieren. Kleinere Akteure wie Centinel Spine, Spineart und Orthofix erweitern ihre Präsenz durch gezielte Markteinführungen und Schulungsprogramme für Chirurgen. Wettbewerber investieren in digitale Operationsplattformen, um die Präzision zu verbessern und die Variabilität der Ergebnisse zu reduzieren. Strategische Kooperationen mit Krankenhäusern unterstützen eine breitere Verfahrensakzeptanz. Der Markt entwickelt sich weiter, da Unternehmen ihre regulatorischen Zulassungen stärken und die Expansion in wachstumsstarke Regionen verfolgen.

Aktuelle Entwicklungen:

- Im Juli 2025 erhielt Dymicron die FDA IDE-Zulassung für die künstliche Bandscheibe Triadyme-C. Diese Zulassung ermöglicht den Start einer entscheidenden klinischen Studie in den USA, die die nächste Generation der zervikalen Bandscheibe, hergestellt aus dem proprietären Adymite-Polykrystallin-Diamantmaterial zur Reduzierung des Verschleißes, mit der ACDF-Operation vergleicht, wobei die ersten Implantate für Q4 2025 geplant sind.

- Am 14. Juli 2025. Synergy Spine Solutions erweiterte seine strategische Vertriebsagentur-Kooperation mit Johnson & Johnson MedTech in die Schweiz, wirksam ab dem 1. April 2025. Die Partnerschaft baut auf früheren Vereinbarungen im Vereinigten Königreich und Irland auf, um den Zugang zur Synergy Disc zu erweitern, der einzigen künstlichen zervikalen Bandscheibe mit einem 6° lordotischen Kern für verbesserte Ausrichtung und Bewegung.

- Im März 2025 erhielt NGMedical die australische TGA-Zulassung für seine MOVE-C zervikale künstliche Bandscheibe. In diesem regulatorischen Meilenstein gab das Unternehmen die Zulassung für sein innovatives Produkt zur zervikalen Bandscheibenarthroplastik bekannt, das einzigartige artikulierende viskoelastische Eigenschaften aufweist und einen wichtigen Schritt zur Erweiterung der bewegungserhaltenden Wirbelsäulenversorgung in Australien darstellt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bandscheibentyp, Material, Indikation und Endverbraucher. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Akzeptanz von bewegungserhaltenden Verfahren wird die weltweite Nachfrage stärken, da Patienten verbesserte Mobilität und schnellere Rehabilitationsergebnisse suchen.

- Die steigende Präferenz für minimalinvasive Techniken wird die breitere Nutzung von Next-Generation-Zervikal- und Lumbalbandscheibensystemen unterstützen.

- Biomimetische und viskoelastische Implantattechnologien werden an Bedeutung gewinnen, da sie in der Lage sind, das natürliche Verhalten der Bandscheiben nachzuahmen und langfristige Komplikationen zu reduzieren.

- Digitale Operationsplattformen, einschließlich Navigation und Robotik, werden die Präzision verbessern und die chirurgische Konsistenz in hochfrequentierten Zentren erhöhen.

- Der mehrstufige Bandscheibenersatz wird sich mit stärkeren klinischen Beweisen für anhaltende funktionelle Verbesserungen und reduzierten Stress auf angrenzende Segmente ausweiten.

- Aufstrebende Märkte werden das Wachstum durch den Ausbau der chirurgischen Infrastruktur und besseren Zugang zu spezialisierter Wirbelsäulenversorgung beschleunigen.

- Ambulante und tageschirurgische Zentren werden mehr Bandscheibenverfahren durchführen, da die Erholungszeiten kürzer und die Gesamtkosten geringer sind.

- Personalisierte Implantate, die durch fortschrittliche Bildgebung und 3D-Engineering erstellt werden, werden die Genauigkeit der Verfahren und die Patientenzufriedenheit verbessern.

- Regulatorische Zulassungen für neue Materialien und Gerätekonstruktionen werden eine schnellere Marktdurchdringung innovativer Technologien erleichtern.

- Strategische Partnerschaften zwischen Herstellern und Wirbelsäulenzentren werden die Schulung, Produktaufnahme und langfristige klinische Akzeptanz verbessern.