Marktübersicht:

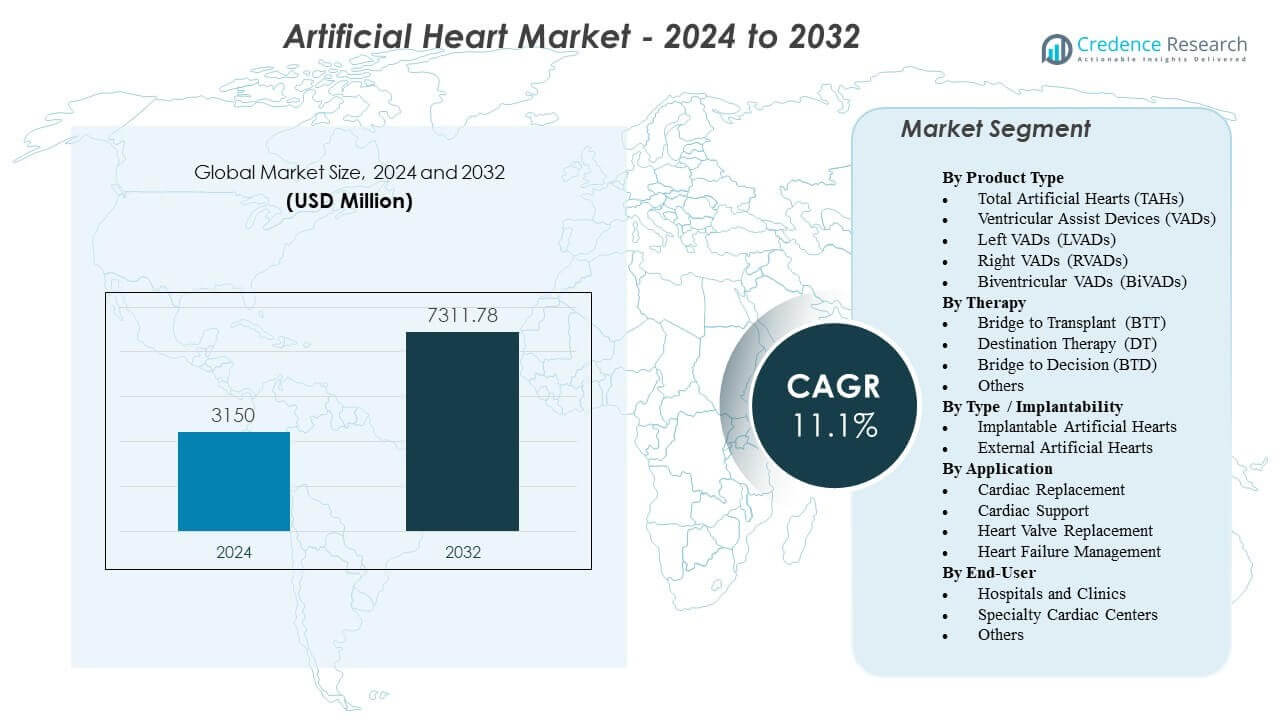

Es wird prognostiziert, dass der Markt für künstliche Herzen von 3.150 Millionen USD im Jahr 2024 auf geschätzte 7.311,78 Millionen USD bis 2032 wachsen wird, mit einer jährlichen Wachstumsrate (CAGR) von 11,1% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für künstliche Herzen 2024 |

3.150 Millionen USD |

| Markt für künstliche Herzen, CAGR |

11,1% |

| Marktgröße für künstliche Herzen 2032 |

7.311,78 Millionen USD |

Schnelle technologische Fortschritte treiben die Marktexpansion voran, unterstützt durch Innovationen in Biomaterialien, Pumpentechnik und Energiesystemen. Hersteller verbessern die Haltbarkeit der Geräte, reduzieren das Thrombusrisiko und verbessern die physiologische Reaktionsfähigkeit durch magnetisch gelagerte Rotoren, adaptive Flussalgorithmen und bessere hämodynamische Sensoren. Die zunehmende Prävalenz von Herzinsuffizienz und die begrenzte Verfügbarkeit von Spenderorganen erhöhen die Abhängigkeit von mechanischer Kreislaufunterstützung bei Hochrisikopatienten. Krankenhäuser übernehmen fortschrittliche Plattformen, um komplexe Fälle zu stabilisieren und Patienten zu unterstützen, die keine sofortige Transplantation durchführen können. Diese Treiber stärken die allgemeine Akzeptanz in spezialisierten Herzkliniken.

Nordamerika führt den Markt für künstliche Herzen an, dank fortschrittlicher Infrastruktur für Herzchirurgie, hoher Verfahrensvolumina und starker klinischer Ausbildungsprogramme. Europa folgt mit breiter Akzeptanz, unterstützt durch strukturierte regulatorische Rahmenwerke und starke Transplantationsnetzwerke in Deutschland, Frankreich und Großbritannien. Der asiatisch-pazifische Raum entwickelt sich schnell, angetrieben durch die steigende Inzidenz von Herzinsuffizienz, die Erweiterung der Krankenhauskapazitäten und wachsende Investitionen in Herztechnologie in Ländern wie Japan, China und Indien. Verbesserungen in der Ausbildung von Chirurgen, der Krankenhauskapazität und dem Zugang zu hochwertigen Implantaten beschleunigen die regionale Akzeptanz in Entwicklungsländern.

Markteinblicke:

- Der Markt für künstliche Herzen wird voraussichtlich von 3.150 Millionen USD im Jahr 2024 auf 7.311,78 Millionen USD bis 2032 wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,1 % während des Prognosezeitraums.

- Das Marktwachstum wird durch steigende Fälle von Herzinsuffizienz im Endstadium, begrenzte Verfügbarkeit von Spenderorganen und stärkere klinische Ergebnisse durch fortschrittliche künstliche Herz- und Ventrikelunterstützungstechnologien angetrieben.

- Beschränkungen ergeben sich aus hohen Gerätekosten, komplexen chirurgischen Anforderungen und der Notwendigkeit spezialisierter Nachsorge, was die Einführung in ressourcenbeschränkten Gesundheitssystemen einschränkt.

- Nordamerika führt den Markt aufgrund fortschrittlicher Herzkliniken und hoher Verfahrenskapazität an, während Europa eine starke Akzeptanz durch strukturierte regulatorische Wege aufrechterhält.

- Der asiatisch-pazifische Raum zeigt das schnellste Wachstum aufgrund des Ausbaus der Infrastruktur für Herzoperationen, der steigenden Krankheitslast und der zunehmenden Investitionen in mechanische Kreislaufunterstützungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Prävalenz von Herzinsuffizienz und abnehmende Verfügbarkeit von Spenderorganen

Der Markt für künstliche Herzen gewinnt an Dynamik durch die wachsende Zahl von Patienten mit schwerer Herzinsuffizienz in wichtigen Gesundheitsregionen. Spenderengpässe schränken Transplantationsmöglichkeiten ein, was Krankenhäuser dazu veranlasst, langfristige mechanische Unterstützung zu übernehmen. Hochrisikopatienten profitieren von verbesserten Überlebensraten, die durch neuere Geräte unterstützt werden. Gesundheitsfachkräfte verlassen sich auf diese Systeme, um komplexe Fälle zu stabilisieren, wenn es zu Verzögerungen bei Operationen kommt. Die Geräteleistung verbessert sich durch bessere Flusskontrolle und langlebige interne Komponenten. Patienten mit begrenzten Behandlungsmöglichkeiten erhalten Unterstützung, die das tägliche Aktivitätsniveau verbessert. Klinische Teams vertrauen modernen Systemen aufgrund starker Zuverlässigkeitsmetriken. Die Technologie stärkt Herzpflegeprogramme weltweit.

- Zum Beispiel liefert das SynCardia TAH von SynCardia Systems bis zu 9,5 L/min Gesamtherzleistung mit einer 70-cc-Pumpkammer und unterstützt den vollständigen Kreislaufersatz, wenn die Wartezeiten für Transplantationen Monate überschreiten

Fortschritte im Pumpendesign, in Biomaterialien und Stromversorgungssystemen

Technische Upgrades verändern den Markt für künstliche Herzen mit besserer hämodynamischer Leistung und reduziertem Geräteverschleiß. Hersteller entwickeln glattere Innenflächen, um Reibung zu reduzieren und die Kompatibilität zu verbessern. Stärkere Polymere verlängern die Lebensdauer der Geräte unter anspruchsvollen Bedingungen. Kompakte Energieeinheiten reduzieren die Notwendigkeit häufiger externer Anpassungen. Ingenieure integrieren intelligentere Steuerungen, die auf schnelle physiologische Veränderungen reagieren. Strommodule unterstützen einen stabilen Output, der die Patientensicherheit schützt. Materialien der nächsten Generation helfen, das Risiko von Blutgerinnseln zu reduzieren. Krankenhäuser bevorzugen Geräte, die Komplikationen bei kritischen Patienten verringern.

Wachsende klinische Validierung und stärkere regulatorische Unterstützung in verschiedenen Regionen

Regulierungsbehörden erhöhen die Zulassungen für Systeme der nächsten Generation, was das Vertrauen in den Markt für künstliche Herzen stärkt. Studien zeigen verbesserte Therapieergebnisse für Patienten mit begrenzten Behandlungsmöglichkeiten. Krankenhäuser erweitern ihre Einführung, wenn sie durch klare klinische Richtlinien unterstützt werden. Chirurgen schätzen Daten, die reduzierte Pumpenausfälle über längere Zeiträume zeigen. Regierungsprogramme unterstützen Forschungsteams bei der Einführung sicherer Kreislaufunterstützungsgeräte. Starke Bewertungsrahmen helfen, die Zulassungszeiten zu verkürzen, ohne die Sicherheitsstandards zu senken. Die klinische Einführung steigt, wenn Kostenträger die verbesserte Stabilisierung der Patienten anerkennen. Dieser Wandel unterstützt ein stärkeres langfristiges Marktwachstum.

Erweiterung spezialisierter Herz-Zentren und verbesserte chirurgische Expertise

Fortschrittliche Herz-Zentren investieren in erfahrene Teams, die den Markt für künstliche Herzen durch erfolgreiche Implantationsverfahren unterstützen. Chirurgen gewinnen Einblicke in fortgeschrittene Trainingsmodelle, die die Entscheidungsfindung verbessern. Krankenhäuser integrieren Simulationssysteme, um operative Risiken zu reduzieren. Qualifiziertes Personal verwaltet die Nachsorge nach der Implantation mit höherer Genauigkeit. Bessere Patientenüberwachung verbessert die Ergebnisse während der Genesung. Gesundheitsnetzwerke koordinieren langfristige Nachsorgeprogramme, um die Patientensicherheit zu gewährleisten. Upgrades der klinischen Infrastruktur reduzieren die Ausfallraten nach der Implantation. Die Einführung verbessert sich, wenn Krankenhäuser in dedizierte kardiovaskuläre Einheiten investieren.

- Zum Beispiel berichten hochvolumige US-Transplantationszentren, die mehr als 50 VAD-Implantationen pro Jahr durchführen, von verbesserten Erfolgsraten aufgrund standardisierter HeartMate 3-Chirurgieprotokolle und integrierter hämodynamischer Überwachungstools.

Markttrends

Verschiebung hin zu miniaturisierten und vollständig implantierbaren Gerätearchitekturen

Neue Designs verändern den Markt für künstliche Herzen mit kompakten Strukturen, die breitere Patientengruppen unterstützen. Hersteller entwickeln Systeme, die die Abhängigkeit von externer Hardware reduzieren. Chirurgen bevorzugen Geräte, die operative Abläufe vereinfachen, ohne Risiken zu erhöhen. Kompakte Pumpen verbessern den Komfort für mobile Patienten. Die Miniaturisierung hilft Klinikern, jüngere Patienten mit kleineren Brusthöhlen zu behandeln. Ingenieure verbessern interne Komponenten, um die Wärmeentwicklung bei längerer Nutzung zu reduzieren. Batterietechnologien unterstützen eine längere Geräteleistung zwischen den Ladevorgängen. Diese Verschiebung hilft, die Machbarkeit von Geräten über verschiedene klinische Profile hinweg zu erweitern.

- Zum Beispiel verwendet das HeartMate 3 LVAD von Abbott Laboratories einen magnetisch gelagerten Rotor, der mit Geschwindigkeiten zwischen 3.000–9.000 U/min arbeitet, was die Reibung und die Wärmeentwicklung des Geräts verringert und gleichzeitig einen Durchfluss von bis zu 10 L/min aufrechterhält.

Integration von intelligenter Überwachung, KI-basierter Steuerung und prädiktiver Analytik

Innovative Steuerungssoftware ermöglicht Echtzeitanpassungen von Geräten im Markt für künstliche Herzen. Krankenhäuser integrieren prädiktive Analytik, um schnelle Interventionsentscheidungen zu unterstützen. KI-Module untersuchen Flussmuster, um Unregelmäßigkeiten zu erkennen, bevor Komplikationen auftreten. Fernüberwachungstools ermöglichen es Spezialisten, den Fortschritt der Patienten außerhalb von Krankenhäusern zu bewerten. Chirurgen verlassen sich auf automatisierte Datendashboards, die die manuelle Verfolgung reduzieren. Ingenieure entwerfen Sensoren, die Druckveränderungen mit größerer Präzision messen. Überwachungsplattformen verbessern den Patientenkomfort, indem sie unnötige Krankenhausbesuche reduzieren. Der digitale Wandel unterstützt eine sicherere Langzeittherapie.

- Zum Beispiel verwendet der Aeson TAH einen eingebetteten, sensorbasierten Algorithmus, der die Schlagfrequenz automatisch zwischen 35–180 Schlägen pro Minute anpasst, um der physiologischen Nachfrage gerecht zu werden, basierend auf kontinuierlicher Druck- und Durchflussüberwachung.

Wachsende Nutzung von hybriden mechanischen Kreislaufunterstützungsplattformen

Klinische Teams erforschen hybride Plattformen im Markt für künstliche Herzen, die kurzfristige und langfristige Unterstützungsfunktionen kombinieren. Dieser Ansatz hilft, Patienten mit wechselnden hämodynamischen Bedürfnissen zu behandeln. Hybridsysteme überbrücken Lücken zwischen vorübergehender Stabilisierung und dauerhaften mechanischen Pumpen. Chirurgen gewinnen Flexibilität bei der präzisen Anpassung der Therapie. Stärkere Übergangspfade reduzieren die Notwendigkeit für wiederholte Operationen. Ingenieure entwickeln modulare Komponenten, die zu verschiedenen Patientenszenarien passen. Programme unterstützen sicherere Upgrades, wenn sich der Zustand der Patienten entwickelt. Krankenhäuser schätzen Plattformen, die die Kontinuität der Behandlung verbessern.

Zunehmende Akzeptanz in aufstrebenden Volkswirtschaften mit wachsender Infrastruktur für Herzversorgung

Erweiterte Gesundheitsnetzwerke ermöglichen dem Markt für künstliche Herzen eine stärkere Durchdringung in Entwicklungsländern. Regierungen unterstützen neue Herzabteilungen in großen Krankenhäusern. Das Bewusstsein der Patienten verbessert sich durch nationale Programme zur Herzinsuffizienz. Mehr Ausbildungszentren bereiten Chirurgen auf komplexe Implantationsverfahren vor. Importwege werden reibungsloser, wenn sie durch klarere Vorschriften unterstützt werden. Krankenhäuser erweitern Budgets für fortgeschrittene Chirurgie, um Kreislaufunterstützungssysteme einzuschließen. Lokale Distributoren erhöhen die Stärke der Lieferkette für lebenserhaltende Geräte. Die Nachfrage steigt, da die Herzkrankheitsraten in städtischen Bevölkerungen zunehmen.

Analyse der Marktchancen

Hohe Verfahrenskosten, begrenzte Erstattung und intensiver Wartungsbedarf

Kostenbarrieren begrenzen das Wachstum im Markt für künstliche Herzen aufgrund teurer Geräte und erweiterter Krankenhauspflegeanforderungen. Erstattungslücken reduzieren den Zugang für Patienten in Regionen mit schwächerer Gesundheitsfinanzierung. Wartungsprotokolle erfordern spezialisiertes Personal und routinemäßige Bewertungen. Einige Krankenhäuser haben Schwierigkeiten, den Schulungsbedarf für komplexe Systeme zu bewältigen. Energieeinheiten und Zubehör erhöhen die lebenslangen Therapiekosten für Familien. Gerätausfallrisiken erfordern strenge Überwachungsverfahren. Regulatorische Überprüfungen verlängern die Entwicklungszeiten für neue Versionen. Diese Hürden reduzieren die Akzeptanz in kostenempfindlichen Märkten.

Klinische Komplikationen, chirurgische Komplexität und Bedenken hinsichtlich der Langzeitbeständigkeit

Komplikationen stellen große Bedenken für den Markt für künstliche Herzen dar, da Kliniker daran arbeiten, das Risiko von Gerinnung und Infektionen zu reduzieren. Einige Patienten stehen vor Erholungsherausforderungen nach langen Operationen. Lange Verfahren belasten die chirurgischen Teams ohne ausreichende Unterstützungssysteme. Der Verschleiß interner Pumpen beeinträchtigt in bestimmten Fällen weiterhin die Zuverlässigkeit der Geräte. Fragen zur Haltbarkeit verlangsamen die Zulassung in Regionen, die umfangreiche Validierungsdaten erfordern. Die Nachsorge erfordert eine starke Koordination zwischen Krankenhäusern und häuslichen Pflegeteams. Chirurgen stehen oft vor Herausforderungen bei der Lernkurve für fortgeschrittene Implantatmodelle. Diese Probleme begrenzen den großflächigen Einsatz.

Marktchancen

Wachsende Möglichkeiten für Geräte der nächsten Generation mit besserer Haltbarkeit und erweiterter Patientenberechtigung

Technologischer Fortschritt erweitert die Möglichkeiten im Markt für künstliche Herzen durch Pumpen mit längeren Lebenszyklen und reduzierten Komplikationsprofilen. Bessere Biomaterialien unterstützen breitere Patientengruppen, die zuvor keine Behandlungsoptionen hatten. Miniaturisierte Pumpen erhöhen die Eignung für kleinere Erwachsene und jüngere Patienten. Ingenieure verfeinern Oberflächenbeschichtungen, um die Thrombusbildung zu reduzieren. Verbesserte Implantationstechniken verringern die Belastung der postoperativen Genesung. Krankenhäuser schätzen Geräte, die die Wiedereinweisungsraten senken. Hersteller gewinnen neue Einstiegspunkte in Regionen, die kardiologische Einheiten aufrüsten. Stärkere Designs verbessern das Vertrauen der Kliniker in die Therapie.

Schnelle Ausweitung der globalen Herzinsuffizienzbelastung und Fokus auf gestärkte kardiologische Infrastruktur

Gesundheitsnetzwerke erweitern die Möglichkeiten für den Markt für künstliche Herzen, während sie auf steigende Herzinsuffizienzfälle in städtischen und alternden Bevölkerungen reagieren. Investitionen in kardiologische Zentren erhöhen die chirurgische Kapazität. Regierungen unterstützen fortschrittliche Therapieprogramme zur Senkung der Sterblichkeit. Krankenhäuser übernehmen Diagnosewerkzeuge, die die Patientenauswahl für Implantate verbessern. Schulungsprogramme helfen Chirurgen, komplexe Verfahren mit besserer Genauigkeit zu meistern. Organisationen fördern Aufklärungskampagnen, die langfristige Überlebensverbesserungen hervorheben. Diese Entwicklungen unterstützen die langfristige Aufnahme von Geräten. Die Nachfrage steigt, da der Zugang in aufstrebenden Regionen verbessert wird.

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für künstliche Herzen expandiert durch starke Nachfrage nach Total Artificial Hearts und fortschrittlichen Ventricular Assist Devices. TAHs unterstützen Patienten mit terminalem Herzversagen, die eine vollständige Ersatztherapie benötigen. VADs gewinnen aufgrund ihrer Haltbarkeit und der geringeren chirurgischen Belastung an Akzeptanz. LVADs führen die Nutzung an, da sie die linksventrikuläre Dysfunktion in einem breiten Patientenspektrum stabilisieren. RVADs bleiben wichtig für die rechtsseitige Unterstützung in kritischen Fällen. BiVADs helfen Patienten mit komplexem biventrikulärem Versagen, die eine ausgewogene Flusskontrolle benötigen. Krankenhäuser wählen Geräte basierend auf Schweregrad und langfristigen Behandlungszielen. Produktvielfalt stärkt die Therapie-Flexibilität in kardiologischen Programmen.

- Zum Beispiel verwendet CARMATs Aeson TAH bioprothetische Oberflächen und einen adaptiven Pumpalgorithmus, der die Flüsse bis zu 7 L/min für eine physiologische Reaktion anpasst.

Nach Therapie

Die Therapiesegmentierung prägt den Markt für künstliche Herzen durch die expandierenden Rollen der BTT-, DT- und BTD-Pfade. BTT dominiert aufgrund steigender Wartezeiten für Transplantationen und dringender Stabilisierungsbedürfnisse. DT unterstützt Patienten, die aufgrund von Alter oder medizinischen Einschränkungen keine Transplantation durchführen können. BTD hilft Klinikern, Langzeitpflegepläne für instabile Patienten zu evaluieren. Andere Therapien umfassen temporäre Unterstützung für die postoperative Genesung. Jeder Weg stimmt die Gerätewahl mit dem Zustand des Patienten ab. Krankenhäuser bevorzugen strukturierte Therapieprotokolle zur Verbesserung des Überlebens. Klinische Teams verlassen sich auf klare Behandlungskategorien, um die Entscheidungsfindung zu verbessern.

Nach Typ / Implantierbarkeit

Implantierbarkeitskategorien beeinflussen den Markt für künstliche Herzen, indem sie vollständig implantierbare und externe Systeme trennen. Implantierbare Geräte unterstützen die Mobilität der Patienten und reduzieren die Abhängigkeit von externen Steuerungen. Diese Systeme bieten einen stärkeren Langzeitkomfort. Externe Geräte unterstützen Patienten, die eine kurzfristige Stabilisierung vor einer fortgeschrittenen Operation benötigen. Krankenhäuser verwenden externe Plattformen für den schnellen Einsatz in Notfällen. Implantierbare Systeme bleiben für eine verlängerte Therapie bevorzugt. Ingenieure verfeinern beide Typen, um Komplikationen zu reduzieren. Klare Implantatkategorien helfen Ärzten, die Therapiebedürfnisse mit der Komplexität der Geräte abzustimmen.

Nach Anwendung

Anwendungen leiten die Entwicklungsprioritäten im Markt für künstliche Herzen durch Bedürfnisse des Herzersatzes und der Unterstützung. Herzersatzgeräte unterstützen Patienten mit irreversiblen Herzschäden. Herzunterstützungssysteme stabilisieren Patienten mit partieller ventrikulärer Dysfunktion. Die Integration des Herzklappenersatzes erweitert den Einsatz von Geräten in Fällen mit mehreren Erkrankungen. Das Management von Herzinsuffizienz bleibt die breiteste Kategorie aufgrund der steigenden globalen Krankheitsinzidenz. Jede Anwendung dient definierten klinischen Zielen. Krankenhäuser priorisieren Systeme mit nachgewiesenen Überlebensvorteilen. Die Vielfalt der Anwendungen stärkt die Akzeptanz über verschiedene Patientenprofile hinweg.

- Zum Beispiel halten Total Artificial Hearts systemische Drücke in einem kontrollierten Bereich von 90–140 mmHg und liefern einen konsistenten biventrikulären Ausstoß, der die Organperfusion selbst bei schwerem Kreislaufkollaps unterstützt. Klinische Bewertungen zeigen, dass diese Geräte einen vollständigen Herzersatz über Monate bis Jahre mit stabiler Flussdynamik und niedrigen mechanischen Ermüdungsraten aufrechterhalten.

Nach Endnutzer

Die Segmentierung nach Endnutzern lenkt die Akzeptanzmuster im Markt für künstliche Herzen durch Krankenhäuser, spezialisierte Herzkliniken und andere Pflegeeinrichtungen. Krankenhäuser und Kliniken führen aufgrund der starken chirurgischen Infrastruktur und der postoperativen Unterstützungskapazitäten. Spezialisierte Herzkliniken bieten Pflege für komplexe Herzinsuffizienzfälle, die fortgeschrittene Geräte erfordern. Diese Zentren investieren in qualifizierte chirurgische Teams und Überwachungseinheiten. Andere Einrichtungen umfassen Notfallversorgungsstationen, die Hochrisikopatienten vor der Überweisung stabilisieren. Die Präferenz der Endnutzer hängt von der Verfügbarkeit geschulten Personals ab. Eine starke Infrastruktur unterstützt zuverlässige Behandlungsergebnisse. Stetige Aufrüstungen in Pflegeeinrichtungen verbessern die langfristige Akzeptanz.

Segmentierung:

Nach Produkttyp

- Totale Künstliche Herzen (TAHs)

- Ventrikuläre Unterstützungssysteme (VADs)

- Linke VADs (LVADs)

- Rechte VADs (RVADs)

- Biventrikuläre VADs (BiVADs)

Nach Therapie

- Brücke zur Transplantation (BTT)

- Zieltherapie (DT)

- Brücke zur Entscheidung (BTD)

- Andere

Nach Typ / Implantierbarkeit

- Implantierbare Künstliche Herzen

- Externe Künstliche Herzen

Nach Anwendung

- Herzersatz

- Herzunterstützung

- Herzklappenersatz

- Management der Herzinsuffizienz

Nach Endnutzer

- Krankenhäuser und Kliniken

- Spezialisierte Herzkliniken

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält den größten Anteil am Markt für künstliche Herzen mit einer starken Führung, unterstützt durch eine fortschrittliche Infrastruktur für Herzpflege und umfassende Erstattungsabdeckung. Krankenhäuser in der Region übernehmen hochwertige Kreislaufunterstützungssysteme aufgrund der steigenden Prävalenz von Herzinsuffizienz im Endstadium. Die USA treiben die Nachfrage mit einer hohen Konzentration an ausgebildeten Herzchirurgen und Transplantationszentren an. Kanada stärkt die Einführung durch strukturierte nationale Programme zur Herzinsuffizienz. Die Region profitiert von laufenden klinischen Studien, die die Leistung der Geräte validieren. Sie hält den höchsten Marktanteil aufgrund starker Innovationspipelines und schneller behördlicher Genehmigungen.

Europa hält den zweitgrößten Anteil, unterstützt durch die zunehmende Einführung in Deutschland, Frankreich und dem Vereinigten Königreich. Der Markt für künstliche Herzen gewinnt durch gut etablierte Transplantationsprogramme und starke Zusammenarbeit zwischen Herzinstitutionen an Fahrt. Krankenhäuser konzentrieren sich auf fortschrittliche ventrikuläre Unterstützungssysteme, um die zunehmenden Fälle von Herzinsuffizienz zu bewältigen. Regulierungsbehörden unterstützen die sicherere Einführung von Geräten durch klare Bewertungswege. Es zeigt eine solide Akzeptanz in Ländern mit starken Investitionen in chirurgische Ausbildung. Süd- und Osteuropa zeigen eine steigende Nachfrage, da Herzkliniken ihre Infrastruktur aufrüsten. Erhöhtes Bewusstsein verbessert die Akzeptanz der Therapie in verschiedenen Pflegeeinrichtungen.

Asien-Pazifik verzeichnet das schnellste Wachstum und hält einen wachsenden Anteil, angetrieben durch die hohe Prävalenz von Herzerkrankungen und die rasche Modernisierung des Gesundheitswesens. Schlüsselstaaten wie Japan, China und Indien erweitern ihre Herzchirurgieprogramme, um den steigenden Patientenzahlen gerecht zu werden. Der Markt für künstliche Herzen profitiert von regierungsunterstützten Krankenhauserweiterungen in städtischen Zentren. Er gewinnt weiter an Fahrt durch verbesserten Zugang zu fortschrittlichen Implantationsverfahren. Schulungsinitiativen helfen beim Aufbau lokaler Expertise für komplexe Geräteimplantationen. Starke Investitionen in die heimische Medizintechnikproduktion unterstützen auch die Stärke der Lieferkette. Wachsende Mittelschichten beschleunigen die langfristige Nachfrage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- SynCardia Systems, LLC

- CARMAT

- Abbott Laboratories

- Abiomed (Johnson & Johnson)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- Terumo Corporation

- LivaNova PLC

- Getinge AB

Wettbewerbsanalyse:

Der Wettbewerb auf dem Markt für künstliche Herzen intensiviert sich, da globale und aufstrebende Unternehmen ihre Geräteportfolios und klinischen Nachweise erweitern. Führende Unternehmen stärken ihren Vorteil mit langlebigen Pumpendesigns, verbesserten biokompatiblen Materialien und verbesserten Kontrollsystemen. Es gewinnt durch strategische Fusionen, Technologielizenzen und multizentrische klinische Studien weiter an Dynamik. Unternehmen konzentrieren sich auf langfristige Zuverlässigkeit, um sowohl transplantationsfähige als auch nicht transplantationsfähige Patienten zu unterstützen. Neue Marktteilnehmer führen kompakte, vollständig implantierbare Plattformen ein, die den Patientenkomfort und die Mobilität verbessern. Etablierte Akteure behaupten ihre Führungsposition durch starke Chirurgentrainingsprogramme und globale Vertriebsnetze. Ständige Innovationen prägen die Produktdifferenzierung und stärken die Wettbewerbsfähigkeit der Branche.

Aktuelle Entwicklungen:

- Im Januar 2026 ging SynCardia Systems eine Entwicklungspartnerschaft mit Hydrix ein, um den Emperor, ihr nächstes vollständig implantierbares Total Artificial Heart, voranzutreiben.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Therapie, Typ / Implantierbarkeit, Anwendung und Endbenutzer. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Das Wachstum beschleunigt sich mit der zunehmenden Einführung fortschrittlicher implantierbarer Systeme, die Patienten mit komplexen Herzinsuffizienzbedingungen unterstützen.

- Steigende Wartezeiten für Transplantationen erhöhen die Abhängigkeit von langfristiger mechanischer Kreislaufunterstützung in großen Herzkliniken weltweit.

- Starke Innovationen in Biomaterialien verbessern die Haltbarkeit und senken das Komplikationsrisiko für Geräte der nächsten Generation.

- KI-gestützte Durchflusskontrolle verbessert die Reaktionen der Geräte auf schnelle physiologische Veränderungen und erhöht die Präzision der Behandlung.

- Kleinere, leichtere Pumpen erweitern die Eignung für jüngere Patienten und Personen mit begrenztem anatomischem Raum.

- Hybride Plattformen gewinnen an Aufmerksamkeit, um Patienten zu unterstützen, die zwischen temporären und permanenten Therapiepfaden wechseln.

- Regulatorische Umgebungen verstärken die Anforderungen an klinische Evidenz, was die Gesamtsicherheit der Geräte verbessert.

- Investitionen in Schulungen bauen spezialisierte Herzteams auf, die in der Lage sind, fortschrittliche Implantationsverfahren zu managen.

- Aufstrebende Volkswirtschaften erweitern die Infrastruktur und vergrößern den Zugang zu hochwertigen mechanischen Unterstützungstherapien.

- Strategische Partnerschaften zwischen Herstellern und Forschungseinrichtungen beschleunigen die Entwicklung vollständig implantierbarer Designs.