Marktübersicht:

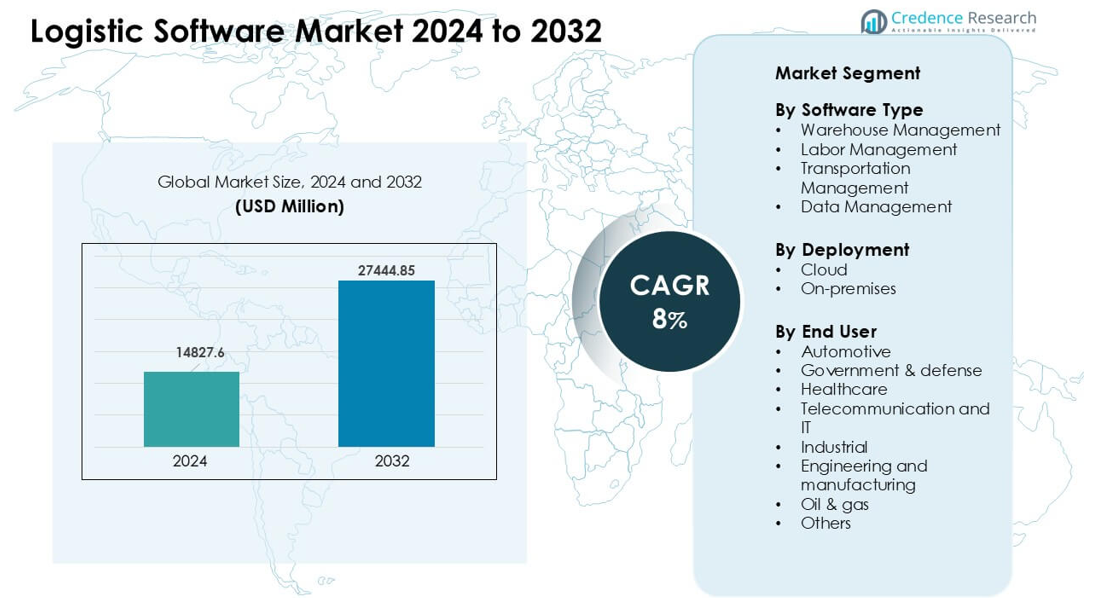

Der Markt für Logistiksoftware wurde im Jahr 2024 auf 14.827,6 Millionen USD geschätzt und soll bis 2032 27.444,85 Millionen USD erreichen, was einem CAGR von 8 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Logistiksoftwaremarktes 2024 |

14.827,6 Millionen USD |

| Logistiksoftwaremarkt, CAGR |

8% |

| Größe des Logistiksoftwaremarktes 2032 |

27.444,85 Millionen USD |

Der Markt für Logistiksoftware wird von großen Akteuren wie SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global und Alvys Inc. geprägt. Diese Anbieter konkurrieren, indem sie fortschrittliche Lager-, Transport- und Sichtbarkeitslösungen anbieten, die Echtzeit-Tracking und schnellere Entscheidungsfindung in globalen Lieferketten unterstützen. Cloud-Bereitstellung, Automatisierung und KI-gesteuerte Optimierung bleiben zentrale Fokusbereiche für das Produktwachstum. Nordamerika hat sich mit einem Anteil von etwa 36 % als führende Region etabliert, unterstützt durch starke digitale Adoption, hohe E-Commerce-Aktivität und bedeutende Investitionen in Next-Generation-Logistikplattformen.

Markteinblicke:

- Der Markt für Logistiksoftware erreichte im Jahr 2024 einen bedeutenden Wert von 14.827,6 Millionen USD und soll bis 2032 mit einem starken CAGR von 8 % stetig wachsen, unterstützt durch steigende Automatisierung und Cloud-Adoption in Lieferketten.

- Das Wachstum wird durch den Bedarf an Echtzeitsichtbarkeit, die schnelle Expansion des E-Commerce und die steigende Nachfrage nach fortschrittlichen Lager- und Transportmanagement-Tools angetrieben.

- Zu den wichtigsten Trends gehören der breitere Einsatz von KI-Vorhersagen, prädiktive Analysen und nachhaltigkeitsorientierte Routenplanung, die zur Senkung der Emissionen und Verbesserung der Lieferleistung beitragen.

- Der Wettbewerb bleibt stark, da SAP SE, Manhattan Associates, Oracle, IBM und andere Cloud-Plattformen, Integrationsfunktionen und Automatisierungskapazitäten für höhere Leistung verbessern.

- Nordamerika führte mit einem Anteil von etwa 36 %, gefolgt von Europa mit 29 % und Asien-Pazifik mit 27 %, während das Lagerverwaltung den größten Segmentanteil aufgrund der hohen Akzeptanz im Einzelhandel, 3PL und Fertigungsbetrieben hielt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Softwaretyp

Die Lagerverwaltung hielt mit etwa 38 % den dominierenden Anteil. Viele Unternehmen haben diese Tools übernommen, um eine bessere Kontrolle über Inventar, Kommissionierung und Echtzeit-Tracking zu erlangen. Starkes Interesse kam von E-Commerce-Akteuren, die schnellere Bestellzyklen benötigten. Das Transportmanagement wuchs, da Unternehmen versuchten, Frachtkosten zu senken und die Routenplanung zu verbessern. Das Arbeitsmanagement entwickelte sich in großen Lagern weiter, da der Druck stieg, die Arbeitskräfteffizienz zu steigern. Das Datenmanagement expandierte, da Logistikteams Analysen nutzten, um Planung, Bedarfsprognosen und Netzwerksichtbarkeit zu unterstützen.

- Zum Beispiel ergab eine kürzlich durchgeführte Branchenumfrage, dass 89 % der befragten Organisationen planten, bis Ende 2024 modernisierte Funktionen des Warehouse Management Systems (WMS) für die Arbeitsplanung und -verwaltung zu nutzen, was auf einen starken Trend zur Technologieübernahme hinweist, um die Arbeitseffizienz in Erfüllungszentren zu verfolgen.

Nach Bereitstellung

Cloud-Bereitstellung führte dieses Segment mit einem Anteil von fast 64 % an. Unternehmen wählten Cloud-Systeme für schnellere Updates, geringere Einrichtungsanforderungen und einfache Skalierung bei Spitzenbedarf. Viele Betreiber nutzten Cloud-Module, um Lagerhäuser, Flottensysteme und Partnernetzwerke in Echtzeit zu verbinden. On-Premises-Lösungen blieben relevant, wo strenge Sicherheitsvorschriften oder Altsysteme die Migration einschränkten. Wachstum im globalen Handel, steigende Versandvolumina und der Bedarf an Fernzugriff halfen Cloud-Plattformen, die führende Position zu halten.

- Zum Beispiel entschieden sich im Jahr 2023, während die Mehrheit der neuen Übernahmen weltweit für cloudbasierte WMS war, eine bedeutende Anzahl von Organisationen in Branchen wie Pharmazie, Fertigung oder regulierte Bestände weiterhin für On-Premise- oder Hybridlösungen, um eine größere lokale Kontrolle über Daten und Infrastruktur zu bevorzugen, um strenge regulatorische Compliance- und Sicherheitsstandards zu erfüllen.

Nach Endbenutzer

Die Automobilindustrie entwickelte sich mit einem Anteil von rund 22 % zum führenden Endverbrauchersegment. Automobilhersteller verließen sich auf fortschrittliche Logistik-Tools, um komplexe Lieferketten zu verwalten, Komponenten zu verfolgen und die Just-in-Time-Produktion zu unterstützen. Der Einsatz im Gesundheitswesen wuchs, da Anbieter eine stärkere Kontrolle der Kühlkette und Rückverfolgbarkeit von Sendungen benötigten. Regierungs- und Verteidigungsbehörden setzten sichere Systeme für missionskritische Logistik ein. Telekommunikations-, IT-, Industrie- und Fertigungsgruppen führten Software ein, um Verzögerungen zu reduzieren und die Liefergenauigkeit zu verbessern. Öl- und Gasunternehmen nutzten Logistikplattformen, um Feldoperationen und den Transport von Vermögenswerten über abgelegene Standorte hinweg zu unterstützen.

Wichtige Wachstumstreiber:

Steigender Bedarf an Echtzeit-Sichtbarkeit der Lieferkette

Echtzeit-Sichtbarkeit wirkt als wichtiger Wachstumstreiber, da Unternehmen mit engeren Lieferfenstern und höheren Kundenerwartungen konfrontiert sind. Viele Logistikteams verlassen sich jetzt auf Plattformen, die Inventar, Flottenstatus und Versandbedingungen über große Netzwerke hinweg verfolgen. Schnellere Entscheidungsfindung reduziert Verzögerungen und senkt Fehlerraten, während vorausschauende Warnungen helfen, Störungen durch Verkehr, Wetter oder Lieferengpässe zu vermeiden. Das Wachstum des E-Commerce drängt Unternehmen auch dazu, Pakete in jeder Phase zu überwachen. Diese Faktoren erhöhen die Nachfrage nach integrierter Software, die Lagerhäuser, Spediteure und Vertriebspartner auf einer einzigen Plattform verbindet. Starkes Interesse an Genauigkeit und Geschwindigkeit hält Sichtbarkeitstools im Mittelpunkt der Branchenerweiterung.

- Zum Beispiel stieg laut einer Umfrage von Tive im Jahr 2024 der Anteil der Befragten, die IoT-fähige Geräte für die Echtzeit-Verfolgung von Sendungen nutzen, von 25 % auf 53 % in nur einem Jahr, was eine starke Beschleunigung der Sichtbarkeitsübernahme bei Versendern und Spediteuren weltweit zeigt.

Expansion des E-Commerce und Omnichannel-Vertriebs

Der rasante Anstieg des Online-Handels treibt die starke Einführung fortschrittlicher Logistiksoftware voran. Einzelhändler stehen vor hohen Bestellvolumina und benötigen Systeme, die schnelle Erfüllung, automatisierte Sortierung und reibungslose Rücksendungen unterstützen. Omnichannel-Operationen erhöhen den Druck, da Unternehmen Ladenabholung, Lieferung am selben Tag und Direktversand an Kunden kombinieren. Logistiksoftware hilft, Bestandsgenauigkeit zu gewährleisten, Verzögerungen in der letzten Meile zu reduzieren und eine konsistente Lieferqualität sicherzustellen. Viele Marken investieren auch in Tools, die die Planung in der Hochsaison und den Lagerdurchsatz verbessern. Da der digitale Einkauf sowohl in städtischen als auch in ländlichen Gebieten wächst, wird Software unerlässlich, um komplexe Routen und Nachfrageschwankungen zu bewältigen, was ein stetiges Marktwachstum vorantreibt.

- Zum Beispiel integrieren viele neuere Logistik- und Sichtbarkeitsplattformen, die bis 2025 gestartet werden, KI-gesteuerte prädiktive Analysen zusammen mit IoT-basierter Verfolgung, die es Unternehmen ermöglichen, Nachfragespitzen, Routenänderungen oder Inventarknappheiten besser vorherzusehen, was entscheidend für Omnichannel-Operationen ist, die Ladenabholung, Hauslieferung und Rücksendungen kombinieren.

Steigende Automatisierung in Lagerhaltung und Transport

Die Automatisierung treibt die starke Nachfrage nach Logistiksoftware an, da Unternehmen manuelle Arbeitsabläufe ersetzen, um Kosten zu senken und die Produktion zu steigern. Moderne Werkzeuge unterstützen den koordinierten Einsatz von Robotik, automatisierten geführten Fahrzeugen und intelligenten Förderbändern in Lagern. Transportmodule helfen, Routen zu optimieren, den Kraftstoffverbrauch zu reduzieren und Fahrpläne zu verwalten. Der wachsende Druck, enge Service-Level-Ziele zu erreichen, ermutigt Unternehmen, sich wiederholende Aufgaben wie Auftragszuweisung, Etikettenerstellung und Ladeplanung zu automatisieren. Steigende Arbeitskräftemängel in vielen Ländern treiben ebenfalls die Einführung automatisierter Systeme voran. Da mehr Betreiber Sensoren und vernetzte Geräte integrieren, wird Logistiksoftware zum Rückgrat, das Hardware mit Planungs- und Ausführungsprozessen verbindet.

Wichtige Trends & Chancen:

Wachstum von KI und prädiktiver Analytik

Die Einführung von KI expandiert, da Unternehmen prädiktive Werkzeuge nutzen, um die Planungsgenauigkeit zu verbessern und operative Verschwendung zu reduzieren. Viele Logistikteams verlassen sich auf maschinelles Lernen, um die Nachfrage vorherzusagen, Engpässe zu erkennen und Vertriebsnetze zu optimieren. Prädiktive Modelle helfen, Lagerengpässe zu verhindern, Pufferbestände zu senken und die Betriebszeit der Flotte zu verbessern. Echtzeitanalysen unterstützen Entscheidungen während Störungen und ermöglichen schnellere Umleitungen. Diese Fähigkeiten schaffen neue Chancen für Anbieter, die integrierte Intelligenzschichten über Lager-, Transport- und Arbeitssysteme hinweg anbieten. Die steigende Datenverfügbarkeit von Sensoren, GPS und Auftragsflüssen stärkt den Wandel hin zur KI-gestützten Optimierung.

- Zum Beispiel ergab die PwC 2025 Digital Trends in Operations Survey, dass etwa 57% der Leiter von Betrieb und Lieferketten KI in ausgewählte Funktionen oder in ihre gesamte Organisation integriert haben. Alternativ stellte eine im August 2024 durchgeführte Gartner-Studie (für Einblicke in 2025) fest, dass 71% der Unternehmen berichteten, generative KI zu nutzen und in vielen Funktionen der Lieferkette über die Pilotphase hinausgegangen sind.

Steigende Nachfrage nach nachhaltigen Logistikoperationen

Nachhaltigkeitstrends schaffen neue Chancen, da Unternehmen darauf abzielen, Emissionen zu reduzieren und Umweltvorschriften einzuhalten. Softwareanbieter bieten jetzt Kohlenstoff-Tracking-Dashboards, Ladeoptimierungswerkzeuge und Routeneffizienzmodule an, die helfen, den Kraftstoffverbrauch zu senken. Viele Marken übernehmen grüne Vertriebspraktiken, einschließlich konsolidierter Versand und optimierter Lagerlayouts. Regierungen führen auch strengere Emissionsnormen ein, die Logistikunternehmen dazu drängen, digitale Systeme aufzurüsten. Unternehmen sehen Nachhaltigkeit nicht nur als Einhaltung, sondern auch als Möglichkeit, Kosten zu senken und den Markenwert zu steigern. Diese Veränderungen schaffen starken langfristigen Schwung für ökologisch fokussierte Logistiksoftware.

- Zum Beispiel dokumentierte eine Studie aus dem Jahr 2025, dass KI-gesteuerte Routenoptimierung in der Logistik unter Verwendung von Echtzeitdaten zu Verkehr, Wetter und Fahrzeugen den Kraftstoffverbrauch und die damit verbundenen Emissionen im Vergleich zur Basisroutenführung deutlich reduzieren kann.

Wichtige Herausforderungen:

Cybersecurity- und Datenschutzrisiken

Die zunehmende digitale Nutzung erhöht die Anfälligkeit für Cyberangriffe, was die Sicherheit zu einer großen Herausforderung macht. Logistiknetzwerke speichern sensible Daten zu Beständen, Kunden, Routen und Transaktionen, die Bedrohungen anziehen können. Sicherheitsverletzungen stören den Betrieb, verzögern Lieferungen und erhöhen die Wiederherstellungskosten. Viele kleine und mittelständische Unternehmen verfügen nicht über starke Sicherheitsbudgets, was das Risiko erhöht. Komplexe Lieferantennetzwerke schaffen zudem mehr Zugangspunkte für Angreifer. Anbieter müssen in Verschlüsselung, Zugangskontrollen und kontinuierliche Überwachung investieren, um Benutzer zu schützen. Ohne starke Cybersicherheit steht die digitale Nutzung in der Logistik vor Verzögerungen.

Hohe Integrations- und Implementierungskosten

Integrationsherausforderungen beeinflussen das Marktwachstum, da viele Unternehmen gemischte Altsysteme betreiben, die komplexe Upgrades erfordern. Die Implementierung von Lager-, Transport- und Analyseplattformen erfordert oft qualifizierte Teams und sorgfältige Datenzuordnung. Hohe Einrichtungskosten schrecken kleinere Betreiber ab, insbesondere in Regionen mit begrenzten digitalen Budgets. Ausfallzeiten während des Übergangs beeinflussen ebenfalls die Akzeptanz. Einige Unternehmen vermeiden eine umfassende Transformation aus Angst vor Arbeitsablaufstörungen. Anbieter müssen flexible Preisgestaltung, modulare Bereitstellungen und starken Support bieten, um die Akzeptanzraten zu verbessern und die Integrationsbelastung zu reduzieren.

Regionale Analyse:

Nordamerika

Nordamerika hielt mit etwa 36 % den größten Anteil aufgrund der starken digitalen Nutzung in den Bereichen Transport, Einzelhandel und Fertigung. Viele Unternehmen in den Vereinigten Staaten und Kanada setzten fortschrittliche Lager- und Transportmanagementsysteme ein, um den Service zu verbessern und Betriebskosten zu kontrollieren. Die hohe E-Commerce-Durchdringung erhöhte den Bedarf an Echtzeit-Tracking, automatisierter Routenführung und Nachfrageprognosen. Logistikanbieter investierten auch in Cloud-Plattformen, um den Betrieb an mehreren Standorten und den grenzüberschreitenden Versand zu unterstützen. Ein starkes Ökosystem aus Softwareanbietern, 3PL-Unternehmen und Technologiepartnern half der Region, ihre Führungsposition im Jahr 2024 zu behaupten.

Europa

Europa erfasste fast 29 % Anteil, angetrieben durch strenge regulatorische Rahmenbedingungen, steigende Nachhaltigkeitsziele und starke Logistiknetzwerke in großen Volkswirtschaften. Unternehmen in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden setzten fortschrittliche Planungs- und Sichtbarkeitswerkzeuge ein, um Compliance-Anforderungen zu erfüllen und die Liefergenauigkeit zu verbessern. Grüne Logistikprogramme ermutigten Unternehmen, Software zu nutzen, die Emissionen reduziert, Ladungen optimiert und den multimodalen Transport unterstützt. Der Ausbau des grenzüberschreitenden Handels und E-Commerce erhöhte auch die Abhängigkeit von integrierten Managementplattformen. Die weit verbreitete digitale Transformation in den Fertigungs- und Einzelhandelssektoren trug dazu bei, das regionale Wachstum zu stärken.

Asien-Pazifik

Asien-Pazifik machte etwa 27 % des Anteils aus und zeigte das schnellste Wachstum aufgrund der raschen industriellen Expansion und steigender Online-Einzelhandelsvolumina. China, Indien, Japan und Südostasien investierten stark in cloudbasierte Logistikwerkzeuge, um die großflächige Verteilung, Lagerautomatisierung und Zustellung auf der letzten Meile zu unterstützen. Die wachsende Nachfrage nach Echtzeit-Tracking, Rückwärtslogistik und Routenoptimierung trieb die starke Softwareaufnahme an. Viele Unternehmen rüsteten Systeme auf, um mit schwankender Nachfrage und großen Bestandsströmen umzugehen. Regierungsprogramme zur Unterstützung digitaler Infrastrukturen und intelligenter Logistikhubs förderten die Akzeptanz in der gesamten Region weiter.

Lateinamerika

Lateinamerika hielt einen Anteil von fast 5%, unterstützt durch die expandierende Einzelhandelsaktivität und breitere Modernisierungsbemühungen in der Logistik in Brasilien, Mexiko und Kolumbien. Unternehmen erhöhten Investitionen in das Transportmanagement und die Automatisierung von Lagern, um Lieferverzögerungen zu reduzieren und die Kostenkontrolle zu verbessern. Das Wachstum des E-Commerce ermutigte Unternehmen, Tracking-Tools und Routenoptimierungssysteme zu übernehmen. Allerdings begrenzten ungleichmäßige digitale Infrastrukturen und hohe Implementierungskosten die schnellere Übernahme in kleineren Märkten. Trotz dieser Herausforderungen unterstützten das steigende Interesse an Cloud-Software und Verbesserungsprogramme für die letzte Meile den stetigen regionalen Schwung.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste etwa 3% Anteil, angetrieben durch Logistik-Upgrades, die mit wachsender Handelsaktivität und Infrastrukturentwicklung in den VAE, Saudi-Arabien und Südafrika verbunden sind. Unternehmen übernahmen Software, um die Flottenkoordination, Lagereffizienz und grenzüberschreitende Bewegungen zu verbessern. Investitionen in Freihandelszonen, intelligente Häfen und E-Commerce-Zentren halfen, die Nachfrage nach Sichtbarkeits- und Planungstools zu erhöhen. Die Übernahme blieb in Entwicklungsmärkten aufgrund begrenzter Budgets und geringerer digitaler Reife langsamer. Dennoch unterstützten expandierende Logistikkorridore und steigende Nachfrage nach automatisierten Systemen ein allmähliches Wachstum.

Marktsegmentierungen:

Nach Softwaretyp

- Lagerverwaltung

- Arbeitsmanagement

- Transportmanagement

- Datenmanagement

Nach Bereitstellung

Nach Endbenutzer

- Automobil

- Regierung & Verteidigung

- Gesundheitswesen

- Telekommunikation und IT

- Industriell

- Ingenieurwesen und Fertigung

- Öl & Gas

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Logistiksoftwaremarktes umfasst führende Akteure wie SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global und Alvys Inc. Diese Unternehmen konkurrieren, indem sie integrierte Plattformen für Lager, Transport, Arbeit und Sichtbarkeit anbieten, die die End-to-End-Kontrolle der Lieferkette unterstützen. Viele Anbieter erweitern ihre Reichweite durch Cloud-basierte Bereitstellungen, die schnellere Updates, einfacheres Skalieren und reibungslose Konnektivität über globale Netzwerke ermöglichen. Unternehmen investieren auch in KI, Automatisierung und prädiktive Analysen, um die Vorhersagegenauigkeit zu erhöhen und betriebliche Verschwendung zu reduzieren. Strategische Partnerschaften mit 3PLs, Einzelhändlern, Herstellern und E-Commerce-Anbietern helfen, die Akzeptanz zu stärken. Kontinuierliche Upgrades in der Routenoptimierung, Echtzeit-Tracking und multimodaler Planung ermöglichen es diesen Akteuren, in einem hochkompetitiven Umfeld eine starke Kundenbindung aufrechtzuerhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- SAP SE (Deutschland)

- Manhattan Associates (USA)

- Körber AG & Infor (Deutschland)

- IBM Corporation (USA)

- The Descartes Systems Group, Inc. (Kanada)

- Oracle (USA)

- FarEye (USA)

- LogiNext Solutions (USA)

- WiseTech Global (Australien)

- Alvys Inc. (USA)

Aktuelle Entwicklungen:

- Im November 2025 machte SAP öffentlich bedeutende Schritte in der Lieferkette/Logistik bei seinen 2025-Veranstaltungen und Produktaktualisierungen bekannt, indem es agentische KI und KI-native Automatisierung in Lieferketten-Workflows einführte (SAP kündigte neue Joule/Agenten-Funktionen an und präsentierte Updates zu Supply Chain Connect), während es sich auch einer hochkarätigen Klage wegen Geschäftsgeheimnissen in den USA Ende November 2025 gegenübersah.

- Im Oktober 2025 setzte Infor die Einführung von Verbesserungen in der Lieferkette und Logistik fort (Infor Nexus/Distribution Management und Industry AI Agents wurden in den Produktkommunikationen 2024–2025 und bei Infor Nexus Connect im Oktober 2025 hervorgehoben), wobei der Schwerpunkt auf Netzwerkorchestrierung, eingebetteten KI-Agenten für SCM und engerer ERP→WMS-Integration lag.

- Im März 2025 benannte Körber sein Geschäft mit Lieferketten-Software (einschließlich der kombinierten Stärken von Körber Supply Chain Software und MercuryGate) unter einer neuen Marke Infios um (öffentliche Ankündigung Anfang März 2025), ein strategischer Schritt zur Konsolidierung von TMS/WMS/Transportfähigkeiten und zur Positionierung der Einheit für einen breiteren globalen Markteintritt in der Logistiksoftware. Körber förderte auch neue Smart-Logistics-Präsentationen bei Veranstaltungen wie LogiMAT 2025.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Softwaretyp, Bereitstellung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren

Zukunftsausblick:

- Die Nachfrage nach Echtzeit-Transparenz-Tools wird steigen, da Lieferketten komplexer werden.

- Cloud-basierte Plattformen werden sich ausweiten, da Unternehmen schnellere Skalierung und geringere Einrichtungskosten suchen.

- KI-gesteuerte Prognosen werden die Planungsgenauigkeit verbessern und betriebliche Verzögerungen reduzieren.

- Die Automatisierung in Lagern und im Transport wird zunehmen, um Arbeitskräftemangel entgegenzuwirken.

- Nachhaltigkeitsmerkmale werden an Bedeutung gewinnen, da Unternehmen Emissionen reduzieren wollen.

- Tools zur Optimierung der letzten Meile werden aufgrund des höheren Drucks durch E-Commerce-Lieferungen zunehmen.

- Integrierte Dashboards werden die Entscheidungsfindung über mehrere Standorte hinweg stärken.

- Cybersecurity-Upgrades werden unerlässlich, da sich digitale Logistiknetzwerke erweitern.

- Partnerschaften zwischen Softwareanbietern und 3PL-Anbietern werden zunehmen, um eine breitere Nutzung zu unterstützen.

- Schwellenmärkte werden moderne Systeme schneller übernehmen, aufgrund des steigenden Handels und industriellen Wachstums.