Marktübersicht

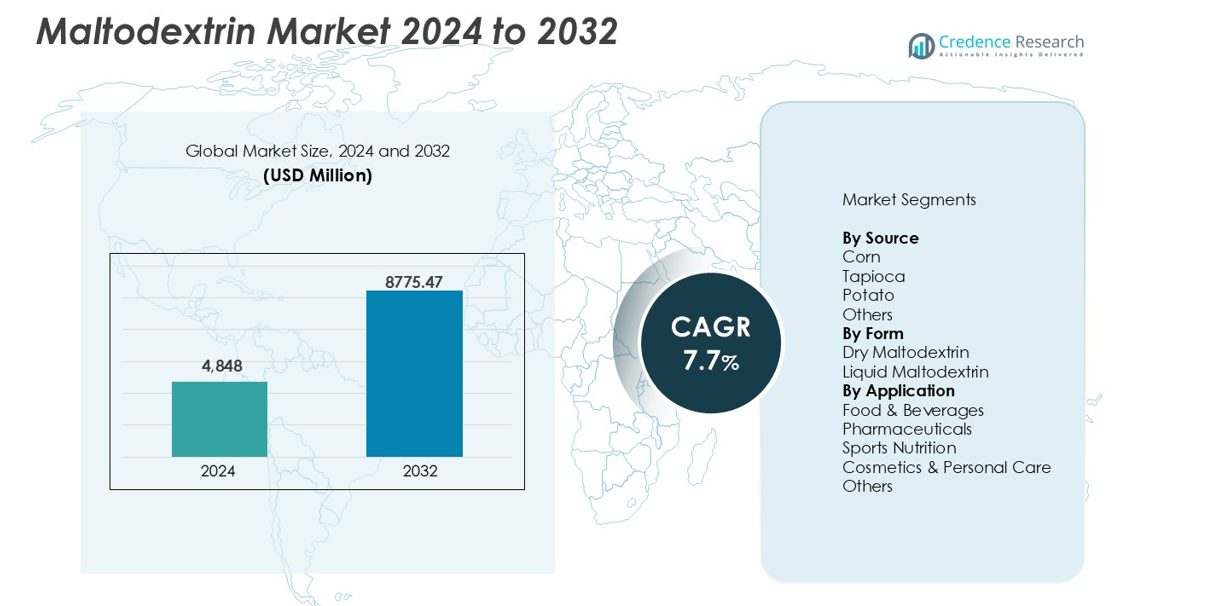

Die Größe des Maltodextrin-Marktes wurde im Jahr 2024 auf 4.848 Millionen USD geschätzt und soll bis 2032 8.775,47 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 7,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Maltodextrin-Marktgröße 2024 |

4.848 Millionen USD |

| Maltodextrin-Markt, CAGR |

7,7% |

| Maltodextrin-Marktgröße 2032 |

8.775,47 Millionen USD |

Der Maltodextrin-Markt wird von globalen Akteuren wie Cargill Incorporated, Ingredion Incorporated, Roquette Freres, The Archer Daniels Midland Company (ADM) und Tate & Lyle Plc angeführt. Diese Unternehmen halten einen kombinierten Marktanteil von über 60 %, angetrieben durch starke Produktionskapazitäten, globale Vertriebsnetze und diversifizierte Produktangebote. Roquette und ADM behalten durch Innovationen im Bereich pharmazeutischer und Clean-Label-Maltodextrin einen Wettbewerbsvorteil. Ingredion und Tate & Lyle konzentrieren sich auf Spezialanwendungen in Gesundheit und Ernährung. Regional dominiert der asiatisch-pazifische Raum den Markt mit einem Anteil von über 35 %, unterstützt durch reichlich verfügbare Rohstoffe und steigende Nachfrage in den Bereichen Lebensmittel, Pharmazie und Ernährung.

Markteinblicke

- Der Maltodextrin-Markt wurde im Jahr 2024 auf 4.848 Millionen USD geschätzt und soll bis 2032 8.775,47 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,7 %.

- Die steigende Nachfrage nach verarbeiteten Lebensmitteln, Getränken und Sporternährung treibt das Marktwachstum aufgrund des neutralen Geschmacks, der Löslichkeit und der texturverbessernden Eigenschaften von Maltodextrin an.

- Trends zu Clean Labels und die verstärkte Nutzung von nicht-GVO- und pflanzenbasierten Quellen wie Tapioka schaffen neue Wachstumschancen in Lebensmittel- und Pharmaanwendungen.

- Cargill, ADM, Roquette und Ingredion dominieren mit einem kombinierten Marktanteil von über 60 %, wobei der Fokus auf Produktinnovation, Beschaffung und maßgeschneiderten Formulierungen für Endverbraucherindustrien liegt.

- Der asiatisch-pazifische Raum führt mit über 35 % Marktanteil, gefolgt von Nordamerika mit 30 % und Europa mit 25 %; in der Form macht trockenes Maltodextrin fast 70 % der Nutzung aus, während Lebensmittel & Getränke die Anwendungen mit über 60 % Anteil dominieren; jedoch stellen steigende Gesundheitsbedenken bezüglich des hohen glykämischen Index und die Volatilität der Rohstoffpreise wesentliche Einschränkungen dar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Quelle

Mais bleibt die dominierende Quelle auf dem Maltodextrin-Markt und macht über 55 % des Gesamtumsatzes aus. Seine weit verbreitete Verfügbarkeit, niedrige Kosten und etablierte Verarbeitungsinfrastruktur unterstützen die hohe Akzeptanz in der Lebensmittel- und Pharmaindustrie. Maisbasiertes Maltodextrin bietet konsistente Qualität und neutralen Geschmack, was es für diverse Formulierungen geeignet macht. Tapioka ist die zweitgrößte Quelle, angetrieben durch die steigende Nachfrage nach glutenfreien und nicht-GVO-Produkten. Kartoffelbasierte Varianten bedienen Nischenanwendungen in der Körperpflege und Pharmazie. Andere Quellen, einschließlich Weizen und Reis, haben aufgrund begrenzter Skalierbarkeit und höherer Inputkosten einen minimalen Marktanteil.

- Zum Beispiel betreibt Cargill Nassmahlwerke für Mais in ganz Nordamerika, wobei einzelne Anlagen täglich über 100.000 Scheffel Mais für die Produktion von Stärke und Maltodextrin verarbeiten.

Nach Form

Trockenes Maltodextrin führt das Formsegment mit einem Anteil von fast 70% an, da es für seine Stabilität, lange Haltbarkeit und einfache Transportfähigkeit geschätzt wird. Es wird häufig in Trockenmischungen, Pulvern und Kapseln in der Lebensmittel- und Pharmaindustrie verwendet. Seine Fähigkeit, Volumen zu bieten, ohne Geschmack oder Löslichkeit zu beeinträchtigen, unterstützt die wachsende Nachfrage in Ernährungsanwendungen. Flüssiges Maltodextrin hat einen kleineren Marktanteil und wird hauptsächlich in Getränken und Sirupen verwendet. Es bietet schnellere Löslichkeit und einfache Mischung in flüssigen Formulierungen, steht jedoch im Vergleich zu seinem trockenen Gegenstück vor Kosten- und Lagerbeschränkungen.

- Zum Beispiel liefert Ingredion sprühgetrocknete Maltodextrin-Pulver mit Schüttdichtegraden, die auf trockene Lebensmittelsysteme abgestimmt sind und in Anlagen produziert werden, die in der Lage sind, jährlich mehrere tausend Tonnen Stärke-Derivate zu verarbeiten.

Nach Anwendung

Lebensmittel & Getränke dominieren das Anwendungssegment und erfassen über 60% des Marktanteils aufgrund der umfangreichen Verwendung in verarbeiteten Lebensmitteln, Milchprodukten, Snacks und Getränken. Maltodextrin dient als Füllstoff, Stabilisator und Volumenmittel in einer Vielzahl von Formulierungen. Pharmazeutika bilden das zweitgrößte Segment und verwenden Maltodextrin für die Tablettenbindung, kontrollierte Wirkstofffreisetzung und leichte Verdauung. Im Bereich Sporternährung steigt die Nachfrage nach Energiepulvern und Erholungsgetränken mit schnell verdaulichen Kohlenhydraten. Anwendungen in Kosmetik & Körperpflege wachsen stetig und nutzen Maltodextrin für Feuchtigkeitskontrolle und hautbindende Eigenschaften. Andere industrielle Anwendungen bleiben im Umfang begrenzt.

Wichtige Wachstumstreiber

Erweiterte Nutzung in verarbeiteten und verpackten Lebensmitteln

Maltodextrin gewinnt weiterhin an Bedeutung als wichtiger Zusatzstoff im Sektor der verarbeiteten und verpackten Lebensmittel. Seine Fähigkeit, die Textur zu verbessern, die Haltbarkeit zu erhöhen und als kostengünstiges Volumenmittel zu dienen, unterstützt die hohe Nachfrage in Snacks, Soßen, Milchprodukten und Backwaren. Lebensmittelhersteller bevorzugen Maltodextrin wegen seines neutralen Geschmacks, seiner einfachen Löslichkeit und seiner Kompatibilität mit anderen Zutaten. Der weltweite Anstieg des Konsums von Fertiggerichten und Convenience-Produkten, insbesondere in städtischen Gebieten, treibt die konstante Nutzung voran. Entwicklungsländer in Asien-Pazifik und Lateinamerika zeigen eine hohe Akzeptanz aufgrund steigender Einkommensniveaus und expandierender Einzelhandelssektoren. Auch Fast-Food- und verarbeitete Fleischsegmente nutzen Maltodextrin, um das Mundgefühl und die Feuchtigkeitsbindung zu verbessern. Mit den sich entwickelnden Verbraucherpräferenzen für erschwingliche und langlebige Lebensmitteloptionen stärkt die Vielseitigkeit des Zusatzstoffs weiter seine Rolle in der Mainstream-Produktion. Regulatorische Genehmigungen und GRAS-Status (Generally Recognized As Safe) fördern seine weit verbreitete Nutzung in globalen Lebensmittelsystemen.

- Zum Beispiel listet die U.S. Food and Drug Administration Maltodextrin als allgemein als sicher für den Lebensmittelgebrauch anerkannt auf, und Nestlé betreibt weltweit Hunderte von Lebensmittelproduktionsstätten, die stärkehaltige Zutaten in der großangelegten Produktion von verpackten Lebensmitteln verwenden.

Steigende Nachfrage im Bereich Sporternährung und Nahrungsergänzungsmittel

Der Maltodextrinmarkt profitiert erheblich vom wachsenden Interesse an Sporternährung, Fitness und Gesundheitspräparaten. Sein schnell absorbierendes Kohlenhydratprofil macht es ideal für energiefördernde Getränke, Post-Workout-Formeln und Regenerationsmischungen. Sportler und aktive Verbraucher nutzen Maltodextrin zur Unterstützung der Glykogenauffüllung und zur Verbesserung der Trainingsausdauer. In Pulverformulierungen bietet es gleichbleibende Qualität, hervorragende Löslichkeit und einfache Mischbarkeit. Da die Nachfrage nach Clean-Label- und anpassbaren Nahrungsergänzungsmitteln steigt, bleibt Maltodextrin aufgrund seiner einfachen Struktur und Verdaulichkeit bevorzugt. Hersteller von Pre-Workout- und Mass-Gainer-Produkten verwenden es häufig, um den Kaloriengehalt zu erhöhen, ohne Geschmack oder Viskosität zu verändern. Nordamerika und Europa bleiben die Kernmärkte für solche Formulierungen, während der asiatisch-pazifische Raum mit wachsendem Fitnessbewusstsein und Fitnesskultur starkes Wachstumspotenzial zeigt.

- Zum Beispiel liefert Glanbia Nutritionals Maltodextrin für Sporternährungsmischungen und betreibt Produktionsstätten, die in der Lage sind, jährlich Tausende von Tonnen an Leistungsnahrungskomponenten für globale Supplementmarken herzustellen.

Wachsende Anwendungen in Pharmazeutika und Körperpflege

Maltodextrin findet aufgrund seiner Stabilität, Ungiftigkeit und einfachen Formulierung zunehmende Verwendung in der Pharma- und Körperpflegebranche. In der Pharmaindustrie fungiert es als Bindemittel, Füllstoff und Träger in Tabletten, Kapseln und oralen Suspensionen. Seine Biokompatibilität, Löslichkeit und Verdaulichkeit machen es ideal für pädiatrische und geriatrische Formulierungen. Maltodextrin unterstützt auch kontrollierte Arzneimittelfreisetzungstechnologien und trägt zur Verbesserung der Schmackhaftigkeit von oralen Medikamenten bei. In Kosmetika und Körperpflegeprodukten fungiert es als Feuchtigkeitsabsorber, filmbildendes Mittel und natürlicher Verdicker in Lotionen, Cremes und Pudern. Clean-Label-Trends und die Nachfrage nach natürlichen, hautfreundlichen Inhaltsstoffen haben seine Verwendung in hochwertigen Kosmetikformulierungen erhöht. Unternehmen verwenden Maltodextrin als Stabilisator in pflanzlichen Extrakten und aktiven Verbindungen, um die Haltbarkeit von Produkten zu verlängern. Da die Pharma- und Körperpflegeindustrie schnell biobasierte Hilfsstoffe übernimmt, sticht Maltodextrin als vielseitige und sichere Wahl in verschiedenen Darreichungssystemen und Produktkategorien hervor.

Wichtige Trends & Chancen

Verschiebung hin zu Clean-Label- und Non-GMO-Zutaten

Clean-Label-Trends beeinflussen weiterhin den globalen Maltodextrinmarkt. Verbraucher sind zunehmend über die Herkunft von Zutaten informiert und verlangen Transparenz, natürliche Quellen und GVO-freie Formulierungen. Diese Verschiebung hat zu einem Anstieg der Nachfrage nach auf Tapioka- und Kartoffelbasis hergestelltem Maltodextrin geführt, das als sauberere Alternative zu traditionellen Maisprodukten angesehen wird. Hersteller reformulieren Produktlinien, um den Kennzeichnungsanforderungen und Markterwartungen in Nordamerika und Europa gerecht zu werden. Zertifizierungen wie Bio, koscher und halal erweitern die Produktattraktivität weiter. Als Reaktion darauf investieren Produzenten in rückverfolgbare Rohstoffbeschaffung, GVO-freie Stärkekonversion und nachhaltige Verarbeitungsmethoden. Der Trend bietet auch Wachstumschancen im Bereich funktioneller Lebensmittel, in dem Maltodextrin als pflanzlich und natürlich abgeleitet vermarktet werden kann.

- Zum Beispiel liefert Ingredion nicht-GVO-Tapioka-Maltodextrin aus speziellen Einrichtungen in Thailand und bezieht Maniok von Vertragsfarmen, die über 100.000 Hektar abdecken, um Rückverfolgbarkeit und Einhaltung von Clean-Label-Standards zu gewährleisten.”

Technologische Fortschritte in Produktion und Formulierung

Kontinuierliche Innovationen in der Verarbeitungstechnologie und Produktformulierung haben die funktionale Vielseitigkeit von Maltodextrin verbessert. Neue Produktionstechniken ermöglichen nun eine genauere Kontrolle der Dextrose-Äquivalent (DE)-Werte, sodass Hersteller maßgeschneiderte Maltodextrine mit unterschiedlicher Löslichkeit, Süße und Viskosität produzieren können. Diese Flexibilität unterstützt vielfältige Anwendungen in Getränken, Säuglingsernährung, Instantmischungen und Verkapselungssystemen. Die Mikroverkapselung unter Verwendung von Maltodextrin als Träger gewinnt an Beliebtheit zum Schutz empfindlicher Bioaktive wie Aromen, Vitamine und Probiotika. Technologische Verbesserungen bei der Sprühtrocknung und enzymatischen Hydrolyse haben auch die Produktkonsistenz und -leistung verbessert. Darüber hinaus positioniert fortgeschrittene Forschung zu pharmazeutischen Hilfsstoffen Maltodextrin als intelligenten Träger für Nanopartikel- und Bioverfügbarkeits-steigernde Arzneimittelabgabe. Mit steigenden F&E-Ausgaben in Zutatenunternehmen eröffnen diese Fortschritte neue kommerzielle Möglichkeiten in wachstumsstarken Nischen wie Nutraceuticals, funktionellen Lebensmitteln und Dermaceuticals. Akteure, die präzise Fertigung einführen und anwendungsspezifische Maltodextrin-Qualitäten anbieten, werden sich einen klaren Wettbewerbsvorteil verschaffen.

Wichtige Herausforderungen

Gesundheitsbedenken im Zusammenhang mit hohem glykämischen Index und Übernutzung

Eine der größten Herausforderungen auf dem Maltodextrinmarkt betrifft die zunehmende Prüfung seines hohen glykämischen Indexes (GI) und potenzieller metabolischer Auswirkungen. Gesundheitsbewusste Verbraucher und Ernährungsexperten heben die schnellen Blutzuckerspitzen hervor, die durch Maltodextrin verursacht werden, insbesondere bei Diabetikern und übergewichtigen Personen. Diese Wahrnehmung stellt eine Bedrohung für seine weitere Verwendung in gesundheitsorientierten Produkten dar, insbesondere in Snacks, Getränken und Sportergänzungen. Kritiker bringen übermäßigen Konsum auch mit Darmungleichgewichten und entzündlichen Reaktionen in Verbindung. Mit der steigenden Nachfrage nach Low-GI- und Low-Carb-Diäten könnten Verbraucher beginnen, Produkte mit Maltodextrin zu meiden, was zu potenziellen Reformulierungen führt. Marken stehen unter Druck, alternative Kohlenhydrate zu finden oder Maltodextrin mit Ballaststoffen zu kombinieren, um die Zuckerbelastung zu reduzieren. Die Aufklärung der Verbraucher über seine Verwendung, Vorteile und Sicherheitsschwellen wird für die Hersteller entscheidend. Das Versäumnis, diese gesundheitsbezogenen Bedenken anzugehen, könnte das Wachstumspotenzial des Marktes einschränken, insbesondere in reifen und gesundheitsbewussten Regionen wie Nordamerika und Westeuropa.

Volatilität in der Rohstoffversorgung und Preisschwankungen

Die Produktion von Maltodextrin hängt stark von stärkehaltigen Rohstoffen wie Mais, Maniok und Kartoffeln ab. Preisschwankungen und Lieferunterbrechungen bei diesen Kulturen können die Produktionskosten und Gewinnspannen erheblich beeinflussen. Klimabedingte Herausforderungen wie Dürren, Überschwemmungen und veränderte Niederschlagsmuster beeinträchtigen häufig die Ernteerträge in wichtigen Anbauregionen. Mais, der dominierende Rohstoff, ist auch stark mit der Nachfrage nach Biokraftstoffen, Viehfutter und Lebensmitteln verbunden, was die Lieferketten weiter verengt. Import-Export-Beschränkungen, insbesondere in Entwicklungsländern, erhöhen das Rohstoffrisiko für global operierende Hersteller. Geopolitische Spannungen und Düngemittelknappheit erhöhen zusätzlich den Kostendruck. Diese Schwankungen zwingen die Produzenten, entweder höhere Kosten zu absorbieren oder diese an die Endverbraucher weiterzugeben, was das Risiko der Preissensibilität in den Lebensmittel- und Pharmasektoren birgt. Um dies zu bewältigen, erkunden Unternehmen diversifizierte Beschaffungsstrategien, Vertragslandwirtschaft und Stärkalternativen. Langfristige Marktstabilität erfordert jedoch strukturelle Verbesserungen der Lieferkette und Investitionen in widerstandsfähige landwirtschaftliche Praktiken.

Regionale Analyse

Nordamerika

Nordamerika hält einen bedeutenden Anteil am globalen Maltodextrinmarkt und macht etwa 30% des Gesamtumsatzes aus. Die Region profitiert von einer starken Nachfrage in verarbeiteten Lebensmitteln, Sportnahrung und Pharmazeutika. Die hohe Verbraucherpräferenz für praktische und verpackte Lebensmittelprodukte treibt den kontinuierlichen Einsatz von Maltodextrin in den USA und Kanada voran. Fortschrittliche Lebensmittelherstellungsinfrastrukturen und etablierte Pharmasektoren unterstützen die stabile Nachfrage weiter. Mais bleibt die Hauptquelle in dieser Region, gestützt durch großflächige Produktion und Kosteneffizienz. Clean-Label-Trends und die steigende Nachfrage nach nicht-GVO-Zutaten fördern auch die Einführung von maniokbasiertem Maltodextrin in Nischenproduktsegmenten.

Europa

Europa repräsentiert fast 25% des globalen Maltodextrinmarktes, angetrieben durch vielfältige Anwendungen in Lebensmitteln, Körperpflege und Pharmazeutika. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen den Verbrauch an, unterstützt durch eine ausgereifte Lebensmittelverarbeitungsindustrie. Der regulatorische Fokus auf Clean-Label- und Bio-Zutaten fördert die Verwendung von kartoffel- und maniokbasierten Varianten. In der Region wird Maltodextrin konsequent in Sportnahrung, Backwaren und pharmazeutischen Hilfsstoffen eingesetzt. Strenge Kennzeichnungsvorschriften und das Bewusstsein der Verbraucher für Gesundheit beeinflussen die Beschaffungsentscheidungen. Das Marktwachstum bleibt stabil, da Marken auf natürliche, glutenfreie und allergenfreie Formulierungen umstellen, um sich an die sich entwickelnden Ernährungspräferenzen anzupassen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Maltodextrinmarkt mit über 35% Anteil, angeführt von der großflächigen Nachfrage aus China, Indien und Südostasien. Wachsende Lebensmittel- und Getränkesektoren, schnelle Urbanisierung und steigende verfügbare Einkommen unterstützen die weitverbreitete Einführung. Wachsende pharmazeutische Produktion und steigender Konsum von Sportergänzungsmitteln steigern die Nachfrage weiter. Mais und Maniok bleiben die Hauptquellen aufgrund der reichlichen lokalen Verfügbarkeit und wettbewerbsfähigen Preise. Der Fokus der Regierungen auf Ernährungssicherheit und industrielle Expansion verbessert die Produktions- und Vertriebsinfrastruktur. Mit der steigenden Nachfrage nach erschwinglicher Ernährung und verarbeiteten Lebensmitteln bietet die Region hohes Wachstumspotenzial sowohl für inländische als auch exportorientierte Produktanwendungen.

Lateinamerika

Lateinamerika macht etwa 6–8% des globalen Maltodextrinmarktes aus. Brasilien und Mexiko führen die regionale Nachfrage an, unterstützt durch den wachsenden Konsum von verarbeiteten Lebensmitteln und die expandierende pharmazeutische Produktion. Die Lebensmittel- und Getränkeindustrie verwendet Maltodextrin für kosteneffiziente Lösungen zur Textur und Stabilität in Milchprodukten, Soßen und Snacks. Auch der Sektor für Sporternährung zeigt Potenzial, mit steigenden Gesundheits- und Fitnesstrends. Das Marktwachstum steht jedoch vor Herausforderungen aufgrund von Lücken in der Lieferkette und schwankenden Rohstoffkosten. Regierungsinitiativen zur Unterstützung der Lebensmittelverarbeitungsindustrie und zur Förderung lokaler Beschaffung könnten die langfristige Nachfrage und Investitionsmöglichkeiten verbessern.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält einen kleineren, aber aufstrebenden Anteil und trägt etwa 5–6% zum globalen Maltodextrinmarkt bei. Die Nachfrage konzentriert sich auf Südafrika, die VAE und Saudi-Arabien, wo sich die Lebensmittelverarbeitungs- und Pharmaindustrien schnell entwickeln. Importe dominieren das Angebot aufgrund begrenzter lokaler Produktionsinfrastruktur. Maltodextrin findet zunehmende Verwendung in Trockengetränkemischungen, Säuglingsnahrung und Energieprodukten, die auf regionale Vorlieben zugeschnitten sind. Bevölkerungswachstum, Urbanisierung und steigendes Gesundheitsbewusstsein treiben den zukünftigen Konsum an. Strategische Investitionen in Ernährungssicherheit und lokale Fertigung könnten ungenutztes Wachstumspotenzial in den MEA-Märkten erschließen.

Marktsegmentierungen:

Nach Quelle

- Mais

- Maniok

- Kartoffel

- Andere

Nach Form

- Trockenes Maltodextrin

- Flüssiges Maltodextrin

Nach Anwendung

- Lebensmittel & Getränke

- Pharmazeutika

- Sporternährung

- Kosmetik & Körperpflege

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Maltodextrinmarkt zeichnet sich durch eine wettbewerbsfähige Landschaft aus, die von globalen Akteuren mit integrierten Lieferketten und vielfältigen Produktportfolios dominiert wird. Schlüsselunternehmen wie Cargill Incorporated, Ingredion Incorporated, Roquette Freres und ADM halten starke Marktpositionen durch umfangreiche Fertigungskapazitäten und strategische Beschaffung von stärkehaltigen Rohstoffen. Tate & Lyle Plc. und die AGRANA Gruppe konzentrieren sich auf Produktinnovationen und Clean-Label-Lösungen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden. Viele Akteure investieren in technologische Upgrades, um maßgeschneiderte Maltodextrin-Qualitäten für Lebensmittel-, Pharma- und Kosmetikanwendungen anzubieten. Regionale Produzenten wie Gulshan Polyols und Matsutani America zielen mit wettbewerbsfähigen Preisen und lokalisierten Lieferketten auf kostenempfindliche Märkte ab. Strategische Expansionen, Joint Ventures und nachhaltigkeitsorientierte Initiativen prägen die Marktdynamik. Unternehmen priorisieren die Entwicklung von Varianten mit niedrigem GI, ohne Gentechnik und ohne Allergene, um Gesundheitsbedenken und Kennzeichnungsanforderungen zu adressieren. Mit steigender Nachfrage in aufstrebenden Volkswirtschaften und spezialisierten Anwendungen verschiebt sich die Wettbewerbslandschaft weiterhin in Richtung Innovation, Effizienz und differenzierte Wertangebote.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Cargill Incorporated

- Ingredion Incorporated

- Roquette Freres

- The Archer Daniels Midland Company (ADM)

- Tate and Lyle Plc.

- AGRANA Group

- Grain Processing Corporation

- Golden Grain Group

- Tereos Syral

- Gulshan Polyols

- Matsutani America

- Andere

Neueste Entwicklungen

- Im Oktober 2025 zeigten die Maltodextrinpreise weltweit unterschiedliche Trends in verschiedenen Regionen aufgrund komplexer Angebots- und Nachfragedynamiken. In China stiegen die Exportpreise im September um 2 %, angetrieben durch die starke Nachfrage von Lebensmittel- und Getränkeherstellern, die ihre Produktion vor den Golden Week-Feierlichkeiten hochfuhren. Dieser Anstieg der Beschaffung hat die Preisdynamik in anderen Märkten wie Indien und Südafrika beeinflusst.

- Im März 2025 entwickelten Forscher der King Mongkut’s University of Technology Thonburi und der Kasetsart University, beide in Thailand, resistentes Maltodextrin (RMD) aus Cassava-Pulpenabfällen durch Anwendung von Pyrodextrinisierung und enzymatischer Hydrolyse unter optimalen Bedingungen und erreichten eine Ausbeute von 18,6 %. Das resultierende RMD weist unregelmäßige schwammartige Partikel mit einem hohen Anteil an verdauungsresistenten Fraktionen (91,7 %) und einer Molekülgröße vorwiegend im Bereich DP 15-16 auf. Strukturanalysen bestätigten das Vorhandensein von unverdaulichen β-glycosidischen Bindungen, was RMD zu einer vielversprechenden Quelle für Ballaststoffe macht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Form, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Clean-Label- und nicht-GVO-Maltodextrin wird in Lebensmittelanwendungen weiter steigen.

- Das Wachstum im Bereich Sporternährung und Fitness-Supplements wird die Nutzung von schnell verdaulichen Kohlenhydratzutaten fördern.

- Maßgeschneiderte Maltodextrin-Qualitäten werden in pharmazeutischen und kosmetischen Formulierungen an Bedeutung gewinnen.

- Technologische Fortschritte in der Mikroverkapselung und Sprühtrocknung werden die funktionalen Anwendungen erweitern.

- Der asiatisch-pazifische Raum wird aufgrund der expandierenden Lebensmittelverarbeitungsindustrien die am schnellsten wachsende Region bleiben.

- Hersteller werden in nachhaltige Beschaffung und umweltfreundliche Herstellungspraktiken investieren.

- Die steigende Beliebtheit von Fertiggerichten und Convenience-Lebensmitteln wird die langfristige Nachfrage aufrechterhalten.

- Neue Anwendungen in der Säuglingsernährung und medizinischen Ernährung werden Nischenwachstumsbereiche eröffnen.

- Die Clean-Energy- und Biokunststoffindustrien könnten Maltodextrin als biobasierten Input erkunden.

- Regulatorischer Druck und Gesundheitsbedenken hinsichtlich des glykämischen Einflusses werden die Nachfrage nach modifizierten oder gemischten Alternativen antreiben.