Marktübersicht

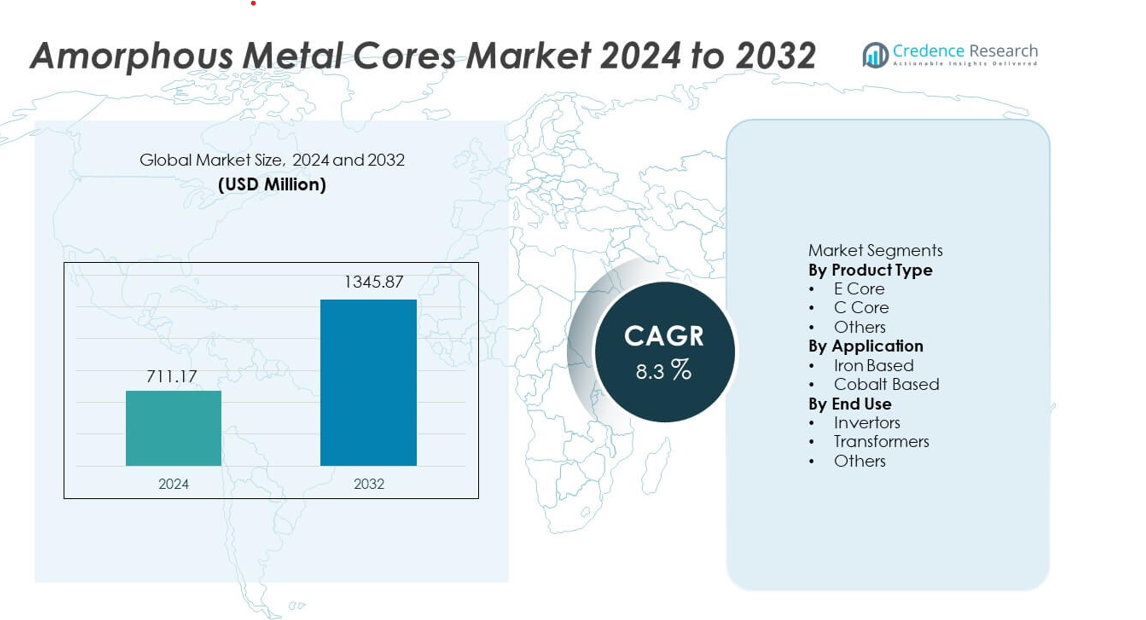

Der Markt für amorphe Metallkerne erreichte im Jahr 2024 711,17 Millionen USD und wird voraussichtlich bis 2032 1.345,87 Millionen USD erreichen, angetrieben von einer CAGR von 8,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für amorphe Metallkerne 2024 |

711,17 Millionen USD |

| Markt für amorphe Metallkerne, CAGR |

8,3% |

| Marktgröße für amorphe Metallkerne 2032 |

1.345,87 Millionen USD |

Der Markt für amorphe Metallkerne umfasst wichtige Akteure wie Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI und Fuji Electric, die sich alle auf die Entwicklung fortschrittlicher Legierungen und effiziente Bandverarbeitung konzentrieren, um Anwendungen in Hochleistungstransformatoren und Wechselrichtern zu bedienen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 34 % an, unterstützt durch starke Fertigungskapazitäten, die Modernisierung des Netzes und den zunehmenden Einsatz erneuerbarer Energien. Nordamerika und Europa folgen mit signifikanter Akzeptanz, angetrieben durch strenge Effizienzvorschriften und laufende Transformator-Upgrades in Versorgungs- und Industrienetzen.

Markteinblicke

- Der Markt für amorphe Metallkerne erreichte im Jahr 2024 711,17 Millionen USD und wird bis 2032 1.345,87 Millionen USD bei einer CAGR von 8,3 % erreichen, unterstützt durch die steigende Akzeptanz von verlustarmen Transformatorenkernen.

- Die starke Nachfrage nach energieeffizienten Transformatoren treibt das Wachstum an, wobei E-Kerne einen Anteil von 46 % halten und Transformatoren mit einem Anteil von 62 % die Endnutzung anführen, da Versorgungsunternehmen reduzierte Leerlaufverluste und die Einhaltung von Effizienznormen priorisieren.

- Zu den wichtigsten Trends gehört die breitere Nutzung amorpher Legierungen in intelligenten Netzen, EV-Ladesystemen und erneuerbaren Wechselrichtern, unterstützt durch Innovationen in der Dünnbandverarbeitung und verbesserte magnetische Stabilität.

- Der Wettbewerb auf dem Markt intensiviert sich, da Akteure wie Hitachi Metals, Metglas, AT&M und VAC die Produktionskapazität erweitern und Legierungsverbesserungen verfolgen, während höhere Material- und Verarbeitungskosten weiterhin große Einschränkungen für preissensible Regionen darstellen.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 34 %, gefolgt von Nordamerika mit 27 % und Europa mit 24 %, angetrieben durch die Modernisierung des Netzes, den Ausbau erneuerbarer Energien und strenge Energieeffizienzrichtlinien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

E Core hält die dominierende Position mit einem Marktanteil von 46% im Markt für amorphe Metallkerne, angetrieben durch die starke Nachfrage von Verteilungstransformatoren, die geringere Kernverluste und verbesserte Effizienz benötigen. E Core-Designs unterstützen eine kompakte Montage und stabile magnetische Leistung, was OEMs anspricht, die auf hochvolumige elektrische Systeme abzielen. C Core folgt aufgrund seiner Verwendung in mittelfrequenten Geräten, die eine höhere mechanische Festigkeit benötigen. Die Kategorie Andere wächst stetig, da Nischenleistungselektronik angepasste Formen übernimmt. Die zunehmende Modernisierung des Netzes und energieeffiziente Transformator-Upgrades stärken weiterhin die Nachfrage nach E Core-Produkten in Industrie- und Versorgungssektoren.

- Zum Beispiel hat Hitachi Metals ein E-Core-Material mit Kernverlustwerten von 0,23 W/kg bei 1,4 T entwickelt, das eine effiziente Produktion von Verteilungstransformatoren im großen Maßstab ermöglicht. Metglas hat sein E-Core-Portfolio mit seiner 2605SA1-Legierung erweitert, die Transformator-Designs unterstützt, die eine Sättigungsflussdichte von 1,56 Tesla erreichen.

Nach Anwendung

Eisenbasierte amorphe Kerne führen den Markt mit einem Anteil von 58% an, unterstützt durch die breite Akzeptanz in Stromverteilungs- und erneuerbaren Energiesystemen. Diese Kerne bieten geringe Hystereseverluste und starke thermische Stabilität, was Herstellern hilft, hocheffiziente Transformatoren mit niedrigeren Betriebskosten zu liefern. Kobaltbasierten Kernen kommt aufgrund höherer Materialkosten ein kleinerer Anteil zu, sie gewinnen jedoch an Bedeutung in Präzisionselektronik, die stabile magnetische Leistung über weite Temperaturbereiche benötigt. Der steigende Einsatz von intelligenten Transformatoren und der anhaltende Fokus auf Verlustreduktionsziele fördern weiterhin die Akzeptanz von eisenbasierten Kernen in wichtigen Märkten.

- Zum Beispiel verzeichnen Metglas eisenbasierte AMCC-Kerne sehr geringe Hystereseverluste und unterstützen den breiten Einsatz in Netztransformatoren. AT&M liefert eisenbasierte Bänder mit hoher Zugfestigkeit, die die Haltbarkeit in erneuerbaren Leistungselektroniken verbessern.

Nach Endverwendung

Transformatoren bleiben das führende Endverwendungssegment mit einem Anteil von 62%, unterstützt durch die großflächige Installation von Verteilungs- und Leistungstransformatoren in Industrie-, Handels- und Versorgungsnetzen. Amorphe Kerne helfen, Leerlaufverluste zu reduzieren und nationale Energieeffizienzziele zu unterstützen, was sie zu einer bevorzugten Wahl für Netz-Upgrades macht. Wechselrichter folgen, da erneuerbare Energie- und Elektrofahrzeugsysteme Hochfrequenzkomponenten integrieren, die amorphe Materialien für bessere Schaltleistung verwenden. Das Segment Andere wächst in spezialisierter Leistungselektronik. Laufende Investitionen in intelligente Netze und energieeffiziente Infrastruktur stärken weiterhin die transformatorbezogene Nachfrage.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach energieeffizienten Transformatoren

Die steigende Akzeptanz von energieeffizienten Transformatoren treibt ein starkes Wachstum an, da Versorgungsunternehmen darauf abzielen, Energieverluste in Verteilungsnetzen zu reduzieren. Amorphe Metallkerne bieten geringere Hystereseverluste und verbessern die Gesamteffizienz, was Versorgungsunternehmen hilft, strengere Energiesparstandards zu erfüllen. Von der Regierung geleitete Netzmodernisierungsprogramme fördern weiter die Installation von hocheffizienten Transformatoren in städtischen und ländlichen Regionen. Hersteller investieren in fortschrittliche Kerndesigns, um kompakte, leichte Einheiten mit verbessertem thermischen Verhalten zu unterstützen. Die erweiterte Integration erneuerbarer Energien erhöht auch die Nutzung von verlustarmen Transformatoren und stärkt die langfristige Nachfrage nach amorphen Materialien.

- Zum Beispiel hat VACUUMSCHMELZE Bandmaterialien mit thermischer Stabilität bis zu 155°C entwickelt, die den Langzeitbetrieb in mit erneuerbaren Energien verbundenen Transformatoren unterstützen.

Erweiterung von Smart Grid und Energieinfrastruktur

Investitionen in Smart-Grid-Projekte unterstützen die Marktexpansion, da Länder veraltete Energieinfrastrukturen aufrüsten. Amorphe Metallkerne helfen, die Leistung von Transformatoren zu verbessern, indem sie eine genaue Lastverarbeitung und reduzierte Leerlaufverluste in automatisierten Netzsystemen ermöglichen. Der verstärkte Einsatz digitaler Umspannwerke und fortschrittlicher Messsysteme erhöht den Bedarf an effizienter Verteilungsausrüstung. Versorgungsunternehmen konzentrieren sich auf die Senkung der Betriebskosten, was den Übergang zu amorphen Lösungen beschleunigt. Die zunehmende Elektrifizierung in Industrie- und Handelssektoren stärkt die Nachfrage nach Transformatoren und fördert die stetige Einführung in groß angelegten Infrastrukturprogrammen.

- Zum Beispiel liefert China Amorphous Technology amorphe Bänder mit hoher magnetischer Permeabilität, die die Stabilitäts- und Verlustanforderungen für Smart-Grid-Transformatoren erfüllen.

Wachstum in der Leistungselektronik und in erneuerbaren Systemen

Der steigende Einsatz von Wechselrichtern und Umrichtern in Solar-, Wind- und EV-Ladesystemen erhöht die Nachfrage nach amorphen Kernen. Diese Materialien unterstützen den Hochfrequenzbetrieb und verbessern die magnetische Stabilität, was Herstellern hilft, kompakte und effiziente Leistungselektronik zu liefern. Der erneuerbare Sektor profitiert von reduzierter Wärmeentwicklung und verbesserter Schaltleistung in Wechselrichtersystemen. Die zunehmende Elektrifizierung des Verkehrs schafft neue Möglichkeiten für fortschrittliche Kernmaterialien. Da die Leistungselektronik weiter skaliert, integrieren Hersteller amorphe Designs, um Effizienzziele zu erreichen und langfristige Servicekosten zu senken.

Wichtige Trends & Chancen

Integration fortschrittlicher Legierungszusammensetzungen

Hersteller entwickeln verfeinerte Legierungsformulierungen, um die magnetische Leistung, Korrosionsbeständigkeit und thermische Effizienz zu verbessern. Neue eisenbasierte und hybride Zusammensetzungen bieten geringere Kernverluste, was die nächste Generation von Transformatoren und Hochfrequenzgeräten unterstützt. Hersteller erforschen Dünnbandtechnologien, um einen konsistenten Output für die Massenproduktion zu erreichen. Diese Innovationen eröffnen Chancen in Smart Grids, erneuerbaren Installationen und Schnellladesystemen. Die steigende Nachfrage nach langlebigen und nachhaltigen Materialien drängt Lieferanten, in skalierbare Legierungsentwicklung und automatisierte Produktionslinien zu investieren.

- Zum Beispiel erreicht Hitachi Metals’ FINEMET-Legierung eine Koerzitivkraft von 2 A/m und unterstützt stabiles magnetisches Verhalten in Hochfrequenzsystemen.

Zunehmende Nutzung amorpher Kerne in EV- und Industrieanwendungen

Die Elektrifizierung in der Automobil- und Industriebranche schafft neue Wachstumswege, da amorphe Kerne stabiles Verhalten in Hochlast- und Hochfrequenzumgebungen liefern. EV-Bordladegeräte, DC-DC-Wandler und Motorantriebssysteme verwenden diese Materialien, um die Effizienz zu verbessern und die Wärmeentwicklung zu reduzieren. Die industrielle Automatisierung treibt auch den Einsatz in präzisen Stromversorgungen und Steuerungssystemen voran. Da Industrien digitale und hochdichte Geräte einführen, steigt die Nachfrage nach Materialien, die kompaktes Design und lange Lebensdauer unterstützen. Dieser Trend stärkt die Chancen der Lieferanten in aufstrebenden Hochleistungssegmenten.

- Zum Beispiel liefert Zhaojing Incorporated hochfrequente amorphe Komponenten für Onboard-Ladegeräte, die kontinuierliche Betriebstemperaturen aushalten und die langfristigen Leistungsanforderungen von Elektrofahrzeugen unterstützen.

Wichtige Herausforderungen

Hohe Material- und Verarbeitungskosten

Der Markt steht unter Kostendruck aufgrund komplexer Produktionsschritte wie schneller Erstarrung, präzisem Glühen und Dünnbandformung. Diese Prozesse erhöhen die Stückkosten im Vergleich zu traditionellen Siliziumstahlkernen und schränken die Akzeptanz bei preissensiblen Nutzern ein. Hersteller müssen Qualitätsverbesserungen mit Kostensenkungen in Einklang bringen, um wettbewerbsfähig zu bleiben. Die begrenzte Verfügbarkeit von hochwertigen Legierungen erhöht die Beschaffungsherausforderungen für kleinere Produzenten. Kostenbeschränkungen bleiben ein Hindernis für die Skalierung der Akzeptanz in Regionen, in denen kostengünstige Transformatorlösungen dominieren.

Begrenzte Lieferkette und Fertigungskapazität

Lücken in der Lieferkette behindern das Marktwachstum, da die Produktion amorpher Legierungen auf spezialisierte Ausrüstung und qualifizierte Verarbeitung angewiesen ist. Viele Regionen verfügen nicht über lokale Fertigungskapazitäten, was die Abhängigkeit von Importen erhöht und die Lieferzeiten verlängert. Schwankungen in der Rohstoffversorgung können die Produktionspläne von Transformator-OEMs stören. Kleinere Versorgungsunternehmen stehen vor Beschaffungsherausforderungen, die Infrastruktur-Upgrades verzögern. Die Erweiterung der regionalen Fertigung, die Verbesserung der Logistik und die Sicherung von Rohstoffquellen bleiben entscheidend, um die aktuellen Kapazitätsbeschränkungen zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 27 % am Markt für amorphe Metallkerne, angetrieben durch schnelle Upgrades in Verteilungsnetzen und starke Akzeptanz energieeffizienter Transformatoren. Versorgungsunternehmen investieren in moderne Netzsysteme, die das Lastmanagement verbessern und Leerlaufverluste reduzieren. Der steigende Einbau von Projekten zur erneuerbaren Energie unterstützt die Nachfrage nach leistungsstarken Kernen mit geringeren Hystereseverlusten. Die USA führen die Region aufgrund strenger Energieeffizienzstandards und starker Transformator-Ersatzzyklen an. Das Wachstum profitiert auch von der verstärkten Nutzung amorpher Materialien in der EV-Ladeinfrastruktur und in industriellen Stromsystemen, was die langfristige Marktexpansion stärkt.

Europa

Europa macht einen Anteil von 24 % aus, unterstützt durch strenge regulatorische Standards, die darauf abzielen, Leistungsverluste in Übertragungs- und Verteilungssystemen zu reduzieren. Länder setzen amorphe Kerntransformatoren ein, um Klima- und Energieeffizienzvorgaben in Industrie- und Handelssektoren zu erfüllen. Die Region profitiert auch von starken Investitionen in die Erzeugung erneuerbarer Energien und fortschrittliche Netzautomatisierung. Deutschland, Frankreich und das Vereinigte Königreich treiben die Nachfrage durch kontinuierliche Upgrades der intelligenten Netzinfrastruktur an. Der Vorstoß in Richtung kohlenstoffneutraler Betrieb ermutigt Versorgungsunternehmen und Hersteller, auf Materialien umzusteigen, die eine verbesserte magnetische Effizienz und geringere Lebenszykluskosten bieten.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 34 % an, angetrieben durch expandierende Industrialisierung, steigenden Stromverbrauch und groß angelegte Netzmodernisierung. China und Indien investieren stark in hocheffiziente Transformatoren, um das schnelle urbane Wachstum und den Ausbau erneuerbarer Energien zu unterstützen. Amorphe Kerne gewinnen an Bedeutung, da Regierungen strengere Effizienznormen für neue Verteilungsgeräte durchsetzen. Die starke Fertigungsbasis der Region unterstützt die wettbewerbsfähige Produktion von amorphen Legierungen und Transformatoreneinheiten. Wachsende EV-Ladenetze, industrielle Automatisierung und digitale Infrastruktur beschleunigen die Akzeptanz, was Asien-Pazifik zum am schnellsten wachsenden regionalen Markt mit nachhaltiger langfristiger Nachfrage macht.

Lateinamerika

Lateinamerika hält einen Anteil von 9 %, unterstützt durch die schrittweise Modernisierung der Stromnetze und den steigenden Bedarf an effizienten Verteilungstransformatoren. Länder wie Brasilien und Mexiko setzen amorphe Kernlösungen ein, um technische Verluste in alternden Netzsystemen zu reduzieren. Investitionen in erneuerbare Projekte, insbesondere Solar- und Windkraftanlagen, schaffen zusätzliche Möglichkeiten für den Einsatz von hocheffizienten Transformatoren. Das Marktwachstum profitiert von der Ausweitung der Industriegebiete, die stabile Stromsysteme mit reduzierten Betriebskosten erfordern. Die begrenzte lokale Fertigungskapazität verlangsamt die Einführung, doch der zunehmende staatliche Fokus auf Energieeffizienz stärkt das langfristige Marktpotenzial in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen Anteil von 6 %, angetrieben durch die laufende Infrastrukturerweiterung und die steigende Stromnachfrage in den kommerziellen und industriellen Sektoren. Golfstaaten investieren in moderne Netzsysteme, die eine effiziente Stromverteilung und reduzierte Verluste unterstützen. Die Einführung wächst in afrikanischen Märkten, da Versorgungsunternehmen verlustarme Transformatoren einsetzen, um die Versorgungsnetze zu stabilisieren. Erneuerbare Energieprojekte, einschließlich Solarparks, erhöhen den Bedarf an amorphen Kerntransformatoren, die Effizienz und Haltbarkeit verbessern. Trotz langsamerer Einführung aufgrund von Kosteneinschränkungen zeigt die Region stetigen Fortschritt, da Modernisierungsprogramme ausgeweitet werden.

Marktsegmentierungen:

Nach Produkttyp

Nach Anwendung

- Eisenbasiert

- Kobaltbasiert

Nach Endverwendung

- Wechselrichter

- Transformatoren

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst führende Unternehmen wie Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI und Fuji Electric. Diese Hersteller konzentrieren sich auf die Produktion von hocheffizienten amorphen Legierungen, fortschrittliche Bandverarbeitung und verbesserte Glühtechnologien, um die steigende Nachfrage von Transformator- und Wechselrichter-OEMs zu decken. Führende Akteure erweitern die Produktionskapazität und investieren in Dünnband-Innovationen, um Kernverluste zu reduzieren und die magnetische Stabilität zu verbessern. Partnerschaften mit Versorgungsunternehmen und Transformatorherstellern stärken die regionale Präsenz, während wettbewerbsfähige Preise und Zuverlässigkeit der Lieferkette wichtige Unterscheidungsmerkmale bleiben. Unternehmen verfolgen auch Nachhaltigkeitsziele, indem sie energieeffiziente Verarbeitungsprozesse verbessern und Materialabfälle reduzieren. Die steigende Nachfrage nach intelligenten Netzen, erneuerbaren Systemen und EV-Infrastruktur treibt Unternehmen dazu, F&E für nächste Generationen von Hochfrequenzkernen zu beschleunigen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Neueste Entwicklungen

- Im Jahr 2024 setzte VACUUMSCHMELZE GmbH & Co. KG die Stärkung ihrer Versorgung mit Kernen für energieeffiziente Transformatoranwendungen fort, ein Markt, der weltweit wächst. Das Unternehmen förderte seine VITROPERM®-Legierungsreihe, ein nanokristallines Material, für verlustarme magnetische Komponenten wie Stromwandler, Gleichtaktdrosseln und Mittelfrequenztransformatoren.

- Im Jahr 2024 blieb Advanced Technology & Materials Co., Ltd. (AT&M) ein wichtiger Teilnehmer in der globalen amorphen Kernindustrie. Das Unternehmen unterstützte die Produktion von amorphen Bandmaterialien für Verteilungstransformatoren.

- Im März 2023 kündigte Metglas, Inc. eine bedeutende Erweiterung seiner HB1M-Produktion von amorphem Stahl in Conway, South Carolina, an. Das Upgrade umfasste die Installation der weltweit größten Gießlinie für amorphe Metalle, um die steigende Nachfrage nach transformatorgeeigneten Kernen zu decken.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Produkttyp, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hocheffizienten Transformatoren wird steigen, da Versorgungsunternehmen ihre Verteilungsnetze aufrüsten.

- Die Einführung amorpher Kerne in EV-Ladestationen und erneuerbaren Systemen wird stetig zunehmen.

- Fortschrittliche Legierungsformulierungen werden die magnetische Stabilität verbessern und Kernverluste weiter reduzieren.

- Hersteller werden die Produktionskapazität erhöhen, um die steigende globale Nachfrage nach Transformatoren zu decken.

- Smart-Grid-Projekte werden die Installation verlustarmer Transformatoren in wichtigen Regionen beschleunigen.

- Das Wachstum der Leistungselektronik wird den Einsatz amorpher Materialien in Hochfrequenzgeräten fördern.

- Regionale Anbieter werden in lokale Fertigung investieren, um die Importabhängigkeit zu verringern.

- Automatisierung und präzise Verarbeitung werden die Bandqualität verbessern und die Produktionskosten senken.

- Die Einführung in Schwellenländern wird zunehmen, da Regierungen die Effizienzstandards verschärfen.

- Die Zusammenarbeit zwischen OEMs und Materialherstellern wird die Entwicklung der nächsten Generation amorpher Kerne beschleunigen.