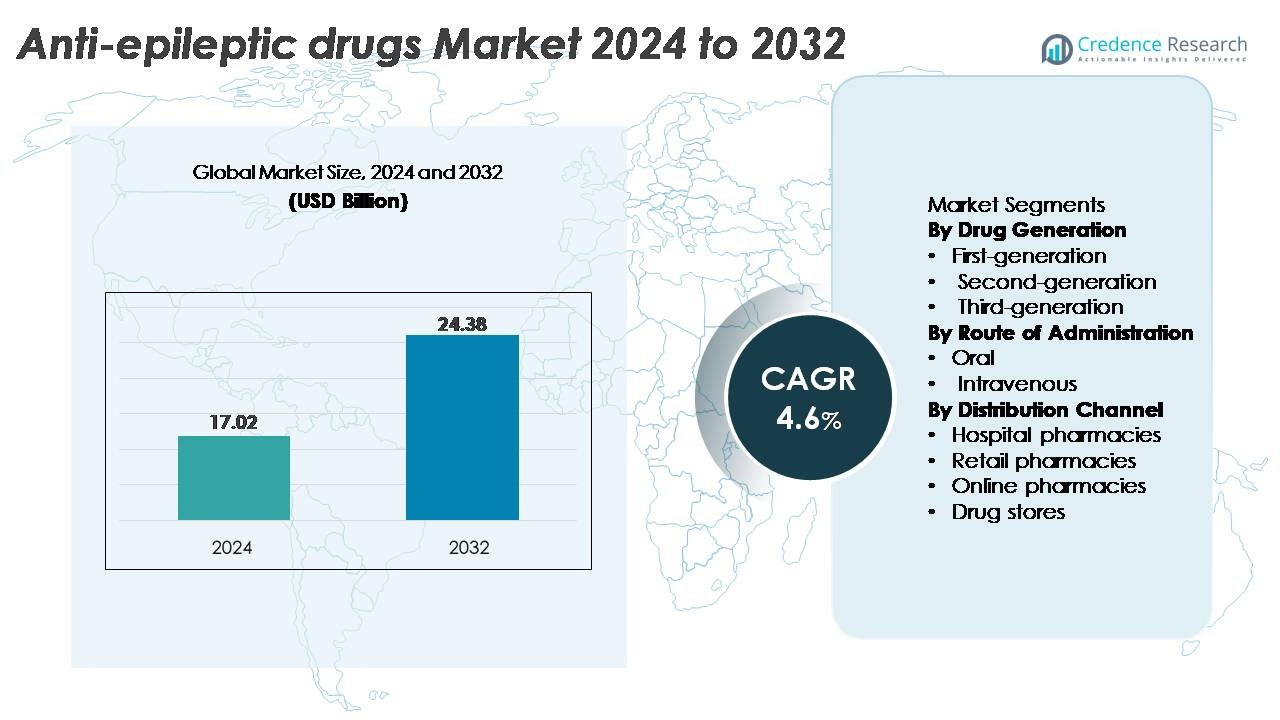

Der globale Markt für Antiepileptika (AED) wurde im Jahr 2024 auf 17,02 Milliarden USD geschätzt und soll bis 2032 auf 24,38 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Antiepileptika (AED) 2024 |

17,02 Milliarden USD |

| Markt für Antiepileptika (AED), CAGR |

4,6% |

| Marktgröße für Antiepileptika (AED) 2032 |

24,38 Milliarden USD |

Zu den Hauptakteuren auf dem Markt für Antiepileptika gehören Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd. und Merck KGaA. Diese Unternehmen konkurrieren durch diversifizierte Neurologie-Portfolios, starke globale Vertriebsnetze und kontinuierliche Investitionen in Therapien der nächsten Generation, die auf refraktäre und genetische Epilepsien abzielen. Eisai und UCB bleiben einflussreich in der spezialisierten Epilepsieversorgung, während Teva und andere Generikahersteller den Zugang in kostenempfindlichen Regionen erweitern. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch fortschrittliche diagnostische Infrastruktur, hohes Bewusstsein und starke Akzeptanz sowohl von Marken- als auch Generika-Antiepileptika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Antiepileptika wurde 2024 auf 17,02 Milliarden USD geschätzt und soll bis 2032 24,38 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,6 % über den Prognosezeitraum entspricht.

- Die Nachfrage steigt, da Medikamente der zweiten Generation das dominierende Segment bleiben, angetrieben durch bessere Verträglichkeit und breite klinische Akzeptanz, während steigende Diagnoseraten und erhöhte Bewusstseinsbildung die Behandlung in allen Altersgruppen beschleunigen.

- Zu den aufkommenden Trends gehören der Aufstieg der präzisen Neurologie, digitale Anfallüberwachungstools und erweiterte Pipelines, die sich auf refraktäre und seltene Epilepsien konzentrieren und die Einführung von Therapien der nächsten Generation fördern.

- Der Wettbewerbsdruck nimmt zu, da Pfizer, Novartis, Sanofi, Eisai, Teva und GSK spezialisierte Formulierungen vorantreiben, während Generikahersteller die Erschwinglichkeit verbessern, obwohl Herausforderungen aufgrund von Nebenwirkungsprofilen und Behandlungslücken in ressourcenarmen Regionen bestehen bleiben.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~28 %, dem asiatisch-pazifischen Raum mit ~22 %, Lateinamerika mit ~7 % und dem Nahen Osten & Afrika mit ~5 %, was unterschiedliche diagnostische Zugänge, Erstattungsstärken und Behandlungspenetration widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Medikamentengeneration

Antiepileptika der ersten, zweiten und dritten Generation bilden eine gestufte Behandlungslandschaft, wobei AEDs der zweiten Generation den dominierenden Marktanteil halten, dank ihrer verbesserten Sicherheitsprofile, weniger Arzneimittelwechselwirkungen und breiteren therapeutischen Fenster. Wirkstoffe wie Lamotrigin, Levetiracetam und Topiramat bleiben zentrale Optionen sowohl in der Monotherapie als auch in der Zusatztherapie und fördern eine starke Präferenz bei Klinikern. Die zunehmende Akzeptanz wird weiter durch umfangreiche pädiatrische Indikationen, günstige Verträglichkeit und zunehmende Verfügbarkeit von Generika gefördert. Währenddessen gewinnen Moleküle der dritten Generation bei refraktärer Epilepsie an Bedeutung, während Medikamente der ersten Generation in kostenempfindlichen Umgebungen relevant bleiben.

- Zum Beispiel zeigte UCBs Levetiracetam (Keppra®) in einer gepoolten Analyse von 904 Patienten über drei randomisierte Studien eine mittlere Anfallsfrequenzreduktion von 49,8 %, was starke Beweise für seine breite Nützlichkeit bei fokalen Anfällen liefert.

Nach Verabreichungsweg

Der Markt ist in orale und intravenöse Formulierungen unterteilt, wobei das orale Segment den größten Anteil einnimmt, da es die langfristige ambulante Behandlung, vereinfachte Dosierungspläne und einen breiten Patientenzugang unterstützt. Orale AEDs dominieren die Erhaltungstherapie in pädiatrischen, erwachsenen und geriatrischen Populationen und treiben das konstante Verschreibungsvolumen voran. Ihre starke Marktposition wird durch umfangreiche Generikapenetration, chronische Behandlungsanforderungen und hohe Adhärenz unterstützt durch verlängerte Freisetzungsvarianten verstärkt. Intravenöse Formulierungen bleiben in Krankenhausumgebungen für die akute Anfallskontrolle und den Status epilepticus unerlässlich, aber ihre Verwendung ist vergleichsweise auf Notfall- und stationäre Versorgung beschränkt.

- Zum Beispiel zeigte die orale Formulierung von Perampanel (Fycompa®) von Eisai in einer Phase-III-Studie (Studie 305) mit 386 Patienten mit refraktären fokalen Anfällen eine mediane prozentuale Reduktion der Anfallsepisoden um 5 % pro 28 Tage bei einer Dosis von 8 mg/Tag, was die klinische Wirksamkeit oraler Wirkstoffe im täglichen Management unterstreicht.

Nach Vertriebskanal

Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Drogerien bilden das Vertriebssystem, wobei Einzelhandelsapotheken als führender Kanal hervortreten, da sie eine stetige Nachfüllung von Rezepten und einen starken Zugang auf Gemeinschaftsebene für das Management chronischer Epilepsie bieten. Die hohe Abhängigkeit der Patienten von monatlichen oder vierteljährlichen Abgaberythmen sichert die Dominanz des Segments. Krankenhausapotheken spielen eine entscheidende Rolle in der Akutversorgung und bei schweren Anfallsepisoden, während Online-Apotheken durch die Bequemlichkeit der Hauslieferung und wettbewerbsfähige Preise an Dynamik gewinnen. Drogerien nehmen eine bescheidene Rolle ein, indem sie hauptsächlich OTC-Ergänzungen unterstützen, anstatt verschreibungspflichtige AEDs. Der Einzelhandel bleibt aufgrund von Skalierung, Zugänglichkeit und etablierter Abgabeinfrastruktur am stärksten.

Marktübersicht

WICHTIGE WACHSTUMSTREIBER

Steigende globale Epilepsieprävalenz und erweiterte Diagnosefähigkeiten

Die wachsende globale Belastung durch Epilepsie bleibt ein Haupttreiber für die Nachfrage nach Antiepileptika, unterstützt durch erweiterte Diagnosefähigkeiten in sowohl entwickelten als auch aufstrebenden Gesundheitssystemen. Verbesserter Zugang zu EEG-Überwachung, Neuroimaging und genetischem Screening ermöglicht es Klinikern, Epilepsie früher zu erkennen und Anfallstypen genauer zu klassifizieren, was zu gezielteren pharmakologischen Interventionen führt. Die Erweiterung von spezialisierten neurologischen Kliniken und Tele-Neurologie-Plattformen erweitert zudem die Patientenreichweite, ermöglicht konsistente Nachsorge und optimierte Medikamententitration. Steigende Aufklärungskampagnen durch medizinische Verbände und Patientenvertretungsgruppen fördern ebenfalls das Behandlungsverhalten, wodurch die Anzahl unbehandelter Fälle reduziert wird. Mit verbesserter diagnostischer Präzision können Gesundheitsdienstleister zu personalisierten Therapieplänen übergehen, die die Anfallshäufigkeit reduzieren, die Lebensqualität verbessern und die Adhärenz stärken, was letztendlich die langfristige Nutzung von Antiepileptika über alle demografischen Gruppen hinweg stärkt.

- Zum Beispiel verfügt das von der FDA zugelassene Rapid Response EEG-System von Ceribell über ein Stirnband mit 10 Elektroden, das in weniger als 5 Minuten angelegt werden kann und eine Echtzeit-Erkennung von Anfällen mit einer Abtastrate von 500 Hz sowie einen automatisierten Algorithmus zur Erfassung der Anfallslast bietet, der über mehr als 6.000 Aufzeichnungen auf der Intensivstation validiert wurde. Dies ermöglicht es Klinikern, nicht-konvulsive Anfälle viel schneller zu identifizieren als mit herkömmlichen EEG-Setups, die typischerweise 30–60 Minuten für die Bereitstellung benötigen.

Fortschritte in neuartigen Mechanismen und Therapeutika der nächsten Generation

Die Branche profitiert erheblich von kontinuierlicher Innovation in der Arzneimittelentwicklung, wobei antiepileptische Therapien der nächsten Generation auf mehrere Mechanismen abzielen, um Wirksamkeit, Verträglichkeit und Resistenzprofile zu verbessern. Pharmazeutische Pipelines konzentrieren sich zunehmend auf Behandlungen für refraktäre und genetische Epilepsien und integrieren Natriumkanal-Modulatoren, SV2A-bindende Wirkstoffe und GABAerge Verstärker mit überlegener Pharmakokinetik. Diese Fortschritte bieten eine differenzierte Anfallskontrolle mit weniger Nebenwirkungen und stärken die klinische Akzeptanz. Präzisionsmedizin-basierte Ansätze, einschließlich Therapien, die auf das Dravet-Syndrom, das Lennox-Gastaut-Syndrom und den tuberösen Sklerosekomplex zugeschnitten sind, erweitern die Möglichkeiten für hochwertige Spezialmedikamente. Darüber hinaus verbessern Formulierungen mit verlängerter Freisetzung und optimierte Dosierungsprofile die Adhärenz und reduzieren Durchbruchanfälle. Der kombinierte Einfluss innovativer Mechanismen, regulatorischer Unterstützung für Orphan-Indikationen und starker klinischer Evidenz positioniert AEDs der nächsten Generation als wichtigen Treiber für Marktexpansion.

· Zum Beispiel hat UCBs Cenobamat außergewöhnliche Langzeitwirksamkeit gezeigt, wobei Post-hoc-Analysen der offenen C021-Studie eine ≥90%ige Reduktion der Anfälle bei etwa einem Drittel der Erwachsenen mit unkontrollierten fokalen Anfällen berichteten. Im selben Datensatz behielten etwa 13% der Patienten während der Langzeit-Erhaltungsphase, die eine mittlere Dauer von fast 30 Monaten hatte, vollständige Anfallsfreiheit bei.

Wachsende Verfügbarkeit von Generika und verbesserte Zugänglichkeit der Behandlung

Ein starker Zustrom von generischen Antiepileptika macht die Behandlung weltweit zunehmend zugänglich und treibt die starke Marktdurchdringung voran, insbesondere in kostenempfindlichen Regionen. Generische Versionen weit verbreiteter Wirkstoffe wie Levetiracetam, Lamotrigin, Valproat und Carbamazepin bieten klinisch gleichwertige Wirksamkeit zu deutlich geringeren Kosten, was die langfristige Adhärenz bei chronischen Epilepsiepatienten erleichtert. Gesundheitsversorger, Versicherungsanbieter und staatliche Erstattungsprogramme fördern zunehmend den Austausch durch Generika, verbessern die Erschwinglichkeit und ermöglichen eine breitere Abdeckung in öffentlichen Gesundheitssystemen. Dieser Trend ist besonders wirkungsvoll in Ländern mit niedrigem und mittlerem Einkommen, wo Ausgaben aus eigener Tasche historisch die Aufnahme von Epilepsiebehandlungen einschränkten. Mit der Expansion der Vertriebsnetze und der Stärkung der Bioäquivalenzstandards durch regulatorische Rahmenbedingungen unterstützen generische AEDs weiterhin hochvolumige Verschreibungen, reduzieren Behandlungslücken und verbessern die Kontinuität der Patientenversorgung und stärken insgesamt das Marktwachstum.

WICHTIGE TRENDS & CHANCEN

Erweiterung personalisierter und präziser neurologischer Behandlungsmodelle

Der Markt für Antiepileptika erlebt eine rasche Einführung personalisierter Behandlungsmodelle, unterstützt durch Fortschritte in der Neurogenetik, Biomarkerforschung und KI-gesteuerte klinische Entscheidungshilfen. Genetische Sequenzierung ermöglicht es Klinikern, mutationsspezifische Epilepsien zu identifizieren und Behandlungspläne basierend auf Arzneimittelansprechbarkeit und Stoffwechselprofilen anzupassen, wodurch unerwünschte Reaktionen reduziert und Anfallsergebnisse verbessert werden. Präzisionsneurologie beschleunigt die Entwicklung von krankheitsspezifischen Medikamenten, wie z. B. solchen, die auf SCN1A-bezogene Syndrome abzielen. Darüber hinaus unterstützen KI-gestützte Plattformen bei der Vorhersage des Therapieansprechens, der Optimierung der Dosistitration und der Identifizierung früher Anzeichen von Arzneimittelresistenz. Da sich die Forschungszusammenarbeit zwischen Pharmaunternehmen, Universitäten und digitalen Gesundheitsinnovatoren verstärkt, wird die personalisierte Epilepsieversorgung zunehmend zum Mainstream, was erhebliche Chancen für Premiumtherapien, begleitende Diagnostik und langfristige Patientenmanagement-Ökosysteme schafft.

· Zum Beispiel analysiert das Epilepsie-Panel von Invitae mehr als 300 epilepsiebezogene Gene wie SCN1A, SCN2A und KCNQ2 mittels Next-Generation-Sequencing. Der Test bietet eine typische diagnostische Bearbeitungszeit von etwa 10–21 Tagen und berichtet >99% analytische Sensitivität für die Erkennung von Einzelnukleotidvarianten. Diese Genauigkeit hilft Klinikern, Therapien basierend auf bestätigten genetischen Treibern der Epilepsie auszuwählen.

Zunehmende Integration digitaler Therapeutika und Fernüberwachungslösungen

Digitale Gesundheitstools transformieren das Epilepsiemanagement, indem sie kontinuierliche Überwachung, Fernkonsultationen und verbessertes Adhärenz-Tracking ermöglichen. Tragbare Anfallserkennungsgeräte, smartphonebasierte Anfallstagebücher und vernetzte EEG-Systeme unterstützen die Echtzeit-Datenerfassung und frühzeitige Intervention, reduzieren Notfälle und optimieren Medikamentenanpassungen. Digitale Therapieplattformen ergänzen die pharmakologische Therapie, indem sie kognitive Unterstützung, Verhaltensüberwachung und Medikamentenerinnerungen bieten und so die Gesamtergebnisse der Patienten verbessern. Gesundheitsdienstleister und Kostenträger integrieren diese Tools zunehmend in Programme zur Behandlung chronischer Krankheiten, was Chancen für hybride Behandlungsrahmen schafft, die AEDs mit digitalen Lösungen kombinieren. Da Regulierungsbehörden die Wege für die Zulassung von Software als Medizinprodukt (SaMD) vereinfachen, erlebt der Markt einen stärkeren Innovationsschub und erweiterte Chancen für Mehrwertdienste.

- Zum Beispiel verwendet das von der FDA zugelassene Embrace2-Wearable von Empatica elektrodermale Aktivität und Beschleunigungsmessung, um generalisierte tonisch-klonische Anfälle zu erkennen und erreicht eine validierte Sensitivität von 98% über 6.530 überwachte Stunden in klinischen Studien, was schnelle Benachrichtigungen für Pflegekräfte über Mobilfunknetze ermöglicht.

Steigender Fokus auf Therapien für arzneimittelresistente und seltene Epilepsien

Arzneimittelresistente Epilepsie betrifft fast ein Drittel der diagnostizierten Patienten, was erhebliche ungedeckte klinische Bedürfnisse schafft und gezielte Innovationen fördert. Pharmazeutische Entwicklungsprogramme priorisieren zunehmend Moleküle, die auf refraktäre Anfälle und seltene Syndrome abzielen, unterstützt durch günstige Anreize für Orphan Drugs und beschleunigte Zulassungswege. Verbesserte Forschung in synaptischer Modulation, Neuroinflammationspfaden und Gentherapie erweitert die therapeutischen Möglichkeiten über konventionelle AEDs hinaus. Spezialformulierungen mit verbesserter Blut-Hirn-Schranken-Penetration und neuartigen Rezeptorinteraktionen stärken die Wirksamkeit in bisher unterversorgten Patientengruppen. Da multidisziplinäre Versorgungszentren wachsen und klinische Prüfungsnetzwerke weltweit expandieren, gewinnt der Markt neue Chancen für hochwertige Behandlungen, die speziell für komplexe und schwere Epilepsien entwickelt wurden.

WICHTIGE HERAUSFORDERUNGEN

Hohe Inzidenz von Nebenwirkungen und Probleme mit der Behandlungstoleranz

Trotz therapeutischer Fortschritte stellen Antiepileptika weiterhin erhebliche Toleranzprobleme dar, einschließlich kognitiver Beeinträchtigungen, Gewichtsschwankungen, Stimmungsschwankungen und Organtoxizität, abhängig vom Molekül. Diese unerwünschten Ereignisse erfordern oft eine Dosisanpassung oder einen Wechsel der Medikation, was die langfristige Adhärenz und Behandlungsergebnisse beeinflusst. Polytherapie bei komplexen Epilepsien erhöht zusätzlich die kumulative Nebenwirkungsbelastung und erschwert das Patientenmanagement. Unterschiede im Stoffwechsel zwischen Altersgruppen, insbesondere in pädiatrischen und geriatrischen Populationen, erhöhen die Risiken und Dosierungskomplexitäten. Die begrenzte Verfügbarkeit personalisierter Titrationswerkzeuge und die interindividuelle Variation in der Arzneimittelreaktion tragen ebenfalls zu inkonsistenten Ergebnissen bei. Diese Toleranzprobleme stellen eine große Hürde für das Marktwachstum dar, insbesondere in chronischen Therapieumgebungen, in denen die Adhärenz entscheidend ist.

Anhaltende Behandlungslücken, begrenzter Zugang zu Spezialisten und diagnostische Verzögerungen

Globale Unterschiede in der Verfügbarkeit von Neurologen, der diagnostischen Infrastruktur und dem Zugang zu Behandlungen schränken weiterhin das optimale Epilepsiemanagement ein. Viele Regionen haben mit langen Verzögerungen bei EEG-Tests, begrenzter Verfügbarkeit von MRT-Bildgebung und einem Mangel an ausgebildeten Epilepsiespezialisten zu kämpfen, was zu Unterdiagnosen und Fehlklassifikationen von Anfallsstörungen führt. Diese systemischen Einschränkungen verzögern den Behandlungsbeginn und behindern die Einführung fortschrittlicher Antiepileptika. In ressourcenarmen Umgebungen schränken unzureichende Lieferketten, inkonsistente Medikamentenverfügbarkeit und hohe Eigenkosten die Kontinuität der Versorgung weiter ein. Selbst in entwickelten Märkten tragen fragmentierte Versorgungswege und ein geringes Patientenbewusstsein zu Behandlungslücken bei. Diese Herausforderungen schränken gemeinsam das volle therapeutische Potenzial von Antiepileptika ein und behindern eine einheitliche Marktexpansion.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil aufgrund der starken klinischen Einführung fortschrittlicher Antiepileptika, hoher diagnostischer Fähigkeiten und eines gut etablierten Netzwerks von Neurologen. Die USA führen die Behandlungsaufnahme mit weit verbreitetem EEG-Zugang, strukturierten Epilepsieversorgungswegen und starker Erstattungsunterstützung für sowohl Marken- als auch generische Antiepileptika an. Die steigende Prävalenz von medikamentenresistenter Epilepsie und die Ausweitung von Spezialzentren verstärken die Nachfrage nach Therapien der nächsten Generation weiter. Starke F&E-Pipelines, häufige FDA-Zulassungen für seltene Epilepsien und die wachsende Einführung von Tele-Neurologie stärken weiterhin die Marktdominanz der Region und treiben ein konsistentes langfristiges Wachstum an.

Europa

Europa macht etwa 28% des Marktes aus, angetrieben durch eine robuste öffentliche Gesundheitsversorgung, eine starke neurologische Infrastruktur und eine hohe Akzeptanz der leitlinienbasierten Epilepsiemanagement. Westeuropäische Länder, insbesondere Deutschland, Frankreich, Italien und das Vereinigte Königreich, zeigen eine starke Nutzung von Antiepileptika der zweiten und dritten Generation, unterstützt durch standardisierte Versorgungsprotokolle. Der zunehmende klinische Fokus auf pädiatrische und genetische Epilepsien sowie die erweiterte Erstattung für neuere Therapien stärken die Marktdynamik. Die Region profitiert auch von aktiven pharmazeutischen Forschungskollaborationen und einem wachsenden Zugang zu digitalen Epilepsie-Überwachungstools, die die Behandlungsergebnisse verbessern und das langfristige Patientenengagement erweitern.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst fast 22% des globalen Marktes, unterstützt durch eine steigende Anzahl von Epilepsiepatienten, verbesserte Aufklärungsprogramme und erweiterten Zugang zu neurologischen Diensten in China, Japan, Indien und Südkorea. Die zunehmende Verfügbarkeit generischer AEDs steigert die Erschwinglichkeit in Volkswirtschaften mit mittlerem Einkommen erheblich. Japan führt weiterhin die Einführung innovativer Formulierungen an, dank seiner starken Gesundheitsinfrastruktur. In der Zwischenzeit verbessern Chinas expandierende Krankenhausnetzwerke und von der Regierung geführte Initiativen zur neurologischen Erkrankung die Diagnoseraten. Zunehmende Urbanisierung, erweiterter Zugang zu EEG- und MRT-Diagnosen sowie Investitionen in spezialisierte Pflegezentren beschleunigen das Marktwachstum in der gesamten Region.

Lateinamerika

Lateinamerika repräsentiert etwa 7% des Marktes, wobei das Wachstum durch schrittweise Verbesserungen in der neurologischen Versorgung und die zunehmende Verfügbarkeit kostengünstiger generischer AEDs unterstützt wird. Brasilien und Mexiko dominieren die regionale Nachfrage aufgrund eines besseren Zugangs zum Gesundheitswesen und breiterer Vertriebsnetze. Trotz steigender Diagnoseraten stehen viele Patienten immer noch vor Behandlungslücken aufgrund ungleichmäßiger Verfügbarkeit von Spezialisten und inkonsistenter Medikamentenversorgung. Regierungsprogramme zur Verbesserung des Managements chronischer Krankheiten und zur Erweiterung der Listen essenzieller Medikamente tragen zur Verbesserung der AED-Zugänglichkeit bei. Anhaltende Investitionen des Privatsektors in die Krankenhausinfrastruktur sollen die langfristige Einführung moderner antiepileptischer Therapien verbessern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 5% des Marktes, gekennzeichnet durch wachsende Investitionen im Gesundheitswesen und einen zunehmenden Fokus auf das Management neurologischer Störungen. Golfstaaten, einschließlich Saudi-Arabien und der VAE, treiben die regionale Einführung mit verbesserten Diagnosefähigkeiten und zunehmendem Zugang zu Marken- und Generika-AEDs voran. In Afrika bestehen erhebliche Behandlungslücken aufgrund begrenzter neurologischer Spezialisten und eingeschränkter pharmazeutischer Vertriebsnetze. Internationale Gesundheitsorganisationen stärken Programme zur Epilepsieaufklärung und Medikamentenversorgung, was die Behandlungsdurchdringung allmählich verbessert. Der Ausbau der Krankenhausinfrastruktur und nationale Gesundheitsreformen unterstützen ein moderates, aber stetiges Marktwachstum.

Marktsegmentierungen:

Nach Arzneimittelgeneration

- Erste Generation

- Zweite Generation

- Dritte Generation

Nach Verabreichungsweg

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Drogerien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Antiepileptika zeichnet sich durch einen wettbewerbsfähigen Mix aus multinationalen Pharmaunternehmen und spezialisierten, auf Neurologie fokussierten Entwicklern aus, die jeweils Portfolios in erster, zweiter und dritter Generation vorantreiben. Führende Akteure wie UCB, Pfizer, Novartis, Eisai und GlaxoSmithKline halten eine starke kommerzielle Präsenz aufrecht, unterstützt durch umfangreiche klinische Daten, ein breites globales Vertriebsnetz und langjährige Neurologie-Expertise. UCB stärkt seine Position weiterhin durch Innovationen, die sich mit therapieresistenter Epilepsie befassen, während Eisai seine Präsenz mit differenzierten Mechanismen ausbaut, die sowohl auf pädiatrische als auch auf erwachsene Segmente abzielen. Mehrere Unternehmen konzentrieren sich auf Strategien zum Lebenszyklusmanagement, einschließlich Formulierungen mit verlängerter Freisetzung und neuen Indikationen, um die Produktlebensdauer zu verlängern. In der Zwischenzeit intensivieren Generikahersteller wie Teva, Sun Pharma und Cipla den Preiswettbewerb, indem sie kostengünstige Versionen weit verbreiteter Antiepileptika anbieten und die Zugänglichkeit in aufstrebenden Märkten verbessern. Die Pipeline-Aktivität bleibt robust, da Unternehmen neue Mechanismen, Orphan-Drug-Designationen und Präzisionsmedizin-Ansätze für seltene Epilepsien verfolgen, was den innovationsgetriebenen Wettbewerb auf globalen Märkten intensiviert.

Analyse der Hauptakteure

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Neueste Entwicklungen

- Im Dezember 2025 stellte ein globales biopharmazeutisches Unternehmen, UCB, 29 Studien, darunter vier späte Durchbrüche, auf der AES-Jahrestagung 2025 vor, die das Engagement zur Verbesserung der Epilepsieversorgung und zur Zusammenarbeit mit Patienten und der wissenschaftlichen Gemeinschaft hervorheben.

- Im April 2024 entdeckten Forscher der Stanford Medicine eine zuvor übersehene Region des Hippocampus, die Fasciola cinerea, die an der Auslösung und Ausbreitung von Anfällen beteiligt ist und möglicherweise Patienten helfen könnte, die nach einer Operation keine Linderung erfahren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Medikamentengeneration, Verabreichungsweg, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine zunehmende Einführung von Therapien der nächsten Generation zur Behandlung von refraktären und seltenen Epilepsien erleben.

- Präzisionsneurologie und genetische Profilierung werden zunehmend individuelle Behandlungsstrategien leiten.

- Digitale Anfallüberwachungstools und Fernneurologie-Plattformen werden das Langzeitmanagement der Patienten stärken.

- Pharmazeutische Entwicklungsprogramme werden Moleküle mit mehreren Wirkmechanismen und verbesserter Sicherheit und Verträglichkeit priorisieren.

- Die Durchdringung mit Generika wird weiter steigen, was die Erschwinglichkeit und Behandlungskontinuität in aufstrebenden Regionen verbessert.

- Formulierungen mit verlängerter Freisetzung und optimierter Dosierung werden die Therapietreue unterstützen und Durchbruchanfälle reduzieren.

- Regulatorische Anreize für Therapien gegen seltene und pädiatrische Epilepsien werden Innovationen beschleunigen.

- KI-unterstützte Entscheidungshilfetools werden die Dosierungsgenauigkeit und Therapieanpassungen verbessern.

- Die Erweiterung von Spezialzentren für Neurologie wird die Diagnoseraten erhöhen und die Behandlungsstandards anheben.

- Die Integration von Kombinationstherapieansätzen wird häufiger werden, um komplexe und medikamentenresistente Epilepsien zu behandeln.