Marktübersicht

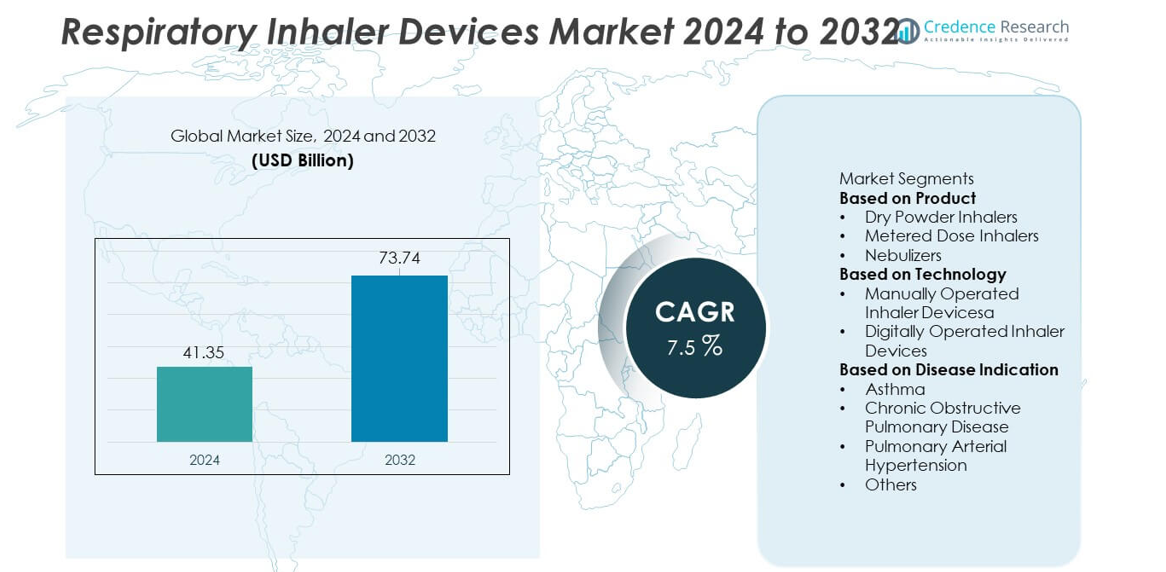

Der Markt für Ateminhalationsgeräte erreichte im Jahr 2024 41,35 Milliarden USD und soll bis 2032 auf 73,74 Milliarden USD wachsen, unterstützt durch eine CAGR von 7,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ateminhalationsgeräte 2024 |

41,35 Milliarden USD |

| Markt für Ateminhalationsgeräte, CAGR |

7,5% |

| Marktgröße für Ateminhalationsgeräte 2032 |

73,74 Milliarden USD |

Die führenden Unternehmen im Markt für Ateminhalationsgeräte sind GlaxoSmithKline plc, AstraZeneca plc, Boehringer Ingelheim, Teva Pharmaceutical Industries Ltd., Novartis AG, Koninklijke Philips N.V., PARI Medical, Cipla Ltd., Omron Healthcare und 3M Health Care. Diese Unternehmen stärken ihre Position durch Geräteinnovationen, digitale Inhalationsplattformen und starke Kombinationen aus Atemmedikamenten und Geräten. Nordamerika führt den Markt mit einem Anteil von 38 % an, unterstützt durch fortschrittlichen Zugang zum Gesundheitswesen und hohe Akzeptanz von Smart-Inhalatoren. Europa hält einen Anteil von 29 %, angetrieben durch starke regulatorische Unterstützung und steigende COPD-Fälle. Asien-Pazifik verzeichnet einen Anteil von 24 %, angetrieben durch wachsende Patientengruppen und verbesserte Vertriebskanäle. Die Wettbewerbslandschaft verändert sich weiterhin, da Unternehmen in vernetzte Inhalatoren, Technologien zur Patientenüberwachung und strategische Kooperationen investieren, die das langfristige Marktwachstum fördern.

Markteinblicke

- Der Markt erreichte 2024 41,35 Milliarden USD und wird mit einer CAGR von 7,5 % expandieren, angetrieben durch die steigende Prävalenz von Atemwegserkrankungen und die höhere Akzeptanz von Inhalatoren in wichtigen Regionen.

- Starke Nachfrage nach Dosieraerosolen, die 46 % des Marktanteils halten, treibt das Wachstum an, da Patienten tragbare und einfach zu bedienende Geräte suchen, unterstützt durch günstige Erstattungen und breitere Verfügbarkeit im Einzelhandel.

- Fortschritte bei digitalen Inhalatoren fördern die Akzeptanz, wobei Nordamerika den Markt mit einem Anteil von 39 % anführt, unterstützt durch die Integration vernetzter Geräte und hohe Gesundheitsausgaben.

- Die Wettbewerbsanalyse zeigt, dass führende Unternehmen ihre Smart-Inhalator-Portfolios erweitern und sich auf sensorbasierte Plattformen konzentrieren, um eine bessere Dosisverfolgung und Therapieergebnisse zu erzielen.

- Marktbeschränkungen umfassen hohe Gerätekosten, ineffiziente Nutzung und begrenzten Zugang in Entwicklungsländern, während Asien-Pazifik mit einem Anteil von 28 % aufgrund steigender COPD- und Asthmafälle sowie verbessertem Zugang zum Gesundheitswesen schnell wächst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Trockenpulverinhalatoren führen dieses Segment mit einem Anteil von 42% an, unterstützt durch die starke Akzeptanz in der Asthma- und COPD-Behandlung. Ihr atemaktivierter Mechanismus reduziert Koordinationsfehler und verbessert die Dosierungsabgabe, was die Präferenz bei Erwachsenen und Jugendlichen steigert. Dosieraerosole folgen aufgrund ihrer breiten Verfügbarkeit und niedrigen Kosten, während Vernebler für schwere Atemwegserkrankungen und die pädiatrische Anwendung unverzichtbar bleiben. Das Wachstum in allen Produkttypen wird durch die steigende Prävalenz von Atemwegserkrankungen, die zunehmende Nutzung in der häuslichen Pflege und verbesserte Formulierungstechnologien angetrieben. Hersteller konzentrieren sich auf tragbare, benutzerfreundliche Geräte, die eine konsistente Dosierung und bessere Therapietreue unterstützen.

- Zum Beispiel nutzt AstraZeneca digitale Lösungen und künstliche Intelligenz, um verschiedene Prozesse zu optimieren, von der Gestaltung klinischer Studien bis zur Datenerfassung von Fernüberwachungsgeräten.

Nach Technologie

Manuell betriebene Inhalationsgeräte dominieren diese Kategorie mit einem Anteil von 68%, angetrieben durch ihre Erschwinglichkeit, ihr einfaches Design und ihre weit verbreitete Nutzung in sowohl entwickelten als auch sich entwickelnden Regionen. Diese Geräte bleiben die erste Wahl für Asthma- und COPD-Patienten, die auf standardisierte Inhalationstechniken angewiesen sind. Digital betriebene Inhalatoren wachsen stetig, da vernetzte Funktionen die Dosisverfolgung, Fehlerreduktion und Fernüberwachung unterstützen. Die steigende Nachfrage nach intelligenter Atemwegspflege, unterstützt durch die Einführung von Telemedizin, beschleunigt die Durchdringung digitaler Inhalatoren. Der verstärkte Fokus auf Therapietreue und personalisierte Therapie stärkt den Wandel hin zu sensorbasierten Inhalationsplattformen.

- Zum Beispiel validierte Teva Pharmaceutical sein Digihaler-Sensormodul durch klinische Tests, die die Inhalatornutzungsdaten der Patienten aufzeichneten, einschließlich Informationen zur Inhalationsqualität und -mustern über die Zeit.

Nach Krankheitsindikation

Asthma hält die dominierende Position mit einem Anteil von 51%, unterstützt durch die hohe globale Inzidenz und die starke Abhängigkeit von Erhaltungsinhalatoren. COPD folgt dicht dahinter, da alternde Bevölkerungen und rauchbedingte Erkrankungen den Bedarf an häufiger und langfristiger Inhalationstherapie erhöhen. Pulmonale arterielle Hypertonie und andere Atemwegserkrankungen tragen durch die verstärkte Einführung gezielter Inhalationstherapien zum Segmentwachstum bei. Steigende Verschmutzungsniveaus, höhere Diagnoseraten und die Präferenz der Patienten für tragbare Geräte treiben die weitverbreitete Nutzung von Inhalatoren über alle Indikationen hinweg an. Ständige Verbesserungen in der Wirkstoffformulierung und der Effizienz der Inhalationsabgabe steigern die Nachfrage weiter.

Wichtige Wachstumstreiber

Steigende globale Belastung durch Atemwegserkrankungen

Wachsende Fälle von Asthma, COPD und anderen chronischen Atemwegserkrankungen treiben die starke Nachfrage nach Inhalationsgeräten weltweit an. Steigende Verschmutzungsniveaus, Raucherquoten und Urbanisierung erhöhen die Prävalenz von Atemwegserkrankungen, insbesondere in aufstrebenden Märkten. Gesundheitsdienstleister setzen fortschrittliche Inhalatoren ein, um die langfristige Symptomkontrolle zu verbessern und Krankenhausaufenthalte zu verhindern. Patienten suchen nach tragbaren und einfach zu bedienenden Geräten, was die Akzeptanz in der häuslichen Pflege steigert. Zunehmende Krankheitsdiagnosen und Aufklärungskampagnen beschleunigen die Aufnahme von Inhalatoren weiter. Pharmaunternehmen verbessern die Wirkstoffformulierung, um die Patientencompliance und die therapeutischen Ergebnisse zu verbessern. Diese wachsende Basis von Atemwegspatienten unterstützt weiterhin das stetige Marktwachstum in sowohl entwickelten als auch sich entwickelnden Regionen.

- Zum Beispiel skalierte GSK seine Ellipta-Plattform, nachdem klinische Studien über mehrere Atemwegserkrankungen hinweg abgeschlossen wurden, und bestätigte eine konsistente Dosierung bei unterschiedlichen Inhalationsprofilen.

Verschiebung hin zu intelligenten und digital unterstützten Inhalatoren

Die Akzeptanz von vernetzten Inhalatoren steigt, da Anbieter der Fernüberwachung und personalisierten Atemwegspflege Priorität einräumen. Digital betriebene Geräte helfen, die Dosierungsgenauigkeit zu verfolgen, die Medikamenteneinhaltung zu verbessern und die Früherkennung von Symptomänderungen zu unterstützen. Die Integration mit mobilen Apps ermöglicht die Echtzeit-Datenübertragung, was den Klinikern hilft, Behandlungspläne schneller anzupassen. Intelligente Inhalatoren finden aufgrund des klinischen Bedarfs an kontinuierlicher Überwachung starke Akzeptanz im Asthma- und COPD-Management. Hersteller investieren in Sensoren, drahtlose Technologien und datengesteuerte Plattformen, um die Funktionalität der Geräte zu verbessern. Mit der Ausweitung der häuslichen Pflege werden digital unterstützte Inhalatoren zu einem wichtigen Wachstumstreiber für verbesserte Therapieergebnisse.

- Zum Beispiel hat Novartis seine digitalen Adhärenzprogramme vorangetrieben, indem es Plattformen mit Sensoren integrierte, um Inhalationsnutzungsdaten über cloudverbundene Module zu verfolgen.

Erweiterung von Lösungen für häusliche Pflege und Selbstmanagement

Die Nutzung der häuslichen Pflege nimmt zu, da Patienten bequeme Behandlungsoptionen bevorzugen, die Krankenhausbesuche reduzieren und die tägliche Symptomkontrolle verbessern. Tragbare Inhalatoren und kompakte Vernebler unterstützen das Selbstmanagement, insbesondere bei älteren Patienten und solchen mit chronischen Atemwegserkrankungen. Gesundheitssysteme fördern die häusliche Behandlung, um die Kostenbelastung zu verringern und den Patientenkomfort zu verbessern. Das Wachstum der Telemedizin-Dienste verbessert die Fernunterstützung bei der Inhalationsnutzung und Dosierungseinhaltung. Unternehmen entwickeln leichte, benutzerfreundliche Geräte mit vereinfachter Bedienung für den Heimgebrauch. Diese Verschiebung hin zur häuslichen Therapie erweitert weiterhin die Marktnachfrage und stärkt langfristige Akzeptanztrends.

Wichtige Trends & Chancen

Aufstieg der personalisierten und präzisen Atemwegstherapie

Fortschritte in der Sensortechnologie, digitalen Überwachung und KI-gesteuerten Analysen unterstützen personalisierte Behandlungspläne für Atemwegspatienten. Gerätehersteller entwerfen Inhalatoren, die Dosierungsmuster basierend auf dem Patientenverhalten und der Lungenfunktion anpassen. Präzisionstherapie hilft, Medikamentenverschwendung zu reduzieren und langfristige klinische Ergebnisse zu verbessern. Die Integration mit digitalen Plattformen schafft Möglichkeiten für datengesteuerte Produktentwicklung und maßgeschneiderte Pflegewege. Der wachsende Fokus auf individualisierte Behandlung erhöht die Patientenzufriedenheit und treibt die Akzeptanz von Premium-Geräten voran. Dieser Trend positioniert intelligente Inhalatoren als große Chance in spezialisierten Pflege- und häuslichen Pflegeumgebungen.

- Zum Beispiel verbesserte Propeller Health Präzisionstherapie-Tools, nachdem die Sensorleistung durch Datensätze validiert wurde, die viele Inhalationsereignisse mit klinischen Ergebnissen verknüpften.

Wachsende Akzeptanz umweltfreundlicher Inhalatordesigns

Hersteller erforschen umweltfreundliche Inhalatorkomponenten und emissionsarme Treibmittel, um den Nachhaltigkeitsvorschriften zu entsprechen. Dosieraerosole verlagern sich hin zu umweltfreundlicheren Treibmitteltechnologien, um die Umweltbelastung zu reduzieren. Trockenpulverinhalatoren gewinnen an Bedeutung, da sie kein Treibmittel benötigen und über ihren Lebenszyklus hinweg geringere Emissionen erzeugen. Unternehmen investieren in recycelbare Materialien, biologisch abbaubare Verpackungen und nachhaltige Gerätekonstruktionen. Der zunehmende Druck von Patienten und Regulierungsbehörden, den CO2-Fußabdruck zu reduzieren, schafft neue Innovationsmöglichkeiten. Dieser Trend stärkt die Marktverschiebung hin zu nachhaltigen Atemwegspflegelösungen weltweit.

- Zum Beispiel investierte die Chiesi-Gruppe in nachhaltige MDI-Designs, die durch Laborstudien unterstützt werden, die die Leistung des Treibmittels über Aerosolverteilungszyklen hinweg messen. Diese Studien haben eine vergleichbare Leistung und Verträglichkeit der neuen Formulierung gezeigt, mit einem deutlich reduzierten CO2-Fußabdruck.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche und digital integrierte Geräte

Intelligente Inhalatoren und sensorbasierte Geräte sind oft teurer, was die Einführung in kostenempfindlichen Märkten einschränkt. Anfangsinvestitionen in digitale Plattformen, Überwachungssysteme und Technologieintegration erhöhen die Gesamtkosten der Therapie. Eine begrenzte Erstattungsabdeckung für fortschrittliche Inhalatoren schränkt die Nutzung in einkommensschwachen Patientengruppen weiter ein. Gesundheitsdienstleister in Entwicklungsländern stehen vor Budgetbeschränkungen, die die Einführung digitaler Inhalatoren verlangsamen. Diese Kostenherausforderung bleibt ein großes Hindernis für die weit verbreitete Nutzung von Inhalationsgeräten der nächsten Generation.

Komplexität der Geräteanwendung und Patienten-Nicht-Adhärenz

Viele Patienten haben Schwierigkeiten mit der korrekten Inhalationstechnik aufgrund der Komplexität der Geräte, was zu einer schlechten Symptomkontrolle führt. Falsches Inhalations-Timing, Koordinationsprobleme und Dosierungsfehler verringern die Wirksamkeit der Behandlung. Ältere Patienten und Kinder haben zusätzliche Schwierigkeiten bei der Handhabung bestimmter Gerätetypen. Nicht-Adhärenz führt zu einem höheren Risiko von Krankenhausaufenthalten und verringerten langfristigen Therapieergebnissen. Trotz Schulungsbemühungen bleibt die Verbesserung der Benutzertechnik eine wichtige Herausforderung, die die Leistung von Inhalatoren und die Gesamteffizienz des Marktes beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 38% am Markt für Atemwegsinhalationsgeräte, angetrieben durch die hohe Prävalenz von Asthma und COPD sowie die starke Einführung fortschrittlicher Inhalationstechnologien. Die Region profitiert von etablierten Erstattungssystemen, weit verbreitetem Zugang zur Gesundheitsversorgung und der frühen Einführung digital verbundener Inhalatoren. Große Unternehmen erweitern die Produktverfügbarkeit durch die Einführung intelligenter Inhalatoren und strategische Kooperationen mit digitalen Gesundheitsplattformen. Die steigende Nachfrage nach tragbaren Verneblern und benutzerfreundlichen Inhalatorformaten stärkt das regionale Wachstum weiter. Öffentliche Gesundheitsinitiativen, die sich auf die Reduzierung von Atemwegserkrankungskomplikationen konzentrieren, unterstützen auch einen stetigen Anstieg der Inhalatornutzung in klinischen und häuslichen Umgebungen.

Europa

Europa macht 29% des Marktes für Atemwegsinhalationsgeräte aus, unterstützt durch starken regulatorischen Fokus auf Therapieadhärenz und Patientensicherheit. Die Region übernimmt Trockenpulverinhalatoren und umweltfreundliche, treibmittelfreie Inhalatoren aufgrund von Nachhaltigkeitspolitiken in rasantem Tempo. Hohe Diagnosequoten von Asthma und COPD treiben die konstante Nachfrage nach Erhaltungsgeräten an. Gesundheitsdienstleister fördern den Übergang zu digital überwachten Inhalatoren, um die langfristige Krankheitskontrolle zu verbessern. Wachsende Investitionen in die häusliche Atemwegsversorgung und die verstärkte Nutzung kompakter Vernebler in älteren Bevölkerungsgruppen erweitern den Markt in großen Ländern wie Deutschland, dem Vereinigten Königreich, Frankreich und Italien weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen Anteil von 25% am Markt für Atemwegsinhalationsgeräte und ist die am schnellsten wachsende Region aufgrund steigender Verschmutzungsniveaus, Urbanisierung und zunehmender Belastung durch Atemwegserkrankungen. Große Patientengruppen in China und Indien treiben die erhebliche Nachfrage nach erschwinglichen Inhalationstherapien an. Der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für frühzeitige Diagnosen fördern die breitere Einführung von Dosieraerosolen und Verneblern. Regionale Hersteller stärken die kosteneffiziente Produktion und erweitern den Vertrieb in aufstrebenden Märkten. Von der Regierung geführte Initiativen zur Bewältigung chronischer Atemwegserkrankungen unterstützen eine stetige Gerätepenetration, während das Interesse an digital fähigen Inhalatoren wächst, da Telemedizin-Dienste expandieren.

Lateinamerika

Lateinamerika hält einen Anteil von 5 % am Markt für Ateminhalationsgeräte, angetrieben durch die zunehmende Diagnose und Behandlung von Asthma und COPD in Brasilien, Mexiko und Argentinien. Der begrenzte Zugang zu Fachärzten steigert die Nachfrage nach benutzerfreundlichen Inhalatoren, die für die Selbstverwaltung geeignet sind. Das Wachstum der öffentlichen Gesundheitsausgaben unterstützt die breitere Verteilung wesentlicher Inhalationstherapien. Die steigende Verschmutzung in städtischen Zentren und eine wachsende ältere Bevölkerung tragen zu einem höheren Inhalatorverbrauch bei. Die Marktexpansion bleibt aufgrund von Preisdruck moderat, doch Investitionen in die lokale Produktion und verbesserte Lieferketten helfen, die Verfügbarkeit von Trockenpulverinhalatoren und tragbaren Verneblern zu erhöhen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 3 % am Markt für Ateminhalationsgeräte, unterstützt durch das wachsende Bewusstsein für chronische Atemwegserkrankungen und den erweiterten Zugang zu Primärversorgungsdiensten. Länder wie Saudi-Arabien, die VAE und Südafrika zeigen eine steigende Akzeptanz fortschrittlicher Inhalatoren aufgrund höherer Verschmutzungsexposition und lebensstilbedingter Atemwegsprobleme. Regierungsprogramme fördern die Früherkennung und Langzeitverwaltung, was die Nachfrage nach Dosieraerosolen und kompakten Verneblern steigert. Allerdings verlangsamt die begrenzte Erschwinglichkeit in mehreren afrikanischen Ländern die breitere Akzeptanz. Trotz Einschränkungen unterstützt die laufende Investition in die Modernisierung des Gesundheitswesens einen allmählichen Anstieg der Nutzung von Inhalationsgeräten.

Marktsegmentierungen:

Nach Produkt

- Trockenpulverinhalatoren

- Dosieraerosole

- Vernebler

Nach Technologie

- Manuell betriebene Inhalationsgeräte

- Digital betriebene Inhalationsgeräte

Nach Krankheitsanzeige

- Asthma

- Chronisch obstruktive Lungenerkrankung

- Pulmonale arterielle Hypertonie

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Der Markt für Ateminhalationsgeräte umfasst führende Unternehmen wie GSK plc, AstraZeneca, Boehringer Ingelheim, Novartis AG, Teva Pharmaceutical Industries, Koninklijke Philips, PARI Medical, Cipla Ltd., Chiesi Farmaceutici und Omron Healthcare. Diese Unternehmen konzentrieren sich auf Geräteinnovation, digitale Integration und erweiterte therapeutische Abdeckung. Unternehmen stärken ihre Portfolios durch sensorgesteuerte Inhalatoren, fortschrittliche DPI-Formulierungen und Plattformen der nächsten Generation für Vernebler. Digitale Adhärenzlösungen, Datenverfolgungsfunktionen und vernetzte Inhalatoren unterstützen eine stärkere Bindung bei Patienten mit chronischen Erkrankungen. Schlüsselakteure investieren in Partnerschaften mit Gesundheitsdienstleistern, um das Management von Atemwegserkrankungen und Schulungsprogramme für Patienten zu verbessern. Hersteller erhöhen auch die Produktionskapazitäten in Europa, Asien-Pazifik und Nordamerika, um die steigende Nachfrage nach COPD- und Asthmabehandlungen zu decken. Ständige F&E in Arzneimittel-Geräte-Kombinationen, umweltfreundlicheren Treibmitteln und kompakten Heimnutzungssystemen verstärken den Wettbewerb und prägen die langfristige Marktführerschaft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- AstraZeneca

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim

- Novartis AG

- Teva Pharmaceutical Industries

- Cipla Ltd.

- Koninklijke Philips N.V.

- PARI GmbH

- Omron Healthcare

- Merck & Co., Inc.

Neueste Entwicklungen

- Im Juli 2025 erhielt die umweltfreundliche Neufassung von AstraZenecas Trixeo Aerosphere (unter Verwendung eines neuartigen Treibmittels mit niedrigem GWP) die Unterstützung des Arzneimittelregulierungsausschusses der EU, des CHMP.

- Im Mai 2025 gab AstraZeneca bekannt, dass sein Dreifachkombinationsinhalator Breztri Aerosphere in zwei späten klinischen Studien für unkontrolliertes Asthma alle primären Endpunkte erreichte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Krankheitsanzeige und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage steigt, da Patienten zunehmend zu intelligenten Inhalatoren mit Echtzeit-Überwachungsunterstützung wechseln.

- Digitale Plattformen integrieren sich mit Inhalatoren, um die Nachverfolgung der Adhärenz und klinische Entscheidungen zu verbessern.

- Umweltfreundliche Inhalatordesigns gewinnen an Bedeutung, da Regulierungsbehörden auf niedrigere Emissionen drängen.

- KI-fähige Inhalatoren verbessern die Dosierungsgenauigkeit und reduzieren den Missbrauch in wichtigen Patientengruppen.

- Die häusliche Atemwegspflege expandiert und treibt den Verkauf tragbarer Inhalatorsysteme an.

- Kombinationsprodukte aus Medikamenten und Geräten gewinnen Marktanteile aufgrund besserer therapeutischer Ergebnisse.

- Vernetzte Inhalatoren unterstützen das Fernmanagement von Patienten mit chronischen Lungenerkrankungen.

- Das Wachstum beschleunigt sich im asiatisch-pazifischen Raum mit steigenden Asthma- und COPD-Fällen.

- Hersteller investieren in fortschrittliche Sensoren und Mikroaktoren, um die Leistung zu verbessern.

- Partnerschaften zwischen Pharmaunternehmen und digitalen Gesundheitsfirmen wachsen, um die Akzeptanz zu stärken.