Marktübersicht

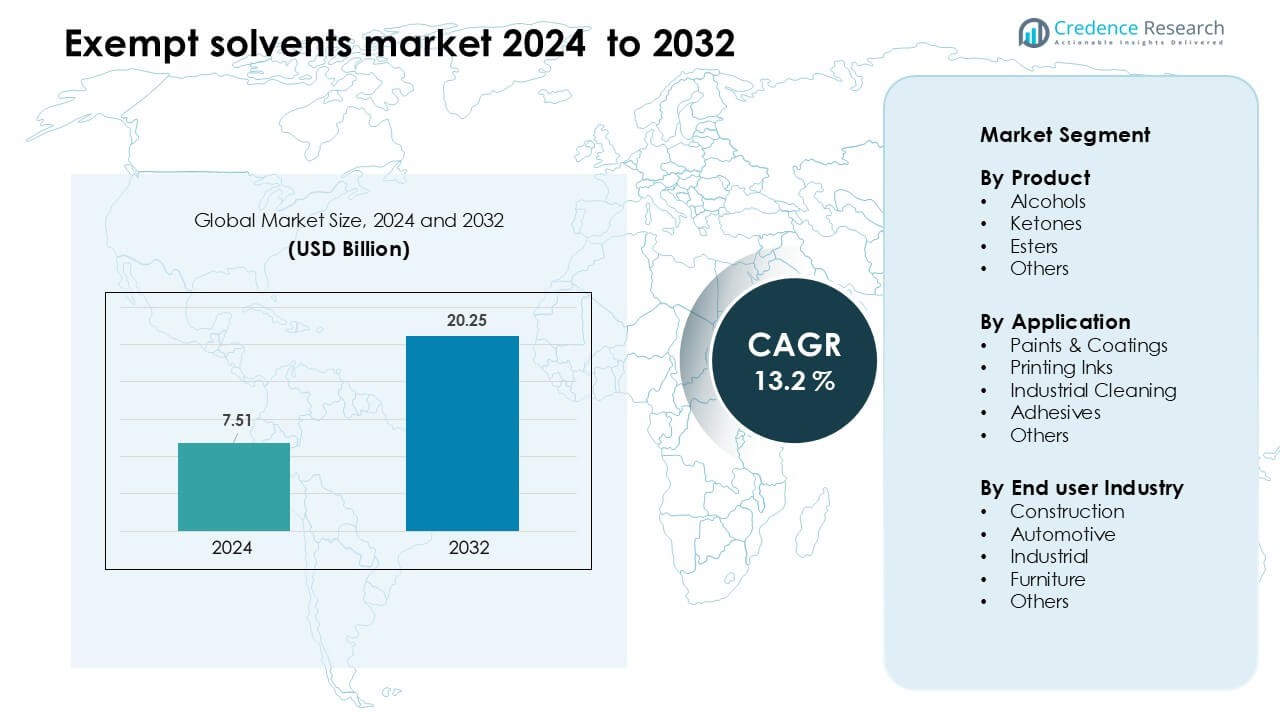

Der Markt für ausgenommene Lösungsmittel wurde im Jahr 2024 auf 7,51 Milliarden USD geschätzt und soll bis 2032 20,25 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für ausgenommene Lösungsmittel 2024 |

7,51 Milliarden USD |

| Markt für ausgenommene Lösungsmittel, CAGR |

13,2 % |

| Marktgröße für ausgenommene Lösungsmittel 2032 |

20,25 Milliarden USD |

Der Markt für ausgenommene Lösungsmittel wird von führenden Unternehmen wie Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol und Moksha Chemicals geprägt. Diese Akteure stärken ihre Positionen durch hochreine Lösungsmittelportfolios, konforme Low-VOC-Formulierungen und kontinuierliche Investitionen in nachhaltige und biobasierte Alternativen. Sie unterstützen wichtige Endverbrauchssektoren wie Beschichtungen, Druckfarben, Klebstoffe und industrielle Reinigung mit leistungsorientierten Lösungen. Nordamerika blieb 2024 die führende Region mit einem Anteil von etwa 37 %, unterstützt durch strenge Umweltvorschriften, starke Fertigungsaktivitäten und hohe Akzeptanz konformer Lösungsmitteltechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für ausgenommene Lösungsmittel erreichte 2024 7,51 Milliarden USD und soll bis 2032 20,25 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,2 %.

- Die Nachfrage wächst, da strengere VOC-Vorschriften Hersteller von Beschichtungen, Druckfarben und industriellen Reinigungsmitteln zu konformen Lösungsmittelsystemen drängen, wobei alkoholfreie Lösungsmittel mit einem Anteil von 41 % den größten Anteil halten.

- Ein wichtiger Trend ist die zunehmende Akzeptanz von biobasierten und geruchsarmen Lösungsmittelqualitäten, angetrieben durch Nachhaltigkeitsziele und die erweiterte Nutzung in Hochleistungsbeschichtungen und Präzisionsreinigungen.

- Der Wettbewerb bleibt stark zwischen Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS und LyondellBasell, wobei sich die Unternehmen auf hochreine Mischungen und erweiterte regionale Liefernetzwerke konzentrieren.

- Nordamerika führt mit einem Anteil von 37 %, gefolgt von Europa mit 30 %, unterstützt durch strenge Emissionsstandards, während der asiatisch-pazifische Raum aufgrund von Bau-, Automobil- und Industrieexpansion am schnellsten wächst.

Marktsegmentierungsanalyse:

Nach Produkt

Alkohole dominierten den Markt für ausgenommene Lösungsmittel im Jahr 2024 mit einem Anteil von etwa 41 %. Die starke Nachfrage kam von Herstellern, die nach Low-VOC-Formulierungen für Beschichtungen, Farben und Reinigungsmischungen suchten. Alkoholfreie Lösungsmittel boten schnelle Verdampfung, hohe Löslichkeit und breite Kompatibilität mit Harzen, was ihre Verwendung in industriellen und architektonischen Produkten unterstützte. Ketone und Ester verzeichneten ein gemessenes Wachstum, da Produzenten grünere Formulierungen annahmen, aber Alkohole blieben aufgrund breiterer regulatorischer Akzeptanz und stabiler Versorgung führend. Der steigende Druck, Emissionen zu reduzieren und die Leistung aufrechtzuerhalten, trieb die Akzeptanz von Alkoholen in wichtigen industriellen Prozessen weiter voran.

- Zum Beispiel bietet die Eastman Chemical Company ein LVP-VOC-freies Alkohollösungsmittel namens EEH an, das einen Siedepunkt von 226 °C und einen Dampfdruck von 0,08 mmHg bei 20 °C aufweist und somit eine sehr geringe Flüchtigkeit bei gleichzeitig starker Lösungsfähigkeit bietet.

Nach Anwendung

Farben und Beschichtungen hielten 2024 mit einem Anteil von fast 46 % die führende Position. Das Wachstum resultierte aus dem steigenden Einsatz von VOC-freien Lösungsmitteln in Architekturfarben, Autoreparaturlacken und Schutzbeschichtungen, bei denen strenge VOC-Anforderungen gelten. Das Segment profitierte von einer starken Bauaktivität und einer breiteren Akzeptanz von konformen Formulierungen, die die Trocknungsgeschwindigkeit und die Filmqualität beibehalten. Druckfarben und industrielle Reinigung folgten, da Hersteller auf sicherere Alternativen umstellten. Auch Klebstoffe verwendeten VOC-freie Lösungsmittel, um Emissionsvorschriften zu erfüllen, aber Farben und Beschichtungen behielten aufgrund höherer Produktionsvolumina und unterschiedlicher Substratbedürfnisse die Dominanz.

- Zum Beispiel berichtet Eastman Chemical, dass sein EEH-Lösungsmittel weit verbreitet in Architekturfarben verwendet wird. Dieses Lösungsmittel hat einen Dampfdruck von weniger als 0,1 mmHg bei 20 °C, was es Formulierern ermöglicht, es zu verwenden, ohne es unter vielen Vorschriften als VOC zu zählen.

Nach Endverbraucherindustrie

Die Bauindustrie machte 2024 mit rund 38 % den größten Anteil aus. Die Nachfrage stieg, da Bauherren und Auftragnehmer konforme Beschichtungen, Dichtstoffe und Oberflächenbehandlungsmaterialien für Wohn-, Gewerbe- und Infrastrukturprojekte einsetzten. VOC-freie Lösungsmittel unterstützten schnell trocknende Oberflächen, verbesserten die Verarbeitbarkeit und reduzierten die Umweltauswirkungen, was mit den Vorgaben für umweltfreundliches Bauen übereinstimmte. Automobil- und Industriesektoren erweiterten ihren Einsatz für Reparaturlacke, Entfettung und Bauteilbehandlung, während Möbelhersteller diese Lösungsmittel für klarere Oberflächen einsetzten. Dennoch blieb der Bau aufgrund kontinuierlicher Projektpipelines und strenger Emissionsstandards in wichtigen Regionen führend.

Wichtige Wachstumstreiber

Wachsende Durchsetzung globaler VOC-Vorschriften

Strengere VOC-Vorschriften in wichtigen Regionen drängen die Industrie weiterhin zu VOC-freien Lösungsmitteln, um die Einhaltung zu gewährleisten und gleichzeitig die Produktleistung zu erhalten. Regulierungsbehörden in Nordamerika, Europa und entwickelten asiatischen Märkten setzen Emissionsgrenzen für Beschichtungen, Druckfarben, Klebstoffe und industrielle Reiniger durch, was eine stetige Nachfrage nach VOC-armen Alternativen schafft. VOC-freie Lösungsmittel helfen Herstellern, Reformulierungsverzögerungen, Genehmigungsprobleme und potenzielle Vertriebsbarrieren im Zusammenhang mit nicht konformen Lösungsmitteln zu vermeiden. Branchen setzen diese Lösungsmittel auch ein, um Unternehmensziele zur Nachhaltigkeit zu erreichen und die Umweltauswirkungen zu reduzieren. Da die Luftreinheitsstandards verschärft werden und mehr Regionen ähnliche regulatorische Rahmenbedingungen übernehmen, gewinnen VOC-freie Lösungsmittel als zuverlässige, konforme und leistungsstarke Ersatzstoffe an breiterer Akzeptanz. Dieser regulatorische Schwung unterstützt direkt die Marktexpansion in sowohl reifen als auch aufstrebenden Industriesektoren und macht die VOC-gesteuerte Einhaltung zu einem der stärksten langfristigen Wachstumstreiber.

- Zum Beispiel ist die Verwendung von Doppelmetallcyanid (DMC)-Katalysatoren zur Herstellung hochwertiger Polyetherpolyole eine gut etablierte und überlegene Alternative zu herkömmlichen alkalischen Katalysatoren wie Kaliumhydroxid (KOH).

Steigende Nachfrage nach Hochleistungslacksystemen

Hochleistungs- und Spezialbeschichtungen verlassen sich zunehmend auf ausgenommene Lösungsmittel, um schnelleres Trocknen, glattere Filmbildung und konsistente Viskositätskontrolle zu erreichen. Bauwesen, Autoreparaturlackierungen und industrielle Instandhaltungssektoren benötigen Beschichtungen, die hohe Haltbarkeit, Klarheit und ästhetische Qualität bieten und gleichzeitig Umweltvorschriften einhalten. Ausgenommene Lösungsmittel unterstützen Premiumformulierungen, indem sie das Verdampfungsverhältnis verbessern und die Anwendungseigenschaften optimieren, was sie ideal für Schutz-, Architektur- und Metallbeschichtungen macht. Infrastrukturentwicklung, Renovierungsaktivitäten und der globale Trend zu langlebigen, emissionsarmen Oberflächen verstärken die Nachfrage weiter. Hersteller investieren weiterhin in fortschrittliche Harz-Lösungsmittel-Kombinationen, um bessere mechanische Leistung und Compliance zu erreichen. Da Premiumbeschichtungen weltweit stark in neuen und bestehenden Strukturen angenommen werden, werden ausgenommene Lösungsmittel unerlässlich, um hochwertige, vorschriftenfreundliche Beschichtungslösungen zu ermöglichen.

- Zum Beispiel verwendet Eastman Chemical sein EEH-Lösungsmittel (Ethylenglykol-2-ethylhexylether) in wasserbasierten Autolack-Grundierungssystemen, die Formulierungen mit nur 2,0 lb/gal VOC ermöglichen und gleichzeitig einen sehr niedrigen Dampfdruck (~0,02 Torr bei 25 °C) und eine langsame Verdampfungsrate (0,003 im Vergleich zu n-Butylacetat) bieten, was hilft, glatte Oberflächen und gute Nivellierung zu erreichen.

Erweiterung der industriellen Reinigung und Präzisionsfertigung

Industrielle Reinigungsprozesse profitieren von ausgenommenen Lösungsmitteln, da sie schnelle Verdampfung, geringe Toxizität und starke Entfettungsleistung bieten, ohne die regulierten VOC-Emissionen zu erhöhen. Autowerkstätten, Metallverarbeitungsbetriebe und Elektronikanlagen verwenden diese Lösungsmittel für Wartung, Gerätereinigung und Oberflächenvorbereitung. Präzisionssektoren wie Luft- und Raumfahrt sowie Elektronikfertigung zeigen steigende Nachfrage aufgrund strenger Anforderungen an rückstandsfreie Reinigung und Arbeitssicherheit. Ausgenommene Lösungsmittel unterstützen Hochdurchsatzbetriebe, indem sie Ausfallzeiten reduzieren und die Konsistenz der Reinigungsergebnisse verbessern. Der wachsende Fokus auf Arbeitsschutz, Innenraumluftqualität und sichere Anwendungsprofile stärkt die Akzeptanz. Da Fabriken ihre Wartungsroutinen modernisieren und gefährliche Altchemikalien ersetzen, gewinnen ausgenommene Lösungsmittel breitere Akzeptanz in verschiedenen industriellen Arbeitsabläufen.

Wichtiger Trend & Gelegenheit

Übergang zu biobasierten und erneuerbaren ausgenommenen Lösungsmitteln

Ein starker Markttrend ist der Übergang zu biobasierten ausgenommenen Lösungsmitteln, die aus erneuerbaren Rohstoffen gewonnen werden. Unternehmen erforschen pflanzliche, fermentationsbasierte und biomassebasierte Rohmaterialien, um die Abhängigkeit von petrochemischen Inputs zu verringern und Nachhaltigkeitserwartungen zu erfüllen. Diese erneuerbaren Alternativen bieten ähnliche Lösungs- und Verdampfungseigenschaften und reduzieren gleichzeitig den CO2-Fußabdruck, was Herstellern hilft, Öko-Zertifizierungen zu erreichen und Beschaffungsanforderungen globaler Marken zu erfüllen. Das wachsende Interesse an Kreislaufwirtschaftspraktiken, Ressourceneffizienz und kohlenstoffarmen Materialien beschleunigt die Entwicklung in diesem Segment. Da Umweltberichte strenger werden, bieten biobasierte ausgenommene Lösungsmittel starke Chancen für Premium-, nachhaltige Produktlinien in Beschichtungen, Tinten und Klebstoffen.

- Zum Beispiel hat GFBiochemicals seine RE:CHEMISTRY-Plattform (unterstützt von über 200 Patenten) genutzt, um levulinatbasierte Lösungsmittel (wie Butyllevulinat und Ethyllevulinat) aus lignozellulosischer Biomasse zu kommerzialisieren, die hochlösliche Bio-Lösungsmittel mit industrieller Skalierbarkeit ermöglichen.

Steigende Nachfrage nach geruchsarmen und hochreinen Formulierungen

Die zunehmende Präferenz für geruchsarme, leicht handhabbare und hochreine ausgenommene Lösungsmittel in den Bereichen Druck, Automobil, Möbel und Elektronik bietet eine wichtige Chance. Diese Formulierungen verbessern den Komfort am Arbeitsplatz, reduzieren die Exposition der Bediener und unterstützen empfindliche Innenanwendungen. Hochreine ausgenommene Lösungsmittel bieten bessere Stabilität, weniger Verunreinigungen und verbesserte Kompatibilität mit fortschrittlichen Harzen und Reinigungssystemen. Präzisionsfertigung, Montage elektronischer Komponenten und hochwertige Endbearbeitungssegmente erfordern solche Spezialqualitäten, um die Produktleistung und -qualität zu erhalten. Da die Industrien sauberere, sicherere Arbeitsumgebungen priorisieren, steigt die Nachfrage nach geruchsarmen Lösungsmittellösungen weiter an, was Chancen für Anbieter von Spezialchemikalien schafft.

- Zum Beispiel bietet Eastman Chemical ein hochreines Methylacetat-Lösungsmittel mit Spurenelementen im Parts-per-Billion-Bereich (ppb) und einem sehr niedrigen Geruchsprofil an.

Hauptherausforderung

Volatilität der Preise für petrochemische Rohstoffe

Schwankende Preise für petrochemische Rohstoffe stellen eine große Herausforderung für Hersteller von ausgenommenen Lösungsmitteln dar. Die Instabilität der Rohölpreise, Lieferunterbrechungen und geopolitische Faktoren beeinflussen die Produktionskosten erheblich. Hersteller stehen oft unter Druck, Preise anzupassen oder Margenverluste zu absorbieren, insbesondere in wettbewerbsintensiven Segmenten wie Beschichtungen und Klebstoffen. Kleinere Produzenten kämpfen mit der Aufrechterhaltung einer stabilen Beschaffung aufgrund weniger langfristiger Lieferverträge. Endverbraucherindustrien erleben wiederum unvorhersehbare Kostenzyklen, die Budgetierung und Kaufentscheidungen erschweren. Anhaltende Volatilität in der petrochemischen Wertschöpfungskette zwingt Produzenten dazu, Rohstoffquellen zu diversifizieren und die Lieferresilienz zu stärken.

Langsame Durchdringung in aufstrebenden Märkten

Die Einführung von ausgenommenen Lösungsmitteln in aufstrebenden Volkswirtschaften bleibt aufgrund von geringem Bewusstsein, Kostenempfindlichkeit und schwacher Durchsetzung von VOC-Standards begrenzt. Viele kleine und mittelgroße Hersteller verwenden weiterhin traditionelle Lösungsmittel, da sie im Voraus günstiger und weit verbreitet bekannt sind. Begrenzte technische Schulungen, unzureichende regulatorische Klarheit und fragmentierte Liefernetzwerke verlangsamen den Übergang zu konformen, emissionsärmeren Alternativen weiter. Dies verlangsamt die Marktexpansion trotz des starken langfristigen Potenzials in den Bereichen Bauwesen, Automobil und Industrie. Für eine tiefere Durchdringung müssen Lieferanten in Bildung, Formulierungsunterstützung und regulatorische Partnerschaften investieren, um Leistungs-, Sicherheits- und Konformitätsvorteile hervorzuheben.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für ausgenommene Lösungsmittel im Jahr 2024 mit einem Anteil von etwa 37% an, angetrieben durch strenge VOC-Vorschriften und starke Akzeptanz in Beschichtungen, Druckfarben und industriellen Reinigungsanwendungen. Die USA blieben das primäre Nachfragezentrum aufgrund fortschrittlicher Fertigung, Automobilnachbearbeitungsaktivitäten und weit verbreiteter Verwendung von konformen architektonischen Beschichtungen. Wachstum kam auch durch steigende Nachfrage nach geruchsarmen und hochreinen Lösungsmitteln in Elektronik und Präzisionsreinigung. Kanada trug kontinuierlich durch expandierenden Bau und erhöhten Einsatz umweltverantwortlicher Materialien bei. Starke regulatorische Durchsetzung und kontinuierliche industrielle Aufrüstungen hielten Nordamerika in einer führenden Position.

Europa

Europa machte 2024 fast 30 % des Anteils aus, unterstützt durch strenge Umweltvorschriften und die beschleunigte Nutzung umweltfreundlicher Lösungsmittel in Beschichtungen, Klebstoffen und Druckanwendungen. Deutschland, Frankreich, Italien und das Vereinigte Königreich trieben die Nachfrage durch fortschrittliche Automobil-, Bau- und Industriesektoren an. Das Engagement der Region für emissionsarme Fertigung und die Einführung von Kreislaufwirtschaftspraktiken förderten die Marktexpansion weiter. Das Wachstum setzte sich fort, da Unternehmen in biobasierte und erneuerbare Lösungsmittelalternativen investierten. Europas starke Compliance-Kultur und der Übergang zur grünen Chemie hielten seine Position als einer der am stärksten regulierten und innovationsorientierten Märkte für ausgenommene Lösungsmittel aufrecht.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 etwa 24 % des Anteils und zeigte das schnellste Wachstum aufgrund der raschen Industrialisierung, der expandierenden Bautätigkeit und der gestiegenen Automobilproduktion. China, Japan, Südkorea und Indien trieben die erhebliche Nachfrage nach konformen Beschichtungs- und Reinigungslösungen an. Das steigende Umweltbewusstsein und die schrittweise Umsetzung von VOC-Kontrollstandards drängten die Hersteller zu sichereren Lösungsmittelalternativen. Das Wachstum der Elektronik- und Präzisionsfertigung unterstützte zudem die Nutzung hochreiner Lösungsmittel. Obwohl die Akzeptanz je nach Land variiert, positionieren die große industrielle Basis und die zunehmende regulatorische Angleichung den asiatisch-pazifischen Raum weiterhin als Markt mit hohem Potenzial.

Lateinamerika

Lateinamerika erfasste 2024 fast 6 % des Anteils, angetrieben durch die moderate Einführung von ausgenommenen Lösungsmitteln in den Bereichen Bau, Autoreparaturlackierung und industrielle Reinigung. Brasilien und Mexiko führten die Nachfrage aufgrund der expandierenden Infrastrukturaktivitäten und des zunehmenden Interesses an konformen Beschichtungslösungen an. Obwohl die VOC-Vorschriften weniger streng sind als in entwickelten Regionen, unterstützen schrittweise politische Verbesserungen und ein wachsendes Branchenbewusstsein ein stetiges Wachstum. Steigende Investitionen in die Fertigung und Verpackung fördern ebenfalls die Nutzung sicherer Lösungsmittelalternativen. Begrenzte regulatorische Durchsetzung und Kostenempfindlichkeit bremsen die Einführung immer noch, aber die langfristigen Aussichten bleiben positiv.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 etwa 3 % des Anteils aus, wobei die Nachfrage auf Bau, industrielle Wartung und den Automobil-Nachrüstmarkt konzentriert war. Die VAE, Saudi-Arabien und Südafrika führten das Marktwachstum an, da die Infrastrukturentwicklung und die industrielle Diversifizierung den Lösungsmittelverbrauch erhöhten. Das steigende Bewusstsein für die Innenraumluftqualität und die Arbeitssicherheit weckte Interesse an Produkten mit niedrigem VOC-Gehalt. Die Einführung blieb in mehreren Ländern aufgrund schwächerer regulatorischer Rahmenbedingungen und der Abhängigkeit von herkömmlichen Lösungsmitteln langsamer. Dennoch wird erwartet, dass wachsende Investitionen in die Fertigung und stärkere Umweltbewegungen die schrittweise Einführung von ausgenommenen Lösungsmitteln in der Region unterstützen.

Marktsegmentierungen:

Nach Produkt

- Alkohole

- Ketone

- Ester

- Andere

Nach Anwendung

- Farben & Beschichtungen

- Druckfarben

- Industrielle Reinigung

- Klebstoffe

- Andere

Nach Endverbraucher

- Bau

- Automobil

- Industrie

- Möbel

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für ausgenommene Lösungsmittel ist hochgradig wettbewerbsfähig, da große globale und regionale Unternehmen ihre Portfolios erweitern, um der steigenden Nachfrage nach VOC-armen und gesetzeskonformen Formulierungen gerecht zu werden. Zu den Hauptakteuren gehören Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol und Moksha Chemicals. Diese Unternehmen konzentrieren sich auf fortschrittliche Lösungsmitteltechnologien, hochreine Qualitäten und verbesserte Lösungsleistung zur Unterstützung der Beschichtungs-, Druckfarben-, Klebstoff- und industriellen Reinigungssektoren. Führende Akteure investieren in F&E, um umweltfreundliche und biobasierte Alternativen zu entwickeln, während andere ihre regionale Präsenz durch Partnerschaften und Vertriebserweiterungen stärken. Der Wettbewerb verschärft sich, da Hersteller technischen Support, Kosteneffizienz und die Einhaltung sich entwickelnder VOC-Standards priorisieren. Die Landschaft entwickelt sich weiter mit Kapazitätsausbauten und Produktdiversifizierung, die darauf abzielen, die Leistungs- und Nachhaltigkeitsanforderungen in globalen Industrien zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Celanese Corporation (USA)

- Moksha Chemicals (Indien)

- Honeywell International Inc. (USA)

- INEOS (Vereinigtes Königreich)

- BASF (Deutschland)

- Vijay Chemsol (Indien)

- Gandhar Oil Refinery (India) Limited (Indien)

- Ashland (USA)

- LyondellBasell Industries Holdings B.V. (Niederlande)

- Exxon Mobil Corporation (USA)

Aktuelle Entwicklungen

- Im November 2025, Moksha Chemicals (Indien): aktualisierte/pflegt den Online-Produktkatalog und die Lieferantenlisten (Website und aktueller PDF/Katalog-Upload zeigen aktive Einträge für flüssiges Aceton, Mix-Xylol und andere Industriesolventien). Als regionaler indischer Lieferant/Händler unterstützt Moksha durch die fortgesetzte Listung und Lieferung von Aceton und anderen Industriesolventien die lokale Verfügbarkeit von häufig verwendeten, ausgenommenen Solventien. (Seiten-/Katalogeinträge Nov 2025).

- Im Oktober 2025, Celanese Corporation (USA): kündigte die Absicht an, die Produktion in ihrer Lanaken (Belgien) Acetat-Tow-Anlage einzustellen (Entscheidung kommuniziert Okt 2025; Schließung geplant in 2H 2026). Der Schritt folgt auf herausfordernde Nachfrage und regulatorische Unsicherheiten bei Acetyl/Acetat-Produkten und könnte die regionale Versorgung mit Acetat-Kettenprodukten und Aceton/Aceton-Derivatflüssen, die mit dieser Wertschöpfungskette verbunden sind, beeinflussen.

- Im Juni 2024, Celanese Corporation (USA): erklärte höhere Gewalt für Essigsäure / Vinylacetatmonomer und verwandte Acetyl-Kettenprodukte auf der westlichen Hemisphäre (Ankündigung Juni 2024), eine Lieferunterbrechung, die die Verfügbarkeit von Ethylacetat und anderen Aceton-Derivat-Rohstoffen, die in Formulierungen verwendet werden, in denen der Status als ausgenommenes Solvent für die Einhaltung von Vorschriften wichtig ist, erheblich beeinträchtigte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da mehr Länder strengere VOC-Emissionsvorschriften durchsetzen.

- Die Nachfrage nach hochreinen ausgenommenen Solventien, die in fortschrittlichen Beschichtungen und präzisen Reinigungen verwendet werden, wird steigen.

- Biobasierte und erneuerbare Solventoptionen werden in verschiedenen Branchen breitere Akzeptanz finden.

- Hersteller werden mehr in geruchsarme und sicherere Formulierungen für Innenanwendungen investieren.

- Technische Innovationen werden die Stabilität, Leistung und Kompatibilität von Solventien mit modernen Harzen verbessern.

- Asien-Pazifik wird aufgrund der schnellen industriellen Expansion zu einem wichtigen Wachstumsmotor werden.

- Regionale Akteure werden die Kapazität erweitern, um die Abhängigkeit von importierten Solventmischungen zu verringern.

- Partnerschaften zwischen Chemieproduzenten und Beschichtungsformulatoren werden zunehmen.

- Digitale Überwachungs- und Compliance-Systeme werden die schnellere Einführung von Low-VOC-Lösungen unterstützen.

- Der Wettbewerb wird sich verschärfen, da Unternehmen den Fokus auf Nachhaltigkeit, Reinheit und regulatorische Ausrichtung legen.