Marktübersicht

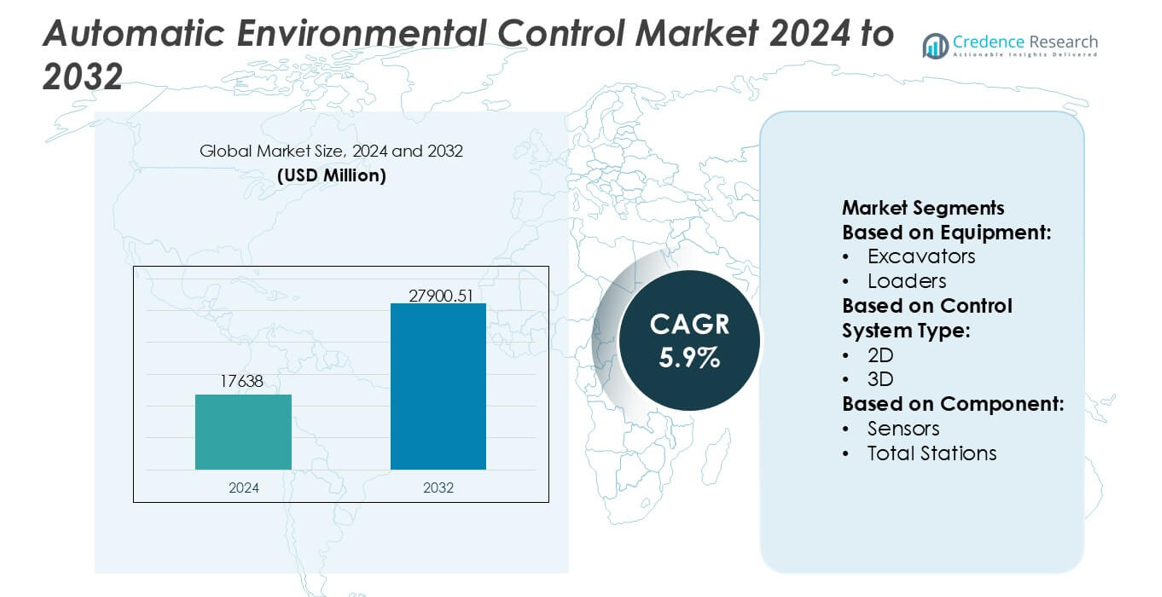

Die Marktgröße für automatische Umweltkontrollen wurde im Jahr 2024 auf 17.638 Millionen USD geschätzt und soll bis 2032 27.900,51 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatische Umweltkontrollen 2024 |

17.638 Millionen USD |

| Markt für automatische Umweltkontrollen, CAGR |

5,9% |

| Marktgröße für automatische Umweltkontrollen 2032 |

27.900,51 Millionen USD |

Der Markt für automatische Umweltkontrollen wird von einer konzentrierten Gruppe globaler Unternehmen für Automatisierung, Sensorik und Präzisionsingenieurwesen geprägt, die ihre Wettbewerbspositionen durch fortschrittliche GNSS-Plattformen, Multi-Sensor-Integration und KI-gestützte Steuerungstechnologien stärken. Diese Akteure konzentrieren sich darauf, die Genauigkeit der Nivellierung zu verbessern, die Umweltbelastung zu reduzieren und die Koordination der Ausrüstung durch Echtzeit-Datenökosysteme und vernetzte Flottenlösungen zu optimieren. Kontinuierliche Investitionen in softwaregesteuerte Automatisierung, robuste Hardware und Compliance-Unterstützungstools stärken ihre Rolle in modernen Bau- und Industrieoperationen. Nordamerika erweist sich als führende Region mit einem genauen Marktanteil von 34 %, unterstützt durch hohe Technologieakzeptanz, starke regulatorische Rahmenbedingungen und umfangreiche Infrastrukturmodernisierungsprogramme.

Markteinblicke

- Der Markt für automatische Umweltkontrollen erreichte im Jahr 2024 17.638 Millionen USD und soll bis 2032 bei einer CAGR von 5,9 % 27.900,51 Millionen USD erreichen, was die stetige Einführung von Präzisionsautomatisierungstechnologien in Bau- und Industriesektoren widerspiegelt.

- Das Marktwachstum wird durch die steigende Nachfrage nach GNSS-fähigen Systemen, Multi-Sensor-Steuerungsplattformen und KI-unterstützten Nivellierungslösungen angetrieben, die die Genauigkeit verbessern, Nacharbeiten reduzieren und die Einhaltung von Umweltvorschriften unterstützen.

- Zu den wichtigsten Trends gehören die rasche Expansion von 3D-Maschinensteuerungssystemen, die verstärkte Digitalisierung von Flotten und die breitere Integration von Echtzeit-Überwachungstools, die die Leistung auf Baustellen optimieren.

- Die Wettbewerbsintensität nimmt zu, da Anbieter von Automatisierungs- und Sensortechnologien in softwaregesteuerte Steuerungen, robuste Komponenten und vernetzte Flottenökosysteme investieren, um ihre Marktpräsenz auszubauen.

- Nordamerika führt mit einem Anteil von 34 %, während Bagger die Ausrüstungssegmentierung mit einem Anteil von 31 % dominieren, unterstützt durch starke digitale Akzeptanz, Infrastrukturverbesserungen und steigende Nachfrage nach effizienter, umweltverantwortlicher Projektausführung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Ausrüstung

Bagger stellen das dominierende Segment im Markt für automatische Umweltsteuerung dar und halten einen genauen Anteil von 31 % aufgrund ihrer umfangreichen Integration von automatisierter Höhensteuerung, hydraulischer Sensortechnik und Maschinenführungstechnologien. Ihre weit verbreitete Nutzung in großflächigen Erdbewegungen, Straßenbau und Bergbau treibt die schnelle Einführung von Präzisionssteuerungssystemen voran, die die Kraftstoffeffizienz verbessern und Nacharbeiten reduzieren. Lader und Planierraupen folgen als Kategorien mit hoher Nutzung und profitieren von verbesserten Bedienerassistenz-Tools und Echtzeit-Geländekalibrierung. Grader, Schaber und andere Spezialmaschinen gewinnen an Bedeutung, da Auftragnehmer die Produktivitätsoptimierung und die konsequente Einhaltung von Umweltvorschriften in Bauflotten priorisieren.

- Zum Beispiel unterstützt Curtiss-Wright diesen Wandel durch seine Exlar® GTX elektromechanischen Aktuatoren, die kontinuierliche Schubausgänge von bis zu 44.500 N und eine Positionswiederholgenauigkeit von ±0,01 mm liefern und hochpräzise hydraulische Ersatzfunktionen in automatisierten Baggersteuerungsbaugruppen ermöglichen.

Nach Steuerungssystemtyp

3D-Steuerungssysteme führen dieses Segment mit einem klaren Marktanteil von 58 % an, angetrieben durch ihre überlegene Genauigkeit bei komplexen Planierarbeiten, Tiefensteuerung und Mehrachsenautomatisierung. Diese Systeme nutzen fortschrittliche räumliche Kartierung und Echtzeit-Geländemodellierung, um hochpräzise Aufgaben zu unterstützen, die in Infrastruktur-Megaprojekten und regulierten Umweltzonen erforderlich sind. Ihre Fähigkeit, manuelle Vermessungen zu minimieren, die Genauigkeit von Aushub und Auffüllung zu verbessern und Betriebsunterbrechungen zu reduzieren, stärkt die Einführung in der Schwerbau- und Bergbauindustrie. Im Gegensatz dazu bleiben 2D-Systeme in kostenempfindlichen Anwendungen bevorzugt und bieten zuverlässige Höhenkontrolle für routinemäßige Nivellierungs- und Fundamentvorbereitungen.

- Zum Beispiel verbessert Liebherr dieses Segment durch seine LiDAR- und GNSS-fähige Maschinensteuerungsplattform, die eine Positionierungsgenauigkeit bis zu 10 mm liefert und Geländedaten mit 20 Hz verarbeitet, um eine stabile 3D-Klingensteuerungsleistung während kontinuierlicher Aushubarbeiten zu gewährleisten.

Nach Komponente

Globale Navigationssatellitensysteme (GNSS)-Komponenten dominieren den Markt mit einem genauen Anteil von 43 %, was ihre zentrale Rolle bei der Ermöglichung hochpräziser Navigation, Maschinenpositionierung und umweltgerechter Automatisierung in verschiedenen Gerätekategorien widerspiegelt. GNSS-gesteuerte Systeme unterstützen eine Genauigkeit im Zentimeterbereich und nahtlose Standortkoordination, was sie für Auftragnehmer, die auf vollständig automatisierte Flotten umsteigen, unverzichtbar macht. Sensoren, Totalstationen und Laserscanner erleben ein stetiges Wachstum, da Projekte eine reichhaltigere Datenerfassung, verbesserte räumliche Wahrnehmung und verbesserte Umweltüberwachung erfordern. Zusätzliche Komponenten, einschließlich Kommunikationsmodule und Steuerungen, ergänzen die Systemintegrationsbemühungen, indem sie Interoperabilität und Echtzeit-Maschinenführung gewährleisten.

Wichtige Wachstumstreiber

Steigende Akzeptanz von Präzisionsbau und Erdbewegung

Die Nachfrage nach automatisierten Höhensteuerungs- und Umweltüberwachungssystemen steigt, da Auftragnehmer Präzision, Kraftstoffeffizienz und die Einhaltung sich entwickelnder Baustandards priorisieren. Automatische Umweltsteuerungstechnologien reduzieren Nacharbeiten, verbessern die Aushubgenauigkeit und erhöhen die Sicherheit der Bediener, was sie für die Modernisierung der Infrastruktur unverzichtbar macht. Ihre Integration in Bagger, Grader und Planierraupen beschleunigt die digitale Transformation auf Baustellen. Von der Regierung unterstützte Smart-Infrastruktur-Initiativen stärken die Einführung weiter, indem sie strengere Umweltkontrollen, Emissionsmanagement und Echtzeit-Überwachung der Baustellen vorschreiben, um konsistente Projektergebnisse und die Einhaltung von Vorschriften sicherzustellen.

- Zum Beispiel bieten die programmierbaren Steuerungen der Serie SIMATIC S7-1200 G2 von Siemens, die auf der Hannover Messe 2024 vorgestellt wurden, bis zu 750 kB Datenspeicher und unterstützen 14 digitale Eingänge und 10 digitale Ausgänge pro Einheit, was eine präzise Echtzeitsteuerung und Datenerfassung für Umweltsensornetzwerke und Maschinensteuerungsschleifen ermöglicht.

Erweiterte Integration von GNSS, IoT und sensorbasierten Ökosystemen

Der Markt wächst, da GNSS-Module, fortschrittliche Sensoren, Laserscanner und IoT-fähige Systeme zentral für die Maschinenautomatisierung und Umweltkontrolle werden. Diese Technologien ermöglichen Zentimetergenauigkeit, Echtzeit-Geländedaten und prädiktive Einblicke, die die Maschinenleistung verbessern und die Umweltbelastung minimieren. Flottenweite digitale Konnektivität unterstützt Ferndiagnosen, automatisierte Kalibrierung und synchronisierte Arbeitsausführung. Bauunternehmen übernehmen zunehmend integrierte Plattformen, um die betriebliche Transparenz zu verbessern, Leerlaufzeiten zu reduzieren und den Materialeinsatz zu optimieren, was den weit verbreiteten Einsatz intelligenter Steuerungssysteme in schweren Maschinen vorantreibt.

- Zum Beispiel stärkt Meggitt PLC diesen Wandel durch seine Vibro-Meter® Zustandsüberwachungssensoren, die in der Lage sind, Vibrationspegel bis zu 500 g zu messen und bei Bandbreiten bis zu 30 kHz zu arbeiten, wodurch Baumaschinen granulare Maschinengesundheits- und Umweltbelastungsdaten unter harten Einsatzbedingungen erfassen können.

Zunehmender regulatorischer Druck für Umweltkonformität

Strenge Vorschriften in Bezug auf Bodenstörungen, Emissionskontrolle, Staubunterdrückung und Bodenmanagement treiben die Nachfrage nach automatisierten Umweltkontrolltechnologien erheblich an. Regierungen betonen nachhaltige Baupraktiken und verlangen Ausrüstungen, die Umweltauswirkungen mit hoher Präzision überwachen und die Einhaltung durch digitale Aufzeichnungen dokumentieren können. Automatisierte Systeme helfen Auftragnehmern, Strafen zu vermeiden, Zertifizierungsstandards einzuhalten und messbare Reduzierungen ökologischer Störungen zu erreichen. Da Umweltprüfungen immer ausgefeilter werden, übernehmen Auftragnehmer fortschrittliche Gradsteuerungs- und Überwachungstools, um die Einhaltungserwartungen zu erfüllen und gleichzeitig die Betriebseffizienz zu verbessern.

Wichtige Trends & Chancen

Wachstum der 3D-Maschinensteuerung und autonomer Ausrüstung

Ein wichtiger Trend ist der beschleunigte Übergang von 2D- zu 3D-Umweltkontrollsystemen, angetrieben durch deren überlegene Genauigkeit, Mehrachsenkartierung und automatisierte Entscheidungsfähigkeit. Das Aufkommen autonomer und halbautonomer Baumaschinen verstärkt die Chancen für integrierte Umweltüberwachungstools, die selbstkorrigierende Geländeanpassungen unterstützen. Auftragnehmer investieren zunehmend in 3D-Systeme, um die Abhängigkeit von manuellen Vermessungen zu reduzieren, Projektzeitpläne zu verbessern und eine konsistente Umweltkonformität aufrechtzuerhalten. Dieser Trend schafft Chancen für Anbieter, die KI-gesteuerte Modellierung, digitale Zwillinge und einheitliche Bau-Management-Plattformen anbieten.

- Zum Beispiel verbessert Honeywell die präzise Bewegungserfassung für automatisierte Planier- und Erdbewegungsarbeiten durch seine HGuide i300 Trägheitsmesseinheit (IMU).

Erweiterung nachhaltiger und umweltfreundlicher Baupraktiken

Der wachsende Fokus auf Nachhaltigkeit fördert die Einführung von Steuerungssystemen, die Bodenverlagerungen minimieren, Emissionen reduzieren und die Ressourcennutzung optimieren. Automatisierte Systeme ermöglichen präzise Aushub- und Auffüllarbeiten, die Materialverschwendung begrenzen und empfindliche Landzonen schützen. Es eröffnen sich Chancen für Lösungen, die energieeffiziente Komponenten, Werkzeuge zur Kartierung grüner Standorte und umweltfreundliche Kalibrierungsalgorithmen integrieren. Da ESG-Verpflichtungen unter Bauunternehmen zunehmen, gewinnen Anbieter, die messbare Umweltvorteile wie einen reduzierten betrieblichen Fußabdruck und verbesserte Überwachungsgenauigkeit bieten, in aufstrebenden und entwickelten Märkten einen Wettbewerbsvorteil.

- Zum Beispiel bieten Danahers MET ONE® Facility Monitoring Systems Partikelzähler mit ISO 21501-4-konformer Kalibrierung, die Luftpartikel von nur 0,3 µm bei Durchflussraten von bis zu 100 L/min erkennen und so eine detaillierte Umweltüberwachung und Validierung der Luftqualität in kontrollierten Umgebungen ermöglichen.

Erhöhte Nachfrage nach Flottendigitalisierung und Echtzeitüberwachung

Auftragnehmer wechseln schnell zu vernetzten Flotten, die Echtzeiteinblicke in die Umwelt, Leistungsdaten der Ausrüstung und automatisierte Compliance-Berichte bieten. Dieser Wandel erweitert die Möglichkeiten für cloud-integrierte Plattformen, die GNSS-Positionierung, Sensoranalysen und Maschinensteuerungsmodule in einem einzigen Betriebssystem vereinen. Fernüberwachung reduziert Ausfallzeiten, verbessert die Maschinennutzung und unterstützt vorausschauende Wartungsstrategien. Da Baustellen komplexer werden, ermöglichen digitale Flottenökosysteme synchronisierte Arbeitsabläufe, maschinenübergreifende Kommunikation und verbesserte Umweltüberwachung und positionieren datengetriebene Automatisierung als zentrale Marktchance.

Herausforderungen

Hohe Anfangsinvestitionen und Integrationskomplexität

Der Markt steht vor Herausforderungen aufgrund der erheblichen Kosten, die mit der Implementierung von GNSS-Modulen, fortschrittlichen Sensoren, 3D-Steuerungssystemen und integrierten Softwareplattformen verbunden sind. Kleinere Auftragnehmer haben Schwierigkeiten, die anfänglichen Ausgaben zu rechtfertigen, insbesondere in Regionen mit begrenzten Anreizen zur Digitalisierung. Die Integration mit älteren Maschinen, Kalibrierungskomplexitäten und der Bedarf an geschulten Technikern erhöhen die Einsatzbarrieren weiter. Diese finanziellen und technischen Einschränkungen verlangsamen die Einführung und erfordern von Herstellern, flexible Finanzierungsmodelle, modulare Architekturen und vereinfachte Onboarding-Prozesse anzubieten, um die Marktdurchdringung zu erweitern.

Mangel an qualifizierten Arbeitskräften und begrenzte Ausbildungsinfrastruktur

Die Einführung fortschrittlicher Umweltkontrolllösungen wird durch einen Mangel an Bedienern und Technikern behindert, die in digitalen Maschinensteuerungssystemen, GNSS-basierter Kalibrierung und automatisiertem Workflow-Management geschult sind. Viele regionale Baumärkte verfügen nicht über strukturierte Ausbildungsprogramme, was zu einer Abhängigkeit von manuellen Methoden und einer Verlangsamung des digitalen Übergangs führt. Unzureichende technische Bereitschaft führt zu einer Unterausnutzung der installierten Systeme und inkonsistenten Projektergebnissen. Die Bewältigung dieser Herausforderung erfordert Industriepartnerschaften, simulationsbasierte Lernplattformen und von Herstellern unterstützte Ausbildungsprogramme, um eine digital versierte Belegschaft aufzubauen, die in der Lage ist, automatisierte Umgebungen zu verwalten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für automatische Umweltkontrollsysteme mit einem genauen 34% Anteil an, angetrieben durch die starke Einführung von GNSS-basierten Maschinensteuerungen, fortschrittlichen 3D-Leitsystemen und strengen Umweltvorschriften. Auftragnehmer priorisieren Automatisierung, um die Produktivität zu steigern und die ökologische Auswirkung bei groß angelegten Infrastruktur- und Bergbauprojekten zu reduzieren. Die Vereinigten Staaten treiben den Großteil der regionalen Nachfrage aufgrund der schnellen Digitalisierung von Bauflotten und staatlich finanzierten Modernisierungsprogrammen an. Die weit verbreitete Verfügbarkeit von qualifizierten Bedienern, die frühe Integration von intelligenter Ausrüstung und starke Partnerschaften zwischen OEMs und Technologieanbietern stärken die Position Nordamerikas als führender regionaler Beitragender.

Europa

Europa hält einen bedeutenden 27% Marktanteil, unterstützt durch strenge Nachhaltigkeitsvorgaben, hohe Investitionen in Präzisionsbautechnologien und starke Akzeptanz von automatisierten Nivellierungs- und Umweltüberwachungssystemen. Länder wie Deutschland, das Vereinigte Königreich und die nordischen Länder führen die Einführung an, da Auftragnehmer ökoeffiziente Erdbewegungspraktiken und digitale Compliance-Berichterstattung umsetzen. Die robuste industrielle Basis der Region und der Schwerpunkt auf umweltfreundlichem Bauen beschleunigen den Einsatz von GNSS-fähigen und 3D-Steuerungsplattformen. Ständige Aufrüstungen der öffentlichen Infrastruktur und die breite Akzeptanz von umweltverantwortlichen Maschinen stärken Europas Rolle als reifen und technologieorientierten Markt weiter.

Asien-Pazifik

Asien-Pazifik macht einen genauen 30% Anteil aus, angetrieben durch massiven Infrastrukturausbau, schnelle urbane Entwicklung und steigende Investitionen in intelligente Bautechnologien in China, Japan, Indien und Südostasien. Großangelegte Transport-, Bergbau- und Industrieprojekte treiben die starke Nachfrage nach automatisierten Umweltkontrollsystemen an, die die betriebliche Präzision verbessern und Nacharbeiten reduzieren. Das wachsende Bewusstsein für nachhaltige Baupraktiken und die steigende GNSS-Einführung beschleunigen die digitale Transformation bei regionalen Auftragnehmern. OEM-Lokalisierung, staatlich unterstützte Modernisierungsprogramme und der zunehmende Einsatz von 3D-Maschinensteuerungssystemen positionieren Asien-Pazifik als den am schnellsten wachsenden Beitragenden zum Marktforschritt.

Lateinamerika

Lateinamerika hält einen 5% Marktanteil, wobei die Einführung allmählich zunimmt, da Bau- und Bergbausektoren automatisierte Ausrüstung integrieren, um die Projekteffizienz zu verbessern und aufkommende Umweltstandards zu erfüllen. Brasilien, Mexiko und Chile repräsentieren wichtige Nachfragezentren aufgrund großer Erdbewegungsaktivitäten und steigender Investitionen in digitale Standortmanagement-Tools. Der begrenzte Zugang zu fortschrittlichen Technologien und kostenempfindliche Beschaffungen verlangsamen die weitverbreitete Einführung, aber staatliche Infrastrukturprogramme und das wachsende Interesse an GNSS-basierten Lösungen unterstützen den stetigen Fortschritt. Der Wandel der Region hin zu modernisierten Ausrüstungsflotten schafft langfristige Chancen für automatisierte Umweltkontrollsysteme.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen 4% Marktanteil, unterstützt durch Infrastrukturentwicklung, Bergbauausbau und Bauaktivitäten in den Golfstaaten und Südafrika. Die Einführung von automatisierten Umweltkontrollsystemen nimmt zu, da Auftragnehmer Produktivitätsverbesserungen und erhöhte Compliance in trockenen und sensiblen Gebieten anstreben. Smart-City-Initiativen in den VAE und Saudi-Arabien stimulieren die Nachfrage nach 3D-Leittechnologien und fortschrittlichen Überwachungssystemen. Unterschiedliche technische Bereitschaft und Budgetbeschränkungen begrenzen jedoch die weitverbreitete Durchdringung. Das wachsende Interesse an präziser Erdbewegung und digitaler Workflow-Integration positioniert die Region für eine allmähliche, stetige Einführung.

Marktsegmentierungen:

Nach Ausrüstung:

Nach Steuerungssystemtyp:

Nach Komponente:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für automatische Umweltkontrolle umfasst Akteure wie Merck, Curtiss-Wright Corporation, Liebherr International AG, Mecaer Aviation Group, Siemens AG, Meggitt PLC, Honeywell International, 3M, Danaher, Thermo Fisher Scientific Inc. Der Markt für automatische Umweltkontrolle wird durch eine Mischung aus Technologieinnovatoren, Geräteherstellern und Spezialisten für Umweltüberwachung definiert, die sich auf die Bereitstellung hochpräziser Automatisierungslösungen für Bau- und Industrieanwendungen konzentrieren. Unternehmen legen Wert auf fortschrittliche Sensorplattformen, GNSS-gestützte Positionierung und KI-unterstützte Kalibrierwerkzeuge, um die Genauigkeit der Nivellierung zu verbessern, die ökologische Auswirkung zu reduzieren und die Einhaltung von Vorschriften sicherzustellen. Anbieter stärken ihre Wettbewerbsfähigkeit, indem sie Echtzeitanalysen, Multi-Equipment-Konnektivität und cloudbasierte Überwachungssysteme in ihre Angebote integrieren. Steigende Investitionen in F&E, strategische Partnerschaften mit OEMs für schwere Maschinen und die Erweiterung digitaler Workflow-Ökosysteme unterstützen das Marktwachstum weiter, da Auftragnehmer automatisierte Lösungen übernehmen, um die Produktivität und Umweltleistung in verschiedenen Projektumgebungen zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Merck

- Curtiss-Wright Corporation

- Liebherr International AG

- Mecaer Aviation Group

- Siemens AG

- Meggitt PLC

- Honeywell International

- 3M

- Danaher

- Thermo Fisher Scientific Inc.

Aktuelle Entwicklungen

- Im Februar 2025 stiegen die Bestellungen von Rockwell Automation um etwa 10 % im Jahresvergleich, und der gesamte jährliche wiederkehrende Umsatz (ARR) kletterte um 11 %. Dieses positive Nachfragesignal stand im Gegensatz zu einem Rückgang der gemeldeten Umsätze um 8,4 % auf 1,881 Milliarden US-Dollar im Quartal.

- Im Oktober 2024 hat Siemens die SIMOCODE M-CP, eine effiziente und zukunftssichere Motor-Management-Produktreihe, speziell für Motor Control Centers (MCC) entwickelt, auf den Markt gebracht. Siemens veröffentlichte das SIMOCODE M-CP Motor-Management-System mit integriertem Monitoring und Single Pair Ethernet-Konnektivität, das auf Schaltanlagen in der Chemie- und Bergbauindustrie abzielt.

- Im März 2024 gehen JCB und Leica Geosystems eine Partnerschaft ein, um werkseitig montierte 2D- und 3D-fähige halbautomatisierte Baggersteuerungslösungen anzubieten. Diese Lösungen würden die Sicherheit, Genauigkeit und Produktivität verbessern, indem sie Funktionen wie Ausleger- und Tiltrotatorsteuerung automatisieren und menschliche Fehler bei Bauarbeiten reduzieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Ausrüstung, Steuerungssystemtyp, Komponente und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine breitere Einführung von 3D-Maschinensteuerungssystemen erleben, um die Präzision beim Planieren zu verbessern und Nacharbeiten zu reduzieren.

- Automatisierte Umweltüberwachungstools werden fortschrittlichere Sensoren für die Echtzeit-Compliance-Überwachung integrieren.

- Vernetzte Flotten werden sich ausweiten, da Auftragnehmer cloudbasierte Koordination und Fernverwaltung von Geräten priorisieren.

- GNSS-fähige Systeme werden genauer und zuverlässiger, um hochkomplexe Bauabläufe zu unterstützen.

- KI-gesteuerte Geländemodellierung wird die vorausschauende Entscheidungsfindung für Erdbewegungen und Standortvorbereitungen verbessern.

- Nachhaltigkeitsanforderungen werden die Einführung von emissionsarmen Automatisierungstechnologien auf Baustellen beschleunigen.

- Autonome und halbautonome Maschinen werden bei groß angelegten Infrastrukturprojekten an Bedeutung gewinnen.

- Softwareplattformen werden sich zu einheitlichen Schnittstellen entwickeln, die Umweltdaten, Maschinensteuerung und Berichterstattung rationalisieren.

- Hersteller werden sich auf modulare Upgrade-Kits konzentrieren, um die digitale Transformation bestehender Geräteflotten zu unterstützen.

- Schulungs- und Zertifizierungsprogramme werden erweitert, um die Bedienerkompetenz in fortschrittlichen automatisierten Steuerungssystemen zu stärken.