Marktübersicht

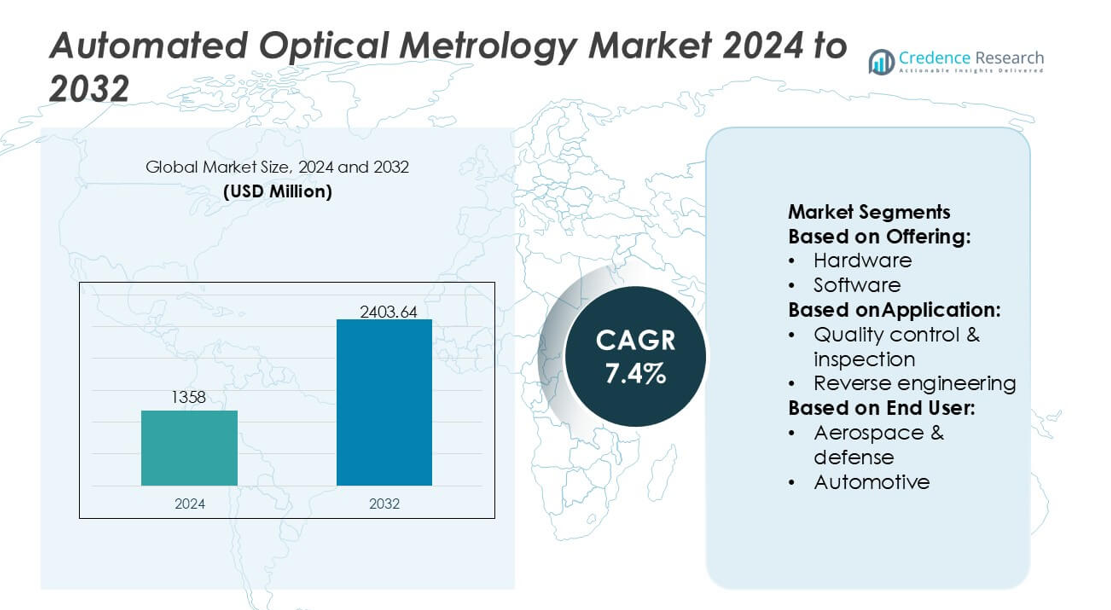

Der Markt für automatisierte optische Messtechnik wurde 2024 mit 1358 Millionen USD bewertet und wird voraussichtlich bis 2032 2403,64 Millionen USD erreichen, mit einer CAGR von 7,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatisierte optische Messtechnik 2024 |

1358 Millionen USD |

| Automatisierter optischer Messtechnikmarkt, CAGR |

7,4% |

| Marktgröße für automatisierte optische Messtechnik 2032 |

2403,64 Millionen USD |

Der Markt für automatisierte optische Messtechnik zeichnet sich durch eine konzentrierte Gruppe globaler Technologieanbieter aus, die die Fertigungspräzision im industriellen Ökosystem Australiens verbessern, insbesondere in Sektoren wie Halbleiter, Automobilkomponenten und fortschrittliche Materialien. Diese Unternehmen stärken ihre Präsenz, indem sie hochauflösende 3D-Messsysteme, Inline-Inspektionsplattformen und KI-gestützte Fehlererkennungstools anbieten, die den Übergang des Landes zu hochautomatisierten Produktionslinien unterstützen. Der asiatisch-pazifische Raum ist die führende Region im breiteren Markt und hält einen genauen Marktanteil von 30 %, angetrieben durch umfangreiche Halbleiterfertigungsaktivitäten, starke Elektronikfertigungskapazitäten und die schnelle Einführung digitaler Qualitätssicherungstechnologien in aufstrebenden Industrieclustern.

Markteinblicke

- Der Markt wurde 2024 mit 1358 Millionen USD bewertet und soll bis 2032 2403,64 Millionen USD bei einer CAGR von 7,4 % erreichen, was eine stetige globale Akzeptanz widerspiegelt.

- Die Nachfrage steigt, da die Industrien die präzise Fertigung priorisieren, wobei die Halbleiterfertigung und Automobilkomponenten die beschleunigte Einführung von hochauflösenden 3D- und Inline-Optik-Inspektionssystemen vorantreiben.

- KI-gestützte Fehlererkennung, Echtzeit-Qualitätskontrolle und fortschrittliche 3D-Messtechnikfähigkeiten treten als Schlüsseltrends auf, die die technologische Differenzierung unter den Anbietern prägen.

- Der Wettbewerbsdruck nimmt zu, da Technologieanbieter ihre automatisierungsbereiten Plattformen erweitern, während hohe Systemkosten und Integrationskomplexität bemerkenswerte Einschränkungen für kleinere Hersteller bleiben.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 30 % an, unterstützt durch eine starke Elektronikproduktion, während Hardware mit einem Anteil von 62 % das dominierende Angebotssegment bleibt und seine Rolle in hochpräzisen Messabläufen verstärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Angebot

Hardware dominiert den Markt für automatisierte optische Messtechnik mit einem genauen Marktanteil von 62%, angetrieben durch die weit verbreitete Einführung von hochauflösenden 3D-Sensoren, Laserscannern und strukturierten Lichtsystemen, die präzise Dimensionenanalysen unterstützen. Hersteller priorisieren Investitionen in Hardware, um den Durchsatz zu erhöhen, Messfehler zu reduzieren und die Inline-Automatisierung in Produktionslinien zu unterstützen. Die Nachfrage steigt weiter, da die Industrie auf Echtzeit-Fehlererkennung und berührungslose Messfähigkeiten umstellt. Software und Dienstleistungen expandieren stetig, da die Anforderungen an Analytik, datengesteuerte Optimierung und Systemintegration wachsen, aber Hardware bleibt der primäre Umsatzträger aufgrund ihrer entscheidenden Rolle bei der Messgenauigkeit.

- Zum Beispiel bietet das iNEXIV VMA-2520 Video-Messsystem von Nikon Metrology Inc eine minimale Ausleseauflösung von 0,1 µm und kann Proben mit garantierter Genauigkeit bis zu 15 kg handhaben, was eine hochpräzise Dimensioneninspektion über einen Messbereich von 250 × 200 × 200 mm mit Multisensor-Vision und optionaler Tastkopf-Anpassungsfähigkeit ermöglicht.

Nach Anwendung

Qualitätskontrolle & Inspektion erweist sich als das führende Anwendungssegment mit einem genauen Marktanteil von 57%, unterstützt durch seine wesentliche Rolle bei der Sicherstellung der Einhaltung, der Erkennung von Mikrodefekten und der Verbesserung der Produktionszuverlässigkeit. Automatisierte optische Systeme ermöglichen schnellere Inspektionszyklen, höhere Wiederholbarkeit und reduzierte menschliche Abhängigkeit in Massenfertigungsumgebungen. Reverse Engineering und Kartierung & Modellierung gewinnen an Bedeutung, da die Einführung digitaler Zwillinge zunimmt, bleiben jedoch im Gesamtvolumen der Einsätze sekundär. Die Dominanz der Qualitätskontrolle steht im Einklang mit strengen Branchenvorschriften und dem steigenden Bedarf an Inline-, hochpräziser Verifizierung in der Halbleiter-, Automobil- und Luft- und Raumfahrtindustrie.

- Zum Beispiel treibt die Carl Zeiss AG dieses Segment durch Systeme wie das ZEISS O-INSPECT 543 voran, das eine Multisensor-Messgenauigkeit von Eₘₐₓ = 1,9 µm + L/250 µm bietet und taktile Sondierungskräfte unter 0,1 N unterstützt, sowie den ZEISS METROTOM 6 Scout CT-Scanner, der eine Voxelauflösung von 3 µm ermöglicht und zerstörungsfreie Inspektionen komplexer Baugruppen mit rückverfolgbarer Messtechnik-Präzision ermöglicht.

Nach Endverbraucher

Der Halbleitersektor führt den Markt mit einem genauen Marktanteil von 41% an, angetrieben durch seine Abhängigkeit von Inspektionen im Nanometerbereich, Wafer-Messungen und Fotolithografie-Ausrichtungs-Workflows, die ultra-hochpräzise Messtechnik erfordern. Die kontinuierliche Verkleinerung der Knoten und die Reduzierung der Defektdichte in der Branche stärken die Nachfrage nach automatisierten, hochauflösenden optischen Systemen. Automobil- und Luft- und Raumfahrt & Verteidigung folgen als wichtige Anwender für Dimensionsvalidierung und Komponentenintegritätsbewertungen, während die allgemeine Fertigung mit dem Aufstieg intelligenter Fabriken die Nutzung ausweitet. Halbleiter bleiben jedoch der Endverbraucher mit dem höchsten Wert aufgrund strenger Genauigkeitsanforderungen und schneller Innovationszyklen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Präzisionsfertigung

Der Markt erlebt starkes Wachstum, da Industrien Präzisionsfertigungspraktiken übernehmen, die eine Genauigkeit im Mikrometerbereich bei Inspektion und Messung erfordern. Automatisierte optische Messtechnik ermöglicht hohe Wiederholbarkeit, berührungslose Bewertung und Echtzeit-Fehleridentifikation, was engere technische Toleranzen in Halbleiter-, Luft- und Raumfahrt- sowie Automobilanwendungen unterstützt. Der Übergang zu fortschrittlichen Produktionsplattformen, einschließlich EUV-Lithografie, Miniaturisierung von EV-Komponenten und leichten Luft- und Raumfahrtstrukturen, verstärkt die Systemeinführung. Verbesserte Messkonsistenz und reduzierte manuelle Eingriffe positionieren die automatisierte optische Messtechnik weiter als Kernförderer moderner Hochleistungsfertigungsökosysteme.

- Zum Beispiel stärkt Optical Metrology Services Ltd (OMS) den Branchentrend hin zu digitaler Qualitätssicherung durch den Einsatz hochpräziser 3D-Scansysteme und kalibrierter Photogrammetrie-Rigs.

Erweiterung der Inline- und Echtzeit-Qualitätskontrolle

Das Wachstum beschleunigt sich, da Hersteller von der Offline-Inspektion zu Inline-, automatisierten Qualitätssicherungsrahmen übergehen, um Ausschussraten zu reduzieren und den Durchsatz zu beschleunigen. Automatisierte optische Metrologiesysteme integrieren sich nahtlos in Produktionslinien und bieten kontinuierliche Überwachung und schnelle Rückmeldungen während kritischer Fertigungsschritte. Ihre Fähigkeit, Mikrodefekte zu erkennen, die Geometrie von Komponenten zu validieren und sofortige Prozesskorrekturen bereitzustellen, steigert die Produktivität in hochvolumigen Industrien. Diese Echtzeitfähigkeit unterstützt schlanke Fertigungsinitiativen, verbessert die Betriebseffizienz und ermöglicht proaktive Prozesskontrolle, wodurch automatisierte Inspektionen für wettbewerbsfähige, kostenoptimierte Industrieoperationen unerlässlich werden.

- Zum Beispiel fördert Hexagon AB die industrielle Fertigungstransformation durch Systeme wie den Leica Absolute Tracker AT960, der Hochgeschwindigkeits-Dynamikmessungen für die Echtzeit-Maschinensteuerung bietet, und durch seine WLS400A Weißlicht-Scan-Zellen.

Zunehmende Akzeptanz in der Halbleiterfertigung

Halbleiterfabriken treiben erheblichen Marktschwung voran, da sich die Geometrien der Geräte verkleinern und die Defekttoleranzen enger werden. Automatisierte optische Metrologie-Werkzeuge bieten Nanometer-Auflösung für die Wafer-Topographieanalyse, Überlagerungsmessung und Musterfidelitätsüberprüfung. Ihr Einsatz erweitert sich mit fortschrittlichen Knoten, 3D-NAND-Strukturen und heterogener Chipverpackung, die komplexe Mehrschichtinspektionen erfordern. Der Drang der Industrie nach Ertragsoptimierung, Zykluszeitreduktion und verbesserter Prozessgleichmäßigkeit stärkt die Nachfrage. Da die Lithografie zu komplexeren Architekturen übergeht, wird die automatisierte optische Metrologie unverzichtbar, um die Zuverlässigkeit der Geräte und die Präzision der Fertigung auf Fabrikebene sicherzustellen.

Wichtige Trends & Chancen

Wachstum von KI-integrierten Metrologie-Lösungen

KI und maschinelles Lernen ermöglichen schnellere Defektklassifizierung, Mustererkennung und Prozessvorhersage und schaffen große Chancen für intelligente Metrologie-Plattformen. Automatisierte optische Systeme integrieren zunehmend KI-Algorithmen, um Fehlalarme zu reduzieren, die Messgenauigkeit zu verbessern und prädiktive Analysen für proaktive Wartung bereitzustellen. Dieser Trend unterstützt schnellere Entscheidungsfindung in der Halbleiter-, Automobil- und Elektronikfertigung. Die Integration von KI-gestützten Analysen ermöglicht auch die automatisierte Ursachenidentifikation und adaptive Prozessanpassung und eröffnet Wege für nächste Generationen intelligenter Inspektionssysteme, die mit den Strategien von Industrie 4.0 übereinstimmen.

- Zum Beispiel reduzierte Encirc das Gewicht der Flaschen von Belu Mineral Water um 20 g, was half, jährlich 850.000 kg Glas für diesen speziellen Kunden einzusparen. Dies wurde durch neue Techniken und die Produktion leichterer Behälter erreicht.

Erweiterung der 3D-Optischen Metrologie und der Einführung von Digital Twins

3D-Metrologietechnologien gewinnen an Bedeutung, da Industrien die Einführung von Digital Twins beschleunigen und genaue geometrische Kartierungen sowie hochauflösende Strukturanalysen erfordern. Automatisierte optische Systeme unterstützen schnelles 3D-Modellieren für virtuelle Simulationen, Teilevalidierung und Prozessoptimierung. Chancen entstehen, da Luftfahrt-, Automobil- und Präzisionsingenieurunternehmen strukturierte Lichtscanner und laserbasierte 3D-Messwerkzeuge für komplexe Oberflächeninspektionen übernehmen. Der wachsende Fokus auf virtuelle Prototypenerstellung und simulationsgesteuertes Design steigert die Nachfrage nach optischen Metrologielösungen, die eine reichhaltige Datenerfassung und nahtlose Integration in digitale Fertigungsrahmen ermöglichen.

- Zum Beispiel hat Ardagh seinen NextGen-Hybridofen in Obernkirchen in Betrieb genommen und dabei eine Emissionsreduzierung von 64 % pro Flasche an dieser Linie erreicht. Es baute einen Wasserstoffelektrolyseur in Limmared (Schweden), um kohlenstoffarmen Wasserstoff in sein Glasschmelzsystem einzuspeisen.

Anstieg der Nachfrage aus der EV- und Hochleistungsmaterialienfertigung

Der Wandel hin zu Elektrofahrzeugen und fortschrittlichen Materialsystemen schafft neue Möglichkeiten für die automatisierte optische Messtechnik. EV-Batterien, leichte Verbundwerkstoffe und hochpräzise Antriebskomponenten erfordern strenge dimensionale Validierung und Fehlererkennung. Optische Messtechnikwerkzeuge unterstützen die Hochdurchsatzinspektion für Elektrodenbeschichtungen, Zellmontage und die strukturelle Integrität von Verbundwerkstoffen. Da OEMs in die nächste Generation von Gigafabriken und hochpräzisen Produktionslinien investieren, beschleunigt sich die Einführung automatisierter optischer Inspektionen. Dieser Trend stärkt die Marktposition innerhalb der sich schnell entwickelnden Lieferketten für saubere Mobilität und fortschrittliche Materialien.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskomplexität

Automatisierte optische Messtechniksysteme erfordern hohe Investitionen, insbesondere für fortschrittliche 3D-Scanner, Interferometer und Inspektionswerkzeuge in Halbleiterqualität. Die Integration dieser Systeme in bestehende Produktionslinien erfordert spezielles Ingenieurwissen, Kalibrierungszyklen und Softwareabstimmung. Kleine und mittelständische Hersteller stehen oft vor Budgetbeschränkungen, die die Einführung einschränken. Darüber hinaus erhöht die Notwendigkeit für maßgeschneiderte Setups und die Kompatibilität mit unterschiedlichen Fertigungsumgebungen die Implementierungskomplexität. Diese Faktoren verlangsamen die Einführung in kostenempfindlichen Branchen und schaffen Barrieren für Unternehmen, die von manuellen oder halbautomatisierten Inspektionsprozessen umsteigen.

Technische Einschränkungen bei komplexen Oberflächen und reflektierenden Materialien

Trotz technologischer Fortschritte steht die automatisierte optische Messtechnik vor Herausforderungen bei der Messung hochreflektierender, transparenter oder unregelmäßiger Oberflächen. Variationen in der Lichtstreuung, Oberflächenabsorption und Materialreflexion können die Messgenauigkeit verringern und erfordern zusätzliche Vorverarbeitung oder spezialisierte Optiken. Branchen, die mit Glas, polierten Metallen oder mehrschichtigen Halbleiterstrukturen arbeiten, stoßen häufig auf Probleme im Zusammenhang mit Signalverzerrung und unzureichendem Merkmal-Kontrast. Diese Einschränkungen erhöhen den Bedarf an hybriden Inspektionslösungen, materialspezifischer Kalibrierung und fortschrittlichen Beleuchtungstechniken, was die Systemkosten und die betriebliche Komplexität erhöhen kann.

Regionale Analyse

Nordamerika

Nordamerika hält einen 34% Marktanteil, unterstützt durch die starke Einführung hochpräziser Inspektionstechnologien in den Bereichen Halbleiter, Luft- und Raumfahrt sowie fortschrittliche Fertigung. Die Region profitiert von erheblichen Investitionen in die Nanofabrikation, die Produktion von EV-Komponenten und metrologische Systeme in Verteidigungsqualität, die Mikron- und Submikron-Genauigkeit erfordern. Führende Technologieanbieter und Forschungseinrichtungen tragen zur schnellen Innovation in 3D-Optik-Scannen, Inline-Inspektion und KI-gesteuerter Fehleranalyse bei. Der staatliche Fokus auf die Modernisierung der Fertigung beschleunigt die Einführung weiter, was Nordamerika zu einem Kernzentrum für die Entwicklung und Kommerzialisierung fortschrittlicher optischer Messtechnik macht.

Europa

Europa macht einen genauen 28% Marktanteil aus, angetrieben durch starke industrielle Automatisierung, strenge Fertigungsqualitätsstandards und den zunehmenden Einsatz optischer Inspektionen in der Automobil-, Luft- und Raumfahrt- sowie Präzisionstechnikindustrie. Deutsche und nordische Hersteller führen die Einführung aufgrund robuster Investitionen in Industrie 4.0 und digitale Qualitätsökosysteme an. Der Fokus der Region auf Nachhaltigkeit und Leichtbaumaterialtechnik erhöht die Abhängigkeit von hochauflösender Messtechnik zur Komponentenvalidierung. Das Wachstum des Halbleiter-Ökosystems in Deutschland und den Niederlanden steigert die Nachfrage weiter. Europa hält einen stetigen Schwung, da Unternehmen Genauigkeit, regulatorische Compliance und Produktionseffizienz priorisieren.

Asien-Pazifik

Asien-Pazifik sichert sich einen 30% Marktanteil und entwickelt sich zu einem der am schnellsten wachsenden regionalen Märkte aufgrund starker Halbleiterfertigungsaktivitäten in China, Taiwan, Südkorea und Japan. Die expandierende Elektronikfertigung, die Produktion von EV-Batterien und groß angelegte Initiativen zur industriellen Automatisierung treiben die weit verbreitete Einführung von Hochgeschwindigkeits-Inspektionswerkzeugen voran. Die Region profitiert von Investitionen in fortschrittliche Wafer-Inspektionsanlagen, Präzisionsbearbeitung und metrologiegestützte Qualitätskontrolle für die Massenproduktion. Der steigende Einsatz von 3D-Sensoren, Strukturlichtsystemen und Echtzeit-Inspektionsplattformen stärkt die Position des Asien-Pazifik-Raums als globales Zentrum für hochvolumige, präzisionsgetriebene Fertigung.

Lateinamerika

Lateinamerika hält einen 5% Marktanteil, wobei die Einführung allmählich zunimmt, da die Modernisierung der Fertigung in der Automobil-, Elektronikmontage- und Metallverarbeitungsindustrie beschleunigt wird. Länder wie Mexiko und Brasilien investieren in automatisierte Inspektionswerkzeuge, um die Produktkonsistenz zu verbessern und Nacharbeitsraten zu reduzieren. Das Wachstum wird weiter durch die Expansion exportorientierter Produktionscluster unterstützt, die höhere Qualitätsstandards verlangen. Obwohl die technologische Durchdringung im Vergleich zu großen Regionen niedriger bleibt, stärken Infrastrukturverbesserungen, erhöhte ausländische Investitionen und der Aufstieg regionaler Elektroniklieferanten weiterhin die langfristigen Aussichten für automatisierte optische Metrologielösungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 3% Marktanteil aus, hauptsächlich angetrieben durch wachsende Automatisierungsinitiativen in den Bereichen Energie, Luft- und Raumfahrtwartung sowie industrielle Fertigung. Golfstaaten investieren in Messtechnologien, um die Diversifizierung in fortschrittliche Industrien zu unterstützen und die Qualitätskontrolle in hochwertigen Ingenieurprojekten zu verbessern. Die Einführung befindet sich in einer frühen Phase, steigt jedoch mit der zunehmenden Lokalisierung von Fertigungskapazitäten und Partnerschaften mit globalen Technologielieferanten. Der Ausbau der Infrastruktur, Programme zur industriellen Digitalisierung und Investitionen in die Präzisionstechnik-Ausbildung tragen zu einer progressiven, aber stetigen Aufnahme automatisierter optischer Inspektionssysteme bei.

Marktsegmentierungen:

Nach Angebot:

Nach Anwendung:

- Qualitätskontrolle & Inspektion

- Reverse Engineering

Nach Endverbraucher:

- Luft- und Raumfahrt & Verteidigung

- Automobil

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für automatisierte optische Messtechnik umfasst Akteure wie Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB und Quality Vision International Inc. Der Markt für automatisierte optische Messtechnik spiegelt den raschen technologischen Fortschritt, die zunehmende industrielle Automatisierung und die steigende Nachfrage nach ultrapräzisen Inspektionssystemen in hochwertigen Fertigungsumgebungen wider. Unternehmen stärken ihre Marktposition, indem sie Hochgeschwindigkeits-3D-Messplattformen, KI-gesteuerte Defekterkennungstools und automatisierungsbereite Inline-Inspektionslösungen entwickeln, die eine Echtzeit-Qualitätssicherung unterstützen. Der Trend zur Miniaturisierung von Halbleitern, Validierung von EV-Komponenten und luftfahrtgerechter Maßgenauigkeit beschleunigt Investitionen in fortschrittliche optische Sensoren und skalierbare Messtechnik-Architekturen. Anbieter erweitern auch ihre Serviceportfolios durch Systemintegration, Kalibrierung und cloudbasierte Analysen und schaffen so differenzierten Mehrwert für Kunden. Kontinuierliche Innovation, starke F&E-Pipelines und strategische Partnerschaften mit OEMs stärken die Wettbewerbsfähigkeit und fördern ein nachhaltiges Marktwachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Dimensional Metrology Services

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Jüngste Entwicklungen

- Im Mai 2025 brachte ZEISS das Smartzoom 100 auf den Markt, ein fortschrittliches digitales Mikroskop für die Industrie, das für seine hochauflösenden Bilder, benutzerfreundliche Oberfläche für Nicht-Experten und ergonomisches Design (ohne Okulare) für bessere Qualitätssicherung, Fehleranalyse und Zusammenarbeit in der Fertigung gelobt wird. Es vereinfacht komplexe optische Aufgaben und macht die Mikroskopie zugänglich für schnellere, ermüdungsfreie Inspektionen in verschiedenen Industriebereichen.

- Im März 2024 bringt Hitachi High-Tech das LS9300AD Wafer-Inspektionssystem auf den Markt, das fortschrittliche Erkennung für subtile Defekte wie flache Kratzer und Verunreinigungen auf unstrukturierten Wafern bietet. Es verwendet neue DIC (Differential Interference Contrast)-Optiken neben herkömmlicher Laserstreuung, um Geschwindigkeit, Effizienz und Erträge in der komplexen Halbleiterfertigung zu steigern.

- Im Oktober 2023 hat die Manufacturing Intelligence Division von Hexagon den HP-L-10.10 LITE Laserscanner für Koordinatenmessmaschinen (CMMs) eingeführt, der eine kostengünstige Lösung für effiziente Oberflächenmessung und höheren Durchsatz bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Angebot, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich mit der zunehmenden Einführung von Inline- und Echtzeitinspektionen in hochvolumigen Fertigungslinien beschleunigen.

- Die Halbleiterfertigung wird eine erhebliche Nachfrage nach optischen Metrologiefähigkeiten auf Nanometerebene antreiben.

- Die Integration von KI und maschinellem Lernen wird die Genauigkeit der Fehlererkennung verbessern und die Inspektionszyklen verkürzen.

- 3D-Optikmetrologie-Systeme werden in digital-twin-Workflows und simulationsgesteuerter Technik breitere Anwendung finden.

- Die Fertigung von EV-Batterien, Elektronik und fortschrittlichen Materialien wird als bedeutende Wachstumsbereiche hervortreten.

- Automatisierungsbereite optische Systeme werden sich ausweiten, da Fabriken auf vollständig digitale Qualitätssysteme umstellen.

- Cloud-fähige Analysen werden die Fernüberwachung, vorausschauende Wartung und standortübergreifende Qualitätsstandardisierung unterstützen.

- Miniaturisierungstrends bei Komponenten werden den Bedarf an hochauflösenden, berührungslosen Inspektionswerkzeugen erhöhen.

- Kompakte, tragbare optische Scanner werden in der Feldinspektion und Wartungsanwendungen zunehmend eingesetzt werden.

- Die Zusammenarbeit zwischen Metrologieanbietern und OEMs wird gestärkt, um maßgeschneiderte, sektorspezifische Inspektionslösungen zu liefern.