Marktübersicht:

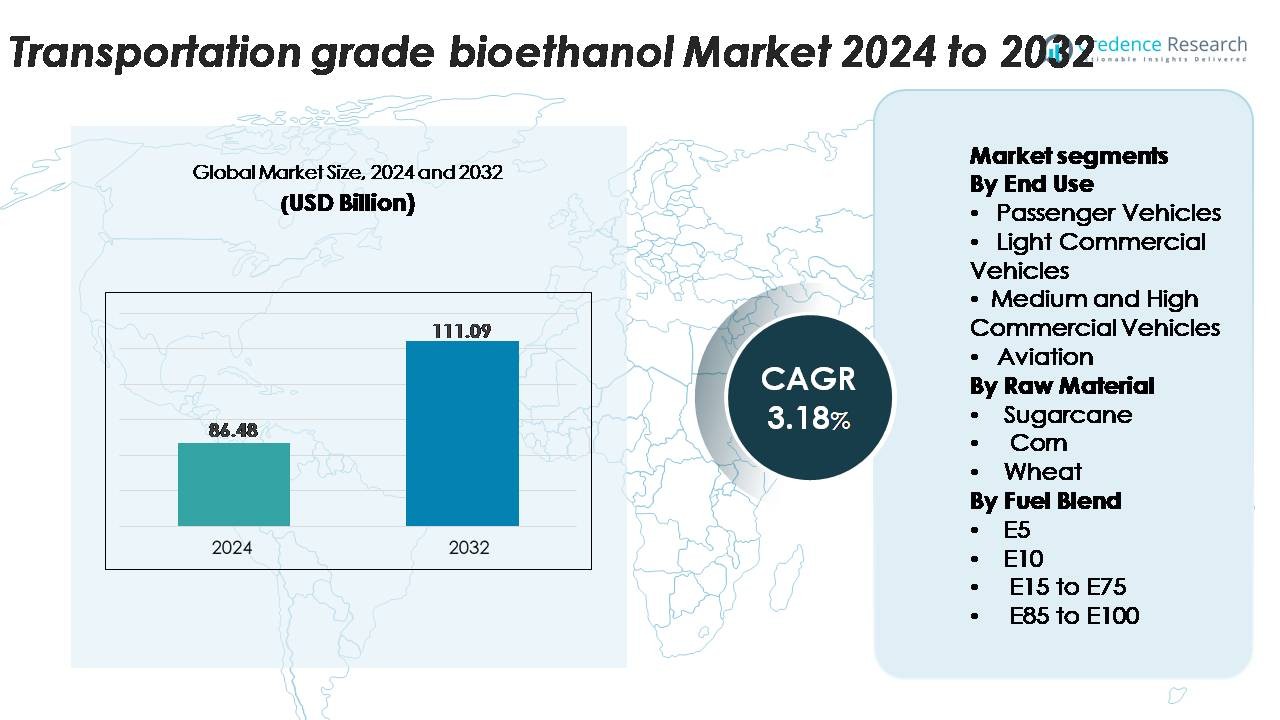

Der globale Markt für Transport-Bioethanol wurde im Jahr 2024 auf 86,48 Milliarden USD geschätzt und soll bis 2032 auf 111,09 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 3,18 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Transport-Bioethanol 2024 |

86,48 Milliarden USD |

| Markt für Transport-Bioethanol, CAGR |

3,18 % |

| Marktgröße für Transport-Bioethanol 2032 |

111,09 Milliarden USD |

Der Markt für Transport-Bioethanol wird von großen integrierten Produzenten und fortschrittlichen Bioraffinerie-Betreibern dominiert, die starke globale Lieferfähigkeiten aufrechterhalten. Führende Akteure wie Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc. und Cargill prägen die Wettbewerbslandschaft durch umfangreiche Rohstoffnetzwerke, hocheffiziente Verarbeitungstechnologien und starke Partnerschaften mit Kraftstoffvertriebshändlern und Automobilherstellern. Diese Unternehmen erweitern weiterhin ihre Kapazitäten und investieren in Technologien der nächsten Generation von Ethanol, um Ertrag und Nachhaltigkeitsleistung zu verbessern. Nordamerika bleibt die führende Region mit einem Marktanteil von etwa 40 %, unterstützt durch eine ausgereifte Infrastruktur, weit verbreitete E10/E15-Annahme und robuste inländische Produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Transport-Bioethanol erreichte im Jahr 2024 86,48 Milliarden USD und soll bis 2032 auf 111,09 Milliarden USD ansteigen, mit einer jährlichen Wachstumsrate (CAGR) von 3,18 % während des Prognosezeitraums.

- Die Nachfrage wird durch erweiterte nationale Beimischungsmandate, steigende Akzeptanz von Flex-Fuel-Fahrzeugen und Regierungsinitiativen zur Förderung von E10 und höheren Mischungen in großen Volkswirtschaften angetrieben; Personenkraftwagen halten den größten Endverbraucheranteil, unterstützt durch weit verbreitete Kompatibilität und starke politische Durchsetzung.

- Markttrends umfassen ein schnelles Wachstum bei der Einführung von E20–E85, zunehmende Investitionen in Technologien der zweiten Generation von Ethanol und aufkommende Chancen in Alkohol-zu-Jet-Kraftstoff-Pfaden, da die Luftfahrt ihre Dekarbonisierungsstrategien beschleunigt.

- Der Wettbewerb verschärft sich, da Marktführer wie Raízen, ADM, Valero, POET LLC, Cargill und Green Plains fortschrittliche Bioraffinerien ausbauen, obwohl die Branche durch Rohstoffpreisschwankungen und Infrastrukturbeschränkungen für die Verteilung von Hochmischungen eingeschränkt wird.

- Regional hält Nordamerika 38–40 % des Marktes, gefolgt von Asien-Pazifik mit 26–28 %, Europa mit 22–24 %, während Lateinamerika und MEA den verbleibenden Anteil beitragen.

Marktsegmentierungsanalyse:

Nach Endverwendung

Personenkraftwagen dominieren den Markt für Bioethanol in Transportqualität und machen den größten Anteil aus, da die weit verbreitete Einführung von Flex-Fuel, die schnellere Integration von bioethanolkompatiblen Motoren und die starke politische Unterstützung für kohlenstoffarme Mobilität vorherrschen. Automobilhersteller erweitern weiterhin E10–E85-kompatible Modelle, um die verschärften Emissionsnormen zu erfüllen, was die Nachfrage aus diesem Segment stärkt. Leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge folgen, unterstützt durch steigende Flottendekarbonisierungsprogramme. Obwohl noch in der Entwicklung, bietet die Luftfahrt eine langfristige Chance, da Fluggesellschaften die Erprobung von Alkohol-zu-Jet (ATJ)-Kraftstoffen beschleunigen, um die Lebenszyklusemissionen zu reduzieren.

- Zum Beispiel hat Ford im Laufe eines Jahrzehnts weltweit über 2 Millionen Flex-Fuel-Fahrzeuge produziert, wobei Modelle wie der F-150 FFV mit Mischungen bis zu E85 betrieben werden, was die großflächige OEM-Integration demonstriert.

Nach Rohstoff

Zuckerrohr bleibt der dominierende Rohstoff auf dem Markt, dank seines hohen Saccharoseertrags, seiner günstigen Energiebilanz und kosteneffizienter Umwandlungswege. Sein starker Marktanteil wird durch den großflächigen Anbau in Brasilien, Indien und Teilen Südostasiens angetrieben, unterstützt durch eine etablierte Destillationsinfrastruktur. Mais folgt als wichtiger Rohstoff in Nordamerika, unterstützt durch fortschrittliche Trockenmühlen-Ethanolanlagen. Der Einsatz von weizenbasiertem Ethanol wächst in Europa aufgrund der Verfügbarkeit von Rohstoffen und politischer Anreize weiter, während andere Biomassequellen zu Diversifizierungsbemühungen und Versorgungssicherheit beitragen.

- Zum Beispiel hat die neue Einheit im Bonfim-Zweitgenerations-Ethanolkomplex von Raízen eine jährliche Produktionskapazität von 82 Millionen Litern Zellulose-Ethanol, wobei Zuckerrohrbagasse und Strohreste zur Produktion genutzt werden, was die industrielle Nutzung von Zuckerrohrresten im großen Maßstab demonstriert.

Nach Kraftstoffmischung

E10 führt den Markt für Bioethanol in Transportqualität als dominierende Kraftstoffmischung an und erfasst den höchsten Anteil aufgrund seiner Kompatibilität mit bestehenden Fahrzeugflotten und vorgeschriebenen Mischprogrammen in großen Volkswirtschaften. Seine weit verbreitete Einführung wird durch minimale Motoränderungsanforderungen und den starken staatlichen Fokus auf die Senkung der Auspuffemissionen vorangetrieben. E5 wird in Regionen mit frühen Mischvorgaben verwendet, während E15 bis E75-Mischungen in Flex-Fuel-Fahrzeugsegmenten an Bedeutung gewinnen. E85 bis E100-Mischungen expandieren weiterhin in Märkten mit hoher Flex-Fuel-Durchdringung, insbesondere dort, wo die Ethanolproduktion reichlich und wettbewerbsfähig ist.

Wichtige Wachstumstreiber

Erweiterung nationaler Mischvorgaben und Dekarbonisierungspolitiken

Strenge Emissionsreduktionspolitiken und aggressive nationale Biokraftstoff-Mischvorgaben sind wesentliche Kräfte, die die Einführung von Bioethanol in Transportqualität beschleunigen. Regierungen in Nordamerika, Europa und Asien erhöhen stetig die E10-, E15- und E20-Vorgaben, während sie finanzielle Anreize, Kohlenstoffkreditprogramme und Steuerbefreiungen anbieten, um den Übergang von fossilen Brennstoffen zu fördern. Diese regulatorischen Rahmenbedingungen steigern direkt die Nachfrage in den Segmenten Personenkraftwagen, kommerzielle Flotten und Flex-Fuel-Fahrzeuge. Darüber hinaus drängen globale Verpflichtungen zu Netto-Null-Pfaden die politischen Entscheidungsträger dazu, erneuerbare flüssige Brennstoffe als sofortiges, wenig störendes Dekarbonisierungsinstrument zu fördern. Der Vorteil von Bioethanol bei der Reduzierung der Lebenszyklusemissionen stärkt seine Rolle bei der Erreichung von Zwischenklimazielen, insbesondere in Märkten, in denen die Elektrifizierung aufgrund von Infrastrukturengpässen langsam voranschreitet. Diese Konvergenz von Regulierung, ökologischem Druck und Durchsetzung von Mischvorgaben sorgt für eine nachhaltige Marktexpansion.

- Zum Beispiel hat die Valero Energy Corporation eine kombinierte jährliche Produktionskapazität von etwa 1,6 bis 1,7 Milliarden Gallonen Ethanol durch ihre 12 US-Anlagen, und in einem kürzlich vergangenen Jahr (2023) betrug ihre tatsächliche Produktion etwa 1,6 Milliarden Gallonen.

Steigende Akzeptanz von Flex-Fuel-Fahrzeugen und Verbesserungen der Motorverträglichkeit

Das wachsende Volumen von Flex-Fuel-Fahrzeugen (FFVs), die in der Lage sind, mit E10 bis E85 Mischungen zu fahren, steigert den Markt für Bioethanol in Transportqualität erheblich. Automobilhersteller integrieren zunehmend ethanolkompatible Kraftstoffsysteme, korrosionsbeständige Komponenten und adaptive Motorkalibrierungstechnologien, die es Fahrzeugen ermöglichen, die Verbrennung bei unterschiedlichen Ethanolkonzentrationen zu optimieren. Verbesserte Kaltstartsysteme, Hochdruckmotoren und verbesserte Einspritztechnologien haben die Betriebseffizienz von Ethanol gestärkt und Leistungslücken im Vergleich zu Benzin reduziert. Länder wie Brasilien, die USA und Indien erweitern FFV-Programme, um Energiequellen zu diversifizieren und die Abhängigkeit von importiertem Rohöl zu verringern. Das steigende Verbraucherbewusstsein für die Kosteneffizienz und das sauberere Verbrennungsprofil von Ethanolkraftstoffen fördert die Akzeptanz weiter. Da Automobilhersteller ihr FFV-Angebot erweitern und Regierungen biofuel-fähige Motorstandards durchsetzen, wird die Fahrzeugkompatibilität zu einem entscheidenden Treiber, der die langfristige Ethanolnachfrage aufrechterhält.

- Zum Beispiel hat General Motors weltweit mehr als 17 Millionen Flex-Fuel-Fahrzeuge produziert, wobei Modelle wie der Chevrolet Silverado 1500 FFV Mischungen bis zu E85 unterstützen, was das große Engagement der OEMs für ethanolkompatible Technik demonstriert.

Steigerung der landwirtschaftlichen Produktivität und fortschrittliche Rohstoffverarbeitung

Verbesserungen im Anbau von Rohstoffen und das Aufkommen fortschrittlicher Umwandlungswege unterstützen die Verfügbarkeit und Kosteneffizienz von Bioethanol stark. Hochergiebige Zuckerrohr- und Maissorten, Präzisionslandwirtschaftstechnologien und bessere Bewässerungspraktiken erhöhen die Rohstoffausbeute pro Hektar. Parallel dazu reduzieren Fortschritte in der enzymatischen Hydrolyse, Fermentationseffizienz und Biorefinery-Optimierung die Produktionskosten und erhöhen die Ethanol-Ausbeute pro Tonne Biomasse. Technologien der zweiten Generation (2G) erweitern die Rohstoffflexibilität weiter, indem sie die Umwandlung von landwirtschaftlichen Rückständen wie Bagasse, Maisstroh und Weizenstroh ermöglichen und so die Konkurrenz mit Nahrungsmittelpflanzen verringern. Länder, die 2G-Anlagen im kommerziellen Maßstab einführen, schaffen neue Versorgungsströme, die die Produktion bei Ernteschwankungen stabilisieren. Insgesamt stärkt diese integrierte Verbesserung der landwirtschaftlichen und Verarbeitungskapazitäten die Marktzuverlässigkeit, reduziert Versorgungsrisiken und treibt die Expansion von Bioethanol in Transportanwendungen voran.

Wichtige Trends & Chancen:

Wachstum von höherethanolhaltigen Mischungen und Ausbau der Flex-Fuel-Infrastruktur

Ein bemerkenswerter Trend, der Marktchancen prägt, ist die steigende Akzeptanz von höherethanolhaltigen Mischungen, einschließlich E20, E27 und E85, unterstützt durch regulatorische Genehmigungen und Upgrades der Kraftstoffvertriebsinfrastruktur. Kraftstoffverteiler investieren zunehmend in ethanolkompatible Lagertanks, Zapfsäulen und Dampfrückgewinnungssysteme, um die Diversifizierung der Mischungen zu unterstützen. Länder mit reichlich vorhandenen Rohstoffen beschleunigen den Übergang von E10 zu höheren Mischungen, um tiefere Emissionsreduktionen zu erreichen und gleichzeitig den inländischen landwirtschaftlichen Wert zu maximieren. Die Erweiterung von Flex-Fuel-Korridoren, dedizierten Ethanolstationen und digitalen Compliance-Systemen für die Rückverfolgbarkeit von Mischungen schafft weitere Möglichkeiten für die Marktdurchdringung. Da die Modernisierung der Infrastruktur mit Verbraucheranreizen und dem Wachstum von FFVs übereinstimmt, wird die Akzeptanz höherer Mischungen zu einem wichtigen Faktor für die Marktausweitung.

- Zum Beispiel berichtete Growth Energy, dass US-Einzelhändler ihr Angebot an E15 und E85 erweitert haben, wobei jetzt über 4.200 Tankstellen in 33 Bundesstaaten E15 (auch bekannt als Unleaded 88) anbieten.

Fortschritte in Alkohol-zu-Jet-Treibstoff-Pfaden und Integration des Luftfahrtsektors

Der Einsatz von Bioethanol in der Luftfahrt entwickelt sich zu einer Möglichkeit mit hoher Wirkung, angetrieben durch das weltweite Interesse an nachhaltigen Flugkraftstoffen (SAF). Die Alkohol-zu-Jet (ATJ)-Technologie ermöglicht die Umwandlung von Ethanol in einsatzbereiten Flugzeugtreibstoff mit signifikanten Vorteilen bei den Lebenszyklusemissionen im Vergleich zu herkömmlichem Flugkerosin. Mehrere Fluggesellschaften und Kraftstoffproduzenten führen Pilot- und kommerzielle ATJ-Produktionsversuche durch, unterstützt durch starke politische Impulse im Rahmen des CORSIA-Programms der ICAO. Da Fluggesellschaften unter zunehmendem Druck stehen, Langstreckenoperationen zu dekarbonisieren, bietet ethanolbasierter SAF einen zugänglichen, skalierbaren und kosteneffizienten Weg. Strategische Partnerschaften zwischen Bioethanolproduzenten, Raffinerien und Fluggesellschaften schaffen neue Wertschöpfungspotenziale und positionieren Ethanol als kritische Komponente zukünftiger Nachhaltigkeitsstrategien in der Luftfahrt.

- Zum Beispiel hat LanzaJet seine Freedom Pines Fuels-Anlage in Georgia mit einer kommerziellen ATJ-Kapazität von 10 Millionen Gallonen pro Jahr in Betrieb genommen und produziert ASTM-zertifiziertes SAF direkt aus Ethanol.

Integration der zirkulären Bioökonomie und Verwertung von Nebenprodukten

Die Integration von Modellen der zirkulären Bioökonomie bietet starkes Wachstumspotenzial, da moderne Bioraffinerien zunehmend Wert aus Nebenprodukten wie getrockneten Schlempe mit löslichen Stoffen (DDGS), Bioelektrizität, Biochemikalien und CO₂-Nutzungsströmen ziehen. Diese zusätzlichen Einnahmequellen erhöhen die Rentabilität und verringern die Abhängigkeit von Kraftstoffmargen. Die Entwicklung von Technologien zur Kohlenstoffabscheidung in Bioethanolanlagen ermöglicht die Nutzung von hochreinem CO₂ für lebensmitteltaugliche Anwendungen, Algenkultivierung und synthetische Kraftstoffpfade. Chancen ergeben sich auch aus der Umwandlung von Lignin und landwirtschaftlichen Reststoffen in Biokunststoffe, erneuerbare Chemikalien und fortschrittliche Materialien. Das Mehrproduktpotenzial integrierter Bioraffinerien stärkt die wirtschaftliche Widerstandsfähigkeit und erhöht die Attraktivität von Ethanol als nachhaltiges Kraftstoffsystem.

Wichtige Herausforderungen:

Volatilität der Rohstoffpreise und Wettbewerb mit Lebensmittelversorgungsketten

Schwankungen in der landwirtschaftlichen Produktion und Preisschwankungen bei Zuckerrohr, Mais und Weizen stellen erhebliche Herausforderungen für die Aufrechterhaltung stabiler Ethanolproduktionskosten dar. Wetterstörungen, Düngemittelknappheit, Schädlingsausbrüche und globale Schwankungen auf den Rohstoffmärkten beeinflussen direkt die Rohstoffpreise und schaffen Versorgungsinstabilität. Bioethanolproduzenten stehen auch unter anhaltender Kritik in Bezug auf den Wettbewerb zwischen Nahrungsmitteln und Kraftstoffen, insbesondere wenn die Nachfrage nach Rohstoffen das Nahrungsmittelangebot oder die Preise unter Druck setzt. Obwohl 2G-Technologien diese Bedenken mildern können, bleibt ihre Skalierung kapitalintensiv und technologisch komplex. Die Sicherstellung einer nachhaltigen Rohstoffbeschaffung bei gleichzeitiger Kostenwettbewerbsfähigkeit bleibt eine der kritischsten Einschränkungen für eine langfristige Marktkonsistenz.

Infrastrukturbegrenzungen und Einschränkungen der Mischverträglichkeit

Trotz regulatorischer Unterstützung steht die Einführung höherer Ethanolmischungen vor strukturellen Hindernissen, einschließlich der begrenzten Verfügbarkeit kompatibler Tankstellen, Lagersysteme und Vertriebsnetze. Viele Regionen verfügen nicht über ethanolfreundliche Pipelines, was zu einer Abhängigkeit von Straßen- oder Schienentransport führt, die die Kosten erhöht und die Marktreichweite verringert. Zudem ist ein erheblicher Teil des bestehenden Fahrzeugbestands nicht für Mischungen über E10 ausgelegt, was den schnellen Übergang zu E20 oder E85 einschränkt. Widerstand von Kraftstoffhändlern aufgrund der Kosten für Ausrüstungsupgrades verlangsamt zudem den Ausbau der Infrastruktur. Ohne koordinierte Investitionen zwischen Regierungen, Automobilherstellern und Kraftstoffvertreibern bleiben die Einführung von Mischungen und die breitere Nutzung von Bioethanol eingeschränkt.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für transportfähiges Bioethanol, mit etwa 40%, angetrieben durch die ausgereifte Produktionskapazität in den USA und die umfangreiche Integration von Maisethanol in Kraftstoffsysteme. Starke E10- und E15-Vorgaben, die weit verbreitete Verfügbarkeit von Flex-Fuel-Fahrzeugen und ein gut entwickeltes Misch- und Vertriebsnetz unterstützen den anhaltenden Verbrauch. Die Region profitiert von fortschrittlichen Bioraffinerien, regulatorischer Stabilität und Technologieinvestitionen in Ethanol der zweiten Generation. Kanadas sich entwickelnder Standard für saubere Kraftstoffe und das zunehmende Interesse an kohlenstoffarmen Transportmitteln fördern das Marktwachstum weiter und stärken Nordamerikas Führungsrolle sowohl in der Produktionsskala als auch in der politikgetriebenen Nachfrage.

Europa

Europa repräsentiert etwa 24% des Marktes für transportfähiges Bioethanol, unterstützt durch strenge Dekarbonisierungspolitiken und die zunehmende Einführung von Richtlinien für erneuerbare Kraftstoffe in den Mitgliedstaaten. Die Durchdringung von E10 wächst weiter in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern, während Initiativen zur Umstellung auf höhere Mischungen wie E20 die langfristige Nachfrage stärken. Die Region beschleunigt auch Investitionen in fortschrittliches und abfallbasiertes Ethanol, um die Nachhaltigkeitskriterien gemäß den RED II- und RED III-Vorgaben zu erfüllen. Der starke Fokus auf die Reduzierung von Lebenszyklusemissionen, gepaart mit dem Interesse des Luftfahrtsektors an Alkohol-zu-Jet-Kraftstoffen, positioniert Europa als einen innovationsgetriebenen Schlüsselmarkt.

Asien-Pazifik

Asien-Pazifik macht etwa 28% der weltweiten Nachfrage aus, mit schnellem Wachstum, angetrieben durch groß angelegte Mischprogramme in China, Indien, Thailand und Australien. Die Ausweitung von E10- und E20-Einführungen, starke landwirtschaftliche Rohstoffbasen und Regierungsinitiativen zur Verringerung der Ölimportabhängigkeit verstärken den regionalen Verbrauch. Indiens aggressives Streben nach einer landesweiten Einführung von E20 und bedeutende Investitionen in 1G- und 2G-Ethanolanlagen stärken das langfristige Angebot. Die Märkte in Südostasien treiben die Produktion von Ethanol auf Zuckerrohr- und Maniokbasis voran und verbessern die regionale Wettbewerbsfähigkeit. Die zunehmende Urbanisierung und steigende Flex-Fuel-Fahrzeugprogramme beschleunigen weiter die Position Asien-Pazifiks als wachstumsstarker Bioethanol-Korridor.

Lateinamerika

Lateinamerika hält etwa 12% des Marktes für transportfähiges Bioethanol, verankert durch Brasiliens weltweit anerkanntes Ethanol-Ökosystem. Brasiliens weit verbreiteter Einsatz von E27-Benzin und E100 in Flex-Fuel-Fahrzeugen positioniert das Land als technologischen und verbraucherorientierten Führer. Umfangreiche Zuckerrohrplantagen, effiziente Bioraffinerien und integrierte Bagasse-zu-Energie-Systeme verbessern die Kostenwettbewerbsfähigkeit. Kolumbien, Argentinien und Paraguay stärken die regionale Nachfrage durch E10- und E12-Vorgaben. Anhaltende staatliche Unterstützung für erneuerbare Kraftstoffe und die steigende Einführung von Flex-Fuel-Fahrzeugen gewährleisten ein stabiles Marktwachstum in ganz Lateinamerika, wobei Brasilien der dominierende Einflussfaktor in Produktions- und Verbrauchstrends bleibt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen kleineren Anteil von etwa 6%, zeigt jedoch eine zunehmende Einführung von ethanolhaltigen Kraftstoffen, angetrieben durch aufkommende Programme für saubere Kraftstoffe in Südafrika, Ägypten und Teilen des Golfs. Die begrenzte Verfügbarkeit von inländischen Rohstoffen schränkt die großflächige Produktion ein, aber das steigende Interesse an der Diversifizierung von Energiequellen und der Erreichung von Emissionsreduktionszielen schafft langfristiges Potenzial. Regierungen evaluieren die Integration von E5 und E10, um die Abhängigkeit von importiertem Benzin zu reduzieren. Investitionspartnerschaften mit globalen Ethanolproduzenten und wachsende Umweltpolitiken werden voraussichtlich die regionale Marktteilnahme schrittweise erweitern, insbesondere in städtischen Transportanwendungen.

Marktsegmentierungen:

Nach Endnutzung

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittlere und schwere Nutzfahrzeuge

- Luftfahrt

Nach Rohmaterial

Nach Kraftstoffmischung

- E5

- E10

- E15 bis E75

- E85 bis E100

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Transport-Bioethanolmarktes ist gekennzeichnet durch starke Beteiligung etablierter Biokraftstoffproduzenten, integrierter Agrarunternehmen und fortschrittlicher Bioraffinerie-Betreiber. Führende Unternehmen konzentrieren sich darauf, die Produktionskapazität zu erweitern, die Fermentationseffizienz zu verbessern und Technologien der zweiten Generation zu übernehmen, um die Kostenwettbewerbsfähigkeit zu stärken und die Abhängigkeit von Rohstoffen zu reduzieren. Strategische Partnerschaften mit Automobilherstellern, Kraftstoffvertriebsunternehmen und Luftfahrtakteuren beschleunigen die Marktdurchdringung bei höheren Ethanolmischungen und aufkommenden Alkohol-zu-Jet-Pfaden. Unternehmen investieren auch stark in Kohlenstoffreduktionsinitiativen, einschließlich CO₂-Abscheidung, energieeffizienter Destillation und Abfall-zu-Wert-Anwendungen, um die verschärften Nachhaltigkeitsstandards zu erfüllen. Die Expansion in wachstumsstarke Regionen wie Asien-Pazifik und Lateinamerika intensiviert den Wettbewerb weiter, da Produzenten die Verfügbarkeit von Rohstoffen und staatliche Mischvorgaben nutzen. Ständige Innovationen in Enzymtechnologien, Rohstoffdiversifizierung und integrierten Bioraffineriemodellen positionieren Marktführer, um von der steigenden globalen Nachfrage nach kohlenstoffarmen flüssigen Brennstoffen zu profitieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Jüngste Entwicklungen:

- Die Archer Daniels Midland Company (ADM) hat eine bahnbrechende Initiative zur Kohlenstoffabscheidung im Bioethanolsektor gestartet. Im November 2025 nahm ADM ein neues Projekt zur Kohlenstoffabscheidung und -speicherung (CCS) in ihrem Corn Processing Complex in Columbus, Nebraska, in Betrieb und errichtete damit die weltweit größte Bioethanol-Kohlenstoffabscheidungsanlage. Die Anlage ist mit der Trailblazer-Pipeline von Tallgrass verbunden, die über 10 Millionen Tonnen CO2 pro Jahr zu einem permanenten Speicherzentrum in Ost-Wyoming transportieren kann. Diese Kapazität entspricht der Entfernung von mehr als 2 Millionen Personenkraftwagen von der Straße. Das Projekt wurde unter Verwendung freiwilliger Grundbesitzereinwilligungen entwickelt und demonstriert die Zusammenarbeit der Gemeinschaft bei der Umsetzung der industriellen Dekarbonisierung. Das Engagement von ADM für Dekarbonisierung steht im Einklang mit ihrer umfassenderen Strategie zur Reduzierung von Emissionen in globalen Betrieben und zur Deckung der wachsenden Nachfrage nach kohlenstoffarmen Lebensmitteln, Futtermitteln und Kraftstoffzutaten.

- POET LLC hat seine Bioethanolproduktionskapazität durch eine Akquisition im Jahr 2025 erheblich erweitert. Im September 2025 gab der weltweit größte Bioethanolproduzent eine Vereinbarung zur Übernahme von Green Plains Obion, einer Bioethanolanlage im Nordwesten von Tennessee, bekannt. Die Übernahme fügt 120 Millionen Gallonen jährliche Produktionskapazität hinzu und stärkt den Zugang von POET zu den Märkten im Südosten der USA. Diese Transaktion erweitert das Portfolio von POET auf 35 Bioprozessanlagen in neun US-Bundesstaaten mit einer kombinierten jährlichen Produktionskapazität von 3,1 Milliarden Gallonen Bioethanol. Die Obion-Anlage, die 2008 in Betrieb genommen wurde, erstreckt sich über 230 Acres mit hervorragender Infrastruktur, einschließlich Maislagerung und Schienenanbindung. Der Abschluss der Transaktion wurde für das dritte Quartal 2025 erwartet.

- Cargill hat seinen Fußabdruck im Bereich erneuerbare Energien in Brasilien durch mehrere strategische Schritte erweitert. Im Februar 2025 erwarb Cargill die restlichen 50 % der Anteile an SJC Bioenergia, wodurch es die volle Kontrolle über das Zucker- und erneuerbare Energieunternehmen erlangte. Diese Übernahme stärkt Cargills Präsenz im brasilianischen Sektor für erneuerbare Energien, wobei SJC Bioenergia zwei agroindustrielle Einheiten in Goiás betreibt, die Zucker, Ethanol (hydratisiert und wasserfrei), Maisöl und hochproteinhaltige getrocknete Schlempe produzieren. Darüber hinaus kündigte Cargill im August 2025 Pläne zum Bau einer neuen Maisethanolanlage neben ihrer Zuckerrohranlage im zentral-westlichen Bundesstaat Goiás in Brasilien an. Diese Expansion baut auf Cargills früherer Übernahme eines 50 %-Anteils an SJC Bioenergia im Februar 2024 auf.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Endverwendung, Rohmaterial, Kraftstoffmischung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Es wird erwartet, dass globale Beimischungsmandate gestärkt werden, was die weitverbreitete Einführung von E10, E20 und höheren Ethanolmischungen in den wichtigsten Automobilmärkten vorantreibt.

- Die Verfügbarkeit von Flex-Fuel-Fahrzeugen wird zunehmen, da Automobilhersteller ethanolkompatible Motoren integrieren, um strengere Emissionsstandards zu erfüllen.

- Die Produktion von Ethanol der zweiten Generation wird sich schnell ausweiten und die Diversifizierung der Rohstoffe durch landwirtschaftliche Rückstände und Abfallbiomasse verbessern.

- Technologien zur Umwandlung von Alkohol in Flugkraftstoff werden an Dynamik gewinnen, da die Luftfahrt ihren Übergang zu nachhaltigen Flugkraftstoffen beschleunigt.

- Investitionen in die Effizienz von Bioraffinerien und Kohlenstoffabscheidungssysteme werden die Nachhaltigkeit und betriebliche Wettbewerbsfähigkeit verbessern.

- Schwellenländer werden die Ethanolnachfrage erheblich steigern, da sie ihre Abhängigkeit von importierten fossilen Brennstoffen verringern.

- Infrastrukturverbesserungen an Tankstellen und in Vertriebsnetzen werden den Übergang zu höheren Ethanolmischungen unterstützen.

- Digitale Überwachungs- und Rückverfolgbarkeitssysteme werden die Einhaltung von Mischvorgaben und die Kraftstoffqualitätskontrolle verbessern.

- Strategische Partnerschaften zwischen Produzenten, Raffinerien und Automobil-OEMs werden die zukünftige Marktexpansion gestalten.

- Regionale Produktionszentren werden die Versorgungssicherheit stärken, da Länder heimische Biokraftstoff-Wertschöpfungsketten priorisieren.