Marktübersicht

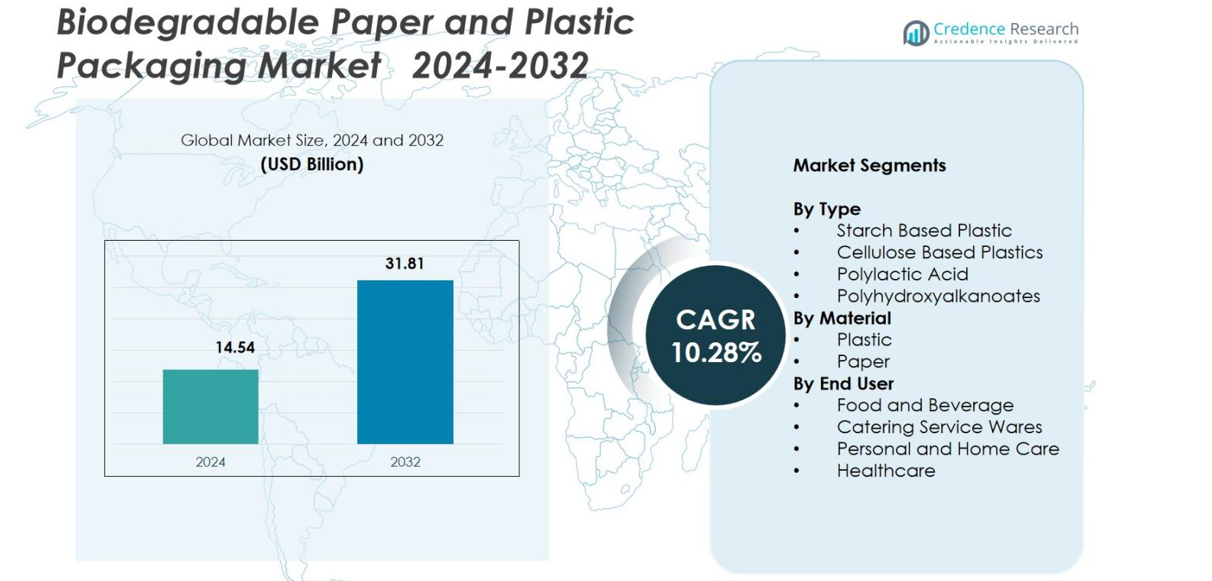

Der Markt für biologisch abbaubare Papier- und Kunststoffverpackungen wurde im Jahr 2024 mit 14,54 Milliarden USD bewertet und soll bis 2032 31,81 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,28 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für biologisch abbaubare Papier- und Kunststoffverpackungen 2024 |

14,54 Milliarden USD |

| Markt für biologisch abbaubare Papier- und Kunststoffverpackungen, CAGR |

10,28% |

| Marktgröße für biologisch abbaubare Papier- und Kunststoffverpackungen 2032 |

31,81 Milliarden USD |

Der Markt für biologisch abbaubare Papier- und Kunststoffverpackungen zeichnet sich durch eine starke Beteiligung globaler, auf Nachhaltigkeit fokussierter Verpackungshersteller aus, wobei Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. und Hosgör Plastik als prominente Akteure hervortreten, die Innovationen in faserbasierten und kompostierbaren Materialien vorantreiben. Europa führte den Markt im Jahr 2024 mit einem Anteil von 35,7 % an, unterstützt durch strenge Umweltvorschriften und fortschrittliche Recycling- und Kompostierungsinfrastrukturen. Nordamerika folgte mit einem Anteil von 28,4 %, angetrieben durch die wachsende Nachfrage im Lebensmittel- und E-Commerce-Bereich, während der asiatisch-pazifische Raum aufgrund schneller regulatorischer Reformen und steigender Verbraucherinteressen an nachhaltigen Verpackungen 27,1 % ausmachte.

Markteinblicke

- Der Markt für biologisch abbaubare Papier- und Kunststoffverpackungen wurde im Jahr 2024 mit 14,54 Milliarden USD bewertet und soll bis 2032 31,81 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,28 %.

- Wachsende regulatorische Druck, Einwegkunststoffe abzuschaffen, und die steigende Akzeptanz in Lebensmittel- und Getränkeanwendungen, die im Jahr 2024 den größten Segmentanteil von 44,9 % hielten, treiben die Marktexpansion stark voran.

- Die steigende Nachfrage nach kompostierbaren und faserbasierten Materialien sowie Innovationen in PLA-, PHA- und beschichteten Papiertechnologien prägen wichtige Markttrends, da Marken nachhaltigkeitsorientierte Verpackungsformate priorisieren.

- Schlüsselakteure wie Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. und SmartSolve Industries steigern die Wettbewerbsfähigkeit des Marktes, indem sie in biologisch abbaubare Polymere, geformte Faserlösungen und Entwicklungen in recycelbaren Papierverpackungen investieren.

- Europa führte den Markt mit einem regionalen Anteil von 35,7 % im Jahr 2024 an, gefolgt von Nordamerika mit 28,4 % und dem asiatisch-pazifischen Raum mit 27,1 %, was starke regulatorische Unterstützung, fortschrittliche Infrastruktur und steigende Verbraucherpräferenzen für nachhaltige Verpackungen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Typ

Im Markt für biologisch abbaubare Papier- und Kunststoffverpackungen dominierte Kunststoff auf Stärkebasis das Segment mit einem Anteil von 38,2 % im Jahr 2024, angetrieben durch seine niedrigen Kosten, einfache Verarbeitbarkeit und starke Übereinstimmung mit Kompostierbarkeitsvorschriften. Seine Einführung beschleunigt sich bei Einwegartikeln, flexiblen Verpackungen und Anwendungen mit Lebensmittelkontakt. Polymilchsäure (PLA) und kunststoffbasierte Zellulose gewinnen ebenfalls an Bedeutung aufgrund erneuerbarer Beschaffung und verbesserter Leistungseigenschaften, während Polyhydroxyalkanoate (PHA) in Premium-Nischen expandieren, die hohe biologische Abbaubarkeit erfordern, insbesondere in marinen und medizinischen Umgebungen.

- Zum Beispiel wird das Ingeo PLA-Portfolio von NatureWorks, das mit 150.000 Tonnen pro Jahr produziert wird und eine zusätzliche 75.000-Tonnen-PLA-Anlage im Bau in Thailand umfasst, weit verbreitet in kompostierbaren Kaffeekapseln, flexiblen Folien und Lebensmittelverpackungen eingesetzt, einschließlich neuer Sorten wie Ingeo Extend 4950D für Kaffeekapseln und Einzelportionsverpackungen.

Nach Material

Papier blieb die führende Materialkategorie mit einem Marktanteil von 56,7 % im Jahr 2024, unterstützt durch die steigende Nachfrage nach recycelbaren, faserbasierten Verpackungen und globale Beschränkungen für Einwegkunststoffe. Seine Kosteneffizienz, starke Bedruckbarkeit und Eignung für Gastronomie, E-Commerce und Einzelhandelsanwendungen stärken seine Dominanz. Biologisch abbaubare Kunststoffe wachsen weiter, stehen jedoch vor höheren Produktionskosten und Leistungskompromissen, was Innovationen in beschichtetem Papier, hochbarrierefaserigen Materialien und geformten Zellstofflösungen fördert, die die Akzeptanz in wichtigen Industrien weiter steigern.

- Zum Beispiel führte Mondi seine FunctionalBarrier-Papierreihe ein, ein recycelbares Hochbarrierepapier, das für trockene Lebensmittel, Tiefkühlprodukte und Konsumgüter entwickelt wurde.

Nach Endverbraucher

Der Lebensmittel- und Getränkesektor führte das Endverbrauchersegment mit einem Anteil von 44,9 % im Jahr 2024 an, angetrieben durch die steigende Einführung von kompostierbaren Schalen, Verpackungen, Behältern und Mitnahmeverpackungen, die mit Nachhaltigkeitsvorgaben übereinstimmen. Catering-Servicewaren zeigen ebenfalls starke Dynamik, da Restaurants und Cloud-Küchen auf umweltbewusste Einwegartikel umsteigen. Marken für persönliche Pflege und Haushaltsprodukte übernehmen zunehmend biologisch abbaubare Beutel und faserbasierte Flaschen, während sich Anwendungen im Gesundheitswesen mit sterilen, biobasierten Verpackungsformaten erweitern, die medizinischen Abfall reduzieren und die Nachfrage in verschiedenen Endverbrauchsindustrien stärken.

Wichtige Wachstumstreiber

Schnelle regulatorische Durchsetzung und Ausstieg aus Einwegkunststoffen

Regierungen weltweit beschleunigen Verbote, Steuern und erweiterte Herstellerverantwortungsmandate (EPR), die traditionelle erdölbasierte Kunststoffe einschränken und die Einführung biologisch abbaubarer Papier- und Kunststoffverpackungen erheblich fördern. Diese Richtlinien drängen Hersteller, Einzelhändler und Gastronomiebetriebe dazu, auf kompostierbare, recycelbare und faserbasierte Alternativen umzusteigen. Die EU-Richtlinie über Einwegkunststoffe, das Einwegplastikverbot in Indien und die Kompostierbarkeitsregeln auf US-Bundesstaatsebene treiben großangelegte Verpackungsneugestaltungen voran. Unternehmen investieren in zertifizierte Materialien, Öko-Kennzeichnung und nachhaltige Beschaffung, um konform zu bleiben. Da Länder die Rahmenbedingungen für die Kreislaufwirtschaft und die Kohlenstoffreduktionsziele stärken, bleibt der strenge regulatorische Druck ein langfristiger Anker für die Nachfrage nach biologisch abbaubaren Verpackungen in den Ökosystemen von FMCG, Lebensmittellieferung, E-Commerce und Einzelhandel.

- Zum Beispiel wechselten Indiens landesweites Verbot bestimmter Einwegkunststoffe im Juli 2022, FMCG-Unternehmen und Schnellrestaurants zu geformten Fasertrays, Pappbechern und kompostierbaren Tüten, wobei mehrere Bundesstaaten strenge Kontrollen bei Herstellern und Händlern durchführten.

Steigende Verbrauchernachfrage nach nachhaltiger und umweltbewusster Verpackung

Das wachsende Umweltbewusstsein der Verbraucher bleibt ein entscheidender Treiber für die Einführung biologisch abbaubarer Verpackungen. Käufer verbinden zunehmend nachhaltige Verpackungen mit Markenverantwortung, Produktqualität und Umweltschutz, was FMCG- und Einzelhandelsunternehmen dazu zwingt, herkömmliche Kunststoffe durch biologisch abbaubare Alternativen zu ersetzen. Jüngere Bevölkerungsgruppen, insbesondere Millennials und Gen Z, bevorzugen Verpackungen aus erneuerbaren Quellen wie PLA, Stärke-Mischungen, Zellulosefasern und recyceltem Papier. Dieser Wandel ist am deutlichsten bei Lebensmittellieferungen, Bio-Lebensmitteln, Kosmetika und hochwertigen Körperpflegeprodukten zu beobachten, wo Nachhaltigkeit die Kaufentscheidungen stark beeinflusst. Marken stärken die Kundenbindung, indem sie kompostierbare, recycelbare und biobasierte Verpackungen fördern. Da sich das ESG-konforme Kaufverhalten weltweit ausweitet, stärkt die verbrauchergesteuerte Nachfrage das Marktwachstum erheblich.

- Zum Beispiel führte L’Oréal seine papierbasierten Kosmetiktuben ein, die in Zusammenarbeit mit Albéa entwickelt wurden und einen erheblichen Teil des Plastiks durch verantwortungsvoll beschaffte Faserstoffe ersetzen, um direkt auf die steigende Verbrauchervorliebe für kohlenstoffarme, biobasierte Verpackungen zu reagieren.

Technologische Fortschritte bei biologisch abbaubaren Materialien und Verarbeitung

Innovationen in der Materialwissenschaft und Verarbeitungstechnologien verbessern drastisch die Leistung, Haltbarkeit und kommerzielle Rentabilität biologisch abbaubarer Verpackungen. Durchbrüche bei beschichteten Papierbarrieren, mehrschichtigen kompostierbaren Folien, Nanocellulose-Beschichtungen, verbesserten PLA-Mischungen und PHA-Fermentationssystemen ermöglichen es biologisch abbaubaren Materialien, erdölbasierte Kunststoffe in Hochbarriereanwendungen zu ersetzen. Diese Fortschritte verbessern die Feuchtigkeitsbeständigkeit, Hitzestabilität und mechanische Festigkeit und erweitern den Einsatz in gekühlten Artikeln, Gastronomiegeschirr, medizinischen Einwegartikeln und Körperpflegeverpackungen. Verbesserte Fertigungsprozesse senken die Kosten, erhöhen den Durchsatz und unterstützen die Massenanwendung. Zertifizierungssysteme, Lebenszyklusbewertungstools und Ökodesign-Richtlinien vereinfachen die Einhaltung von Vorschriften. Da F&E-Investitionen beschleunigt werden, erschließt der technologische Fortschritt weiterhin neue Marktchancen.

Wichtige Trends & Chancen

Beschleunigung der Integration der Kreislaufwirtschaft und der Kompostierungsinfrastruktur

Ein wichtiger Trend, der den Markt für biologisch abbaubare Verpackungen umgestaltet, ist die rasche Ausweitung von Kreislaufwirtschaftsrahmen, die Materialrückgewinnung, Kompostierung und die Einführung erneuerbarer Rohstoffe betonen. Regierungen und private Unternehmen investieren in kommunale Kompostieranlagen, organische Abfallsammlungen und geschlossene Recyclingsysteme, wodurch biologisch abbaubare Verpackungen praktischer und skalierbarer werden. Gastronomieketten und Einzelhändler setzen zunehmend kompostierbares Geschirr, geformte Fasertrays und Sammelprogramme für Abfälle im Geschäft ein. Kooperationen zwischen Abfallwirtschaftsunternehmen, Polymerherstellern und Nachhaltigkeitsinitiativen beschleunigen das Wachstum der Infrastruktur. Mit der Reifung der Kreislaufsysteme werden biologisch abbaubare Verpackungen zugänglicher, kosteneffizienter und stärker an globale Nachhaltigkeitsziele angepasst, was große langfristige Chancen schafft.

- Zum Beispiel hat Starbucks seine zirkulären Pilotprogramme erweitert, indem es kompostierbare Becher eingeführt und Systeme zur Bechersammlung in ausgewählten nordamerikanischen und europäischen Städten etabliert hat. Dabei arbeitet das Unternehmen mit lokalen Kompostierern zusammen, um sicherzustellen, dass zertifizierte Materialien in geeignete Verarbeitungsanlagen gelangen.

Erweiterung von Premium-Faserbasierten und Hochbarriere-Biodegradablen Lösungen

Der Markt bietet starke Chancen in fortschrittlichen biologisch abbaubaren Lösungen, die die Barriereeigenschaften traditioneller Kunststoffe erreichen oder übertreffen. Hochleistungsbeschichtete Papiere, pflanzenbasierte Laminate, Nanocellulose-Filme und hybride Biopolymere unterstützen den Widerstand gegen Sauerstoff, Fett und Feuchtigkeit und ermöglichen den Einsatz in hochwertigen Lebensmitteln, Getränken, Kosmetika und Pharmazeutika. Geformte Faserverpackungen ersetzen starre Kunststoffe in der Elektronik, Luxusgütern und Körperpflege aufgrund ihrer hochwertigen Ästhetik und starken Nachhaltigkeitsattraktivität. Da Marken visuell unverwechselbare, hochbarriere Verpackungen suchen, die das umweltbewusste Branding verbessern, sind Lieferanten, die Spezialfasern, beschichtete Papiertechnologien und kompostierbare Laminate entwickeln, gut positioniert, um von diesen aufkommenden Chancen zu profitieren.

- Zum Beispiel hat Stora Enso MFC (mikrofibrillierte Zellulose) Barrierepapiere kommerzialisiert, die verbesserten Fett- und Sauerstoffwiderstand bieten und Anwendungen in Süßwaren, Snackverpackungen und trockenen Lebensmitteln unterstützen, die zuvor von Kunststofflaminaten dominiert wurden.

Wichtige Herausforderungen

Hohe Produktionskosten und begrenzte Skaleneffekte

Trotz steigender Nachfrage bleiben biologisch abbaubare Verpackungsmaterialien deutlich teurer in der Produktion als herkömmliche Kunststoffe. Biopolymere wie PLA und PHA erfordern spezialisierte Fermentations- oder Polymerisationsprozesse, während hochbarrierebeschichtete Papiere zusätzliche Verarbeitungskosten verursachen. Eine begrenzte großtechnische Fertigungskapazität verhindert Skaleneffekte, was biologisch abbaubare Optionen für margenschwache Industrien und kleine Unternehmen herausfordernd macht. Steigende Rohstoffpreise, Energieverbrauch in der Verarbeitung und Zertifizierungsanforderungen erhöhen die Kosten weiter. Diese Preisbeschränkungen verlangsamen die Einführung im Massenlebensmitteldienst und in Entwicklungsmärkten. Bis die Fertigungskapazität erweitert und die Produktionskosten gesenkt werden, bleibt die Erschwinglichkeit ein großes Hindernis für eine weit verbreitete Einführung.

Unzureichende Kompostierungs- und Recyclinginfrastruktur in vielen Regionen

Eine kritische Herausforderung, die das volle Potenzial biologisch abbaubarer Verpackungen behindert, ist der Mangel an angemessener industrieller Kompostierung, Materialtrennungssystemen und standardisierten Entsorgungswegen. Viele biologisch abbaubare und kompostierbare Materialien erfordern kontrollierte Bedingungen, um effizient abgebaut zu werden, doch in mehreren Regionen fehlen zertifizierte Kompostieranlagen oder kommunale Programme für organische Abfälle. Die Fehlklassifizierung von Materialien, wie die Verwirrung zwischen biologisch abbaubaren, recycelbaren und kompostierbaren Formaten, führt zu unsachgemäßer Entsorgung, Kontamination von Recyclingströmen und reduziertem Umweltvorteil. Ohne stärkere Abfallmanagementreformen, Verbraucherbildung und Investitionen in die Infrastruktur kann biologisch abbaubare Verpackung nicht optimale Leistung erzielen, was die Einführung auf globalen Märkten einschränkt.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 28,4 %, angetrieben durch starke regulatorische Maßnahmen, steigende Verbraucherpräferenzen für nachhaltige Verpackungen und die rasche Einführung in den Bereichen Gastronomie, E-Commerce und Körperpflege. Der US-Markt führt aufgrund von staatlichen Kompostierbarkeitsvorgaben, Markenverpflichtungen zur Plastikreduktion und der Erweiterung der Biopolymer-Produktionskapazität. Das Wachstum wird weiter durch unternehmerische ESG-Initiativen und die zunehmende Verfügbarkeit von zertifizierten kompostierbaren Verpackungen unterstützt. Kanadas nationale Abfallreduktionsrichtlinien beschleunigen ebenfalls die Einführung, während der Ausbau der kommunalen Kompostierungsinfrastruktur die Machbarkeit einer großflächigen Einführung biologisch abbaubarer Verpackungen in mehreren Sektoren verbessert.

Europa

Europa dominierte den globalen Markt mit einem Anteil von 35,7 % im Jahr 2024, unterstützt durch strenge EU-Vorschriften, fortschrittliche Recyclingsysteme und weit verbreitete Verbraucherakzeptanz nachhaltiger Materialien. Die Führungsrolle der Region ergibt sich aus der Richtlinie über Einwegkunststoffe, Kreislaufwirtschaftsinitiativen und der starken Nachfrage von Lebensmittel- und Getränkemarken, die auf faserbasierte und kompostierbare Formate umstellen. Länder wie Deutschland, Frankreich, Italien und die Niederlande weisen aufgrund gut entwickelter Kompostierungsnetzwerke und Branchenkooperationen hohe Einführungsraten auf. Stetige Investitionen in biobasierte Polymere und beschichtete Papiertechnologien stärken Europas Position als primäres Zentrum für Innovationen im Bereich biologisch abbaubarer Verpackungen.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 einen Anteil von 27,1 % aus, angetrieben durch rasche Urbanisierung, staatliche Verbote von Einwegkunststoffen und expandierende Lebensmittel-Liefer- und Einzelhandelssektoren. China, Indien, Japan und Südkorea sind Schlüsselmärkte, die biologisch abbaubare Verpackungen einführen, um Abfallbewirtschaftungsprobleme und Umweltbedenken anzugehen. Indiens landesweites Plastikverbot und Chinas aggressive Auslaufpolitik beschleunigen das Marktwachstum erheblich. Starke Fertigungskapazitäten, steigendes Verbraucherbewusstsein und zunehmende ausländische Investitionen in die Biopolymerproduktion unterstützen die regionale Expansion. Das boomende E-Commerce-Ökosystem erhöht die Nachfrage nach biologisch abbaubaren Alternativen in flexiblen Verpackungen, geformten Faserlösungen und Einwegartikeln im Gastronomiebereich weiter.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Marktanteil von 5,8 %, wobei das Wachstum durch steigendes Bewusstsein für Nachhaltigkeit, expandierende Gastronomiebranchen und von der Regierung geführte Beschränkungen für Einwegplastikartikel angetrieben wurde. Brasilien, Mexiko und Chile führen die Einführung an, da Einzelhändler und FMCG-Unternehmen auf kompostierbare Beutel, geformte Faserbehälter und papierbasierte Verpackungen umsteigen. Infrastrukturbeschränkungen verlangsamen die großflächige Einführung, doch zunehmende Investitionen in Recycling- und Kompostieranlagen helfen, zukünftige Chancen zu erschließen. Regionale Verbraucher bevorzugen zunehmend umweltfreundliche Produkte, was Hersteller dazu veranlasst, kostengünstige biologisch abbaubare Materialien zu erforschen, die für lokale Märkte und Umweltvorschriften geeignet sind.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 einen Anteil von 3,0 %, gekennzeichnet durch sich entwickelnde regulatorische Rahmenbedingungen, aufkommende Nachhaltigkeitsinitiativen und wachsendes Interesse an der Reduzierung von Plastikverschmutzung. Die VAE, Saudi-Arabien und Südafrika treiben die Einführung durch Verbote nicht biologisch abbaubarer Beutel und Initiativen zur Förderung kompostierbarer und recycelbarer Verpackungen voran. Während Infrastrukturlücken bestehen bleiben, stimulieren steigende Umweltbedenken und nationale Abfallreduktionsstrategien die Nachfrage. Der Einzelhandel, das Gastgewerbe und der Gastronomiesektor integrieren zunehmend biologisch abbaubare Verpackungen, während Partnerschaften mit internationalen Materiallieferanten helfen, die Verfügbarkeit von hochwertigen faserbasierten und biobasierten Kunststoffen in der Region zu erweitern.

Marktsegmentierungen

Nach Typ

- Stärkebasierter Kunststoff

- Cellulosebasierte Kunststoffe

- Polymilchsäure

- Polyhydroxyalkanoate

Nach Material

Nach Endverbraucher

- Lebensmittel und Getränke

- Catering-Service-Waren

- Persönliche und häusliche Pflege

- Gesundheitswesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für biologisch abbaubare Papier- und Kunststoffverpackungen ist geprägt von starker Beteiligung globaler Verpackungshersteller, Biopolymerproduzenten und Innovatoren im Bereich faserbasierter Materialien, die sich auf die Erweiterung nachhaltiger Produktportfolios konzentrieren. Wichtige Akteure wie Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. und Hosgör Plastik investieren aktiv in fortschrittliche biologisch abbaubare Materialien, beschichtete Papiertechnologien und hochbarrierefähige kompostierbare Folien, um den steigenden regulatorischen und Verbraucheranfragen gerecht zu werden. Unternehmen priorisieren F&E, um Leistungsmerkmale zu verbessern, Produktionskosten zu senken und skalierbare, umweltfreundliche Alternativen für die Bereiche Gastronomie, E-Commerce, Körperpflege und Einzelhandel anzubieten. Strategische Partnerschaften, Kapazitätserweiterungen und Zertifizierungen wie industrielle Kompostierbarkeit und Validierung von recycelbaren Faserqualitäten stärken die Marktpositionierung. Der wachsende Wettbewerb fördert Innovationen in stärkebasierten Kunststoffen, PLA, PHA, geformten Faserlösungen und recycelbaren Papierformaten, wodurch Lieferanten in der Lage sind, unterschiedliche Anwendungsanforderungen zu adressieren und sich durch nachhaltigkeitsgetriebene Wertversprechen zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Neueste Entwicklungen

- Im September 2025 sammelte Xampla (UK) 14 Millionen USD ein, um seine aus Pflanzenproteinen gewonnenen biologisch abbaubaren Alternativen zu Einwegkunststoffen, einschließlich Verpackungsauskleidungen, Folien und Beuteln, zu skalieren.

- Im August 2025 erwarb BioPak den in Queensland ansässigen umweltfreundlichen Verpackungslieferanten Bygreen und erweiterte sein Angebot an nachhaltigen Verpackungen, einschließlich biologisch abbaubarer Papierstrohhalme und kompostierbarer Verpackungen.

- Im März 2025 trat Green Lab, ein in Südostasien ansässiges Unternehmen für nachhaltige Verpackungen, offiziell in den US-Markt ein mit seinen FSC-zertifizierten 100% recycelten Papiertüten und biologisch abbaubaren Lebensmittelverpackungen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da globale Richtlinien zunehmend Einwegkunststoffe einschränken und die Einführung nachhaltiger Verpackungen fördern.

- Fortschritte in PLA-, PHA- und hochbarrierebeschichteten Papiertechnologien werden die funktionalen Anwendungen in verschiedenen Branchen erweitern.

- Die Lebensmittel- und Getränke-, E-Commerce- und Körperpflegesektoren werden ihren Übergang zu biologisch abbaubaren Verpackungslösungen intensivieren.

- Größere Produktionskapazitäten und Prozessoptimierung werden helfen, die Herstellungskosten im Laufe der Zeit zu senken.

- Der Ausbau von Kompostierungs- und Recyclinginfrastrukturen wird das End-of-Life-Management und die Marktumsetzbarkeit verbessern.

- Unternehmen werden sich auf Ökodesign, leichte Materialien und zirkuläre Verpackungsstrategien konzentrieren, um ESG-Ziele zu erreichen.

- Strategische Kooperationen zwischen Materialentwicklern, Konvertern und FMCG-Marken werden Innovation und Einführung beschleunigen.

- Die Verbrauchernachfrage nach kompostierbaren, faserbasierten und erneuerbaren Verpackungsformaten wird die Verpackungsentscheidungen beeinflussen.

- Asien-Pazifik wird aufgrund von regulatorischen Reformen, Nachhaltigkeitsprogrammen und städtischen Konsummustern starkes Wachstum verzeichnen.

- Neue hybride Biomaterialien und hochwertige geformte Faserlösungen werden neue Chancen in hochwertigen Verpackungssegmenten schaffen.