Marktübersicht

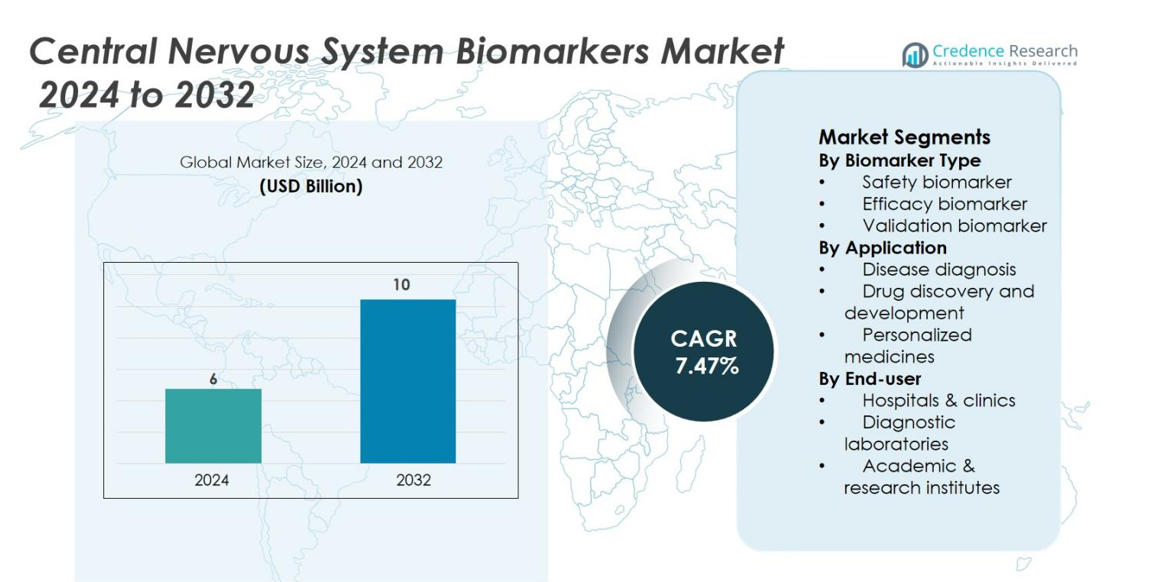

Der Markt für Biomarker des Zentralnervensystems (ZNS) wurde im Jahr 2024 auf 6 Milliarden USD geschätzt und soll bis 2032 10 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,47 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Biomarker des Zentralnervensystems 2024 |

USD 6 Milliarden |

| Markt für Biomarker des Zentralnervensystems, CAGR |

7,47% |

| Marktgröße für Biomarker des Zentralnervensystems 2032 |

USD 10 Milliarden |

Der Markt für Biomarker des Zentralnervensystems umfasst namhafte Unternehmen wie bioMérieux, Bio‑Rad Laboratories, Inc., F. Hoffmann‑La Roche Ltd, G‑Biosciences, Illumina, Inc., Merck KGaA, Myriad Genetics, Inc., Novartis AG, PerkinElmer Inc. und Siemens Healthineers AG, die alle aktiv ihre Biomarker-Portfolios und ihre globale Reichweite erweitern. Die Region, die diesen Markt anführt, ist Nordamerika, das dank seiner fortschrittlichen Gesundheitsinfrastruktur, starken Investitionen in die Neuro-Forschung und der hohen Akzeptanz von biomarkerbasierten Diagnosen und Therapien etwa 40 % des globalen Anteils hält.

Markteinblicke

- Der Markt für Biomarker des Zentralnervensystems (ZNS) wurde im Jahr 2024 auf 6 Milliarden USD geschätzt und soll bis 2032 etwa 10 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,47 % entspricht.

- Die zunehmende Prävalenz neurologischer Erkrankungen wie Alzheimer und Parkinson sowie die steigende Nachfrage nach frühzeitiger Diagnose und Überwachung treiben die Akzeptanz von ZNS-Biomarkern voran und fördern das Wachstum in den verschiedenen Segmenten.

- Das Segment der Assays/Kits führt mit einem Anteil von fast 44,8 % im Jahr 2024, und Nordamerika hält den größten regionalen Anteil mit etwa 43,1 %, während Asien-Pazifik die am schnellsten wachsende Region ist.

- Hohe Kosten im Zusammenhang mit der Validierung, regulatorische Hürden und Erstattungsprobleme schränken die breitere Akzeptanz in bestimmten Regionen und Endnutzungssegmenten ein.

- Nordamerika dominiert den Markt mit einem Anteil von 43 % im Jahr 2024, Europa hält 22,8 %, und Asien-Pazifik hat einen Anteil von 17,6 %, zeigt jedoch das höchste Wachstumspotenzial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Biomarker-Typ

Der Markt für Biomarker des Zentralnervensystems (ZNS) ist nach Biomarker-Typ in Sicherheitsbiomarker, Wirksamkeitsbiomarker und Validierungsbiomarker unterteilt. Unter diesen dominieren Wirksamkeitsbiomarker den Markt mit dem größten Marktanteil von 40 %. Diese Dominanz wird durch die wachsende Nachfrage nach genauen Werkzeugen zur Bewertung der Wirksamkeit von auf das ZNS abzielenden Therapien während klinischer Studien angetrieben. Wirksamkeitsbiomarker spielen eine entscheidende Rolle bei der Identifizierung und Bestätigung therapeutischer Reaktionen, insbesondere bei neurodegenerativen Erkrankungen wie der Alzheimer-Krankheit, und fördern so ihre weit verbreitete Akzeptanz sowohl in der Forschung als auch in klinischen Umgebungen.

- Zum Beispiel erhielt der Elecsys® pTau 181-Bluttest von Roche die Zulassung der US-amerikanischen FDA nach einer multizentrischen klinischen Studie mit 312 Teilnehmern, bei der ein negativer prädiktiver Wert von 97,9 % für den Ausschluss von Alzheimer-bezogener Amyloid-Pathologie erreicht wurde.

Nach Anwendung

Der Anwendungsbereich des CNS-Biomarker-Marktes umfasst Krankheitsdiagnose, Arzneimittelentdeckung und -entwicklung sowie personalisierte Medizin. Arzneimittelentdeckung und -entwicklung führt diesen Bereich an und macht 45% des Marktanteils aus. Dieses Teilsegment wird durch den zunehmenden Bedarf an frühzeitiger Erkennung neurologischer Erkrankungen und die Fähigkeit zur Echtzeitverfolgung des Krankheitsverlaufs angetrieben. Biomarker sind in den präklinischen und klinischen Phasen der Arzneimittelentwicklung unerlässlich, da sie die Identifizierung potenzieller Kandidaten erleichtern und die Effizienz bei der Markteinführung von CNS-Medikamenten erhöhen.

- Zum Beispiel ermöglichen Biomarker die frühzeitige Erkennung neurologischer Erkrankungen und erleichtern die Echtzeitverfolgung des Krankheitsverlaufs, wodurch die Arzneimittelentwicklung effizienter und kostengünstiger wird.

Nach Endverbraucher

Das Endverbrauchersegment umfasst Krankenhäuser und Kliniken, Diagnoselabore sowie akademische und Forschungseinrichtungen. Das Teilsegment Krankenhäuser und Kliniken ist der dominierende Akteur mit einem Marktanteil von 50%. Die zunehmende Prävalenz von CNS-bezogenen Erkrankungen sowie der wachsende Bedarf an präzisen diagnostischen und therapeutischen Werkzeugen treiben die Nachfrage nach Biomarkern im Gesundheitswesen an. Krankenhäuser und Kliniken spielen eine entscheidende Rolle bei der Anwendung von CNS-Biomarkern für Routine-Diagnostik, Krankheitsüberwachung und personalisierte Behandlungspläne und tragen erheblich zum Gesamtwachstum des Marktes bei.

Wichtige Wachstumsfaktoren

Zunehmende Prävalenz neurologischer Störungen

Die zunehmende Prävalenz neurologischer Störungen wie Alzheimer, Parkinson und Multiple Sklerose ist ein wesentlicher Treiber für das Wachstum des Marktes für Biomarker des Zentralnervensystems (CNS). Mit dem globalen Anstieg der alternden Bevölkerung nimmt auch die Häufigkeit altersbedingter neurologischer Erkrankungen zu, was fortschrittliche Diagnosewerkzeuge und Behandlungen erforderlich macht. CNS-Biomarker spielen eine entscheidende Rolle bei der Frühdiagnose, Krankheitsüberwachung und therapeutischen Entwicklung, was ihre Nachfrage sowohl in klinischen als auch in Forschungseinrichtungen antreibt. Darüber hinaus treibt der Bedarf an personalisierter Medizin in der Neurologie, bei der Biomarker zur Anpassung spezifischer Behandlungen verwendet werden, das Marktwachstum weiter voran.

- Zum Beispiel entwickelte F. Hoffmann‑La Roche Ltd das Elecsys® Amyloid Plasma Panel, das in einer groß angelegten Studie mit 492 Patienten einen negativen prädiktiven Wert (NPV) von 96,2% für den Ausschluss von Amyloid-Pathologie bei Alzheimer erreichte.

Fortschritte in der Biomarker-Entdeckung und -Technologie

Technologische Fortschritte in der Biomarker-Entdeckung und analytischen Techniken treiben das Wachstum des CNS-Biomarker-Marktes voran. Innovationen wie Hochdurchsatz-Screening, Next-Generation-Sequencing und fortschrittliche Bildgebungstechnologien haben die Fähigkeit zur Identifizierung und Validierung neuer Biomarker für CNS-Erkrankungen erheblich verbessert. Diese Fortschritte haben nicht nur die Genauigkeit von Diagnosen verbessert, sondern auch die Prozesse der Arzneimittelentwicklung beschleunigt, wodurch Zeit und Kosten im Zusammenhang mit klinischen Studien reduziert wurden. Darüber hinaus ermöglicht die Integration von künstlicher Intelligenz und maschinellem Lernen in die Biomarker-Entdeckung eine präzisere Identifizierung von Biomarkern, die mit komplexen neurologischen Erkrankungen in Verbindung stehen.

- Zum Beispiel führte NeuraLight KI-gestütztes Augenbewegungstracking als Progressions-Biomarker für ZNS-Erkrankungen ein, wobei nur ein Laptop und eine Webcam zur Erfassung oculometrischer Daten verwendet werden, was sich als hochsensibel und skalierbar für multizentrische Studien erwiesen hat.

Steigende Investitionen in die Arzneimittelentwicklung für ZNS-Erkrankungen

Der zunehmende Fokus auf die Entdeckung und Entwicklung von Medikamenten für neurologische Erkrankungen ist ein weiterer wichtiger Treiber für den ZNS-Biomarker-Markt. Pharmaunternehmen investieren zunehmend in die Entwicklung zielgerichteter Therapien und personalisierter Medikamente für ZNS-Erkrankungen, da sie den erheblichen ungedeckten medizinischen Bedarf in diesem Bereich erkennen. ZNS-Biomarker sind entscheidend für die Identifizierung geeigneter Patientengruppen für klinische Studien, die Überwachung des Krankheitsverlaufs und die Bewertung der Behandlungseffizienz. Darüber hinaus schafft die behördliche Zulassung von Durchbruchtherapien für ZNS-Erkrankungen ein günstiges Umfeld für die Entwicklung und Kommerzialisierung neuer Biomarker.

Wichtige Trends & Chancen

Zunahme der personalisierten Medizin für ZNS-Erkrankungen

Personalisierte Medizin gewinnt bei der Behandlung von ZNS-Erkrankungen an Bedeutung und bietet eine bedeutende Chance für den ZNS-Biomarker-Markt. Personalisierte Behandlungsstrategien, die auf der Anpassung von Therapien basieren, die auf den genetischen, molekularen und klinischen Daten einer Person beruhen, werden zunehmend eingesetzt, um die Heterogenität neurologischer Erkrankungen anzugehen. ZNS-Biomarker ermöglichen die Identifizierung von Patienten, die am ehesten von spezifischen Behandlungen profitieren, und verbessern die therapeutischen Ergebnisse. Dieser Wandel hin zur personalisierten Medizin treibt die Nachfrage nach fortschrittlichen Biomarkern an, die die Patientenreaktion auf Therapien genau vorhersagen, Krankheitssubtypen identifizieren und die Behandlungseffizienz überwachen können.

- Zum Beispiel erhielt Siemens Healthineers AG die CE-Kennzeichnung für seinen Serum-Neurofilament-Leichtketten-(NfL)-Assay mit einer Nachweisgrenze von 3,0 pg/mL, was eine frühere Erkennung neuronaler Schäden bei Multipler Sklerose ermöglicht.

Erweiterung der Flüssigbiopsie-Technologien

Flüssigbiopsie entwickelt sich zu einem wichtigen Trend im ZNS-Biomarker-Markt und bietet eine nicht-invasive Alternative zu herkömmlichen Gewebebiopsien. Flüssigbiopsien, die Biomarker aus Blut, Liquor oder anderen Körperflüssigkeiten analysieren, bieten eine weniger invasive und zugänglichere Methode zur Diagnose und Überwachung neurologischer Erkrankungen. Diese Technologie ist besonders wertvoll bei der Erkennung von Frühstadien von Krankheiten wie Alzheimer und Hirntumoren, bei denen eine frühzeitige Intervention zu besseren Patientenergebnissen führen kann. Da sich die Flüssigbiopsie-Technologien in Bezug auf Sensitivität und Spezifität weiter verbessern, wird erwartet, dass sie ein integraler Bestandteil der ZNS-Biomarker-Tests werden und neue Möglichkeiten für das Marktwachstum in diagnostischen und therapeutischen Anwendungen eröffnen.

- Zum Beispiel hat Bio-Rad Laboratories die Droplet Digital PCR (ddPCR)-Technologie entwickelt, eine hochsensitive Methode zur Erkennung und Quantifizierung von Nukleinsäure-Biomarkern wie DNA und RNA.

Zusammenarbeit und Partnerschaften in der Entwicklung von CNS-Biomarkern

Eine weitere wichtige Wachstumschance im CNS-Biomarkermarkt ist die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, akademischen Institutionen und Diagnostikfirmen. Diese Partnerschaften zielen darauf ab, die Entdeckung und Validierung von Biomarkern für CNS-Erkrankungen zu beschleunigen, mit dem Fokus auf die Verbesserung der diagnostischen Genauigkeit und der Behandlungseffizienz. Gemeinsame Anstrengungen helfen auch, die Lücke zwischen Laborforschung und klinischen Anwendungen zu schließen und die schnelle Umsetzung von Biomarker-Entdeckungen in praktische, kommerziell nutzbare Lösungen zu erleichtern. Da Partnerschaften, insbesondere im Bereich der Biomarkervalidierung für klinische Studien, weiter wachsen, wird erwartet, dass der Markt für CNS-Biomarker expandiert und von verbesserten Forschungskapazitäten und effizienterer Produktentwicklung profitiert.

Wichtige Herausforderungen

Regulatorische und ethische Hürden bei der Biomarkervalidierung

Eine der größten Herausforderungen für den CNS-Biomarkermarkt sind die strengen regulatorischen und ethischen Hürden, die mit der Biomarkervalidierung verbunden sind. Der Prozess der Validierung von Biomarkern für den klinischen Einsatz ist langwierig, komplex und kostspielig und erfordert robuste klinische Beweise zur Unterstützung ihrer Wirksamkeit und Sicherheit. Regulierungsbehörden wie die FDA und EMA haben strenge Zulassungsverfahren für Biomarker, die in der Diagnostik und Arzneimittelentwicklung verwendet werden. Diese regulatorische Unsicherheit kann die Einführung neuer Biomarker in der klinischen Praxis verzögern und ihre Integration in Arzneimittelentwicklungsprozesse verlangsamen.

Hohe Kosten und eingeschränkte Zugänglichkeit

Die hohen Kosten, die mit der Entwicklung und Kommerzialisierung von CNS-Biomarkern verbunden sind, stellen eine weitere bedeutende Herausforderung für den Markt dar. Die komplexen Technologien, die bei der Entdeckung von Biomarkern eingesetzt werden, wie fortschrittliche Genomik und Hochdurchsatz-Screening, erfordern erhebliche Investitionen in Infrastruktur und Fachwissen. Darüber hinaus können die Kosten für Biomarkertests prohibitv teuer sein, was ihre Zugänglichkeit, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, einschränkt. Diese Kostenbarriere kann die weitverbreitete Einführung von CNS-Biomarkern in der klinischen Praxis behindern, insbesondere in Umgebungen mit begrenzten Gesundheitsressourcen.

Regionale Analyse

Nordamerika

Nordamerika macht 40% des CNS-Biomarkermarktes aus und ist damit die dominierendste Region. Diese Führungsposition resultiert aus einer fortschrittlichen Gesundheitsinfrastruktur, hohen Investitionen in Forschung und Entwicklung und einer starken Basis von Pharma- und Biotechnologieunternehmen, die Biomarker für Diagnostik und Arzneimittelentwicklung nutzen. Insbesondere die Vereinigten Staaten bieten ein fruchtbares Umfeld für Biomarker-Innovation und -Kommerzialisierung, dank ihrer bedeutenden klinischen Studienaktivität und regulatorischen Unterstützung. Da neurologische Störungen häufiger werden und Präzisionsmedizin zum Mainstream wird, ist Nordamerika gut positioniert, um seine Marktdominanz zu behaupten.

Europa

Europa hält 30% des globalen CNS-Biomarkermarktes. Die Region profitiert von etablierten Gesundheitssystemen, starken regulatorischen Rahmenbedingungen und wachsendem Bewusstsein für die Frühdiagnose von CNS-Erkrankungen. Öffentliche und private Forschungsinitiativen in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich treiben die Entdeckung und Einführung von Biomarkern voran. Grenzüberschreitende Kooperationen, Verbesserungen bei der Kostenerstattung und der zunehmende Einsatz von biomarkergestützten Therapien stärken die Position Europas weiter, obwohl die Wachstumsraten aufgrund der Marktreife etwas niedriger sind als in aufstrebenden Märkten.

Asien-Pazifik

Asien-Pazifik repräsentiert 20% des Marktes für ZNS-Biomarker und ist die am schnellsten wachsende Region. Das schnelle Wachstum wird durch die steigende Prävalenz neurologischer Erkrankungen, den Ausbau der Gesundheitsinfrastruktur, erhöhte Investitionen im Gesundheitswesen und den verbesserten Zugang zu fortschrittlichen Diagnosen in Ländern wie China und Indien gefördert. Die große Patientenpopulation der Region und die zunehmende Aktivität klinischer Studien bieten bedeutende Chancen für Biomarker-Anbieter. Da sich die lokalen regulatorischen und Erstattungsrahmen entwickeln, wird erwartet, dass Asien-Pazifik einen weiteren Anteil am globalen Markt gewinnt.

Lateinamerika

Lateinamerika trägt 5% zum globalen Markt für ZNS-Biomarker bei. Das Wachstum der Region wird durch die Modernisierung diagnostischer Labore, erhöhte pharmazeutische Aktivitäten in der ZNS-Forschung und ein wachsendes Bewusstsein für neurologische Erkrankungen unterstützt. Allerdings begrenzen eine langsamere Akzeptanz fortschrittlicher Biomarker-Technologien und eingeschränkte Gesundheitsbudgets eine schnellere Expansion. Mit der Verbesserung der Infrastruktur und der Markteinführung bietet Lateinamerika einen moderaten Wachstumspfad für Biomarker-Anbieter.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält ebenfalls 5% des Marktes. Das Wachstum nimmt allmählich zu, angetrieben durch die steigende Nachfrage nach fortschrittlichen Diagnosen, die Verbesserung der Gesundheitsinfrastruktur und strategische Initiativen in wichtigen Ländern. Dennoch steht die Region vor Herausforderungen durch ungleichen Zugang zu Technologie, regulatorische Fragmentierung und Budgetbeschränkungen, die ihre Expansionsrate im Vergleich zu stärker entwickelten Regionen dämpfen.

Marktsegmentierungen

Nach Biomarker-Typ

- Sicherheitsbiomarker

- Wirksamkeitsbiomarker

- Validierungsbiomarker

Nach Anwendung

- Krankheitsdiagnose

- Arzneimittelentdeckung und -entwicklung

- Personalisierte Medizin

Nach Endverbrauchern

- Krankenhäuser & Kliniken

- Diagnoselabore

- Akademische & Forschungseinrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Biomarker des zentralen Nervensystems (ZNS) wird von einer Vielzahl globaler Akteure geprägt, die jeweils auf starke F&E, strategische Allianzen und diversifizierte Portfolios setzen, um ihren Wettbewerbsvorteil zu erhalten und auszubauen. Führende Unternehmen wie F. Hoffmann‑La Roche Ltd, Bio‑Rad Laboratories, Inc., Merck KGaA, Siemens Healthineers AG, bioMérieux SA und Illumina, Inc. dominieren den Markt mit umfassenden Biomarker-Assay-Plattformen, fortschrittlicher Instrumentierung und globaler Präsenz. Diese Firmen investieren kontinuierlich in die Validierung neuer Biomarker für neurodegenerative Erkrankungen, gehen Partnerschaften mit akademischen und biotechnologischen Institutionen ein und verfolgen geografische Expansion, um Wachstum in aufstrebenden Märkten zu erschließen. Kleinere Nischen- und regionale Akteure ergänzen dieses Ökosystem, indem sie sich auf spezialisierte Biomarkertypen konzentrieren und durch Innovation und Agilität Differenzierung ermöglichen. Das Ergebnis ist ein moderat konsolidierter, aber hochdynamischer Markt, in dem technologische Differenzierung und strategische Kooperationen entscheidende Treiber des Wettbewerbsvorteils sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Illumina, Inc.

- Myriad Genetics, Inc.

- F. Hoffmann-La Roche Ltd

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Novartis AG

- Merck KGaA

- G-Biosciences

- PerkinElmer Inc.

- bioMérieux

Aktuelle Entwicklungen

- Im September 2025 brachte Thermo Fisher Scientific Inc. sein Gibco™ Efficient-Pro™ Medium (+) Insulin auf den Markt, eine Formulierung der nächsten Generation, die entwickelt wurde, um die Produktivität und Ausbeute in insulinabhängigen CHO-Zelllinien zu verbessern.

- Im September 2025 stellte FUJIFILM Biosciences sein „BalanCD HEK293 Perfusion A Medium“ vor, ein neues Medium, das optimiert wurde, um die Arbeitsabläufe in der Gentherapieproduktion zu unterstützen.

- Im Juni 2025 kündigte die FUJIFILM Corporation die Umbenennung von FUJIFILM Irvine Scientific in FUJIFILM Biosciences an, um ihre rekombinanten Wachstumsfaktoren, Proteine und Zellkulturmedien und -zusätze unter einer einheitlichen Markenidentität zu konsolidieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Biomarkertyp, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Biomarkern in der Frühdiagnose wird erheblich zunehmen, da neurologische Störungen weltweit weiter ansteigen.

- Die Integration von künstlicher Intelligenz und maschinellem Lernen wird die Entdeckung, Interpretation und klinische Anwendung von Biomarkern beschleunigen.

- Ansätze der personalisierten Medizin werden zunehmend auf ZNS-Biomarker angewiesen sein, um therapeutische Strategien anzupassen und die Patientenreaktion zu überwachen.

- Flüssigbiopsien und minimalinvasive Biomarker-Technologien werden an Bedeutung gewinnen, was die Patientenerfahrung und den diagnostischen Durchsatz verbessert.

- Die Expansion der Arzneimittelentwicklung in ZNS-Therapien wird die Nachfrage nach Biomarkern antreiben, die Wirksamkeit, Sicherheit und Validierung in klinischen Studien unterstützen.

- Zusammenarbeiten zwischen Diagnostik-, Pharma- und Biotech-Unternehmen werden sich vervielfachen und eine schnellere Umsetzung von Biomarkern in die routinemäßige klinische Anwendung ermöglichen.

- Schwellenmärkte in Asien-Pazifik, Lateinamerika und MEA werden zu einem höheren Wachstum beitragen, da sich die Gesundheitsinfrastruktur und der Zugang zu Diagnosen verbessern.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um die Qualifizierung von Biomarkern besser zu unterstützen, aber Unternehmen müssen sich in veränderten Standards und Erstattungslandschaften zurechtfinden.

- Die Standardisierung und Validierung von Biomarker-Assays wird voranschreiten, was die Zuverlässigkeit erhöht und die breitere Anwendung in Kliniken und Forschung erleichtert.

- Kostendruck und Zugangsungleichheiten werden das Marktwachstum weiterhin herausfordern, aber technologische Fortschritte und Skaleneffekte werden helfen, die Kosten pro Test im Laufe der Zeit zu senken.