Marktübersicht

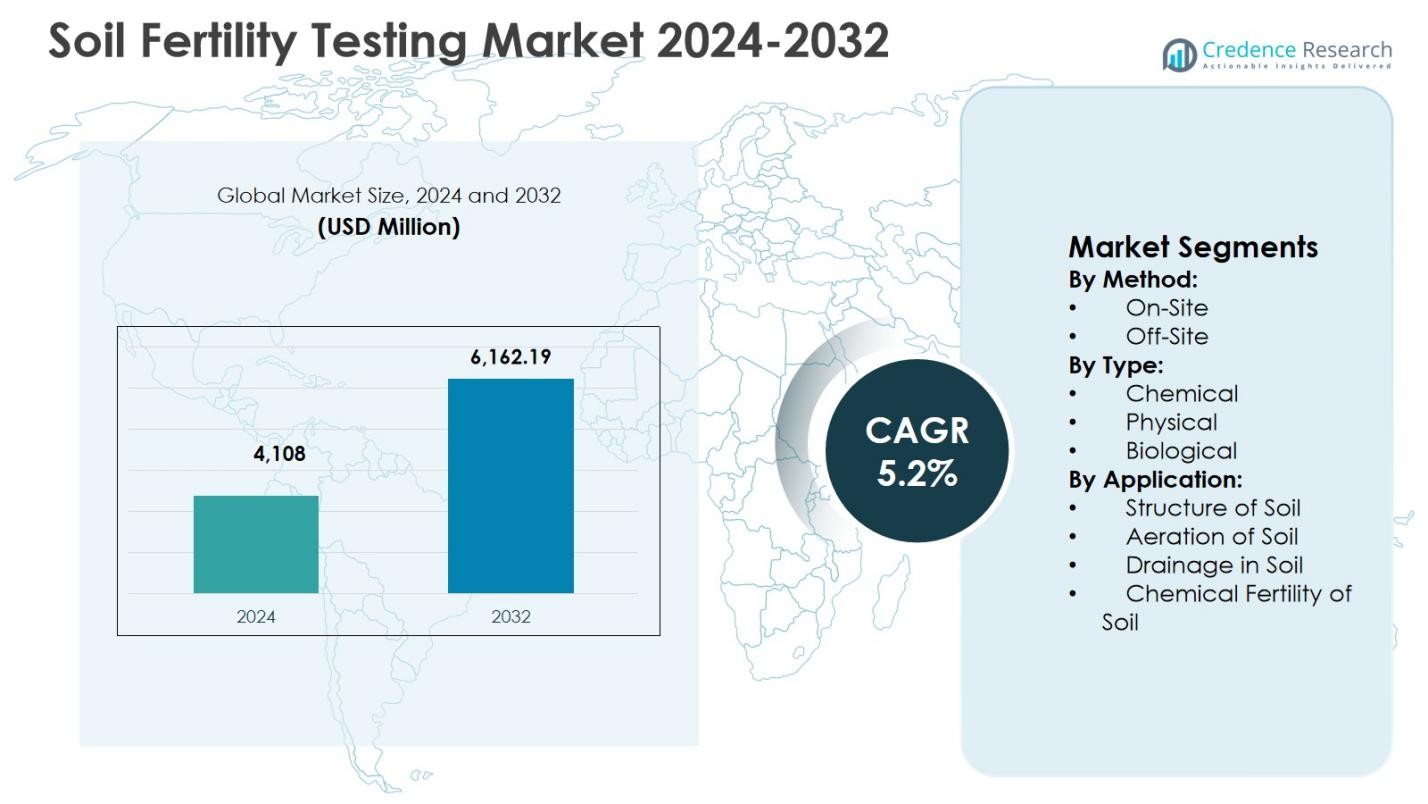

Der Markt für Bodenfruchtbarkeitstests wurde im Jahr 2024 mit 4.108 Millionen USD bewertet und wird voraussichtlich bis 2032 6.162,19 Millionen USD erreichen, was einem CAGR von 5,2 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bodenfruchtbarkeitstests 2024 |

4.108 Millionen USD |

| Markt für Bodenfruchtbarkeitstests, CAGR |

5,2% |

| Marktgröße für Bodenfruchtbarkeitstests 2032 |

6.162,19 Millionen USD |

Der Markt für Bodenfruchtbarkeitstests ist durch die Präsenz etablierter globaler Testdienstleister und spezialisierter Agrarlabore gekennzeichnet, die sich auf analytische Genauigkeit, Skalierung und Beratungsfähigkeiten konzentrieren. Schlüsselakteure wie Eurofins Agro, SGS Société Générale de Surveillance SA, ALS Ltd, Bureau Veritas, AgroLab, A&L Great Lakes Laboratories, Actlabs, Crop Nutrition Laboratory Services Ltd., Kinsey Ag Services und Duraroot stärken die Marktentwicklung durch erweiterte Labornetzwerke, fortschrittliche Nährstoffprofilierung und Integration digitaler Berichtswerkzeuge. Diese Unternehmen unterstützen Präzisionslandwirtschaft und Nachhaltigkeitsinitiativen, indem sie zuverlässige Einblicke in die Bodengesundheit liefern. Regional führt Nordamerika den Markt für Bodenfruchtbarkeitstests mit einem Marktanteil von 32,8 % an, angetrieben durch die hohe Akzeptanz wissenschaftlicher Anbaumethoden, starke regulatorische Unterstützung und den weit verbreiteten Einsatz datengetriebener Nährstoffmanagementpraktiken auf großen kommerziellen Farmen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Bodenfruchtbarkeitstests wurde im Jahr 2024 mit 4.108 Millionen USD bewertet und soll bis 2032 6.162,19 Millionen USD erreichen, was einem CAGR von 5,2 % entspricht.

- Das Marktwachstum wird durch die zunehmende Akzeptanz der Präzisionslandwirtschaft, den verstärkten Fokus auf Nährstoffmanagement und staatliche Initiativen zur Bodengesundheit, die die Bodenproduktivität und Nachhaltigkeit verbessern, vorangetrieben.

- Zu den wichtigsten Trends gehören die Integration digitaler Plattformen mit Testergebnissen, fortschrittliche Analysen für vorausschauende Nährstoffplanung und die steigende Nachfrage nach nachhaltigen und biologischen Anbaumethoden.

- Große Akteure wie Eurofins Agro, SGS Société Générale de Surveillance SA, ALS Ltd, Bureau Veritas, AgroLab und A&L Great Lakes Laboratories erweitern ihre Dienstleistungen durch Netzwerkwachstum, technologische Fortschritte und digitale Berichtsfähigkeiten, während externe Tests einen Segmentanteil von 4 % und chemische Tests einen Anteil von 57,6 % im Jahr 2024 ausmachen.

- Regional führt Nordamerika mit einem Marktanteil von 8 %, gefolgt von Asien-Pazifik mit 29,6 % und Europa mit 27,4 %, unterstützt durch kommerzielle Landwirtschaft und die Einführung der Präzisionslandwirtschaft.

Marktsegmentierungsanalyse:

Nach Methode:

Im Markt für Bodenfruchtbarkeitstests dominierte das Segment Off-Site-Tests die Kategorie nach Methode und machte 2024 einen Marktanteil von 68,4 % aus. Off-Site-Testlabore bieten fortschrittliche analytische Infrastrukturen, standardisierte Testprotokolle und höhere Genauigkeit bei großen Probenvolumen, was sie bei kommerziellen Farmen, Agrarunternehmen und staatlichen Bodenprogrammen beliebt macht. Das Segment profitiert von der zunehmenden Einführung der Präzisionslandwirtschaft, steigenden Initiativen zur Überwachung der Bodengesundheit und dem Bedarf an Mehrparameteranalysen, einschließlich Makro- und Mikronährstoffen. Kosteneffizienz im großen Maßstab, regulatorische Akzeptanz und die Verfügbarkeit von Experteninterpretationen treiben die anhaltende Nachfrage nach Off-Site-Bodentests weiter voran.

- Zum Beispiel bietet SGS anpassbare Off-Site-Bodentests für pH-Wert, organischen Kohlenstoff, Nematoden und Pflanzennährstoffe an und nutzt globale Labore mit schnellen Bearbeitungszeiten, um Präzisionsdüngerprogramme über Tools wie Precision Gateway für optimierte Ernteerträge zu ermöglichen.

Nach Typ:

Nach Typ führte chemische Bodentests den Markt für Bodenfruchtbarkeitstests mit einem Marktanteil von 57,6 % im Jahr 2024 an. Chemische Analysen sind unerlässlich, um die Nährstoffverfügbarkeit, pH-Werte, Salinität und Düngemittelanforderungen zu bewerten, die direkt die Produktivität der Ernte beeinflussen. Die starke Nachfrage wird durch intensive Anbaumethoden, steigende Düngemittelkosten und die Notwendigkeit, die Nährstoffanwendung zu optimieren, angetrieben. Von der Regierung unterstützte Boden-Gesundheitskartenprogramme und nachhaltigkeitsorientierte Nährstoffmanagementstrategien fördern die Einführung weiter. Die Fähigkeit chemischer Tests, umsetzbare, quantifizierbare Ergebnisse für sofortige agronomische Entscheidungen zu liefern, stärkt ihre dominante Position gegenüber physikalischen und biologischen Testmethoden.

- Zum Beispiel führt das HI3896-Bodentestkit von Hanna Instruments kolorimetrische Analysen für Stickstoff (N), Phosphor (P), Kalium (K) und pH durch und ermöglicht über 25 Tests pro Parameter, um den Düngemitteleinsatz in der Landwirtschaft zu leiten.

Nach Anwendung:

Innerhalb des Segments nach Anwendung hat sich die chemische Fruchtbarkeit des Bodens als führendes Untersegment herauskristallisiert und 2024 einen Marktanteil von 49,2 % im Markt für Bodenfruchtbarkeitstests erobert. Diese Dominanz wird durch den wachsenden Fokus auf Nährstoffbalance, Ertragsoptimierung und Vermeidung von Bodendegradation angetrieben. Landwirte verlassen sich zunehmend auf fruchtbarkeitsorientierte Tests, um präzise Düngemittelmischungen zu bestimmen, Abfall zu reduzieren und Umweltvorschriften einzuhalten. Die Expansion der kommerziellen Landwirtschaft, das steigende Bewusstsein für die Erschöpfung der Bodennährstoffe und die Integration von Testergebnissen mit digitalen Farmmanagementplattformen stärken die Nachfrage nach chemischen Fruchtbarkeitsbewertungen in entwickelten und aufstrebenden Agrarmärkten weiter.

Wichtige Wachstumstreiber

Steigende Einführung der Präzisionslandwirtschaft

Der Markt für Bodenfruchtbarkeitstests wird stark durch die steigende Einführung von Präzisionslandwirtschaftspraktiken angetrieben. Landwirte verlassen sich zunehmend auf genaue Bodendaten, um die Düngemittelanwendung zu optimieren, die Ernteerträge zu steigern und die Inputkosten zu senken. Bodenfruchtbarkeitstests unterstützen das standortspezifische Nährstoffmanagement, indem sie die Variabilität der Bodenbeschaffenheit über Felder hinweg identifizieren. Die Integration von Bodentestergebnissen mit GPS-gesteuerten Maschinen, variabler Rate-Technologie und Farmmanagement-Software stärkt die Nachfrage weiter. Die staatliche Unterstützung für ressourceneffiziente Landwirtschaft und das wachsende Bewusstsein für datengesteuerte Landwirtschaft beschleunigen die Einführung in großflächigen und kommerziellen Landwirtschaftsbetrieben weiterhin.

- Zum Beispiel dokumentiert die University of Maryland Extension, wie gitter- und zonenbasierte präzise Bodenprobenahme, kombiniert mit GPS und variabler Applikationstechnik, es Landwirten ermöglicht, Nährstoffe nur dort anzuwenden, wo sie benötigt werden, was die Effizienz verbessert und den Düngemittelverbrauch auf Feldebene reduziert.

Erweiterung der kommerziellen und intensiven Landwirtschaft

Die Erweiterung der kommerziellen und intensiven Landwirtschaftssysteme treibt den Markt für Bodenfruchtbarkeitstests erheblich an. Modelle mit hohem Input erfordern eine häufige Überwachung der Bodennährstoffe, um die Produktivität aufrechtzuerhalten und langfristige Bodendegradation zu verhindern. Agrarunternehmen, Vertragslandwirtschaftsbetriebe und große Anbauer verlassen sich zunehmend auf Bodentests, um die Düngemittelwirksamkeit zu verbessern und Ertragsrisiken zu minimieren. Die steigende Nachfrage nach Ernährungssicherheit, exportorientierter Pflanzenproduktion und dem Anbau von hochwertigen Früchten und Gemüse verstärkt weiter die Notwendigkeit einer systematischen Bewertung der Bodenfruchtbarkeit in globalen Agrarregionen.

- Zum Beispiel bietet AgSource Laboratories agronomische Bodenuntersuchungspakete wie Basic (Kalium, Phosphor, pH-Wert, Puffer-pH, organische Substanz) und Basic Plus (zusätzlich CEC) an, um Nährstoffanwendungen für kommerzielle Anbauer zu leiten, was hilft, Fruchtbarkeitsentscheidungen zu optimieren und unnötige Inputs zu reduzieren.

Regierungsinitiativen zur Bodengesundheit und Nachhaltigkeit

Regierungsinitiativen zur Bodengesundheit und Nachhaltigkeit bleiben ein wichtiger Treiber für den Markt für Bodenfruchtbarkeitstests. Programme, die einen ausgewogenen Düngemitteleinsatz, Bodenerhaltung und eine reduzierte Umweltbelastung fördern, ermutigen zu regelmäßigen Bodentests. Nationale Bodengesundheitskartenprogramme, regulatorische Anforderungen und Subventionen für Testdienste erweitern die Akzeptanz, insbesondere in Entwicklungsländern. Der zunehmende politische Fokus auf nachhaltiges Landmanagement, klimaresiliente Landwirtschaft und die Reduzierung von Nährstoffabfluss stärkt die langfristige Nachfrage nach zertifizierten und standardisierten Bodenfruchtbarkeitstests.

Wichtige Trends & Chancen

Integration von digitalen Plattformen und fortschrittlicher Analytik

Die Integration von digitalen Plattformen und fortschrittlicher Analytik ist ein herausragender Trend im Markt für Bodenfruchtbarkeitstests. Dienstleister liefern Testergebnisse zunehmend über cloudbasierte Dashboards, mobile Anwendungen und Entscheidungshilfesysteme. Fortgeschrittene Analysen ermöglichen vorausschauende Nährstoffplanung und langfristige Überwachung der Bodengesundheit. Dieser Trend erhöht den Servicewert, verbessert das Engagement der Landwirte und unterstützt abonnementsbasierte und beratungsgetriebene Geschäftsmodelle. Er schafft auch Möglichkeiten für Kooperationen mit Agrartechnologieunternehmen und Anbietern von Präzisionslandwirtschaftslösungen.

- Zum Beispiel verwendet die AgViza-Plattform von Cropnuts KI, um Bodenproben zu analysieren und Beratung zur Fruchtbarkeitsverwaltung über interaktive SMS zu liefern. Lokale Agronomen unterstützen die Empfehlungen, die aus einer afrikanischen, georeferenzierten Bodendatenbank abgeleitet werden.

Wachsende Nachfrage nach nachhaltiger und biologischer Landwirtschaft

Die wachsende Nachfrage nach nachhaltiger und biologischer Landwirtschaft bietet erhebliche Chancen im Markt für Bodenfruchtbarkeitstests. Biologische und regenerative Landwirtschaftssysteme verlassen sich stark auf Bodentests, um das Nährstoffgleichgewicht ohne synthetische Inputs zu erhalten. Die steigende Verbrauchernachfrage nach Bio-Produkten, strengere Zertifizierungsstandards und der Fokus auf Bodenbiodiversität treiben konsistente Testanforderungen voran. Dieser Wandel ermutigt Labore, biologische und nährstoffspezifische Testdienste auszubauen, die mit umweltverantwortlichen landwirtschaftlichen Praktiken übereinstimmen.

- Zum Beispiel verwendet die BeCrop-Technologie von Biome Makers DNA-Bodentests, um den mikrobiellen Stoffwechsel und den Nährstoffkreislauf in regenerativen Systemen zu bewerten. In Zusammenarbeit mit Bayer Crop Science bei Kartoffelkulturen in Idaho sagte die BeCrop-Analyse einen Ertragsanstieg von 41 % durch gezielte Anpassungen der Bodengesundheit voraus und lieferte diesen auch.

Hauptherausforderungen

Begrenztes Bewusstsein und geringe Akzeptanz unter Kleinbauern

Begrenztes Bewusstsein und geringe Akzeptanz unter Kleinbauern bleiben eine zentrale Herausforderung für den Markt für Bodenfruchtbarkeitstests. Viele Landwirte verlassen sich weiterhin auf traditionelle Praktiken und verstehen die wirtschaftlichen Vorteile von Bodentests nicht. Kostenempfindlichkeit, begrenzter Zugang zu Laboren und schwache landwirtschaftliche Beratungsunterstützung schränken die Akzeptanz ein, insbesondere in ländlichen und sich entwickelnden Regionen. Diese Faktoren verlangsamen die Marktdurchdringung, obwohl die bewährte Rolle von Bodentests bei der Verbesserung von Erträgen und Inputeffizienz bekannt ist.

Variabilität der Teststandards und Ergebnisinterpretation

Die Variabilität der Bodenprüfstandards und Interpretationsherausforderungen stellt den Markt für Bodenfruchtbarkeitstests vor Probleme. Unterschiede in Probennahmetechniken, Analysemethoden und Berichtsformaten zwischen Laboren führen zu Inkonsistenzen in den Empfehlungen. Landwirte könnten Schwierigkeiten haben, die Ergebnisse zu interpretieren oder Daten über Saisons hinweg zu vergleichen, was das Vertrauen in die Testergebnisse verringert. Das Fehlen harmonisierter Standards und geschulter Beratungsunterstützung kann wiederholte Tests einschränken und die breitere Akzeptanz in verschiedenen Agrarmärkten verlangsamen.

Regionale Analyse

Nordamerika

Nordamerika hielt 32,8 % Marktanteil im Jahr 2024 im Markt für Bodenfruchtbarkeitstests, angetrieben durch fortschrittliche landwirtschaftliche Praktiken und hohe Akzeptanz von Präzisionslandwirtschaftstechnologien. Die Region profitiert von einem starken Bewusstsein der Landwirte für das Management der Bodengesundheit, unterstützt durch gut etablierte Laborinfrastrukturen und digitale Beratungsplattformen. Regierungsprogramme zur Förderung nachhaltiger Landwirtschaft, Nährstoffmanagementvorschriften und Umweltkonformität verstärken die Nachfrage weiter. Hohe Durchdringung der kommerziellen Landwirtschaft, weit verbreitete Nutzung variabler Düngung und Integration von Bodendaten in Farmmanagementsysteme unterstützen weiterhin das stetige Wachstum in den Vereinigten Staaten und Kanada.

Europa

Europa machte 27,4 % Marktanteil im Jahr 2024 im Markt für Bodenfruchtbarkeitstests aus, unterstützt durch strenge Umweltvorschriften und nachhaltigkeitsorientierte Agrarpolitiken. Die Region legt Wert auf ausgewogene Düngemittelverwendung, Bodenerhaltung und Reduzierung des Nährstoffabflusses, was eine konstante Nachfrage nach Bodentestdiensten antreibt. Die Akzeptanz ist in Westeuropa und Nordeuropa stark aufgrund fortschrittlicher Agronomiepraktiken und der Expansion des ökologischen Landbaus. EU-unterstützte Initiativen zur Bodengesundheit, die Einführung der Präzisionslandwirtschaft und die steigende Nachfrage nach zertifizierten Testdiensten in compliance-orientierten Landwirtschaftssystemen stärken weiterhin die Marktdurchdringung in der Region.

Asien-Pazifik

Asien-Pazifik erfasste 29,6 % Marktanteil im Jahr 2024 im Markt für Bodenfruchtbarkeitstests, unterstützt durch große landwirtschaftliche Flächen und einen wachsenden Fokus auf die Verbesserung der Ernteproduktivität. Regierungsgeführte Programme zur Bodengesundheit, zunehmende Bemühungen zur Düngemitteloptimierung und steigende Akzeptanz wissenschaftlicher landwirtschaftlicher Praktiken treiben die Nachfrage an. Länder wie China, Indien und Australien zeigen aufgrund nationaler Bodentestinitiativen und Ernährungssicherheitsprioritäten eine starke Akzeptanz. Die Expansion der kommerziellen Landwirtschaft, das zunehmende Bewusstsein unter Landwirten und die schnelle Entwicklung der Testinfrastruktur positionieren Asien-Pazifik als einen wachstumsstarken regionalen Markt.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 6,4% im Markt für Bodenfruchtbarkeitstests, angetrieben durch die Expansion der kommerziellen Landwirtschaft und die exportorientierte Pflanzenproduktion. Der großflächige Anbau von Getreide, Ölsaaten und Nutzpflanzen erhöht den Bedarf an Nährstoffmanagement und der Verbesserung der Bodenproduktivität. Brasilien und Argentinien führen die regionale Nachfrage aufgrund intensiver Landwirtschaftssysteme und der zunehmenden Einführung von Präzisionslandwirtschaftswerkzeugen an. Der wachsende Fokus auf Ertragsoptimierung, Bodennachhaltigkeit und agronomische Beratungsdienste unterstützt weiterhin die allmähliche Marktexpansion in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Marktanteil von 3,8% im Markt für Bodenfruchtbarkeitstests aus. Die Nachfrage wird durch zunehmende Bemühungen zur Verbesserung der landwirtschaftlichen Produktivität unter herausfordernden Boden- und Klimabedingungen angetrieben. Regierungen konzentrieren sich auf Ernährungssicherheit, Landwiederherstellung und effiziente Düngemittelverwendung und fördern die Einführung von Bodentests. Das Wachstum wird durch die Ausweitung kommerzieller Landwirtschaftsprojekte, bewässerungsbasierte Landwirtschaft und internationale Entwicklungsinitiativen unterstützt. Obwohl die Einführung ungleichmäßig bleibt, unterstützen das steigende Bewusstsein für Bodenmanagement und die allmähliche Verbesserung der Testinfrastruktur das stetige regionale Wachstum.

Marktsegmentierungen:

Nach Methode:

- Vor Ort

- Außerhalb des Standorts

Nach Typ:

- Chemisch

- Physikalisch

- Biologisch

Nach Anwendung:

- Bodenstruktur

- Bodenbelüftung

- Entwässerung im Boden

- Chemische Fruchtbarkeit des Bodens

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Marktes für Bodenfruchtbarkeitstests hebt eine Mischung aus globalen Testdienstleistern und spezialisierten Agrarlaboren hervor, darunter Eurofins Agro, SGS Société Générale de Surveillance SA, ALS Ltd, Bureau Veritas, AgroLab, A&L Great Lakes Laboratories, Actlabs, Crop Nutrition Laboratory Services Ltd., Kinsey Ag Services und Duraroot. Diese Akteure konzentrieren sich darauf, Labornetzwerke zu erweitern, die analytische Genauigkeit zu verbessern und umfassende Nährstoffprofilierungsdienste anzubieten, um die Marktpräsenz zu stärken. Investitionen in fortschrittliche Testtechnologien, digitale Berichtsplattformen und agronomische Beratungsdienste bleiben eine wichtige strategische Priorität. Unternehmen stimmen ihre Angebote zunehmend mit den Anforderungen der Präzisionslandwirtschaft und der Nachhaltigkeit ab, um den sich entwickelnden Anforderungen von Landwirten und Regulierungsbehörden gerecht zu werden. Strategische Partnerschaften mit Agritech-Unternehmen, Übernahmen regionaler Labore und die Expansion in aufstrebende Agrarmärkte unterstützen das Wachstum. Der Schwerpunkt auf standardisierten Testprotokollen, schnelleren Durchlaufzeiten und wertschöpfenden Einblicken ermöglicht es den Akteuren, Dienstleistungen zu differenzieren und eine starke Kundenbindung in kommerziellen und staatlich unterstützten Landwirtschaftsprogrammen aufrechtzuerhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Kinsey Ag Services

- SGS Société Générale de Surveillance SA

- AgroLab

- A&L Great Lakes Laboratories, Inc.

- Eurofins Agro

- ALS Ltd

- Actlabs

- BUREAU VERITAS

- Crop Nutrition Laboratory Services Ltd.

- Duraroot

Neueste Entwicklungen

- Im Oktober 2024 erwarb Eurofins Agro Testing den Bodenspezialisten FarmFacts von BayWa AG, um seine Fähigkeiten in der Bodenprobenahme und Fruchtbarkeitstests auf globalen Agrarmärkten zu stärken.

- Im Juli 2025 übernahm Miraterra Trace Genomics, ein Unternehmen für DNA-Sequenzierung im Boden, das sich auf die Analyse der biologischen Bodenfruchtbarkeit spezialisiert hat, um seine Fähigkeiten zur Messung der Bodengesundheit mit fortschrittlichem IP und Laborausstattung zu verbessern.

- Im April 2025 startete EarthOptics sein Total Farm-Abonnementprogramm für 4 $ pro Acre, das GroundOwl-Sensoren, DNA-Bodentests, Ertragsdaten und Satellitenbilder für präzise Fruchtbarkeitsempfehlungen integriert.

- Im Dezember 2025 ging Bayer eine Partnerschaft mit Elaniti ein, um Erkenntnisse über das Bodenmikrobiom aus fortschrittlichen Tests zu nutzen, mit dem Ziel, das Nährstoffmanagement und die Ernteergebnisse im nachhaltigen Anbau zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Methode, Typ, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Bodenfruchtbarkeitstests wird weiterhin an Bedeutung gewinnen, da Landwirte die Optimierung der Erträge und die Effizienz der Inputs priorisieren.

- Die Einführung von Präzisionslandwirtschaftspraktiken wird die Nachfrage nach regelmäßigen und standortspezifischen Bodentestdiensten erhöhen.

- Die Integration digitaler Plattformen und Datenanalysen wird die Interpretations- und Entscheidungsfähigkeiten verbessern.

- Von der Regierung geführte Programme zur Bodengesundheit und Nachhaltigkeit werden das langfristige Marktwachstum unterstützen.

- Die Nachfrage nach externen Labortests wird aufgrund von Genauigkeits- und Skalierungsvorteilen stark bleiben.

- Chemische Bodentests werden ihre Dominanz beibehalten, da das Nährstoffmanagement immer wichtiger wird.

- Das Wachstum in kommerziellen und intensiven Anbausystemen wird wiederkehrende Testanforderungen antreiben.

- Die Ausweitung von biologischen und nachhaltigen Anbaumethoden wird die Nachfrage nach spezialisierten Testmethoden erhöhen.

- Schwellenländer werden aufgrund verbesserter landwirtschaftlicher Infrastruktur und Bewusstsein eine schnellere Einführung erleben.

- Die Standardisierung von Testprotokollen und Beratungsdiensten wird das Vertrauen der Landwirte verbessern und die wiederholte Nutzung fördern.