Marktübersicht für Brachytherapie-Geräte

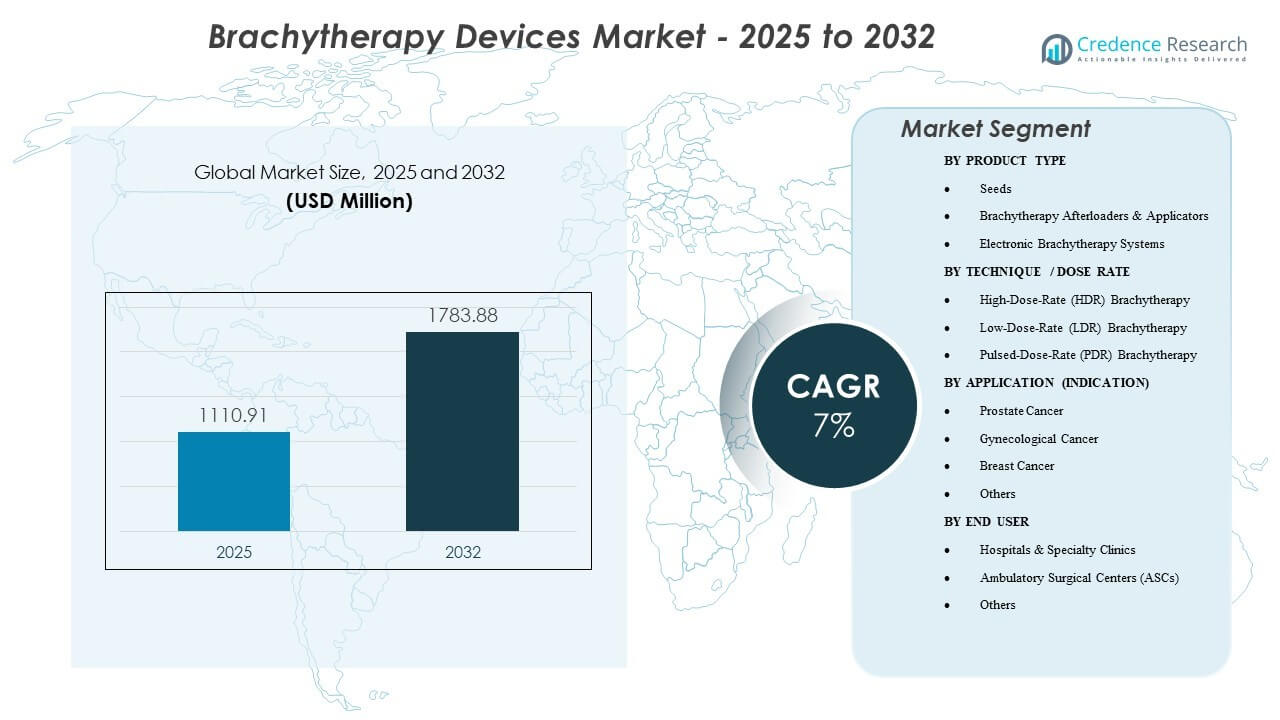

Die globale Marktgröße für Brachytherapie-Geräte wurde im Jahr 2025 auf 1.110,91 Millionen USD geschätzt und soll bis 2032 1.783,88 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7% von 2025 bis 2032. Die Nachfrage wird durch den Trend zu lokalisierten, organschonenden Strahlentherapien und steigende Krebsfallzahlen unterstützt, zusammen mit einer breiteren Einführung von bildgeführter Planung, die die Platzierungsgenauigkeit und Dosisübereinstimmung verbessert. Darüber hinaus stärken hochdurchsatzfähige klinische Arbeitsabläufe die Nutzung von HDR-Plattformen und zugehörigen Verbrauchsmaterialien, da Anbieter die Behandlungszeit und Planungseffizienz priorisieren. Nordamerika machte 2025 45% des Umsatzes aus, unterstützt durch eine starke installierte Basis, höhere Verfahrensvolumina und günstige Erstattungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Brachytherapie-Geräte 2025 |

1.110,91 Millionen USD |

| Brachytherapie-Geräte, CAGR |

7% |

| Marktgröße für Brachytherapie-Geräte 2032 |

1.783,88 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika hielt 2025 45% des globalen Umsatzes, unterstützt durch höhere Verfahrensdurchdringung und eine große installierte Basis von Strahlentherapiesystemen.

- HDR-Brachytherapie machte 2025 einen Anteil von 72% aus, was die Präferenz für kürzere, fraktionierte Arbeitsabläufe und bessere Planungseffizienz widerspiegelt.

- Der Markt wird voraussichtlich während 2025–2032 mit einer CAGR von 7% wachsen, angetrieben durch die Modernisierung der Onkologie-Infrastruktur und die protokollbasierte Einführung.

- Brachytherapie-Afterloader & Applikatoren erfassten 2025 einen Anteil von 43%, unterstützt durch die obligatorische Plattformnutzung in der HDR/PDR-Abgabe und die wiederkehrende Nachfrage nach Applikatoren.

- Ambulante Operationszentren (ASCs) werden voraussichtlich ein stetiges Wachstum verzeichnen, da sich die ambulanten Wege für geeignete Verfahren erweitern.

Segmentanalyse

Die Marktnachfrage wird durch ein Gleichgewicht zwischen Kapitalausstattung (Afterloader, Planungsintegration) und wiederkehrenden, verfahrensgebundenen Komponenten (Applikatoren, Zubehör und, bei ausgewählten Indikationen, Seeds) geprägt. Zentren priorisieren Systeme, die den Durchsatz verbessern, die Dosisabgabe standardisieren und die Variabilität zwischen den Bedienern reduzieren, was konsistente Ersatzzyklen und den Abschluss von Serviceverträgen unterstützt. Die Passform des Arbeitsablaufs und die Kapazität des klinischen Teams spielen eine wichtige Rolle bei Kaufentscheidungen, da die Brachytherapie eine koordinierte Planung zwischen Ärzten, Physikern und Bildgebungsressourcen erfordert.

Die Indikationsmischung bleibt ein entscheidender Faktor für die Nutzungsmuster von Geräten. Prostata- und gynäkologische Versorgung verankern weiterhin einen großen Anteil der klinischen Nutzung aufgrund etablierter Protokolle, während Brustanwendungen von lokalisierten Ansätzen in ausgewählten Patientengruppen profitieren. Die Akzeptanz wird auch durch die Verfügbarkeit von geschulten Teams und die Fähigkeit beeinflusst, Applikatoren mit Bildgebung und Behandlungsplanung zu integrieren, um das Vertrauen in Platzierung und Dosisabdeckung zu verbessern.

Die Dynamik am Behandlungsort wird zunehmend wichtig, da Anbieter eine effiziente ambulante Versorgung anstreben, wo dies klinisch angemessen ist. Krankenhäuser bleiben aufgrund von Infrastruktur, Personal und multidisziplinären Onkologiepfaden die Hauptinstallationsumgebung, während das Wachstum von ASCs unterstützt wird, wenn optimierte HDR-Workflows und Planungseffizienz die Machbarkeit verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkttyp

Brachytherapie-Afterloader & Applikatoren machten 2025 den größten Anteil von 43% aus. Diese Führungsrolle spiegelt die zentrale Rolle von Afterloadern bei der HDR/PDR-Behandlungsabgabe wider und macht sie zu einer grundlegenden Kapitalanforderung für brachytherapiefähige Zentren. Applikatoren tragen auch durch verfahrensspezifische Designs und Ersatzzyklen, die durch Nutzungsintensität und klinische Standardisierung angetrieben werden, zur wiederholten Nachfrage bei. Die Beschaffung bevorzugt oft Anbieter, die integrierte Planungs-Kompatibilität, Serviceabdeckung und ein breites Applikator-Portfolio bieten, das mehrere Indikationen unterstützt.

Einblicke nach Technik / Dosisrate

Hochdosis-Rate (HDR) Brachytherapie machte 2025 den größten Anteil von 72% aus. Die Dominanz von HDR wird durch kürzere Behandlungszeiten, ambulant-freundliche Planung und betriebliche Effizienz für onkologische Abteilungen mit hohem Volumen gestärkt. Die klinische Akzeptanz profitiert auch von etablierten Protokollen und einer starken Ausrichtung auf bildgesteuerte Planung, die eine konsistente Platzierung und Dosisabgabe unterstützt. Zentren tendieren dazu, Plattformen zu priorisieren, die vorhersehbare Fraktionierungs-Workflows unterstützen und die Variabilität über Verfahren hinweg reduzieren.

Einblicke nach Anwendung (Indikation)

Prostatakrebs machte 2025 den größten Anteil von 32% aus. Das Segment wird durch etablierte klinische Pfade und anhaltende Verfahrensvolumina in Zentren unterstützt, die für samenbasierte Implantate und HDR-Ansätze in ausgewählten Fällen ausgestattet sind. Anbieter schätzen die vorhersehbare Workflow-Integration mit Bildgebungs- und Planungswerkzeugen, was die Nachfrage nach kompatiblen Applikatoren und Abgabesystemen stärkt. Entscheidungen über Ersatz und Aufrüstung werden oft durch Durchsatzbedürfnisse und den Wunsch, die Platzierungsgenauigkeit und Dosisübereinstimmung zu verbessern, angetrieben.

Einblicke nach Endnutzer

Krankenhäuser & Fachkliniken machten 2025 den größten Anteil von 60% aus. Diese Führungsrolle spiegelt die Konzentration der Strahlenonkologie-Infrastruktur, die Abdeckung durch Physiker und multidisziplinäre Pflegeteams wider, die für Planung und Abgabe erforderlich sind. Krankenhäuser dominieren auch die Kapitalbeschaffung aufgrund von Budgetstrukturen, die Afterloader-Installationen, Serviceverträge und standardisierte Zubehörportfolios unterstützen. Fachkliniken verstärken die Nachfrage dort, wo hohe Verfahrensvolumina dedizierte Brachytherapie-Workflows und häufige Gerätenutzung rechtfertigen.

Markttreiber

Wachsende Nachfrage nach lokalisierter, organschonender Strahlung

Die Brachytherapie unterstützt die Abgabe hoher Dosen an ein definiertes Ziel, während die Exposition des umliegenden Gewebes begrenzt wird, was den klinischen Zielen für das Management lokalisierter Erkrankungen entspricht. Die Nachfrage wächst, wenn Anbieter nach Ansätzen suchen, die in kürzere Behandlungswege für geeignete Patienten passen. Der zunehmende Einsatz bildgeführter Workflows verbessert das Vertrauen in die Platzierung und Dosisübereinstimmung, was eine breitere Akzeptanz unterstützt. Diese Faktoren verstärken den Kauf von Systemen und Zubehörportfolios, die eine standardisierte Abgabe über Teams hinweg ermöglichen.

- Zum Beispiel erreichte eine von einem MRT-geführte HDR-Prostata-Brachytherapie-Studie an einem akademischen Zentrum in den USA einen medianen Prostata-V100 von 94 %, während der Rektal-V75 unter 3,1 % gehalten wurde, was eine hohe Zielabdeckung bei begrenzter Dosis für gefährdete Organe zeigt.

Modernisierung der installierten Basis und Standardisierung der Workflows

Ersatzzyklen und Upgrades tragen wesentlich zum Marktschwung bei, da Zentren Planungs-, Abgabe- und Sicherheitsmerkmale modernisieren. Krankenhäuser und hochfrequentierte Kliniken betonen zunehmend konsistente Protokolle, vorhersehbare Terminplanung und verbesserte Nutzungseffizienz. Dieses Umfeld unterstützt die Nachfrage nach Afterloader-Plattformen mit integrierter Planungskompatibilität und umfassender Serviceabdeckung. Die Standardisierung erhöht auch die Nutzung von Zubehör, einschließlich verfahrensspezifischer Applikatoren und verwandter Verbrauchsmaterialien.

Erweiterung der Kapazität der Krebsversorgung in aufstrebenden Systemen

Die Erweiterung der Onkologie-Kapazität in sich entwickelnden Versorgungssystemen unterstützt neue Installationen, insbesondere dort, wo die Strahlentherapie-Infrastruktur in tertiären und regionalen Zentren gestärkt wird. Die Entwicklung neuer Standorte erhöht die Nachfrage nach Investitionsgütern, Inbetriebnahmeunterstützung und Schulung, was das Wachstum der installierten Basis beschleunigen kann. Beschaffungsentscheidungen bevorzugen oft Anbieter, die eine vollständige Implementierung, Wartungsunterstützung und Schulungswege für das Personal bieten. Im Laufe der Zeit schaffen diese Installationen wiederkehrende Nachfrage durch Service- und Zubehörersatz.

- Zum Beispiel berichtet Japan von 129 landesweit installierten Ir-192-Remote-Afterloadern für die Brachytherapie, was auf eine signifikante Durchdringung moderner HDR-Kapazitäten in einem einzigen asiatisch-pazifischen Markt hinweist.

Verschiebung hin zu ambulant machbarer Versorgung, wo angemessen

Wenn klinische Protokolle und betriebliche Fähigkeiten es zulassen, übernehmen Anbieter zunehmend ambulant-freundliche Brachytherapie-Modelle. Die Planungs Vorteile von HDR unterstützen diesen Wandel und können den Durchsatz für Einrichtungen verbessern, die hohe Patientenvolumina verwalten. Das Wachstum von ASC wird ermöglicht, wo Personal- und Sicherheitsanforderungen erfüllt werden und wo die Workflow-Effizienz die wirtschaftliche Machbarkeit unterstützt. Dieser Trend verstärkt die Nachfrage nach Plattformen, die den betrieblichen Reibungsverlust reduzieren und gleichzeitig die Abgabegenauigkeit beibehalten.

Marktherausforderungen

Die Akzeptanz der Brachytherapie bleibt empfindlich gegenüber der Verfügbarkeit von Personal und der Tiefe der Schulung, da die Abgabe koordinierte Teams und spezialisierte Planungsworkflows erfordert. Einrichtungen ohne konsistente Physikerabdeckung und Verfahrensexpertise können die Nutzung einschränken, selbst nach der Installation von Investitionsgütern. Betriebliche Einschränkungen wie Terminplanung, Bildzugang und Verfügbarkeit von Verfahrensräumen können ebenfalls den Durchsatz reduzieren, was die ROI-Entscheidungen beeinflusst und die Expansion verlangsamt.

- Zum Beispiel geben die AAPM-Richtlinien vor, dass ein autorisierter Medizinphysiker und ein autorisierter Anwender vor Ort sein müssen, um die Behandlung zu beginnen und während der gesamten Durchführung sofort verfügbar zu sein. Das bedeutet, dass jede Lücke in diesem Personalmodell die Verschiebung oder Absage geplanter HDR-Fälle erzwingen kann, was die tatsächliche Nutzung im Vergleich zur installierten Kapazität verringert.

Die Komplexität der Beschaffung und die Lebenszykluskosten schaffen zusätzliche Reibung bei neuen Installationen. Investitionsbudgets, Wartungsverträge, regulatorische Compliance und Inbetriebnahmeanforderungen können die Einkaufszyklen verlängern, insbesondere in kostenempfindlichen Märkten. Die Standardisierung über Applikatorportfolios hinweg und die Kompatibilität mit bestehenden Planungsabläufen beeinflussen ebenfalls die Lieferantenauswahl, was die Entscheidungsfindung verzögern und die Wechselraten verringern kann.

Markttrends und Chancen

Elektronische Brachytherapiesysteme stellen eine wichtige Chance dar, bei der Anbieter vereinfachte Logistik und flexible Einsatzwege in geeigneten Anwendungsfällen suchen. Das Wachstum wird durch das Interesse an Lösungen unterstützt, die betriebliche Barrieren reduzieren und zu ambulanten Liefermodellen passen, insbesondere wenn Implementierung und Workflow-Integration optimiert sind. Anbieter, die Hardware, Schulung und Service in skalierbare Bereitstellungsmodelle verpacken, sind besser positioniert, um neue Standorte zu gewinnen.

- Zum Beispiel liefert das elektronische Brachytherapiesystem Elekta Xoft Axxent 50 kV niederenergetische Röntgenstrahlen aus einer mobilen, abgeschirmten Einheit, die in Standardbehandlungsräumen ohne speziellen Bunker betrieben werden kann. Dosimetrische Vergleiche in der Planung von Gebärmutterhalskrebs haben gezeigt, dass die Dosis am Punkt B für gefährdete Beckenorgane im Vergleich zu herkömmlichen 192Ir- oder 60Co-HDR-Quellen (111 cGy vs. etwa 210 cGy und 203 cGy) um etwa 45 % reduziert wird, während die Zielabdeckung beibehalten wird.

Die Nachfrage nach Applikator-Ökosystemen, die für Bildführung und reproduzierbare Platzierung optimiert sind, steigt ebenfalls. Die Produktdifferenzierung hängt zunehmend von der Passform des Workflows, der Kompatibilität mit Planungssystemen und der Zubehörbreite über verschiedene Indikationen hinweg ab. Chancen erweitern sich, wenn Anbieter die klinische Standardisierung mit Verfahrens-Kits, Planungsunterstützungswerkzeugen und Serviceabdeckung unterstützen, die Ausfallzeiten reduzieren und die Nutzung verbessern.

Regionale Einblicke

Nordamerika

Nordamerika führte den Markt mit einem 45% Umsatzanteil im Jahr 2025 an, unterstützt durch eine höhere Verfahrensdurchdringung, etablierte Erstattungspfade und eine große installierte Basis in Krankenhäusern und spezialisierten Onkologienetzwerken. Die Nachfrage nach HDR-Workflows und breiten Applikatorportfolios, die über mehrere Indikationen hinweg genutzt werden, bleibt stark. Ersatzzyklen und die Modernisierung von Workflows unterstützen weiterhin System-Upgrades und das Wachstum von Wartungsverträgen.

Europa

Europa machte 25% des weltweiten Umsatzes im Jahr 2025 aus, unterstützt durch strukturierte Onkologie-Versorgungspfade und kontinuierliche Investitionen in die Strahlentherapie-Infrastruktur. Die Akzeptanz wird von nationalen Beschaffungsmodellen, der Verfügbarkeit von Schulungen und der Standardisierung von Brachytherapie-Protokollen in großen Zentren beeinflusst. Die Nachfrage betont typischerweise Kompatibilität, Servicezuverlässigkeit und Verfahrensstandardisierung.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste 23% Anteil im Jahr 2025 und wird durch die Erweiterung der Onkologie-Kapazitäten, den zunehmenden Zugang zu Strahlentherapiediensten und die wachsende Installationsaktivität in größeren Krankenhaussystemen unterstützt. Das Marktwachstum wird durch Investitionen in moderne Planungs- und Lieferabläufe sowie die steigende Akzeptanz standardisierter Protokolle in großen städtischen Zentren gestärkt. Implementierungsunterstützung und Schulung bleiben entscheidend für die nachhaltige Nutzungsausweitung.

Lateinamerika

Lateinamerika repräsentierte 4% des weltweiten Umsatzes im Jahr 2025. Das Wachstum wird durch selektive Erweiterung der Onkologie-Kapazitäten, Beschaffungsbeschränkungen und ungleichmäßigen Zugang zu spezialisiertem Personal geprägt. Die Nachfrage steigt dort, wo Krankenhäuser Modernisierung anstreben und wo die Unterstützung durch Anbieter die Inbetriebnahme und Servicekontinuität verbessert.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 3,5% Anteil im Jahr 2025 aus. Die Akzeptanztrends folgen Investitionen in die Infrastruktur der tertiären Versorgung und Programme zur Modernisierung der Strahlentherapie, wobei die Nutzung von der Tiefe der Belegschaft und der Verfügbarkeit von Geräten abhängt. Die Nachfrage ist in Ländern stärker, die ihre nationale Krebsversorgungskapazität erweitern und Fachzentren aufbauen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Leistung der Afterloader-Plattform, die Breite des Applikator-Ökosystems, die Kompatibilität der Behandlungsplanung und die Zuverlässigkeit des Service. Anbieter differenzieren sich durch Workflow-Integration, Support für Betriebszeit, Schulungsfähigkeit und die Fähigkeit, mehrere Indikationen mit standardisierten Zubehörportfolios zu unterstützen. Die kommerzielle Strategie betont zunehmend die Bindung der installierten Basis durch Serviceverträge, Upgrades und prozedurgebundene Zubehördurchläufe.

Varian Medical Systems (Siemens Healthineers) konkurriert durch integrierte Onkologie-Workflows, die Planung, Lieferung und Serviceunterstützung verbinden, was die Standardisierung und betriebliche Effizienz für Zentren mit hohem Volumen verbessern kann. Der Ansatz betont typischerweise die Ausrichtung des klinischen Workflows, die breite Systemintegration und den Lebenszyklus-Support, der Ausfallzeiten reduziert und die Nutzung in der installierten Basis verbessert.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Varian Medical Systems (Siemens Healthineers)

- Elekta AB

- Eckert & Ziegler BEBIG

- Best Medical International (TeamBest)

- Theragenics Corporation

- IsoAid, LLC

- GT Medical Technologies

- iCAD, Inc. (XOFT)

- CIVCO Medical Solutions

- C4 Imaging LLC

- Merit Medical Systems

- Boston Scientific Corporation

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Januar 2026 berichtete GT Medical Technologies, dass die ersten Patienten in die BRIDGES-Studie zur Behandlung von neu diagnostiziertem Glioblastom mit der GammaTile-Brachytherapie eingeschlossen und behandelt wurden. Dies markiert den klinischen Beginn einer Studie, die darauf abzielt zu testen, ob die sofortige, chirurgisch gezielte GammaTile-Bestrahlung zum Zeitpunkt der Tumorresektion das Überleben im Vergleich zum standardmäßigen verzögerten Bestrahlungsansatz verbessern kann.

- Im Juni 2025 gab Elekta die Übernahme von Vermögenswerten seines kroatischen Distributors bekannt, um direkte Geschäfte in Zagreb zu etablieren. Dieser Schritt folgte auf eine bedeutende Bestellung des kroatischen Gesundheitsministeriums im Jahr 2024 für 12 Linearbeschleuniger und vier Brachytherapiesysteme, um nationale Gerätemängel zu beheben.

- Im März 2025 wurde der SagiNova® HDR Afterloader von BEBIG Medical im Father Muller Medical College Hospital in Mangalore, Indien, in Betrieb genommen. Diese Einführung war Teil einer großen Einweihung einer Gesundheitseinrichtung und unterstützt die Expansion des Unternehmens im indischen Onkologiemarkt mit hohem Wachstum.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 1110,91 Millionen |

| Umsatzprognose für 2032 |

USD 1783,88 Millionen |

| Wachstumsrate (CAGR) |

7% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp; Nach Technik / Dosisrate; Nach Anwendung (Indikation); Nach Endverbraucher; Nach Region |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Varian Medical Systems (Siemens Healthineers), Elekta AB, Eckert & Ziegler BEBIG, Best Medical International (TeamBest), Theragenics Corporation, IsoAid, LLC, GT Medical Technologies, iCAD, Inc. (XOFT), CIVCO Medical Solutions, C4 Imaging LLC, Merit Medical Systems und Boston Scientific Corporation. |

Segmentierung

NACH PRODUKTTYP

- Samen

- Brachytherapie-Afterloader & Applikatoren

- Elektronische Brachytherapie-Systeme

NACH TECHNIK / DOSISRATEN

- Hochdosisrate (HDR) Brachytherapie

- Niedrigdosisrate (LDR) Brachytherapie

- Pulsdosisrate (PDR) Brachytherapie

NACH ANWENDUNG (INDIKATION)

- Prostatakrebs

- Gynäkologischer Krebs

- Brustkrebs

- Andere

NACH ENDVERBRAUCHER

- Krankenhäuser & Fachkliniken

- Ambulante Operationszentren (ASCs)

- Andere

NACH REGION

- Nordamerika

- Europa

- Asien-Pazifik

- Südamerika

- Naher Osten und Afrika