Marktübersicht

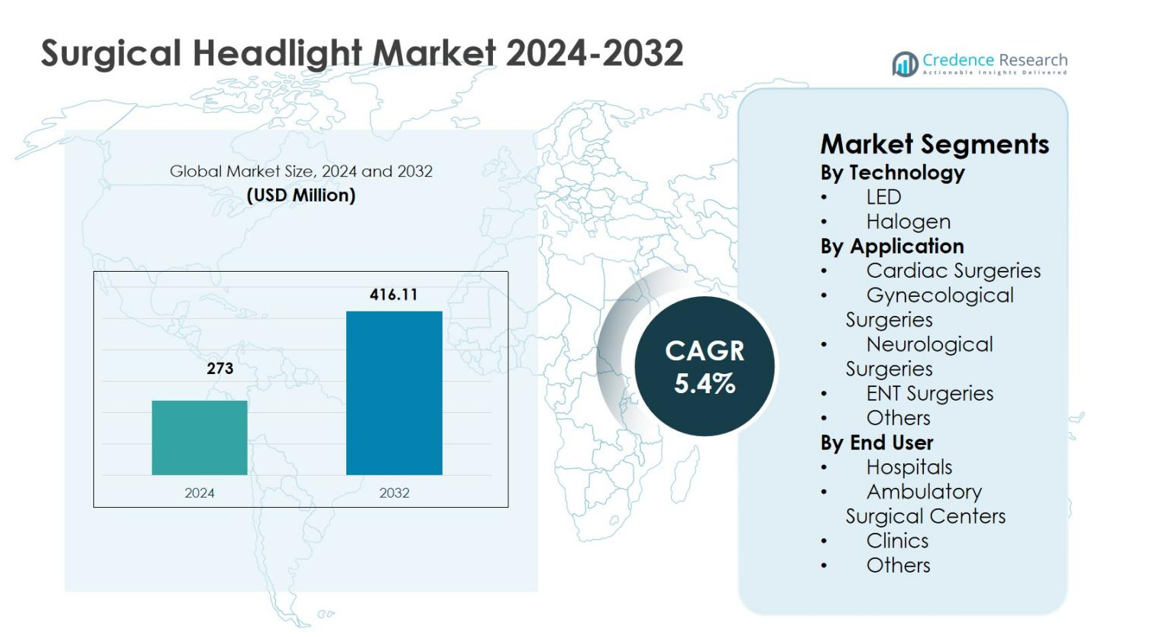

Der Markt für chirurgische Scheinwerfer wurde 2024 mit 273 Millionen USD bewertet und wird voraussichtlich bis 2032 416,11 Millionen USD erreichen, was einem CAGR von 5,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für chirurgische Scheinwerfer 2024 |

273 Millionen USD |

| Markt für chirurgische Scheinwerfer, CAGR |

5,4% |

| Marktgröße für chirurgische Scheinwerfer 2032 |

416,11 Millionen USD |

Der Markt für chirurgische Scheinwerfer ist gekennzeichnet durch die Präsenz etablierter Hersteller von Medizinprodukten, die sich auf Innovation, Produktzuverlässigkeit und globale Reichweite konzentrieren. Wichtige Akteure wie Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd. und Cuda Surgical betonen LED-basierte Beleuchtung, ergonomische Designs und verbesserte Batterieleistung, um ihre Produktportfolios zu stärken. Diese Unternehmen investieren aktiv in Forschung und Entwicklung und erweitern Vertriebsnetze, um der steigenden chirurgischen Nachfrage gerecht zu werden. Regional führte Nordamerika den Markt für chirurgische Scheinwerfer mit einem Anteil von 38,6 % im Jahr 2024 an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und hohe chirurgische Volumina, gefolgt von Europa mit einem Anteil von 29,4 % und dem asiatisch-pazifischen Raum mit einem Anteil von 22,1 %, angetrieben durch den Ausbau von Gesundheitseinrichtungen und die wachsende chirurgische Akzeptanz.

Markteinblicke

- Der Markt für chirurgische Scheinwerfer wurde 2024 mit 273 Millionen USD bewertet und soll bis 2032 416,11 Millionen USD erreichen, was einem CAGR von 5,4 % während des Prognosezeitraums entspricht, unterstützt durch die zunehmende Einführung fortschrittlicher chirurgischer Beleuchtungssysteme in Gesundheitseinrichtungen.

- Das Marktwachstum wird durch steigende Volumina chirurgischer Eingriffe, eine alternde Bevölkerung, eine höhere Prävalenz chronischer Krankheiten und eine wachsende Nachfrage nach minimalinvasiven und präzisionsbasierten Operationen, die fokussierte und schattenfreie Beleuchtung erfordern, angetrieben.

- Die LED-Technologie dominierte den Markt mit einem Segmentanteil von 4 % im Jahr 2024, angetrieben durch überlegene Helligkeit, längere Lebensdauer, geringere Wärmeabgabe und verbesserte Energieeffizienz, während Halogensysteme aufgrund niedrigerer Anschaffungskosten einen Anteil von 31,6 % ausmachten.

- Führende Akteure wie Welch Allyn, KLS Martin Group, SurgiTel, Excelitas Technologies Corp. und Enova Illumination konzentrieren sich auf ergonomische Designs, Batterieleistung und Produktinnovation, um ihre Marktpräsenz zu stärken.

- Nordamerika führte den Markt mit einem regionalen Anteil von 6 % im Jahr 2024 an, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,1 %, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, erweiterten chirurgischen Zugang und steigende Investitionen in die Modernisierung von Operationssälen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Technologie:

Der Markt für chirurgische Scheinwerfer wird nach Technologie von LED-Scheinwerfern dominiert, die im Jahr 2024 einen Marktanteil von 68,4 % ausmachten. Dies ist auf die überlegene Beleuchtungsintensität, die längere Lebensdauer, die geringere Wärmeentwicklung und die verbesserte Energieeffizienz im Vergleich zu Halogensystemen zurückzuführen. LED-basierte chirurgische Scheinwerfer unterstützen längere Eingriffe ohne Ermüdung des Chirurgen und integrieren sich nahtlos in moderne optische Systeme. Die zunehmende Akzeptanz minimalinvasiver und präzisionsorientierter Operationen beschleunigt die Nachfrage nach LED-Technologie weiter. Währenddessen hielten Halogen-Scheinwerfer einen Anteil von 31,6 %, unterstützt durch geringere Anschaffungskosten und den fortgesetzten Einsatz in budgetbeschränkten Gesundheitseinrichtungen.

- Zum Beispiel liefert das MedLED Spectra G8 Modell von STERIS eine Intensität von 300.000 Lux mit einer Farbtemperatur von 5.000-6.500 K und bis zu 5 Stunden Batterielebensdauer mit zwei Everlast-Batterien, was einen kabellosen Einsatz in verschiedenen chirurgischen Fachgebieten ermöglicht.

Nach Anwendung:

Nach Anwendung dominierten HNO-Operationen mit einem Anteil von 34,7 % im Jahr 2024 den Markt für chirurgische Scheinwerfer, was auf den hohen Bedarf an fokussierter, schattenfreier Beleuchtung in engen anatomischen Bereichen zurückzuführen ist. Die zunehmende Prävalenz von HNO-Erkrankungen und das wachsende Volumen ambulanter Operationen treiben die Akzeptanz weiter voran. Neurologische Operationen folgten mit einem Anteil von 24,9 %, unterstützt durch die Nachfrage nach hochpräziser Visualisierung. Herzoperationen machten 18,6 % aus, während gynäkologische Operationen einen Anteil von 14,1 % hielten, angetrieben durch komplexe operative Anforderungen. Andere Anwendungen stellten zusammen 7,7 % dar und spiegeln den Einsatz in Nischenverfahren wider.

- Zum Beispiel liefert der SSL-9500 Portable LED Headlight von Sunoptic Surgical 70.000 Lux gleichmäßiges weißes Licht für HNO-Verfahren und verwendet ein leichtes Stirnband und einen batteriebetriebenen Clip-Holster, um die Beweglichkeit des Chirurgen um den Tisch zu ermöglichen.

Nach Endverbraucher:

Der Markt für chirurgische Scheinwerfer wird nach Endverbraucher hauptsächlich von Krankenhäusern angetrieben, die im Jahr 2024 einen Marktanteil von 61,8 % eroberten, unterstützt durch hohe Operationsvolumina, die Verfügbarkeit fortschrittlicher Operationssäle und kontinuierliche Investitionen in chirurgische Visualisierungstechnologien. Der wachsende Infrastruktur von Multispezialitäten-Krankenhäusern und die zunehmende Anzahl komplexer Operationen stärken diese Dominanz. Ambulante chirurgische Zentren machten 23,4 % aus, angetrieben durch den Trend zu ambulanten Verfahren und Kosteneffizienz. Kliniken stellten 10,2 % dar, während andere Endverbraucher einen Anteil von 4,6 % hielten, was den begrenzten Verfahrensumfang und die geringere Geräteakzeptanz widerspiegelt.

Wichtige Wachstumsfaktoren

Steigendes Volumen chirurgischer Eingriffe

Der Markt für chirurgische Scheinwerfer profitiert von der zunehmenden Anzahl chirurgischer Eingriffe in den Bereichen Herz-, Neuro-, HNO-, orthopädische und allgemeine Chirurgie. Die wachsende Prävalenz chronischer Krankheiten, eine alternde Weltbevölkerung und die steigende Nachfrage nach minimalinvasiven und elektiven Operationen erhöhen weiterhin das Operationsvolumen weltweit. Chirurgische Scheinwerfer spielen eine entscheidende Rolle bei der Verbesserung der Sichtbarkeit, Präzision und Effizienz von Verfahren, insbesondere bei komplexen und langwierigen Operationen. Krankenhäuser und ambulante chirurgische Zentren verlassen sich zunehmend auf fortschrittliche Beleuchtungslösungen, um einen hohen chirurgischen Durchsatz zu unterstützen, was direkt die anhaltende Nachfrage nach chirurgischen Scheinwerfersystemen antreibt.

- Zum Beispiel bietet das tragbare Stirnlicht Green Series 46070 von Welch Allyn 40 Lumen fokussiertes LED-Licht mit einem leichten 4-Unzen-Terrycloth-Stirnband, ideal für HNO-Untersuchungen und kleinere Operationen.

Technologische Fortschritte in der chirurgischen Beleuchtung

Technologische Innovation bleibt ein wichtiger Wachstumstreiber im Markt für chirurgische Stirnlampen, wobei Hersteller den Fokus auf hochintensive LED-Beleuchtung, verbesserte Farbwiedergabe und verbesserte Batterieleistung legen. Leichte Designs, ergonomische kopfmontierte Strukturen und die Kompatibilität mit Vergrößerungslupen haben den Komfort und die Genauigkeit von Chirurgen erheblich verbessert. Diese Fortschritte reduzieren die Wärmeabgabe und die Augenbelastung, während sie eine gleichmäßige Beleuchtung während der Eingriffe gewährleisten. Da Gesundheitseinrichtungen Operationssäle modernisieren, steigt die Einführung technologisch fortschrittlicher chirurgischer Stirnlampen weiter an und unterstützt verbesserte chirurgische Ergebnisse und betriebliche Effizienz.

- Zum Beispiel bietet die XLT-225A von Enova Illumination über 225.000 Lux bei 6100°K unter Verwendung von LED-Refraktionstechnologie, mit einer einstellbaren Punktgröße von 2 bis 5 Zoll für Präzision in tiefen Kavitäten.

Erweiterung von ambulanten chirurgischen Zentren

Das schnelle Wachstum von ambulanten chirurgischen Zentren unterstützt den Markt für chirurgische Stirnlampen stark. Gesundheitsdienstleister verlagern zunehmend Eingriffe in ambulante Einrichtungen, um Kosten zu senken, Patientenaufenthalte zu verkürzen und die Workflow-Effizienz zu verbessern. Ambulante Zentren benötigen tragbare, zuverlässige und leistungsstarke Beleuchtungslösungen, um eine Vielzahl von Eingriffen zu ermöglichen. Chirurgische Stirnlampen bieten Flexibilität, Mobilität und fokussierte Beleuchtung, ohne von fester Beleuchtungsinfrastruktur abhängig zu sein. Steigende Investitionen in ambulante Pflegeeinrichtungen und günstige Erstattungspolitiken stärken die Nachfrage nach fortschrittlichen chirurgischen Stirnlampenlösungen weiter.

Wichtige Trends & Chancen

Übergang zu LED-basierten und ergonomischen Designs

Ein wichtiger Trend im Markt für chirurgische Stirnlampen ist der weit verbreitete Übergang zu LED-basierten Systemen in Kombination mit ergonomischen Designs. LED-Stirnlampen bieten eine längere Betriebsdauer, überlegene Beleuchtungsqualität und reduzierte Wärmeentwicklung, was den modernen chirurgischen Anforderungen entspricht. Hersteller führen leichte Materialien, verstellbare Stirnbänder und eine ausgewogene Gewichtsverteilung ein, um die Ermüdung des Chirurgen zu minimieren. Diese Innovationen schaffen Möglichkeiten für Produktdifferenzierung und Premium-Angebote, insbesondere in hochvolumigen chirurgischen Umgebungen, in denen Komfort und Leistung die Kaufentscheidungen direkt beeinflussen.

- Zum Beispiel hat STERIS die MedLED Spectra LED-Chirurgiestirnlampe mit integrierten Dual Everlast™-Batterien im Stirnband für kabellosen Einsatz und einem patentierten Polstersystem für Komfort auf den Markt gebracht.

Wachstumsmöglichkeiten in aufstrebenden Gesundheitsmärkten

Aufstrebende Volkswirtschaften bieten starke Wachstumsmöglichkeiten für den Markt für chirurgische Stirnlampen aufgrund der Erweiterung der Gesundheitsinfrastruktur und des zunehmenden Zugangs zu chirurgischer Versorgung. Länder im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten investieren in moderne Operationssäle und fortschrittliche medizinische Geräte. Der zunehmende Medizintourismus und die Übernahme globaler chirurgischer Standards erhöhen die Nachfrage nach zuverlässigen chirurgischen Visualisierungswerkzeugen weiter. Marktteilnehmer, die sich auf kostengünstige, technologisch fortschrittliche Produkte und lokalisierte Vertriebsstrategien konzentrieren, können in diesen Regionen erhebliches Wachstumspotenzial erschließen.

- Zum Beispiel arbeitete das St. Vincent’s Hospital in Sydney, Australien, im Oktober 2022 mit Payntor Dixon zusammen, um das RAPTOR-Hybridtheater zu etablieren, das fortschrittliche chirurgische Ökosysteme integriert, die Stryker-Operationsleuchten für verbesserte Visualisierung in der Traumaversorgung beinhalten.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche chirurgische Kopfleuchtensysteme

Hohe Anschaffungskosten für fortschrittliche chirurgische Kopfleuchtensysteme bleiben eine erhebliche Herausforderung für den Markt für chirurgische Kopfleuchten. Premium-LED-basierte Kopfleuchten mit integrierter Optik, verlängerter Batterielebensdauer und ergonomischen Merkmalen erfordern erhebliche Vorabinvestitionen. Budgetbeschränkungen in öffentlichen Krankenhäusern und Kostenempfindlichkeit in kleineren Kliniken schränken die weitverbreitete Einführung ein. Diese finanzielle Barriere verlangsamt die Ersatzzyklen und fördert die weitere Nutzung konventioneller oder kostengünstigerer Beleuchtungslösungen, was die Gesamtmarktdurchdringung, insbesondere in sich entwickelnden Gesundheitssystemen, einschränkt.

Batterieleistung und Wartungseinschränkungen

Batterieleistung und Wartungsprobleme stellen anhaltende Herausforderungen im Markt für chirurgische Kopfleuchten dar. Begrenzte Batterielebensdauer, häufige Ladeanforderungen und Leistungsabfall im Laufe der Zeit können chirurgische Arbeitsabläufe stören. Inkonsistente Beleuchtung aufgrund batteriebedingter Probleme beeinträchtigt die Verfahrenseffizienz und das Vertrauen des Chirurgen. Darüber hinaus variiert der Zugang zu Ersatzbatterien und technischem Support je nach Region, was die betriebliche Komplexität erhöht. Die Bewältigung dieser Herausforderungen erfordert Fortschritte in der Batterietechnologie, verbesserte Haltbarkeit und zuverlässigen After-Sales-Support, um die langfristige Produktzuverlässigkeit sicherzustellen.

Regionale Analyse

Nordamerika

Der Markt für chirurgische Kopfleuchten in Nordamerika machte 38,6 % Marktanteil im Jahr 2024 aus, angetrieben durch hohe Operationsvolumina, fortschrittliche Gesundheitsinfrastruktur und schnelle Einführung technologisch fortschrittlicher chirurgischer Ausrüstung. Die Region profitiert von einer starken Präsenz führender Hersteller von Medizinprodukten und dem weitverbreiteten Einsatz von LED-basierten chirurgischen Kopfleuchten in Krankenhäusern und ambulanten Operationszentren. Die steigende Prävalenz chronischer Krankheiten, eine alternde Bevölkerung und eine zunehmende Anzahl minimalinvasiver Verfahren unterstützen weiterhin die Nachfrage. Günstige Erstattungsrichtlinien und kontinuierliche Investitionen in die Modernisierung von Operationssälen stärken das Marktwachstum in den Vereinigten Staaten und Kanada weiter.

Europa

Europa repräsentierte 29,4 % Marktanteil im Jahr 2024 im Markt für chirurgische Kopfleuchten, unterstützt durch gut etablierte Gesundheitssysteme und zunehmende Einführung fortschrittlicher chirurgischer Visualisierungswerkzeuge. Länder wie Deutschland, das Vereinigte Königreich und Frankreich tragen aufgrund hoher Operationsraten und starker Fokussierung auf Patientensicherheit und Präzision erheblich bei. Das Wachstum wird durch die steigende Nachfrage nach LED-basierten und ergonomischen Kopfleuchtensystemen, insbesondere in der HNO- und Neurochirurgie, vorangetrieben. Staatliche Finanzierung für Gesundheitsinfrastruktur und zunehmende ambulante chirurgische Eingriffe fördern die Einführung in öffentlichen und privaten Gesundheitseinrichtungen weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste 22,1 % Marktanteil im Jahr 2024 im Markt für chirurgische Kopfleuchten, was die schnelle Expansion der Gesundheitsinfrastruktur und den zunehmenden Zugang zu chirurgischer Versorgung widerspiegelt. Wachsende Bevölkerungen, zunehmende Prävalenz chronischer Krankheiten und expandierender Medizintourismus treiben die Operationsvolumina in China, Indien, Japan und Südostasien an. Krankenhäuser und ambulante Operationszentren investieren zunehmend in kosteneffiziente, aber leistungsstarke chirurgische Kopfleuchten, um die steigende Nachfrage zu decken. Regierungsinitiativen zur Modernisierung von Gesundheitseinrichtungen und die zunehmende Einführung internationaler chirurgischer Standards beschleunigen weiterhin das Marktwachstum in der gesamten Region.

Lateinamerika

Lateinamerika machte 6,1 % Marktanteil im Jahr 2024 im Markt für chirurgische Scheinwerfer aus, unterstützt durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher medizinischer Geräte. Brasilien und Mexiko führen die regionale Nachfrage aufgrund der expandierenden Krankenhausnetze und steigender Volumina chirurgischer Eingriffe an. Das Wachstum wird durch steigende Investitionen im privaten Gesundheitswesen und die Nachfrage nach effizienter chirurgischer Beleuchtung in HNO-, gynäkologischen und allgemeinen Operationen angetrieben. Obwohl Budgetbeschränkungen die Einführung von Premiumsystemen einschränken, unterstützt das wachsende Bewusstsein für chirurgische Präzision und Patientensicherheit weiterhin eine stetige Marktexpansion.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 3,8 % Marktanteil im Jahr 2024 im Markt für chirurgische Scheinwerfer, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende chirurgische Kapazität in wichtigen Ländern. Die Länder des Golfkooperationsrates führen die Nachfrage aufgrund fortschrittlicher Krankenhauseinrichtungen und der Einführung moderner chirurgischer Ausrüstung an. Das Wachstum wird durch zunehmenden Medizintourismus, expandierende private Gesundheitssektoren und Regierungsinitiativen zur Verbesserung des Zugangs zu chirurgischer Versorgung unterstützt. In Afrika tragen schrittweise Verbesserungen der Gesundheitssysteme und internationale Hilfsprogramme zur zunehmenden Einführung wesentlicher chirurgischer Beleuchtungslösungen bei.

Marktsegmentierungen:

Nach Technologie

Nach Anwendung

- Herzoperationen

- Gynäkologische Operationen

- Neurologische Operationen

- HNO-Operationen

- Andere

Nach Endverbraucher

- Krankenhäuser

- Ambulante Operationszentren

- Kliniken

- Andere

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Marktes für chirurgische Scheinwerfer hebt die Präsenz etablierter Hersteller von Medizinprodukten hervor, die sich auf Innovation, Produktqualität und weltweite Distribution konzentrieren. Zu den Hauptakteuren gehören Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd. und Cuda Surgical. Unternehmen konkurrieren durch die Einführung von leichten, LED-basierten chirurgischen Scheinwerfern mit verbesserter Beleuchtungsintensität, verbesserter Batterieleistung und ergonomischen Designs, um den Komfort der Chirurgen und die Effizienz der Verfahren zu verbessern. Strategische Initiativen wie Produkteinführungen, Portfolioerweiterungen und Partnerschaften mit Krankenhäusern und ambulanten Operationszentren stärken die Marktpositionierung. Hersteller betonen auch Anpassung, Kompatibilität mit Vergrößerungssystemen und After-Sales-Support, um ihre Angebote zu differenzieren. Die Expansion in aufstrebende Märkte durch lokale Distribution und kostenoptimierte Produkte bleibt eine Schlüsselstrategie, während kontinuierliche Investitionen in Forschung und Entwicklung die langfristige Wettbewerbsfähigkeit und das nachhaltige Marktwachstum unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Enova Illumination

- KLS Martin Group

- Bryton Corporation

- SurgiTel

- Excelitas Technologies Corp.

- Daray Ltd.

- Admetec Ltd.

- Welch Allyn

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

Neueste Entwicklungen

- Im Oktober 2024 brachte Orascoptic ein verbessertes, an der Lupenbrille montiertes Dental- und Chirurgieleuchtensystem auf den Markt, das die verbesserte TruColor-Technologie integriert, um hellere Beleuchtung und genauere Farbwiedergabe für Kliniker zu bieten.

- Im September 2023 führte Orascoptic, ein führendes Unternehmen für Visionslösungen, das chirurgische Kopflicht Endeavour MD ein, das für die Emission von Hochintensitätslicht für medizinische und chirurgische Anwendungen entwickelt wurde.

- Im Jahr 2023 brachte Karl Storz das chirurgische Kopflicht KS70 auf den Markt, das als eines der fortschrittlichsten LED-Kopflichter beschrieben wird und hohe Beleuchtung und Haltbarkeit für den Einsatz im Operationssaal kombiniert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für chirurgische Kopflichter wird eine stetige Akzeptanz erfahren, angetrieben durch steigende globale Operationsvolumina in verschiedenen Fachgebieten.

- Technologische Fortschritte in der LED-Beleuchtung werden weiterhin Helligkeit, Farbgenauigkeit und Energieeffizienz verbessern.

- Die Nachfrage nach leichten und ergonomisch gestalteten chirurgischen Kopflichtern wird steigen, um die Ermüdung der Chirurgen bei längeren Eingriffen zu reduzieren.

- Die Integration von chirurgischen Kopflichtern mit Vergrößerungslupen und digitalen Visualisierungssystemen wird breitere Akzeptanz finden.

- Ambulante chirurgische Zentren werden aufgrund des Trends zur ambulanten chirurgischen Versorgung zu einem wichtigen Nachfragetreiber.

- Der wachsende Fokus auf minimalinvasive und präzisionsbasierte Operationen wird das anhaltende Marktwachstum unterstützen.

- Hersteller werden zunehmend die Verbesserung der Batterieleistung und drahtlose Designs betonen, um die Benutzerfreundlichkeit zu erhöhen.

- Der Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften wird neue Wachstumschancen schaffen.

- Strategische Partnerschaften und Produktinnovationen werden den Wettbewerb unter etablierten und mittelgroßen Akteuren intensivieren.

- Der steigende Fokus auf chirurgische Sicherheit, Effizienz und klinische Ergebnisse wird die langfristige Marktnachfrage weiterhin antreiben.