Marktübersicht

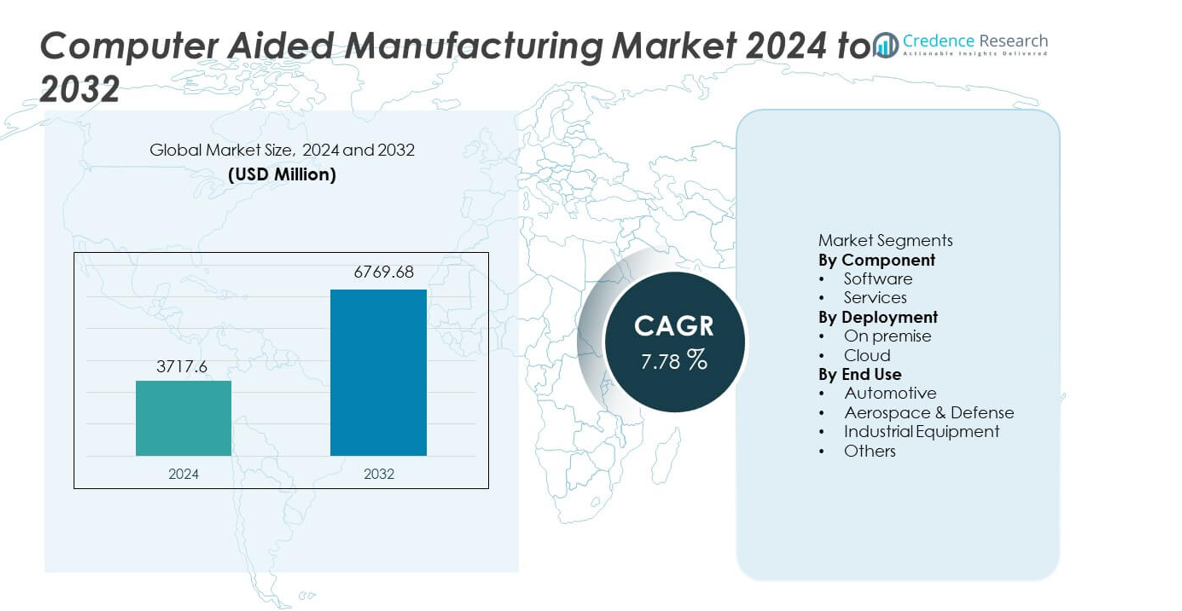

Der Markt für Computer Aided Manufacturing (CAM) erreichte im Jahr 2024 3.717,6 Millionen USD und wird voraussichtlich bis 2032 auf 6.769,68 Millionen USD wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,78 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Computer Aided Manufacturing Marktes 2024 |

USD 3.717,6 Millionen |

| Computer Aided Manufacturing Markt, CAGR |

7,78% |

| Größe des Computer Aided Manufacturing Marktes 2032 |

USD 6.769,68 Millionen |

Zu den führenden Akteuren auf dem Computer Aided Manufacturing Markt gehören COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. und ESI Group, die alle auf fortschrittliche Werkzeugbahnoptimierung, Unterstützung für Mehrachsenbearbeitung und nahtlose Integration mit CAD- und PLM-Plattformen fokussiert sind. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Simulationsfähigkeiten, cloudfähige Workflows und KI-gesteuerte Automatisierung. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 34 % an, angetrieben durch schnelle Industrialisierung und hohe Akzeptanz von CNC-Technologien, während Nordamerika und Europa aufgrund starker Präzisionsingenieurstandards und nachhaltiger Investitionen in intelligente Fertigung folgen.

Markteinblicke

- Der Markt für Computer Aided Manufacturing erreichte im Jahr 2024 3.717,6 Millionen USD und wird bis 2032 mit einer CAGR von 7,78 % wachsen.

- Starke Markttreiber sind steigende Automatisierungs- und Präzisionsbearbeitungsbedarfe, wobei Software aufgrund ihrer zentralen Rolle in der Werkzeugbahnsteuerung und Simulation einen Anteil von 67 % hält.

- Wichtige Trends heben die schnelle Einführung von cloudbasierten CAM- und Mehrachsenbearbeitungstechnologien hervor, während der asiatisch-pazifische Raum mit einem regionalen Anteil von 34 % führend ist, angetrieben durch das Wachstum der großflächigen Fertigung.

- Der Wettbewerbsdruck nimmt zu, da große Akteure ihre Simulationsfähigkeiten, KI-gesteuerte Optimierung und Integration mit CAD- und PLM-Ökosystemen ausbauen.

- Marktbeschränkungen umfassen hohe Implementierungskosten und einen Mangel an qualifizierten CAM-Programmierern, während die Automobilindustrie mit einem Anteil von 36 % die Endnutzungsakzeptanz anführt, was die starke Nachfrage nach präziser und hochvolumiger Bearbeitung widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Komponente

Software dominiert das Komponentensegment mit einem Anteil von 67%, angetrieben durch die starke Einführung fortschrittlicher CAM-Plattformen, die Mehrachsenbearbeitung, Werkzeugwegoptimierung und Echtzeitsimulation unterstützen. Hersteller verlassen sich auf Softwarelösungen, um Produktionsfehler zu reduzieren, die Bearbeitungsgenauigkeit zu verbessern und die Zyklen von Prototypen bis zur Produktion zu beschleunigen. Die Integration mit CAD- und PLM-Systemen stärkt die Akzeptanz weiter, da Unternehmen nahtlose digitale Workflows anstreben. Dienstleistungen halten den verbleibenden Anteil und expandieren weiter, da Unternehmen Schulungen, Anpassungen und laufende Wartung verlangen. Der wachsende Fokus auf automatisierte Fertigung und komplexe Bauteilgeometrien hält Software als primären Wachstumsmotor in diesem Segment.

- Zum Beispiel ermöglichte Siemens NX CAM JK Machining, die Vorlaufzeiten für die Formenentwicklung von 20 Wochen auf 11 Wochen zu verkürzen. Das Unternehmen berichtete auch, dass die Programmierzeit nach der Einführung automatisierter 5-Achsen-Werkzeugwege von mehreren Stunden auf unter 30 Minuten fiel.

Nach Bereitstellung

Die lokale Bereitstellung führt das Segment mit einem Anteil von 58% an, unterstützt von Branchen, die eine strenge Kontrolle über Datensicherheit, hochpräzise Bearbeitungsvorgänge und vollständig angepasste CAM-Umgebungen erfordern. Automobil- und Luftfahrtunternehmen bevorzugen lokale Systeme aufgrund der Handhabung großer Dateien, komplexer Workflows und Compliance-Anforderungen. Cloud-basierte Bereitstellung hält einen steigenden Anteil, da kleine und mittelständische Unternehmen skalierbare, abonnementbasierte CAM-Lösungen übernehmen. Das Cloud-Segment wächst schneller aufgrund niedrigerer Vorabkosten, einfacherer Updates und Vorteile der Remote-Zusammenarbeit. Der Trend zu vernetzten Fabriken und verteilter Produktion stärkt die zukünftige Cloud-Akzeptanz weiter.

- Zum Beispiel half Autodesk Fusion 360 R&D Engineering and Machining, die Programmierzeit um 40% zu reduzieren, nachdem alte lokale Systeme ersetzt wurden. Das Unternehmen nutzte cloudbasierte Werkzeugwegautomatisierung und 3- bis 5-Achsen-Bearbeitung, um Luft- und Raumfahrt-Prototypen schneller abzuschließen.

Nach Endnutzung

Die Automobilindustrie ist das führende Endnutzungssegment mit einem Anteil von 36%, angetrieben durch die hohe Nachfrage nach Präzisionsbearbeitung in Motorkomponenten, Formen, Matrizen und Leichtbaustrukturen. CAM verbessert die Fertigungsgeschwindigkeit, reduziert den Werkzeugverschleiß und unterstützt komplexe Geometrien, die für moderne Fahrzeugdesigns erforderlich sind. Luft- und Raumfahrt sowie Verteidigung folgen dicht dahinter aufgrund des Bedarfs an präziser Bearbeitung fortschrittlicher Materialien wie Titan und Verbundwerkstoffe. Hersteller von Industrieausrüstungen verlassen sich auf CAM, um die Produktivität in der Werkzeugherstellung und bei schweren Maschinenteilen zu verbessern. Die Kategorie „Andere“, einschließlich Unterhaltungselektronik und medizinische Geräte, wächst stetig, da mehr Sektoren automatisierte und digital gesteuerte Bearbeitungsprozesse übernehmen.

Wichtiger Wachstumstreiber

Erweiterung der automatisierten und präzisen Fertigung

Hersteller in den Bereichen Automobil, Luft- und Raumfahrt sowie Industrieausrüstung setzen weiterhin automatisierte Systeme ein, die hochpräzise Bearbeitung erfordern. Computer Aided Manufacturing unterstützt komplexe Werkzeugwege, Mehrachsenbearbeitung und fortschrittliche Simulation, was Unternehmen hilft, die Produktionszeit zu verkürzen und die Genauigkeit zu verbessern. Die Nachfrage wächst, da Unternehmen menschliche Fehler minimieren und strengere Toleranzanforderungen für moderne Komponenten erfüllen wollen. Der Übergang zu digitalen Fabriken beschleunigt die Nutzung von CAM weiter, da Unternehmen diese Lösungen integrieren, um Workflows zu optimieren und die Produktionseffizienz zu stärken. Steigende Investitionen in CNC-Maschinen und Robotik verstärken die langfristige Expansion von CAM-Plattformen.

- Zum Beispiel berichtete DMG Mori, dass der Einsatz seiner Mehrachsenautomatisierung die Zykluszeiten bei der Bearbeitung von Luft- und Raumfahrtteilen erheblich verkürzen kann und integrierte simultane Fünf-Achsen-Programmierung verwendet wird, um eine hohe Toleranzwiederholbarkeit zu erreichen.

Integration mit CAD-, PLM- und Digital-Twin-Systemen

Der wachsende Fokus auf vernetzte Ingenieursumgebungen treibt die Nachfrage nach CAM-Lösungen an, die nahtlos mit CAD- und PLM-Plattformen integriert sind. Diese Integration verbessert die Genauigkeit des Produktdesigns, verkürzt Entwicklungszyklen und fördert die Zusammenarbeit zwischen Teams. Hersteller nutzen digitale Zwillinge, um Bearbeitungsprozesse vor der physischen Ausführung zu validieren, was Ausschussraten und Betriebskosten reduziert. Während Unternehmen ihre Initiativen zur digitalen Transformation ausweiten, wird CAM zu einem entscheidenden Teil der End-to-End-Produktionsplanung. Starke Interoperabilität erhöht die Akzeptanz bei Unternehmen, die darauf abzielen, Design-to-Manufacturing-Workflows zu optimieren und die Gesamtleistung zu verbessern.

- Zum Beispiel bestätigte Dassault Systèmes, dass die Integration von DELMIA Digital Manufacturing mit CATIA Airbus ermöglichte, seinen Design- und Fertigungszyklus zu beschleunigen und sicherzustellen, dass alle Ingenieure auf derselben Designplattform arbeiteten.

Steigende Akzeptanz bei kleinen und mittleren Unternehmen

Kleine und mittlere Hersteller setzen zunehmend CAM-Lösungen ein, um Bearbeitungsaufgaben zu automatisieren, die manuelle Programmierung zu reduzieren und die Produktivität zu verbessern. Cloud-basierte und Abonnementmodelle machen diese Technologien durch geringere Anfangsinvestitionen und skalierbare Funktionen zugänglicher. KMUs nutzen CAM, um komplexe Teile mit besserer Geschwindigkeit und Genauigkeit zu produzieren, was ihnen hilft, mit größeren Herstellern zu konkurrieren. Die wachsende Nachfrage nach Anpassungen bei Verbraucherprodukten drängt kleinere Unternehmen dazu, ihre Bearbeitungsfähigkeiten aufzurüsten. Da kostengünstige digitale Werkzeuge weit verbreitet werden, beschleunigt sich die Akzeptanz in verschiedenen Branchen.

Wichtiger Trend und Chance

Wachstum von Cloud-basierten und kollaborativen CAM-Plattformen

Cloud-Bereitstellung entwickelt sich zu einer großen Chance, da Unternehmen Arbeitsabläufe in Richtung flexible, remote zugängliche Systeme verlagern. Cloud-CAM ermöglicht Echtzeit-Updates, skalierbare Rechenleistung und verbesserte Zusammenarbeit zwischen Design- und Produktionsteams. Verteilte Fertigungsmodelle und globale Lieferketten profitieren von gemeinsam genutzten Bearbeitungsdaten und fernverwalteten Werkzeugwegen. Dieser Trend unterstützt kleine Unternehmen, die geringere Kapitalinvestitionen und einfachere Softwarewartung suchen. Mit der Verbesserung der Cybersicherheit und Cloud-Leistung nimmt die Akzeptanz in Branchen zu, die Effizienz, Skalierbarkeit und schnellere Übergänge vom Design zur Produktion priorisieren.

- Zum Beispiel erklärte Autodesk, dass die Cloud-Zusammenarbeit von Fusion 360 die Programmvorbereitungszeit bei Swift Engineering während der Verbundwerkzeugprogramme reduzierte. Der Wechsel zum Cloud-Werkzeugweg-Sharing reduzierte auch den Offline-Datenaustausch und ermöglichte es Ingenieurteams, Werkzeugwege gleichzeitig zu überprüfen.

Zunehmende Nutzung von fortschrittlichen Materialien und Mehrachsenbearbeitung

Der Anstieg von Leichtbauverbundwerkstoffen, Titanlegierungen und hochfesten Materialien schafft Chancen für CAM-Systeme, die Bearbeitungsstrategien optimieren. Mehrachsenfähigkeiten ermöglichen die präzise Formgebung komplexer Geometrien, die in der Luft- und Raumfahrt, der Automobilindustrie und medizinischen Anwendungen verwendet werden. Fortschrittliche CAM-Algorithmen verbessern die Werkzeuglebensdauer, reduzieren die Wärmeentwicklung und verbessern die Schneidleistung. Das Wachstum bei Elektrofahrzeugen und Flugzeugen der nächsten Generation erhöht die Nachfrage nach anspruchsvollen Bearbeitungsworkflows. Während Branchen mit neuen Materialien innovieren, gewinnen CAM-Anbieter die Möglichkeit, fortschrittliche Werkzeugweg-Automatisierungs- und Simulationstechnologien bereitzustellen.

- Zum Beispiel bestätigte Sandvik Coromant, dass seine Multi-Achsen-CAM-Bearbeitungsstrategie die Werkzeuglebensdauer beim Schneiden von Ti-6Al-4V-Komponenten für eine Luft- und Raumfahrtanwendung verlängerte. Die optimierte Strategie verwaltete effektiv den Werkzeugverschleiß und verringerte die Spindellast während der Schruppdurchgänge, was zu Verbesserungen der Bearbeitungsleistung und Effizienz führte.

Wichtige Herausforderung

Hohe Anfangsinvestitionen und Systemkomplexität

Viele Hersteller stehen vor finanziellen und betrieblichen Herausforderungen bei der Einführung fortschrittlicher CAM-Lösungen aufgrund hoher Lizenzkosten, Hardwareanforderungen und Schulungsbedarfe. Komplexe Schnittstellen und steile Lernkurven verzögern die Implementierung, insbesondere für kleine und mittelständische Unternehmen. Unternehmen müssen erhebliche Ressourcen bereitstellen, um CAM in bestehende CNC-Ausrüstungen und digitale Systeme zu integrieren. Diese Barrieren begrenzen die Einführung für Unternehmen mit begrenztem Budget oder geringerer technischer Expertise. Die Verbesserung der Benutzerfreundlichkeit und Erschwinglichkeit bleibt entscheidend für eine breitere Marktdurchdringung.

Mangel an qualifizierten CAM- und CNC-Programmierfachkräften

Ein globaler Mangel an ausgebildeten CAM-Programmierern und CNC-Maschinisten behindert die effektive Implementierung fortschrittlicher Fertigungstechnologien. Viele Einrichtungen haben Schwierigkeiten, Multi-Achsen-Systeme zu betreiben oder Werkzeugwege zu optimieren, aufgrund begrenzter technischer Expertise. Diese Qualifikationslücke führt zu ungenutzten Softwarefähigkeiten, inkonsistenter Ausgabequalität und längeren Produktionszyklen. Da Industrien komplexere Bearbeitungsprozesse einführen, wird die Schulung der Arbeitskräfte entscheidend. Der Mangel an qualifizierten Fachkräften verlangsamt die digitale Transformation und schränkt das volle Potenzial von CAM-Lösungen in hochpräzisen Industrien ein.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 31%, angetrieben durch die starke Einführung von CNC-Bearbeitung, industrieller Automatisierung und digitalen Fertigungslösungen in den Bereichen Automobil, Luft- und Raumfahrt sowie Medizintechnik. Die Region profitiert von fortschrittlicher Fertigungsinfrastruktur und hohen Investitionen in Präzisionstechnologien. Unternehmen verlassen sich auf CAM, um die Bearbeitungsgenauigkeit zu verbessern, Zykluszeiten zu verkürzen und komplexe Multi-Achsen-Operationen zu unterstützen. Die Präsenz großer Softwareentwickler beschleunigt Innovationen und die Integration mit CAD- und PLM-Systemen. Wachsende Reshoring-Bemühungen und die Expansion von Smart Factories stärken die Nachfrage nach CAM-Plattformen in der gesamten Region.

Europa

Europa hat einen Marktanteil von 28%, unterstützt durch starke industrielle Automatisierung, fortschrittliche Ingenieursfähigkeiten und hohe CAM-Akzeptanz in der Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenproduktion. Strenge Qualitätsstandards treiben Hersteller dazu, CAM für Präzisionsbearbeitung und optimierte Werkzeugwegsteuerung zu nutzen. Der Fokus der Region auf Nachhaltigkeit und digitale Transformation fördert die Integration von CAM in Industrie 4.0-Rahmenwerke. Die Nachfrage steigt, da Unternehmen Produktionslinien modernisieren und Multi-Achsen-Bearbeitungstechnologien einführen. Die Zusammenarbeit zwischen Softwareentwicklern und Werkzeugmaschinenherstellern stärkt das Ökosystem und sichert das kontinuierliche Wachstum von CAM-Anwendungen in ganz Europa.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Marktanteil von 34% an, angetrieben durch schnelle Industrialisierung, großflächige Fertigung und wachsende Investitionen in fortschrittliche Bearbeitungstechnologien. China, Japan, Indien und Südkorea bleiben wichtige Beitragszahler mit starken Produktionsbasen in den Bereichen Automobil, Elektronik und Luft- und Raumfahrt. Hersteller setzen CAM ein, um die Genauigkeit zu verbessern, Arbeitsabläufe zu automatisieren und hohe Produktionsmengen zu verwalten. Die Erweiterung der CNC-Maschineninstallationen und die steigende Akzeptanz von cloudbasierten CAM-Lösungen unterstützen das Wachstum. Regierungsinitiativen zur Förderung von Smart Factories und digitaler Fertigung beschleunigen die Marktexpansion, wodurch Asien-Pazifik zur am schnellsten wachsenden Region im CAM-Bereich wird.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8 %, angetrieben durch die zunehmende industrielle Modernisierung in den Bereichen Automobil, Luft- und Raumfahrtwartung sowie Schwergeräte. Hersteller in Brasilien, Mexiko und Argentinien setzen zunehmend CAM ein, um die Bearbeitungseffizienz zu steigern und Betriebsfehler zu reduzieren. Steigende Investitionen in CNC-Maschinen und das Interesse an digitaler Fertigung unterstützen die allmähliche Marktexpansion. Obwohl die Einführung im Vergleich zu anderen Regionen langsamer erfolgt, profitiert die Region von der steigenden Nachfrage nach Präzisionskomponenten und verbesserter Produktionsqualität. Bemühungen zur Importsubstitution und regionale Entwicklungsprogramme für die Fertigung tragen zur steigenden CAM-Durchdringung bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert einen Marktanteil von 5 %, unterstützt durch die Erweiterung der Fertigungskapazitäten in der Luft- und Raumfahrtwartung, Automobilkomponenten und Industrieausrüstung. Länder wie die VAE, Saudi-Arabien und Südafrika investieren in fortschrittliche Bearbeitungstechnologien, um die Wirtschaft zu diversifizieren und die lokale Produktion zu stärken. Die Einführung von CAM wächst, da Unternehmen nach größerer Genauigkeit, schnelleren Durchlaufzeiten und verbesserter Workflow-Automatisierung streben. Großes Interesse an der Entwicklung intelligenter Fabriken und Initiativen zur digitalen Transformation unterstützt das langfristige Wachstum. Während die Marktreife niedriger bleibt, steigern steigende Industrieinvestitionen die regionale Nachfrage nach CAM-Lösungen.

Marktsegmentierungen:

Nach Komponente

- Software

- Dienstleistungen

Nach Bereitstellung

Nach Endnutzung

- Automobil

- Luft- und Raumfahrt & Verteidigung

- Industrieausrüstung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. und ESI Group. Diese Unternehmen konkurrieren, indem sie fortschrittliche CAM-Plattformen anbieten, die Mehrachsenbearbeitung, Simulation und nahtlose Integration mit CAD-, PLM- und Digital-Twin-Umgebungen unterstützen. Anbieter investieren stark in F&E, um die Werkzeugweggenauigkeit zu verbessern, die Bearbeitungszeit zu verkürzen und die Workflow-Automatisierung in hochpräzisen Industrien zu verbessern. Cloud-basierte Bereitstellung, KI-gesteuerte Optimierung und Echtzeitsimulation stärken die Produktdifferenzierung. Strategische Kooperationen mit CNC-Maschinenherstellern sowie die Expansion in aufstrebende Fertigungszentren verstärken die Marktpräsenz weiter. Da die Industrien die digitale Transformation beschleunigen, konzentrieren sich die Wettbewerber auf skalierbare, flexible und leistungsstarke CAM-Lösungen, die die Produktivität verbessern und die Betriebskosten senken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systèmes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Neueste Entwicklungen

- Im Juli 2025 veröffentlichte ANSYS, Inc. Ansys 2025 R2, das KI-gestützte Tools, verbesserte Solver, Unterstützung für Cloud-Computing und erweiterte Python-Kompatibilität hinzufügt.

- Im März 2025 schloss Altair Engineering Inc. – jetzt Teil von Siemens Digital Industries Software – seine Übernahme durch Siemens ab.

- Im Februar 2025 führte Altair ein großes Update über sein Softwareportfolio hinweg ein, insbesondere die Veröffentlichung von Altair® HyperWorks® 2025.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Bereitstellung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach CAM-Lösungen wird steigen, da Hersteller höhere Präzision und schnellere Produktionszyklen anstreben.

- Cloud-basierte CAM-Plattformen werden aufgrund von Flexibilität, Skalierbarkeit und geringeren Vorabkosten eine breitere Akzeptanz finden.

- Die Integration mit CAD-, PLM- und Digital-Twin-Systemen wird zu einer Kernanforderung für die fortschrittliche Fertigung.

- Mehrachsenbearbeitung und Automatisierung werden Innovationen in der Werkzeugwegoptimierung und Simulationsfunktionen vorantreiben.

- Die Akzeptanz in kleinen und mittleren Unternehmen wird wachsen, da abonnementbasierte Modelle die Kostenbarrieren senken.

- KI-gesteuerte Bearbeitungsvorhersagen und automatisierte Programmierung werden die Effizienz steigern und den manuellen Aufwand reduzieren.

- Der asiatisch-pazifische Raum wird aufgrund starker Fertigungsexpansion und schneller CNC-Akzeptanz weiterhin das Wachstum anführen.

- Die Luft- und Raumfahrt- sowie Automobilsektoren werden stark in CAM investieren, um die Bearbeitung komplexer Materialien zu unterstützen.

- Schulungs- und Weiterbildungsprogramme werden zunehmen, um den Mangel an CAM- und CNC-Experten zu beheben.

- Kontinuierliche F&E wird nächste Generationen von CAM-Plattformen schaffen, die auf Geschwindigkeit, Genauigkeit und Interoperabilität ausgerichtet sind.