Marktübersicht

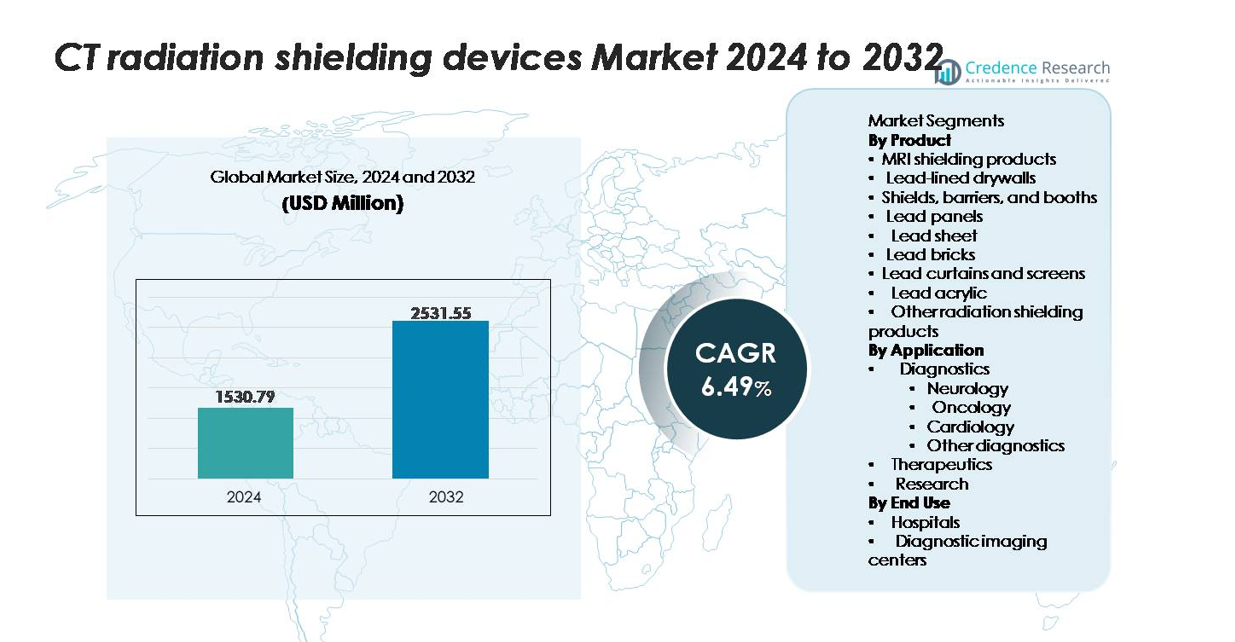

Der Markt für CT-Strahlenschutzgeräte wurde im Jahr 2024 auf 1.530,79 Millionen USD geschätzt und soll bis 2032 auf 2.531,55 Millionen USD anwachsen, was eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,49 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für CT-Strahlenschutzgeräte 2024 |

1.530,79 Millionen USD |

| Markt für CT-Strahlenschutzgeräte, CAGR |

6,49 % |

| Marktgröße für CT-Strahlenschutzgeräte 2032 |

2.531,55 Millionen USD |

Der Markt für CT-Strahlenschutzgeräte wird von einer Kerngruppe etablierter Hersteller dominiert, darunter Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax, Nippon Electric Glass, Frank Shields, Modcon, Entromedical Healthcare Solutions und A&L Shielding. Diese Unternehmen konkurrieren durch Fortschritte in bleiausgekleideten Trockenbauwänden, mobilen Barrieren, Acrylschildern und Verbundwerkstoffen, die die Einhaltung von Vorschriften und eine hohe Abschirmleistung gewährleisten. Nordamerika führt den globalen Markt mit einem Anteil von etwa 34 % an, unterstützt durch hohe CT-Installationsraten und strenge Strahlenschutzstandards, gefolgt von Europa mit rund 28 %, wo starke regulatorische Rahmenbedingungen und die Modernisierung von Diagnosezentren die Nachfrage weiter beschleunigen.

Markteinblicke

- Der Markt für CT-Strahlenschutzgeräte wurde 2024 auf 1.530,79 Millionen USD geschätzt und soll bis 2032 2.531,55 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,49 % über den Prognosezeitraum entspricht.

- Das Marktwachstum wird durch steigende globale CT-Verfahrensvolumina, die Expansion von diagnostischen Bildgebungszentren und strenge regulatorische Anforderungen, die strukturellen Strahlenschutz in Krankenhäusern und ambulanten Einrichtungen vorschreiben, angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu modularen und mobilen Schutzsystemen, die verstärkte Einführung umweltfreundlicher bleifreier Verbundstoffe und Upgrades, die mit der nächsten Generation von Multi-Slice- und Spektral-CT-Installationen übereinstimmen.

- Der Wettbewerb verschärft sich unter Spielern wie Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax und Nippon Electric Glass, wobei die Differenzierung auf Materialleistung, Raumgestaltung und regulatorischer Zertifizierung fokussiert ist.

- Regional führt Nordamerika mit einem Anteil von ~34 %, gefolgt von Europa (~28 %) und dem asiatisch-pazifischen Raum (~26 %); innerhalb der Segmentierung halten bleiausgekleidete Trockenbauwände den dominanten Produktanteil, während Diagnostik aufgrund der hohen CT-Nutzung das größte Anwendungssegment bleibt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Bleiausgekleidete Trockenbauwände stellen das dominierende Produktsegment dar und halten den größten Marktanteil aufgrund ihrer weit verbreiteten Verwendung in der Abschirmung von CT-Räumen, der einfachen Installation und der hohen Abschirmungsleistung. Ihre Fähigkeit, die regulatorischen Anforderungen in Krankenhäusern und Bildgebungszentren zu erfüllen, stärkt die Akzeptanz. Die Nachfrage wird weiter durch den Ausbau der diagnostischen Infrastruktur und die Renovierung alternder Radiologieräume unterstützt. Ergänzende Produkte wie Bleiziegel, Paneele, Vorhänge und Kabinen gewinnen an Bedeutung, wo modulare oder temporäre Abschirmung erforderlich ist, während MRI-Abschirmprodukte und Bleiacryl von der zunehmenden Betonung auf Sichtbarkeit, Bedienerschutz und flexible Raumkonfigurationen profitieren.

- Zum Beispiel stellt MarShield bleiausgekleidete Trockenbauplatten mit einer festen Bleidicke von 1,6 mm bis 12,7 mm her, die an Gipskartonplatten gebunden sind, während seine Standard-Bleiziegel 99,9 % reines Blei mit Abmessungen von 50,8 mm × 101,6 mm × 203,2 mm bieten, um zertifizierte Abschirmung für CT- und Diagnostikinstallationen zu gewährleisten.

Nach Anwendung

Diagnostik ist das führende Anwendungssegment und macht den größten Anteil aus, da CT-Scanner zentral für Onkologie-, Neurologie-, Kardiologie- und allgemeine Bildgebungsabläufe sind. Die Dominanz wird durch steigende CT-Nutzungsraten, zunehmende Patientenvolumina und erhöhte Sicherheitsstandards für Techniker und umliegende klinische Bereiche angetrieben. Onkologie- und Neurologieabteilungen tragen erheblich bei, da häufigere Bildgebungsanforderungen robustere Abschirmungslösungen erfordern. Therapeutische und Forschungsanwendungen wachsen stetig, da fortschrittliche strahlungsbasierte Verfahren und experimentelle Bildgebungsprotokolle expandieren und kontinuierliche Abschirmungsupgrades erfordern, um die Einhaltung von beruflichen Dosisvorschriften und Spezifikationen der nächsten Scanner-Generation zu gewährleisten.

- Zum Beispiel bieten die Clear-Pb® Bleiacryl-Paneele von INFAB einen Schutz von 00 mm Pb-Äquivalent bei 150 kVp mit 88% optischer Klarheit, während das LX-57B Strahlenschutzglas von Nippon Electric Glass eine Abschwächung von 0,50 mm und 1,00 mm Pb-Äquivalent in Dicken von 8 mm bis 25 mm liefert. Zusätzlich integrieren die mobilen Bildschirme ProtecSom® von Lemer Pax 2,0 mm Pb-Abschirmung mit verstärkten Rahmen, die für >10.000 Bewegungszyklen getestet wurden, um eine dauerhafte Leistung in stark genutzten Diagnosesuiten zu gewährleisten.

Nach Endnutzung

Krankenhäuser stellen das dominierende Endnutzungssegment dar und beanspruchen den größten Marktanteil aufgrund ihrer umfangreichen Bereitstellung von CT-Systemen, höherem Patientendurchsatz und strenger Strahlenschutzvorschriften. Ihre Beteiligung an der Traumaversorgung, Onkologie-Diagnostik und Notfallbildgebung beschleunigt die Notwendigkeit für sowohl permanente als auch aufgerüstete Abschirmungsinfrastrukturen. Diagnostische Bildgebungszentren folgen als zweitgrößte Nutzer, angetrieben durch die rasche Expansion der ambulanten Bildgebung und die Einführung von Mehrschicht- und Spektral-CT-Technologien. Ihr Fokus auf effizienten Arbeitsablauf, Sicherheitszertifizierung und Raumoptimierung erhält die starke Nachfrage nach modularen Abschirmungsprodukten, einschließlich Barrieren, Paneelen und acrylbasierten Lösungen.

Wichtige Wachstumsfaktoren

Steigende globale CT-Verfahrensvolumina und Ausbau der diagnostischen Infrastruktur

Die zunehmende Abhängigkeit der Patienten von der CT-Bildgebung für Onkologie-Staging, Neuro-Evaluierung, Trauma-Bewertung und Herzdiagnostik erhöht erheblich den Bedarf an strahlengeschützten Umgebungen. Krankenhäuser weltweit erweitern ihre diagnostischen Fähigkeiten mit Mehrschicht-, Spektral- und hochauflösenden CT-Systemen, die jeweils konforme Abschirmungen erfordern, um berufliche Dosisgrenzen einzuhalten. Der Ausbau von Notaufnahmen, Krebszentren und tertiären Versorgungseinrichtungen beschleunigt die Installation von bleigefütterten Trockenbauwänden, Barrieren und Abschirmungspaneelen weiter. Da sich Entwicklungsländer durch neue Diagnosezentren und Investitionen in die öffentliche Gesundheit den Zugang zur Bildgebung stärken, wächst die Beschaffung von Abschirmgeräten proportional. Darüber hinaus treiben die Renovierung alternder Radiologieräume und Upgrades zur Erfüllung aktualisierter regulatorischer Standards wie strengere Streustrahlungsgrenzwerte die kontinuierliche Ersatznachfrage in stark frequentierten Bildgebungszentren an.

- Zum Beispiel integrieren die bleigefütterten Trockenbausysteme von MarShield 1,6 mm bis 12,7 mm massive Bleiplatten, die an 15,9 mm Gips gebunden sind und die NCRP-zertifizierte Abschwächung für CT-Suiten erfüllen.

Strenge Strahlenschutzvorschriften und zunehmende Compliance-Anforderungen

Nationale und internationale Sicherheitsbehörden setzen strenge Standards durch, um die Strahlenexposition für Gesundheitsarbeiter, Patienten und angrenzende Abteilungen zu begrenzen. Die Einhaltung von NCRP-, ICRP- und länderspezifischen Richtlinien erfordert ordnungsgemäße strukturelle Abschirmungen, zertifizierte Abschwächungsmaterialien und regelmäßige Facility-Bewertungen. Einrichtungen, die neuere Hochleistungsscanner installieren, müssen Abschirmungslösungen übernehmen, die in der Lage sind, stärkere Strahlungsprofile zu bewältigen, was Upgrades selbst in bestehenden CT-Suiten vorantreibt. Obligatorische Strahlenschutzprüfungen, Lizenzierungen und Raumdesign-Genehmigungen zwingen Krankenhäuser und Bildgebungszentren, in hochwertige Bleiplatten, Trockenbauwände, Acrylschilde und modulare Barrieren zu investieren. Diese regulatorischen Druckmittel schaffen eine stetige, nicht-diskretionäre Nachfrage. Darüber hinaus verstärkt die Erweiterung von Akkreditierungsprogrammen, wie sie für Bildgebungssicherheit, Techniker-Schutz und Facility-Zertifizierung existieren, die Notwendigkeit für konforme Abschirmungsinfrastrukturen, wodurch die Durchsetzung von Vorschriften zu einem der stärksten Marktwachstumstreiber wird.

- Zum Beispiel werden die Bleiplatten von MarShield in Stärken von 4 mm bis 50 mm hergestellt, entsprechen ASTM B749 für medizinische Abschirmung und ermöglichen eine präzise Einhaltung der Abschirmungsberichte von Einrichtungen.

Technologische Fortschritte in Abschirmmaterialien und modularen Raumdesigns

Innovationen in strahlungsabschirmenden Materialien verbessern die Haltbarkeit, die Installationseffizienz und die Dämpfungsleistung, was Gesundheitsdienstleister dazu veranlasst, ihre Infrastruktur zu modernisieren. Fortschrittliche Bleikompositlösungen, bleifreie Alternativen und hochdichte Metalllegierungen werden zunehmend verwendet, um das Gewicht zu reduzieren und gleichzeitig die Abschirmungseffizienz zu bewahren. Modulare Abschirmkabinen, mobile Barrieren und transparente Bleiacryl-Paneele ermöglichen flexible Raumkonfigurationen, um Multi-Scanner-Umgebungen, sich entwickelnde Pflegepfade und ergonomische Arbeitsabläufe zu unterstützen. Vorgefertigte, bleiausgekleidete Trennwände und schnell zu installierende Trockenbauwände reduzieren Ausfallzeiten und ermöglichen eine schnellere Inbetriebnahme von CT-Räumen, was ein Vorteil für Krankenhäuser mit hohem Patientenaufkommen und ambulante Bildgebungszentren ist. Diese Innovationen unterstützen auch Nachrüstprojekte, bei denen strukturelle Einschränkungen schwere traditionelle Abschirmungen verhindern. Da Anbieter verbesserte Fertigungskonsistenz, präzisionsgefertigte Verbindungen und korrosionsbeständige Verbundschichten einführen, profitieren Endnutzer von längerer Produktlebensdauer, reduziertem Wartungsaufwand und erhöhter Sicherheitsleistung, was die Akzeptanz in entwickelten und aufstrebenden Märkten beschleunigt.

Wichtige Trends & Chancen

Wachsende Akzeptanz von modularen und mobilen Abschirmungslösungen

Gesundheitsdienstleister bevorzugen zunehmend modulare Abschirmsysteme wie bewegliche Barrieren, mobile Kabinen und Paneele, da sie dynamische Raumlayouts und multifunktionale Bildgebungsumgebungen unterstützen. Dieser Trend steht im Einklang mit dem Aufstieg von ambulanten Bildgebungsnetzwerken und Radiologiezentren mit hohem Durchsatz, die schnelle, anpassbare Konfigurationen erfordern. Mobile Strahlungsbarrieren ermöglichen eine flexible Platzierung bei interventionellen CT-Verfahren, Trauma-Bewertungen und Notfalluntersuchungen. Hersteller, die leichte Kompositstrukturen, transparente Bleiacryl-Fenster und ergonomische Mobilitätsdesigns anbieten, profitieren von diesem Wandel. Darüber hinaus erweitern sich die Chancen, da private Bildgebungsbetreiber skalierbare Abschirmungen übernehmen, um eine Multi-Scanner-Erweiterung ohne kostspielige strukturelle Renovierungen zu ermöglichen. Der zunehmende Einsatz von Pop-up-Diagnoseeinheiten und temporären Bildgebungssuiten während Krankenhausrenovierungen stärkt die Nachfrage nach modularen und verlegbaren Lösungen weiter.

- Zum Beispiel werden die mobilen Barrieren Clear-Pb® von INFAB mit einem 00 mm Pb-äquivalenten Schutz bei 150 kVp gebaut und verfügen über Sichtfenster bis zu 609 mm × 762 mm, die 88% optische Klarheit für die Sichtbarkeit des Bedieners beibehalten.

Zunehmender Übergang zu bleifreien und umweltfreundlichen Abschirmmaterialien

Nachhaltigkeitsinitiativen und Umweltvorschriften treiben die Einführung von bleifreien Abschirmmaterialien voran. Kompositlösungen, die Wolfram, Bismut, Antimon oder mehrschichtige Legierungen integrieren, bieten hohe Dämpfung bei gleichzeitiger Reduzierung der Anforderungen an den Umgang mit gefährlichen Materialien. Diese Alternativen sprechen Gesundheitseinrichtungen an, die das Umweltrisiko minimieren, Entsorgungsprotokolle vereinfachen und Blei-bezogene Kontaminationsprobleme beseitigen möchten. Anbieter, die in hochdichte Komposittechnik und fortschrittliche Laminierungstechniken investieren, erschließen neue Chancen in Märkten, die nach sichereren, leichteren und RoHS-konformen Abschirmungen suchen. Da Regierungen die Vorschriften für Bauabfälle in medizinischen Einrichtungen verschärfen, gewinnt umweltfreundliche Abschirmung in Neubauten von CT-Suiten und großen Einrichtungsupgrades an Bedeutung. Dieser Trend erweitert die Chancen für innovative Materialien, die eine gleichwertige oder überlegene Leistung im Vergleich zu traditionellen Bleiplatten und Trockenbauwänden bieten.

- Zum Beispiel bietet der KIARMOR® Bi-Layer-Kern von INFAB einen Schutz, der 50 mm Bleiäquivalent bei 130 kVp entspricht, während das Gewicht der Schürze im Vergleich zu herkömmlichem Blei um 30 % reduziert wird.

Wichtige Herausforderungen

Hohe Installationskosten und Infrastrukturbegrenzungen in älteren Einrichtungen

Strukturelle Abschirmungen für CT-Räume erfordern häufig Verstärkungen, spezialisierte Installationen und designgetriebene Anpassungen zur Einhaltung von Vorschriften, was die anfänglichen Kapitalkosten erhöht. Ältere Krankenhäuser stehen vor Herausforderungen bei der Nachrüstung schwerer bleiausgekleideter Wände, da bestehende Strukturen die Last ohne umfangreiche Umbauten möglicherweise nicht tragen können. Dies verzögert die Installationszeitpläne und erhöht die Gesamtkosten des Projekts. Bildgebungszentren für ambulante Patienten, die in gemieteten Gebäuden betrieben werden, stoßen auf Einschränkungen bei größeren strukturellen Änderungen, was die Einführung schwerer Abschirmungslösungen begrenzt und die Abhängigkeit von teilweisen oder modularen Alternativen erhöht. Hohe Installationskosten entmutigen auch kleine und mittelgroße Einrichtungen in kostenempfindlichen Regionen, rechtzeitig aufzurüsten, was die Marktdurchdringung trotz steigender Nachfrage nach Bildgebung verlangsamt.

Lieferkettenbeschränkungen und Schwankungen in der Verfügbarkeit von Rohstoffen

Blei, Verbundmetalle und hochdichte Legierungen, die in der Strahlungsabschirmung verwendet werden, unterliegen globalen Versorgungsschwankungen, Störungen im Bergbausektor und regulatorischen Beschränkungen beim Transport gefährlicher Materialien. Verzögerungen bei der Beschaffung von Rohstoffen können die Fertigungszeitpläne verlängern und die rechtzeitige Lieferung von Abschirmungskomponenten behindern. Preisvolatilität beeinflusst zudem die Budgetplanung für Krankenhäuser und Bildgebungszentren, insbesondere bei groß angelegten Erweiterungen von Einrichtungen. Hersteller stehen auch unter zunehmender Beobachtung in Bezug auf Umweltkonformität und Rückverfolgbarkeit von abgebauten Materialien, was die betriebliche Komplexität erhöht. Diese Faktoren stellen insgesamt Herausforderungen bei der Aufrechterhaltung einer konsistenten Produktionsleistung, Kostenstabilität und Projektzeitplänen dar, insbesondere in schnell wachsenden Gesundheitsmärkten, die eine schnelle Inbetriebnahme von CT-Räumen erfordern.

Regionale Analyse

Nordamerika

Nordamerika hält mit einem Anteil von etwa 34 % den größten Marktanteil, angetrieben durch hohe CT-Nutzungsraten, strenge Strahlenschutzvorschriften und kontinuierliche Investitionen in die Modernisierung diagnostischer Einrichtungen. Krankenhäuser und Bildgebungsnetzwerke übernehmen aggressiv fortschrittliche Abschirmungslösungen, während sie Multi-Slice- und Spektral-CT-Systeme integrieren. Starke regulatorische Compliance-Rahmenwerke von Organisationen wie der NCRP verstärken die stetige Nachfrage nach zertifizierten bleiausgekleideten Trockenbauwänden, Barrieren und modularen Abschirmungssystemen. Die Präsenz etablierter Abschirmungshersteller und schnelle Renovierungszyklen in der US-amerikanischen Gesundheitsinfrastruktur stärken die Führungsposition der Region auf dem globalen Markt weiter.

Europa

Europa macht fast 28 % der weltweiten Nachfrage aus, unterstützt durch moderne Radiologieinfrastruktur, robuste regulatorische Vorgaben und beschleunigte Einführung bleifreier Abschirmungsmaterialien. Öffentliche und private Gesundheitssysteme in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern investieren weiterhin in strahlensichere CT-Suiten im Rahmen umfassenderer Krankenhausmodernisierungsinitiativen. Strenge EU-weite Richtlinien zur Strahlenexposition von Arbeitnehmern fördern die Beschaffung leistungsstarker Abschirmungslösungen. Darüber hinaus schafft Europas Vorliebe für umweltfreundliche Verbundwerkstoffe Chancen für alternative Materialpaneele und Acrylbarrieren. Die laufende Erweiterung von Onkologie- und Neurologie-Bildgebungsdiensten sichert eine stabile Nachfrage in sowohl etablierten als auch aufstrebenden Märkten.

Asien-Pazifik

Asien-Pazifik erfasst etwa 26% des Marktes und stellt das am schnellsten wachsende regionale Segment dar, bedingt durch den raschen Ausbau der diagnostischen Bildgebungskapazitäten in China, Indien, Japan und Südostasien. Von der Regierung finanzierte Gesundheitsinfrastrukturprojekte und steigende CT-Installationsraten in städtischen und halb-städtischen Gebieten unterstützen die Abschirmungsadoption stark. Private Bildgebungszentren skalieren ebenfalls schnell, um hohe Patientenvolumen zu bewältigen, was die Installation von kosteneffizienten Trockenbauwänden, modularen Barrieren und Acryl-Lösungen antreibt. Das zunehmende Bewusstsein für die Einhaltung von Strahlenschutzvorschriften und steigende Investitionen internationaler Abschirmungshersteller positionieren Asien-Pazifik als wichtigen Wachstumsmotor innerhalb des globalen Marktes.

Lateinamerika

Lateinamerika macht etwa 7% des globalen Marktanteils aus, wobei das Wachstum in Brasilien, Mexiko, Chile und Kolumbien konzentriert ist. Steigende Investitionen in die diagnostische Bildgebung, die Expansion privater Krankenhausketten und die Modernisierung öffentlicher Radiologieabteilungen tragen zur stetigen Nachfrage nach CT-Abschirmungsprodukten bei. Die Durchdringung bleibt jedoch aufgrund wirtschaftlicher Einschränkungen und langsamerer Renovierungszyklen ungleichmäßig. Die Einführung modularer Abschirmungssysteme nimmt zu, da Einrichtungen kosteneffiziente Lösungen suchen, die minimale strukturelle Änderungen erfordern. Allmähliche regulatorische Verschärfungen und steigende CT-Verfahrensvolumina unterstützen die schrittweise Marktexpansion sowohl in städtischen als auch in sekundären Gesundheitsclustern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5% des globalen Marktes, angetrieben durch den Ausbau der Bildgebungsinfrastruktur im GCC, Südafrika und aufstrebenden nordafrikanischen Volkswirtschaften. Hohe Investitionen in neue Krankenhäuser, Diagnosezentren und spezialisierte Onkologieeinrichtungen untermauern die Nachfrage nach strahlungskonformen CT-Suiten, die mit bleiausgekleideten Trockenbauwänden, Kabinen und Abschirmungspaneelen ausgestattet sind. Golfstaaten priorisieren weiterhin fortschrittliche Bildgebungstechnologien im Rahmen nationaler Gesundheitsmodernisierungspläne. Die Einführung bleibt jedoch in mehreren afrikanischen Märkten aufgrund von Kostenbarrieren und begrenzter regulatorischer Durchsetzung langsamer. Eine zunehmende Beteiligung des Privatsektors wird voraussichtlich die schrittweise Marktdurchdringung unterstützen.

Marktsegmentierungen:

Nach Produkt

- MRI-Abschirmungsprodukte

- Bleiausgekleidete Trockenbauwände

- Schilde, Barrieren und Kabinen

- Bleipaneele

- Bleiplatten

- Bleiziegel

- Bleivorhänge und -schirme

- Bleiacryl

- Andere Strahlenschutzprodukte

Nach Anwendung

- Diagnostik

- Neurologie

- Onkologie

- Kardiologie

- Andere Diagnostik

- Therapeutika

- Forschung

Nach Endnutzung

- Krankenhäuser

- Diagnostische Bildgebungszentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für CT-Strahlenschutzgeräte umfasst eine Mischung aus etablierten Herstellern von Schutzvorrichtungen, spezialisierten Materiallieferanten und Anbietern modularer Schutzsysteme. Führende Unternehmen konkurrieren hauptsächlich in den Bereichen Materialqualität, Einhaltung von Vorschriften, Installationseffizienz und Anpassungsfähigkeit an verschiedene CT-Raumlayouts. Viele Anbieter konzentrieren sich darauf, ihre Portfolios an bleiausgekleideten Trockenbauwänden, Barrieren, Acrylplatten und bleifreien Verbundlösungen zu erweitern, um der steigenden Nachfrage nach sichereren und leichteren Schutzmaterialien gerecht zu werden. Strategische Initiativen wie Betriebserweiterungen, Produktzertifizierungen und Partnerschaften mit Krankenhausbauunternehmen stärken die Marktposition. Hersteller legen zunehmend Wert auf modulare und mobile Schutzsysteme, um der steigenden Nutzung in ambulanten Bildgebungszentren gerecht zu werden. Ständige Fortschritte in hochdichten Verbundwerkstoffen und transparenten Schutztechnologien verschärfen den Wettbewerb weiter. Regionale Akteure in Asien und Europa tragen zur Preiswettbewerbsfähigkeit bei, indem sie kostengünstige Schutzmaterialien anbieten, während globale Anbieter sich durch technische Präzision, lange Produktlebensdauer und Einhaltung internationaler Strahlenschutzstandards differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Marshield

- INFAB

- Frank Shields

- Modcon

- Nippon Electric Glass

- Burlington Medical

- Lemer Pax

- AmRay

- Entromedical Healthcare Solutions

- A&L Shielding

Jüngste Entwicklungen

- Im August 2025 wurde MarShield zum offiziellen Botschafter der Kampagne Canadians for CANDU® ernannt, was seine Führungsrolle bei Strahlenschutzlösungen stärkt.

- Im August 2024 kündigte Burlington die Einführung seines BAT™ universellen Strahlenschutzkleidungsstücks für Brust-, Achsel- und Schilddrüsenbereiche an, um die Sicherheit der Bediener in interventionellen Bildgebungsumgebungen zu verbessern.

- Im Mai 2024 veröffentlichte INFAB einen Blogbeitrag, der seine neuen mobilen Bleiacryl-Barrieren hervorhebt, die den Schutz vor Streustrahlung in Röntgen- und CT-Umgebungen verbessern sollen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Abschirmsystemen wird steigen, da Gesundheitseinrichtungen die CT-Bildgebungskapazität erweitern und auf Scanner mit höherer Leistung aufrüsten.

- Die Einführung modularer und mobiler Abschirmungslösungen wird beschleunigt, um flexible Raumlayouts und multifunktionale Diagnoseumgebungen zu unterstützen.

- Nicht bleihaltige Verbundabschirmmaterialien werden an Bedeutung gewinnen, da Krankenhäuser sicherere, leichtere und umweltfreundlichere Alternativen verfolgen.

- Das Wachstum von ambulanten Bildgebungszentren wird die verstärkte Installation kosteneffizienter Trockenbauwände, Barrieren und Acrylplatten vorantreiben.

- Die Strahlenschutzvorschriften werden weiter verschärft, was häufigere Audits und Upgrades der Abschirmungsinfrastruktur erforderlich macht.

- Technologische Innovationen werden die Materialhaltbarkeit, Dämpfungspräzision und Installationseffizienz bei Abschirmungsprodukten verbessern.

- Aufstrebende Märkte in Asien-Pazifik und dem Nahen Osten werden aufgrund der raschen Expansion der Diagnoseinfrastruktur zu wichtigen Wachstumstreibern.

- Die Integration transparenter Abschirmungslösungen wird zunehmen, um die Sichtbarkeit der Bediener und den Strahlenschutz auszugleichen.

- Der Ersatzbedarf wird zunehmen, da ältere Radiologieräume modernisiert und strukturell renoviert werden.

- Hersteller werden sich auf optimierte Abschirmungsdesigns konzentrieren, die die nächste Generation von CT-Modalitäten unterstützen, einschließlich spektraler und ultraschneller Systeme.