Marktübersicht

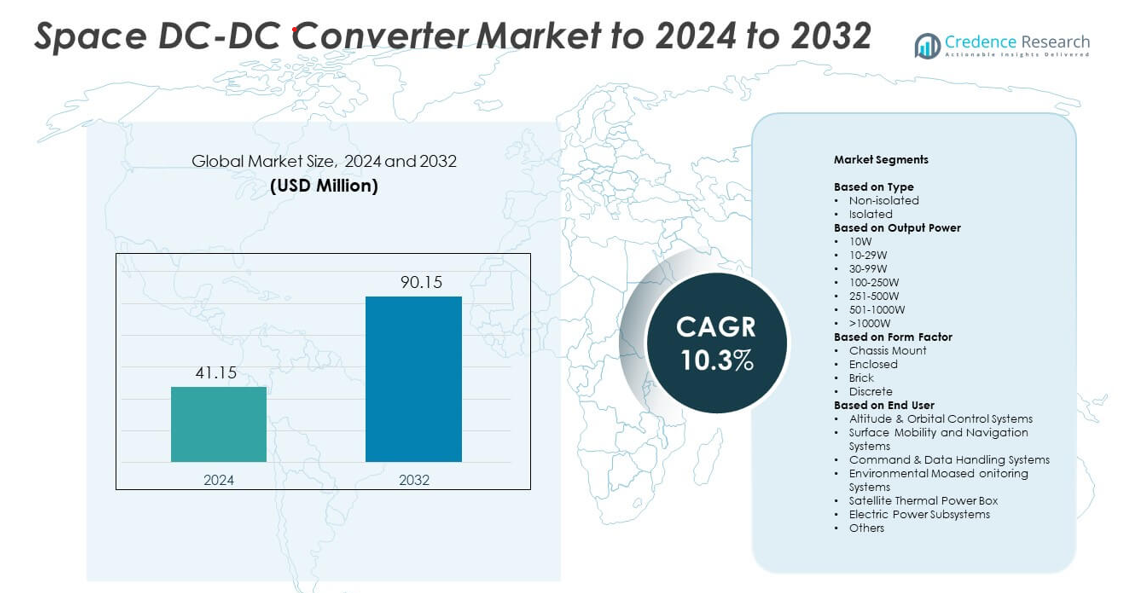

Der Markt für Space-DC-DC-Wandler wurde im Jahr 2024 mit 41,15 Millionen USD bewertet und soll bis 2032 90,15 Millionen USD erreichen, bei einer CAGR von 10,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Space-DC-DC-Wandler 2024 |

41,15 Millionen USD |

| Markt für Space-DC-DC-Wandler, CAGR |

10,3% |

| Marktgröße für Space-DC-DC-Wandler 2032 |

90,15 Millionen USD |

Der Markt für Space-DC-DC-Wandler wird von großen Akteuren wie Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation und Airbus Group SE geprägt. Diese Unternehmen fördern die Wettbewerbsfähigkeit durch strahlungsgehärtete Designs, hocheffiziente Leistungsmodulen und kompakte Bauformen, die für moderne Satellitenplattformen geeignet sind. Nordamerika war 2024 mit einem Anteil von etwa 39 % die führende Region, unterstützt durch starke Satellitenproduktion, Verteidigungsinvestitionen und ein ausgereiftes Raumfahrtelektronik-Ökosystem. Europa und der asiatisch-pazifische Raum folgten mit bemerkenswertem Wachstum, angetrieben durch expandierende kommerzielle und staatliche Raumfahrtprogramme.

Markteinblicke

- Der Markt für Space-DC-DC-Wandler erreichte 2024 41,15 Millionen USD und soll bis 2032 90,15 Millionen USD erreichen, mit einer Wachstumsrate von 10,3 %.

- Das Wachstum wird durch steigende Satellitenkonstellationen, höhere Nachfrage nach strahlungstoleranten Leistungsmodulen und den zunehmenden Einsatz elektrischer Antriebssysteme in kommerziellen und Verteidigungsmissionen angetrieben.

- Zu den wichtigsten Trends gehören miniaturisierte Hochdichte-Wandler, modulare Leistungsarchitekturen und die breitere Akzeptanz fortschrittlicher Halbleitermaterialien für verbesserte Effizienz und Wärmeableitung.

- Der Wettbewerb wird gestärkt, da große Akteure die Zuverlässigkeit erhöhen, die Wandlergröße reduzieren und strahlungsgehärtete Produktlinien erweitern, die auf kleine Satelliten und Hochleistungslasten zugeschnitten sind.

- Nordamerika führte den Markt mit einem Anteil von etwa 39 % an, gefolgt von Europa mit fast 27 % und dem asiatisch-pazifischen Raum mit rund 23 %, während isolierte Wandler nach Typ mit einem Anteil von etwa 63 % im Jahr 2024 dominierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Das isolierte Segment führte den Markt für Space-DC-DC-Wandler im Jahr 2024 mit einem Anteil von etwa 63 % an. Ingenieure bevorzugten isolierte Wandler aufgrund des starken Schutzes vor Spannungsspitzen, verbesserter Rauschimmunität und besserer Eignung für strahlungsanfällige Satellitenumgebungen. Diese Wandler unterstützen eine stabile Stromversorgung für Nutzlasten, Antriebsmodule und Kommunikationssysteme. Die Nachfrage stieg auch durch den zunehmenden Einsatz von Kleinsatelliten und Tiefraummissionen, die hohe Zuverlässigkeit erfordern. Nicht isolierte Wandler wuchsen in einem stetigen Tempo, da Betreiber kompakte Lösungen für leistungsschwache Elektronik und Avionikplatinen einsetzten.

- Zum Beispiel sind die isolierten DC-DC-Wandler der SVR-Serie von VPT nach MIL-PRF-38534 Klasse K qualifiziert und halten Gesamtionendosen von bis zu 100 krad(Si) stand, wie in den Strahlungstests von VPT (2019) dokumentiert.

Nach Ausgangsleistung

Das Segment 30–99W dominierte diese Kategorie im Jahr 2024 mit einem Anteil von etwa 34 %, unterstützt durch den breiten Einsatz in Satellitennutzlast-Elektronik, Telemetriesystemen und Leistungsregelungsmodulen. Dieser Bereich bietet ein Gleichgewicht zwischen Effizienz, kompakter Größe und thermischer Stabilität, was für große Konstellationen und kommerzielle Weltraummissionen geeignet ist. Leistungsstärkere Bereiche wie 100–250W und 251–500W gewannen an Bedeutung aufgrund der steigenden Nachfrage nach elektrischen Antriebseinheiten und hochbelastbarer Kommunikationstechnik. Optionen mit niedrigerer Leistung, einschließlich 10W-Einheiten, blieben für Sensoren und Bordcomputersysteme unerlässlich.

- Zum Beispiel bieten die Interpoint hMOR DC-DC-Wandler von Crane Aerospace & Electronics eine Ausgangsleistung von bis zu 120 Watt. Sie akzeptieren Eingänge von 15 bis 50 Volt und arbeiten bei Temperaturen von −55°C bis +125°C.

Nach Formfaktor

Brick-Typ-Wandler führten im Jahr 2024 mit einem Anteil von fast 47 %. Ihre modulare Struktur, starke thermische Handhabung und strahlungstolerantes Design machten sie zur bevorzugten Wahl für Bus-Stromsysteme und hochdichte Satellitenplattformen. Brick-Wandler reduzieren auch die Integrationszeit, was schnelle Raumfahrzeug-Produktionszyklen unterstützt. Chassis-Montage- und geschlossene Formate verzeichneten einen steigenden Einsatz in großen Raumfahrzeugen und Verteidigungsplattformen, die ein robustes Gehäuse benötigen. Diskrete Wandler blieben wichtig für kundenspezifische Stromlayouts in wissenschaftlichen Nutzlasten und spezialisierten Missionsarchitekturen.

Wichtige Wachstumstreiber

Steigende Satellitenkonstellations-Entwicklungen

Die zunehmende Produktion von kommerziellen und staatlichen Satellitenkonstellationen treibt die starke Nachfrage nach weltraumqualifizierten DC-DC-Wandlern an. Konstellationen benötigen zuverlässige Leistungsregelung für Nutzlasten, Kommunikationseinheiten und Antriebsmodule. Erweiterte Programme in Erdbeobachtung, Breitbandkonnektivität und Navigation erhöhen die Wandler-Volumina in allen Leistungsklassen. Plattformen im niedrigen Erdorbit erhöhen auch die Nachfrage nach strahlungstoleranten und hocheffizienten Designs, was ein nachhaltiges Marktwachstum unterstützt.

- Zum Beispiel hatte das Starlink-Programm von SpaceX bis zum 8. Dezember 2025 10.663 Satelliten gestartet. Davon wurden 7.867 in öffentlichen Startstatistiken als betriebsbereit aufgeführt.

Fortschritte in strahlungsharter Leistungselektronik

Fortschritte in strahlungsharten Halbleitern und verbesserten Abschirmmethoden fördern die Akzeptanz in Tiefenraum- und Verteidigungsmissionen. Diese Verbesserungen helfen Wandlern, extreme Temperaturschwankungen, ionisierende Strahlung und Spannungsinstabilität zu bewältigen. Bessere Zuverlässigkeit reduziert das Missionsrisiko und unterstützt längere Umlaufzeiten. Da Agenturen und Betreiber höhere Leistungen bei reduzierten Leistungsverlusten anstreben, profitieren Wandlerhersteller von steigenden Investitionen in fortschrittliche strahlungsharte Technologien.

- Zum Beispiel bietet Texas Instruments mehrere einzelne weltraumgeeignete Komponenten und Referenzdesigns an, die diese Komponenten verwenden, um Weltraum-Energiesysteme zu bauen. Einzelne Produkte wie der TPS7H4011-SP (ein 12-A-DC/DC-Wandler) sind darauf ausgelegt, eine Gesamtionendosis (TID) von 100 krad(Si) zu überstehen und bleiben immun gegen zerstörerische Einzelereigniseffekte (SEL, SEB und SEGR) bis zu einem linearen Energietransfer (LET) von 75 MeV·cm²/mg bei 125 °C, was ihre Funktionalität in rauen Weltraumstrahlungsumgebungen gewährleistet.

Wachstum bei der Elektrifizierung von Raumfahrtsystemen

Moderne Raumfahrzeuge integrieren mehr elektrische Antriebseinheiten, Hochleistungslasten und digitale Subsysteme. Dieser Wandel erhöht die Anzahl der an Bord erforderlichen geregelten Leistungsstufen. DC-DC-Wandler helfen, eine stabile Stromverteilung für Sensoren, Prozessoren und Kommunikationshardware aufrechtzuerhalten. Höhere Lastanforderungen in Satelliten der nächsten Generation fördern die Nutzung effizienter, kompakter und thermisch robuster Wandlerarchitekturen, was ein stetiges Marktwachstum antreibt.

Wichtige Trends & Chancen

Miniaturisierung und Hochdichte-Wandlerdesigns

Hersteller entwickeln kleinere, leichtere und dichtere Wandlermodule, um den Anforderungen von Kleinsatelliten und CubeSats gerecht zu werden. Diese Raumfahrzeuge benötigen kompakte Komponenten, die in begrenztem Raum hohe Effizienz liefern. Fortschrittliche Verpackungen, Galliumnitrid-Geräte und verbesserte thermische Lösungen schaffen starke Chancen. Dieser Trend steht im Einklang mit dem schnellen Wachstum kommerzieller Weltraummissionen, die eine reduzierte Startmasse und flexible Energiearchitekturen anstreben.

- Zum Beispiel ist der TDG650E30BEP GaN-Transistor von Teledyne e2v HiRel für 650 Volt und 30 Ampere ausgelegt. Er ist in einem 7,1 x 8,5 x 0,56 Millimeter großen GaNPX-Gerät verpackt.

Erweiterung modularer und standardisierter Energieplattformen

Es gibt einen zunehmenden Trend zu modularen Wandlerformaten, die eine schnellere Integration von Raumfahrzeugen und verkürzte Entwicklungszyklen unterstützen. Standardisierte Brick- und geschlossene Designs ermöglichen es Betreibern, Systeme über mehrere Missionen hinweg mit minimalem Redesign zu skalieren. Dieser Trend stärkt die Beschaffungseffizienz und beschleunigt die Produktion von Satellitenflotten. Er erweitert auch die Chancen für Anbieter, die strahlungstolerante Module anbieten, die auf gemeinsamen Formfaktoren basieren.

- Zum Beispiel ist der BCM6123-Buswandler von Vicor in einem ChiP (Converter housed in a Package) mit Standardabmessungen von 63,34 x 22,80 x 7,21 Millimetern (oder 2,494 x 0,898 x 0,284 Zoll) untergebracht.

Wichtige Herausforderungen

Strenge Qualifikations- und Testanforderungen für den Weltraum

Weltraumgeeignete DC-DC-Wandler müssen umfassende Tests auf Strahlungstoleranz, Vibration, thermische Zyklen und langfristige Zuverlässigkeit bestehen. Diese Anforderungen erhöhen die Entwicklungszeit und -kosten für Hersteller. Kleinere Akteure haben Schwierigkeiten, in den Markt einzutreten, da hohe Zertifizierungsbarrieren bestehen. Lange Qualifikationszyklen können Raumfahrtprogramme verzögern und Herausforderungen für Anbieter schaffen, die in schnelllebigen kommerziellen Segmenten konkurrieren.

Wärmemanagement und Einschränkungen der Energieeffizienz

Wandler müssen unter rauen thermischen Bedingungen stabile Leistung erbringen und gleichzeitig steigende Leistungsanforderungen unterstützen. Begrenzte Oberfläche in kompakten Raumfahrzeugen schränkt die Wärmeableitung ein und erhöht die Designkomplexität. Hohe Effizienz ist entscheidend, um übermäßige thermische Belastung und Leistungsverlust zu vermeiden. Diese Einschränkungen zu erfüllen und gleichzeitig die Strahlungstoleranz aufrechtzuerhalten, bleibt eine große Herausforderung für Ingenieurteams, die Wandler der nächsten Generation entwickeln.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 die führende Position im Markt für DC-DC-Wandler im Weltraum mit einem Anteil von etwa 39 %. Das Wachstum resultierte aus einer starken Satellitenproduktion, der Modernisierung der Verteidigung und der zunehmenden kommerziellen Startaktivität. Die Region profitiert von fortschrittlicher Forschung in der Leistungselektronik und hohen Investitionen von Luft- und Raumfahrtunternehmen. Der steigende Einkauf von Kleinsatelliten und die kontinuierliche Finanzierung von Tiefraum-Missionen unterstützen die stetige Nachfrage nach Wandlern. Der zunehmende Einsatz von elektrischer Antriebstechnik und Hochleistungspayloads stärkt die Akzeptanz in staatlichen und privaten Programmen weiter.

Europa

Europa machte 2024 fast 27 % des Marktanteils aus, angetrieben durch aktive Teilnahme an wissenschaftlichen Missionen, Erdbeobachtungsprogrammen und kommerziellen Satellitennetzwerken. Die Investitionen der Region in strahlungsgehärtete Komponenten und die Entwicklung standardisierter Leistungsmodulen unterstützen die Akzeptanz von Wandlern über verschiedene Plattformtypen hinweg. Das Wachstum wird durch starke Beiträge nationaler Raumfahrtagenturen und kollaborative Missionen unter der Europäischen Weltraumorganisation verstärkt. Der zunehmende Einsatz von Navigations- und Kommunikationssatelliten steigert ebenfalls die Nachfrage nach hocheffizienten DC-DC-Wandlern.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 23 % des Marktanteils und expandiert weiter aufgrund steigender Satellitenproduktion und staatlich unterstützter Raumfahrtprogramme. Länder investieren stark in Erdbeobachtung, Breitbandkonstellationen und Mondforschungsmissionen, was die Nachfrage nach Wandlern in verschiedenen Leistungsklassen antreibt. Das Wachstum wird weiter durch die rasante Entwicklung kommerzieller Startdienste und die steigende Beteiligung privater Raumfahrtunternehmen unterstützt. Der Fokus der Region auf miniaturisierte Raumfahrzeuge und kosteneffiziente Plattformen stärkt die Akzeptanz kompakter Wandlerdesigns.

Lateinamerika

Lateinamerika hielt 2024 etwa 6 % des Marktanteils, unterstützt durch die allmähliche Expansion nationaler Satellitenprogramme und die verstärkte Zusammenarbeit mit globalen Raumfahrtagenturen. Die Region investiert in Kommunikationssatelliten, Fernerkundungsmissionen und Kapazitätsaufbauinitiativen, die zuverlässige Stromversorgungssysteme für Raumfahrzeuge erfordern. Das wachsende Interesse an der Ausbildung in Raumfahrttechnologie und der Entwicklung regionaler Startinfrastrukturen trägt zum zukünftigen Marktpotenzial bei. Die Nachfrage bleibt moderat, wird jedoch voraussichtlich steigen, da Länder fortschrittlichere Nutzlasten übernehmen und auf Kleinsatellitenplattformen diversifizieren.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten 2024 fast 5 % des Marktanteils aus, angetrieben durch Missionsbedarfe in Kommunikation, Verteidigungsüberwachung und Umweltbeobachtung. Investitionen in nationale Raumfahrtagenturen und Satellitenbodeninfrastruktur unterstützen die stetige Nachfrage nach Stromumwandlungssystemen. Die Region sucht stärkere technologische Partnerschaften, um die Fähigkeiten im Raumfahrzeugdesign und in der Subsystemintegration zu verbessern. Da Länder Raumfahrtprogramme für Sicherheits- und kommerzielle Zwecke verfolgen, wird erwartet, dass die Akzeptanz von strahlungstoleranten und hocheffizienten DC-DC-Wandlern allmählich zunimmt.

Marktsegmentierungen:

Nach Typ

Nach Ausgangsleistung

- 10W

- 10-29W

- 30-99W

- 100-250W

- 251-500W

- 501-1000W

- >1000W

Nach Formfaktor

- Chassis-Montage

- Geschlossen

- Brick

- Diskret

Nach Endbenutzer

- Höhen- und Orbitalsteuerungssysteme

- Oberflächenmobilitäts- und Navigationssysteme

- Befehls- und Datenverarbeitungssysteme

- Umweltüberwachungssysteme

- Satelliten-Thermalkraftbox

- Elektrische Energiesubsysteme

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Space-DC-DC-Wandler umfasst führende Unternehmen wie Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation und Airbus Group SE. Diese Unternehmen konkurrieren durch Fortschritte in strahlungsharten Designs, hocheffizienten Architekturen und kompakten Wandlerformaten, die für moderne Raumfahrzeuge maßgeschneidert sind. Hersteller konzentrieren sich darauf, die thermische Stabilität zu verbessern, die Zuverlässigkeit zu erhöhen und höhere Leistungsdichten zu unterstützen, um den Anforderungen von Missionen gerecht zu werden. Der Markt zeigt auch einen starken Fokus auf modulare Plattformen, die die Integrationszeit für Satellitenbauer verkürzen. Die zunehmende Einführung von elektrischer Antriebstechnik, Hochdatenraten-Nutzlasten und großen Satellitenkonstellationen verstärkt die Nachfrage nach robusten Wandlerlösungen. Kontinuierliche Investitionen in Halbleiterinnovationen und Qualifikationstests stärken das Wettbewerbsumfeld weiter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Jahr 2025 brachte EPC Space den EPCS4001 strahlungsharten DC-DC-Abwärtswandler-Controller auf den Markt, der entwickelt wurde, um mit den bestehenden GaN-Leistungsstufen von EPC Space kombiniert zu werden, um hocheffiziente DC-DC-Wandler in Raumfahrtanwendungen zu ermöglichen und die Leistungsdichte und Schaltleistung zu verbessern.

- Im Jahr 2023 führte Advanced Energy ultra-miniaturisierte, programmierbare Hochspannungs-Präzisions-DC-DC-Wandler ein, die für Anwendungen entwickelt wurden, bei denen Platz und Gewicht entscheidend sind, und erweiterte damit sein Portfolio an Hochspannungswandlern für anspruchsvolle Elektronik.

- Im Jahr 2023 schloss Infineon den Verkauf seines HiRel DC-DC-Wandlergeschäfts an Micross Components ab, während es weiterhin wichtige Halbleitergeräte für hochzuverlässige und Raumfahrt-Stromversorgungslösungen liefert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Ausgangsleistung, Formfaktor, Endbenutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird wachsen, da Satellitenkonstellationen in kommerziellen und staatlichen Programmen expandieren.

- Die Nachfrage nach strahlungsharten Wandlern wird mit mehr Tiefenraum- und Verteidigungsmissionen steigen.

- Miniaturisierte Leistungsmodulen werden in kleinen Satelliten und CubeSats an Akzeptanz gewinnen.

- Hocheffiziente Wandlerdesigns werden elektrischen Antrieb und Hochleistungslasten unterstützen.

- Modulare und standardisierte Wandlerplattformen werden die Integration von Raumfahrzeugen beschleunigen.

- Fortschrittliche Halbleitermaterialien werden das Wärmemanagement und die Zuverlässigkeit verbessern.

- Wandlerlieferanten werden von zunehmenden Investitionen des privaten Sektors in Raumfahrttechnologie profitieren.

- Autonome Raumfahrtsysteme werden eine stabilere und verteilte Leistungsregelung erfordern.

- Globale Zusammenarbeit wird die Möglichkeiten für die Entwicklung von Mehrzweckwandlern erweitern.

- Lebenszyklusorientierte Designs werden längere Missionsdauern und reduzierte Wartungsbedarfe unterstützen.