Marktübersicht:

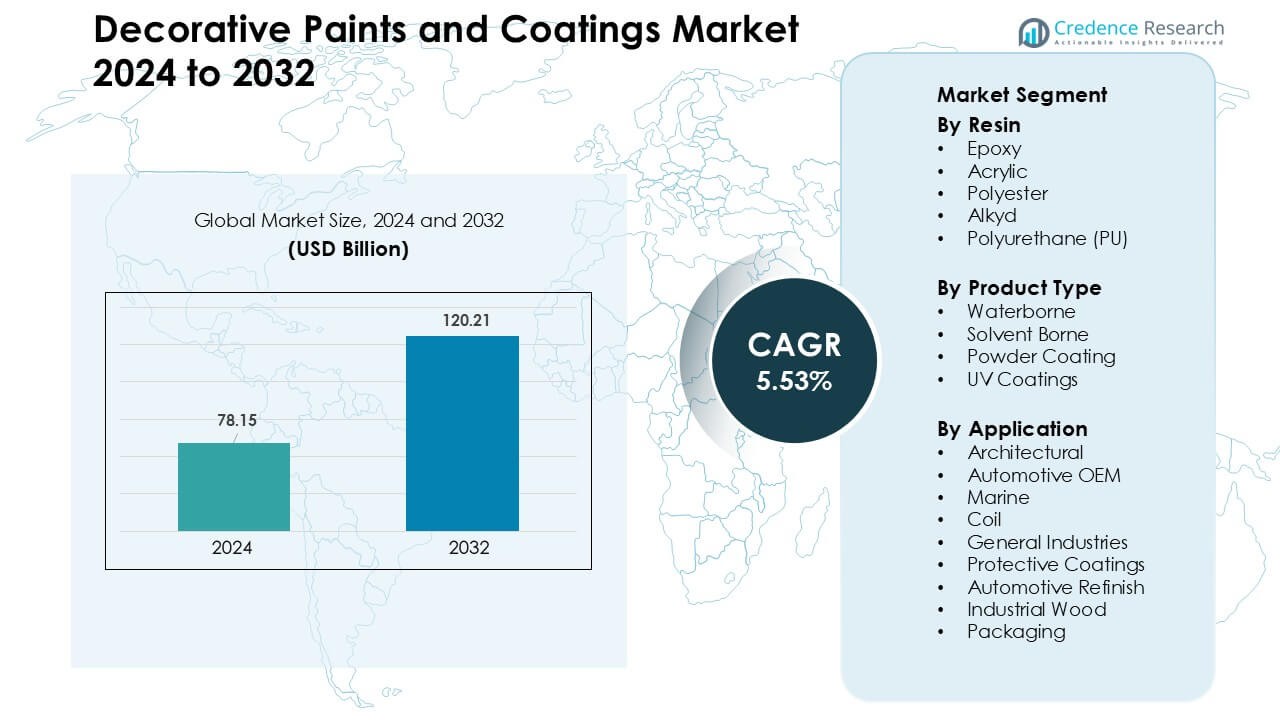

Der Markt für dekorative Farben und Beschichtungen wurde 2024 auf 78,15 Milliarden USD geschätzt und soll bis 2032 120,21 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,53 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für dekorative Farben und Beschichtungen 2024 |

78,15 Milliarden USD |

| Markt für dekorative Farben und Beschichtungen, CAGR |

5,53 % |

| Marktgröße für dekorative Farben und Beschichtungen 2032 |

120,21 Milliarden USD |

Der Markt für dekorative Farben und Beschichtungen wird durch den starken Wettbewerb unter führenden Unternehmen wie Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel und Kansai Paint Co. angetrieben. Diese Unternehmen erweitern ihre Marktreichweite durch hochwertige wasserbasierte Beschichtungen, VOC-arme Formulierungen und fortschrittliche digitale Farbabstimmungssysteme. Strategische Investitionen in regionale Fertigung, Einzelhandelsexpansion und klimabezogene Produktlinien stärken ihre Wettbewerbsfähigkeit. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von fast 38 % an, unterstützt durch schnelle Urbanisierung, großflächigen Wohnungsbau und steigende Nachfrage nach hochwertigen Innenausstattungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für dekorative Farben und Beschichtungen erreichte 2024 78,15 Milliarden USD und soll bis 2032 120,21 Milliarden USD erreichen, mit einem CAGR von 5,53 % im Zeitraum 2025–2032.

- Das Wachstum wird durch steigenden Wohnungsbau, hochwertige Innenausstattungen und starke Nachfrage nach VOC-armen wasserbasierten Acrylbeschichtungen angetrieben, die etwa 56 % Anteil an den Produkttypen ausmachten.

- Textur-, Matt- und antimikrobielle Beschichtungen bleiben wichtige Trends, da Verbraucher die Ästhetik ihrer Häuser aufwerten, während digitale Farbvisualisierungstools die Produktauswahl beschleunigen und die Akzeptanz im Premiumsegment fördern.

- Der Wettbewerb verschärft sich, da große Akteure umweltfreundliche Portfolios erweitern, den digitalen Einzelhandel stärken und Auftragnehmerprogramme verbessern, während Preisdruck in Entwicklungsmärkten mit starker lokaler Herstellerpräsenz anhält.

- Der asiatisch-pazifische Raum führt mit fast 38 % Anteil, gefolgt von Nordamerika mit 28 % und Europa mit 25 %, unterstützt durch schnelles Wohnungswachstum und starke Renovierungsaktivitäten; das Segment der architektonischen Anwendungen dominiert weltweit mit etwa 62 % Anteil.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Harz

Acrylharze dominierten das Harzsegment im Jahr 2024 mit einem Anteil von etwa 44 %, angetrieben durch die starke Nachfrage nach langlebigen, UV-stabilen und VOC-armen dekorativen Oberflächen in Wohn- und Gewerberäumen. Acrylchemien fanden breitere Akzeptanz, da Bauherren auf wasserbasierte Farben umstellten, um die Raumluftqualität zu verbessern und die Trocknungsleistung zu beschleunigen. Epoxid- und Polyurethanbeschichtungen wurden in Premium-Innen- und Metalloberflächenanwendungen aufgrund höherer chemischer Beständigkeit erweitert. Polyester- und Alkydsysteme wurden in kostenempfindlichen Märkten weiterhin eingesetzt, verloren jedoch an Marktanteilen, da der regulatorische Druck die Nutzer zu saubereren, acrylbasierten dekorativen Lösungen drängte.

- Zum Beispiel kündigte Röhm GmbH an, dass ihre neue Anlage in Bay City (Texas, USA) jährlich 250.000 metrische Tonnen Methylmethacrylat (MMA) mit ihrer LiMA-Technologie produzieren wird, einem wichtigen Vorproduktmonomer für Acrylharze.

Nach Produkttyp

Wasserbasierte Beschichtungen führten das Produkttypsegment im Jahr 2024 mit einem Anteil von fast 56 % an, unterstützt durch steigende Umweltvorschriften, geruchsarme Formulierungen und starken Einsatz in sowohl Innen- als auch Außendekoranwendungen. Hersteller förderten wasserbasierte Systeme, da diese Beschichtungen Emissionen reduzieren und die Arbeitssicherheit bei Großprojekten verbessern. Lösemittelbasierte Beschichtungen behielten ihre Relevanz in anspruchsvollen Dekorationsarbeiten, die eine stärkere Haftung erfordern. Pulverbeschichtungen wuchsen im Bereich Metallmöbel, Haushaltsgeräte und architektonische Rahmen, während UV-Beschichtungen in Premium-Dekorplatten aufgrund schneller Aushärtung und hoher Oberflächenhärte voranschritten.

- Zum Beispiel schloss AkzoNobel eine Kapazitätserweiterung in seinem Pulverbeschichtungswerk in Como, Italien, ab, indem vier neue Fertigungslinien hinzugefügt wurden, um seine Versorgung für die Architektur- und Gerätesegmente zu stärken.

Nach Anwendung

Architekturbeschichtungen dominierten das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 62 %, angetrieben durch schnelle Wohnungsmodernisierungen, kommerzielle Renovierungen und die steigende Präferenz für langlebige Wandoberflächen. Die Nachfrage stieg, da Verbraucher VOC-arme und fleckenresistente Beschichtungen für Häuser, Schulen und Büros bevorzugten. Automobil-OEM- und Nachlackierungsbeschichtungen hielten das Wachstum durch Farb-Styling-Upgrades aufrecht. Schutz- und Marinebeschichtungen expandierten mit Infrastrukturreparaturprogrammen. Industrielle Holz- und Verpackungsbeschichtungen entwickelten sich aufgrund höherer Produktion in der Möbel- und Konsumgüterherstellung weiter, obwohl beide Segmente kleiner blieben als die große und konstante architektonische Nachfragebasis.

Wichtige Wachstumstreiber

Steigender Bau- und Immobilienausbau

Das globale Bauwachstum stimuliert weiterhin die starke Nachfrage nach dekorativen Farben und Beschichtungen. Wohnungsmodernisierungen, Smart-City-Programme und städtische Sanierungsprojekte erhöhen den Verbrauch von Innen- und Außenbeschichtungen in Wohn- und Gewerbegebäuden. Bauherren bevorzugen leistungsstarke Acryl- und Polyurethanformulierungen aufgrund höherer Haltbarkeit, Fleckenbeständigkeit und reduzierter Wartungszyklen. Renovierungsvolumen steigen in Nordamerika, Europa und Asien, da Verbraucher alternde Infrastrukturen aktualisieren und die Energieeffizienz durch reflektierende und isolationsunterstützende Beschichtungssysteme verbessern. Dekorative Beschichtungen gewinnen auch in schnell wachsenden Märkten wie Indien, Südostasien und dem Nahen Osten an Bedeutung, wo beschleunigte urbane Migration und höhere verfügbare Einkommen größere Ausgaben für Premium-Wandoberflächen, Texturen und Abdichtungsprodukte unterstützen. Der Trend zu Markenprodukten in Entwicklungsländern erweitert die Einzelhandelsdurchdringung und verbessert das Bewusstsein für fortschrittliche Beschichtungsmerkmale. Starke Immobilieninvestitionen und stetige Renovierungszyklen verankern weiterhin die langfristige Nachfrage auf dem globalen Markt.

- Zum Beispiel wird in Indien geschätzt, dass etwa 70 % der gesamten Farbnachfrage aus dem Immobiliensektor stammt, so CareEdge Ratings.

Verschiebung hin zu Low-VOC- und nachhaltigen Formulierungen

Umweltvorschriften, das Bewusstsein der Verbraucher und strengere Herstellungsnormen treiben die rasche Einführung von Low-VOC-Dekorfarben voran. Regierungen verschärfen weiterhin die Emissionsgrenzen für Lösungsmittel, gefährliche Verbindungen und Innenraumschadstoffe, was den Wechsel von lösungsmittelhaltigen Farben zu wasserbasierten Acrylsystemen beschleunigt. Hersteller investieren in biobasierte Harze, recycelte Rohstoffe und geruchsarme Formulierungen, um Nachhaltigkeitsziele zu erreichen und sich für Zertifizierungen im Bereich grünes Bauen zu qualifizieren. Einzelhandelskunden wählen zunehmend umweltfreundliche Farben aufgrund der besseren Innenraumluftqualität und der sichereren Anwendung in Wohnhäusern, Schulen und Gesundheitseinrichtungen. Nachhaltigkeitstrends drängen auch Lieferanten dazu, langlebige Beschichtungen zu entwickeln, die die Neuanstrichzyklen reduzieren und die Umweltauswirkungen über den Lebenszyklus hinweg verringern. Innovationen in pflanzenbasierten Bindemitteln, biologisch abbaubaren Additiven und energieeffizienten Härtungstechnologien erweitern die Produktdifferenzierung. Der Nachhaltigkeitstrend positioniert grüne Beschichtungen als Mainstream-Kategorie statt als Nische und stärkt das langfristige Marktwachstum.

- Zum Beispiel schreibt die EU-Richtlinie über Farben (2004/42/EG) einen maximalen VOC-Gehalt von 30 g/L für wasserbasierte flache Innenwandbeschichtungen vor.

Fortschritte in der Beschichtungstechnologie und digitalen Farbtools

Technologische Verbesserungen steigern die Leistungsfähigkeit von Beschichtungen und beschleunigen die Einführung von hochwertigen dekorativen Oberflächen. Neue Polymerchemien bieten überlegene Waschbarkeit, UV-Beständigkeit, Schimmelschutz und schmutzabweisende Eigenschaften. Selbstreinigende und antimikrobielle Beschichtungen finden zunehmend Anwendung in Wohn- und Gewerberäumen, insbesondere in feuchten oder stark frequentierten Umgebungen. Digitale Farbabstimmungstools und Visualisierungs-Apps transformieren den Kaufprozess der Verbraucher, indem sie eine präzise Farbauswahl und schnellere Entscheidungsfindung ermöglichen. Diese Tools verbessern auch das Kundenengagement für Einzelhändler und Farbenhersteller. Nanotechnologie und funktionale Additive helfen Marken, ultra-glatte Texturen, matte Flecken-Hybride und fortschrittliche Schutzschichten zu schaffen. Automatisierte Tönungssysteme unterstützen eine konsistente Farbqualität über Einzelhandelsnetzwerke hinweg. Zusammen erhöhen diese Innovationen die Bereitschaft der Verbraucher, für hochwertige dekorative Beschichtungen zu zahlen, und steigern den Umsatz bei organisierten Marken.

Wichtiger Trend & Chance

Wachstum von Premium-, Textur- und Spezial-Dekoroberflächen

Premium-Texturen und Designer-Oberflächen gewinnen weiterhin an Dynamik, da Verbraucher die Ästhetik ihrer Häuser aufwerten. Die Nachfrage nach metallischen, stein-, seiden- und betonähnlichen Beschichtungen steigt, die ohne strukturelle Änderungen einen einzigartigen visuellen Reiz bieten. Innenarchitekten und Auftragnehmer fördern diese Oberflächen aufgrund der schnelleren Anwendung und des stärkeren Anpassungspotenzials im Vergleich zu traditionellen Putzsystemen. Wachsende verfügbare Einkommen treiben Hausbesitzer zu luxuriösen dekorativen Lösungen, insbesondere in städtischen Regionen. Spezialoberflächen für Küchen, Badezimmer und feuchtigkeitsanfällige Umgebungen schaffen neue Umsatzmöglichkeiten für Marken, die wasserdichte, fleckenfeste und hitzebeständige Beschichtungen anbieten. Die Expansion professioneller Malerdienste stärkt die Einführung von Premium-Produkten weiter.

- Zum Beispiel bietet die Interpon D2525 Structura Pulverbeschichtungslinie von AkzoNobel eine sandgestrahlte Texturoberfläche, die eine 20-jährige Garantie auf die Filmintegrität bietet, wenn sie von einem zugelassenen Anwender gemäß den Anwendungshinweisen aufgetragen wird, und kombiniert sowohl Langlebigkeit als auch Designattraktivität.

Erweiterung von E-Commerce und organisiertem Einzelhandelsvertrieb

Digitale Kanäle verändern den Kaufzyklus von dekorativen Farben, indem sie Produktvergleiche, Farbvoransichten und Optionen für Lieferdienste bis zur Haustür bieten. Online-Plattformen erhöhen die Sichtbarkeit für Premium- und umweltfreundliche Beschichtungen, während sie es Herstellern ermöglichen, virtuelle Beratungen und digitale Designunterstützung anzubieten. Organisierte Einzelhandelsnetzwerke expandieren weiterhin in aufstrebenden Märkten und ersetzen fragmentierte, händlerbasierte Lieferketten. Diese Geschäfte bieten bessere Tönungssysteme, breitere Produktausstellungen und höhere Servicequalität, was die Kundenerfahrung verbessert. Online-Farbvisualisierer und AR-Tools stärken das Vertrauen der Verbraucher und verkürzen die Entscheidungszeit. Marken nutzen digitale Kanäle, um exklusive Kollektionen zu lancieren und jüngere, technikaffine Käufer zu gewinnen, was neue Wachstumschancen eröffnet.

- Zum Beispiel startete BASF seine Refinish Hub Web-App in Indien, die es Malern ermöglicht, Farbformeln in einer Crowdsourcing-Datenbank zu suchen, hochzuladen und zu teilen, was hilft, Abfall zu reduzieren und die Suche nach Formeln zu beschleunigen.

Wichtige Herausforderung

Volatile Rohstoffpreise und Störungen in der Lieferkette

Die Volatilität der Rohstoffe bleibt eine bedeutende Herausforderung aufgrund schwankender Preise für Titandioxid, Harze, Additive und petrochemisch abgeleitete Lösungsmittel. Störungen in der Lieferkette, Frachtverzögerungen und geopolitische Unsicherheiten erzeugen Kostendruck für Farbenhersteller, was sich auf Margen und Preisstrategien auswirkt. Viele Unternehmen kämpfen darum, stabile Produktionspläne aufrechtzuerhalten, wenn Rohstoffe knapp oder teuer werden. Ersatzstoffe für Titandioxid und Spezialharze bieten oft nicht die gleiche Leistung, was die Flexibilität bei der Reformulierung einschränkt. Diese Drucksituationen ermutigen Hersteller, langfristige Verträge abzuschließen, Lieferanten zu diversifizieren und in lokale Produktionszentren zu investieren, um Risiken zu reduzieren.

Intensiver Wettbewerb und starke Preissensibilität in aufstrebenden Märkten

Der Markt für dekorative Farben steht vor einem intensiven Wettbewerb zwischen globalen Marken, regionalen Akteuren und kostengünstigen lokalen Herstellern. Die Preissensibilität bleibt in Entwicklungsmärkten hoch, wo Verbraucher oft günstigere Farben wählen, trotz reduzierter Langlebigkeit oder Qualität. Dies übt Druck auf führende Marken aus, Erschwinglichkeit und Leistung in Einklang zu bringen und gleichzeitig eine starke Einzelhandelspräsenz zu wahren. Hohe Werbeausgaben, Händleranreize und häufige Produkteinführungen erhöhen die Wettbewerbsintensität. Kleinere Akteure konkurrieren aggressiv über den Preis, was die Expansion im Premiumsegment in bestimmten Regionen verlangsamt. Die Aufrechterhaltung der Differenzierung durch Innovation, Markenbildung und Kundenservice bleibt essenziell, erfordert jedoch kontinuierliche Investitionen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 28% des Marktanteils, angetrieben durch starke Renovierungszyklen im Wohnbereich, Premium-Innenausstattungen und eine stetige Nachfrage nach kommerziellen Neuanstrichen. Die Vereinigten Staaten führten die Region an, da Hausbesitzer Oberflächen mit emissionsarmen Acryl- und fortschrittlichen fleckenresistenten Beschichtungen aufwerteten. Energieeffiziente und reflektierende Außenfarben gewannen an Bedeutung, da Gebäude nachhaltigkeitsorientierte Standards übernahmen. Kanada verzeichnete ein stabiles Wachstum durch steigende Hausrenovierungen und eine bessere Durchdringung von wasserbasierten Technologien. Hersteller erweiterten Einzelhandelsnetzwerke, digitale Farbwahl-Tools und Treueprogramme für Auftragnehmer, um die regionale Wettbewerbsfähigkeit zu unterstützen. Der regulatorische Druck auf lösemittelbasierte Chemie verstärkte den Wandel hin zu umweltfreundlichen dekorativen Beschichtungen.

Europa

Europa machte im Jahr 2024 etwa 25 % des Anteils aus, unterstützt durch strenge Umweltvorschriften, die die Einführung wasserbasierter Acrylbeschichtungen in Wohn- und Gewerbebereichen beschleunigten. Die Nachfrage stieg, da Verbraucher langlebige dekorative Oberflächen, matte Texturen und antimikrobielle Innenfarben bevorzugten. Deutschland, Frankreich und das Vereinigte Königreich blieben aufgrund häufiger Renovierungszyklen und staatlicher Anreize für grüne Gebäude die größten Märkte. Energieeffiziente Isolierbeschichtungen gewannen in kälteren Regionen an Bedeutung. Südeuropa erlebte eine Erholung im tourismusbezogenen Bauwesen, was das dekorative Neuanstreichen förderte. Nachhaltigkeitszertifikate und Kreislaufwirtschaftsprogramme drängten Hersteller dazu, bio-basierte und emissionsarme dekorative Beschichtungsportfolios zu erweitern.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den globalen Markt mit einem Anteil von fast 38 % im Jahr 2024, angetrieben durch schnelle Urbanisierung, großen Wohnungsbau und steigende Ausgaben der Mittelschicht für hochwertige Oberflächen. China und Indien führten das Wachstum an, da neue Wohneinheiten, Hochhausprojekte und Neuanstrichzyklen den Verbrauch dekorativer Beschichtungen erhöhten. Südostasien verzeichnete eine starke Nachfrage nach feuchtigkeitsbeständigen Außenfarben aufgrund tropischer Wetterbedingungen. Wasserbasierte Beschichtungen fanden breitere Akzeptanz, da Regierungen die VOC-Normen verschärften. Die Expansion des organisierten Einzelhandels und die zunehmende Nutzung digitaler Farbvisualisierungstools verbesserten das Kaufverhalten. Multinationale Marken investierten stark in Kapazitätserweiterung und lokalisierte Produktlinien, um den regionalen Klimabedürfnissen gerecht zu werden.

Lateinamerika

Lateinamerika erfasste etwa 6 % des Anteils im Jahr 2024, unterstützt durch wachsende Bauaktivitäten in Brasilien, Mexiko und Kolumbien. Steigende städtische Wohnungsbauprojekte und expandierende informelle Neuanstrichzyklen sorgten für eine konstante Nachfrage nach wirtschaftlichen Acryl- und Alkydbeschichtungen. Wirtschaftliche Schwankungen begrenzten das Eindringen von Premiumfarben, aber das Wachstum des organisierten Einzelhandels verbesserte die Produktverfügbarkeit. Wetterbeständige Außenbeschichtungen fanden in tropischen und küstennahen Zonen Akzeptanz. Hersteller konzentrierten sich auf erschwingliche Linien mit niedrigem VOC-Gehalt und breite Farbpaletten, um den unterschiedlichen Kundenpräferenzen gerecht zu werden. Investitionen in Lokalisierung und verbesserte Vertriebsnetze halfen, die Präsenz trotz Preisdruck und makroökonomischer Instabilität zu stärken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 3 % des Anteils, angetrieben durch Infrastrukturverbesserungen, Wohnungsbau und steigende Nachfrage nach hitzereflektierenden und sandresistenten Außenbeschichtungen. Die GCC-Länder führten den Markt an, da große Wohnanlagen, Hotelprojekte und Gewerbekomplexe den Einsatz dekorativer Beschichtungen ausweiteten. Afrika zeigte durch städtische Migration und zunehmende Renovierungen kleiner Häuser ein stetiges Wachstum. Wasserbasierte Beschichtungen entwickelten sich weiter, da Regierungen gesündere Innenräume förderten und die Abhängigkeit von lösungsmittelbasierten Produkten reduzierten. Hersteller führten klimaangepasste Beschichtungen ein, die für hohe Temperaturen und UV-Belastung geeignet sind, und halfen der Region, zu leistungsstärkeren dekorativen Formulierungen überzugehen.

Marktsegmentierungen

Nach Harz

- Epoxid

- Acryl

- Polyester

- Alkyd

- Polyurethan (PU)

Nach Produkttyp

- Wasserbasiert

- Lösungsmittelbasiert

- Pulverbeschichtung

- UV-Beschichtungen

Nach Anwendung

- Architektur

- Automobil-OEM

- Marine

- Coil

- Allgemeine Industrie

- Schutzbeschichtungen

- Automobilnachbearbeitung

- Industrielles Holz

- Verpackung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für dekorative Farben und Beschichtungen zeichnet sich durch starke Beteiligung globaler Marken und regionaler Hersteller aus, die durch Produktinnovation, Vertriebsstärke und fortschrittliche Formulierungsfähigkeiten konkurrieren. Führende Unternehmen wie Axalta Coating Systems, Jotun, Kansai Nerolac Paints Limited, TIKKURILA OYJ, NIPSEA GROUP, The Sherwin-Williams Company, Nippon Paint Holdings, Kwality Paints and Coatings Pvt. Ltd., AkzoNobel und Kansai Paint Co. konzentrieren sich auf die Erweiterung von Premium-Wasseracryllinien, umweltfreundliche Lösungen und digital unterstützte Farbwahlplattformen. Diese Akteure investieren in verbesserte Tönungstechnologien, lokalisierte Farbpaletten und klimaangepasste Beschichtungen, um die regionale Relevanz zu stärken. Strategische Maßnahmen umfassen Kapazitätserweiterungen in wachstumsstarken asiatischen Märkten, Portfolio-Upgrades zur Einhaltung von VOC-armen Vorschriften und Partnerschaften mit Einzelhandelsketten und Auftragnehmernetzwerken. Der Preisdruck bleibt in Entwicklungsländern intensiv, was die Unternehmen dazu veranlasst, Erschwinglichkeit mit Haltbarkeit in Einklang zu bringen. Kontinuierliche F&E, stärkere Markenpräsenz und integrierte Serviceangebote helfen den Hauptakteuren, ihre Führungsposition in diesem dynamischen Markt zu behaupten.

Analyse der Hauptakteure

- Axalta Coating Systems (USA)

- Jotun (Norwegen)

- Kansai Nerolac Paints Limited (Indien)

- TIKKURILA OYJ (Finnland)

- NIPSEA GROUP (Singapur)

- The Sherwin-Williams Company (USA)

- Nippon Paint Holdings Co., Ltd. (Japan)

- Kwality Paints and Coatings Pvt. Ltd. (KPCPL) (Indien)

- AkzoNobel (Niederlande)

- Nippon und Kansai (Kansai Paint Co., Ltd.) (Japan)

Jüngste Entwicklungen

- Im Oktober 2025 schloss Sherwin-Williams die Übernahme eines großen Dekorfarben-Geschäfts in Brasilien (von BASF) ab, einschließlich Produktionsstätten, Marken (z. B. Suvinil, Glasu!) und ~1.000 Mitarbeitern.

- Im September 2025 positioniert sich Kwality Paints weiterhin als indischer Spezial-/Beschichtungshersteller (Fokus auf Industrie & Automobil). Die Unternehmenswebsite listet Produkterweiterungen in wasserbasierten und speziellen Industriebeschichtungen sowie laufende Kapazitäts-/ISO-Ansprüche auf.

- Im Jahr 2025 veröffentlichte Nippon ein Update der mittelfristigen Strategie (Asset-Assembler-Modell), das die fortgesetzte M&A, EPS-Verbindung, Nachhaltigkeit und geografische Expansion betont und auf eine fortgesetzte anorganische Expansion seiner Dekor- und Spezialbeschichtungsunternehmen hinweist.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Harz, Produkttyp, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochwertigen Innen- und Außenoberflächen wird steigen, da Verbraucher Haltbarkeit und Ästhetik priorisieren.

- Wasserbasierte und VOC-arme Formulierungen werden aufgrund strengerer Umweltvorschriften stärker angenommen.

- Digitale Farbwerkzeuge und virtuelle Visualisierungsplattformen werden das Kaufverhalten prägen und das Wachstum von Premiumprodukten unterstützen.

- Textur-, Designer- und Spezialbeschichtungen werden sich ausweiten, da die individuelle Gestaltung von Wohnräumen beliebter wird.

- Unternehmen werden mehr in biobasierte Harze und nachhaltige Rohstoffe investieren, um grüne Bauziele zu erreichen.

- Schnell wachsende asiatische Märkte werden die Kapazitätserweiterung und die lokale Produktentwicklung vorantreiben.

- Intelligente Beschichtungen mit selbstreinigenden, antimikrobiellen und wärmereflektierenden Funktionen werden breiter eingesetzt.

- Die Konsolidierung im Einzelhandel und E-Commerce-Kanäle werden die Produktreichweite und Markenbekanntheit beschleunigen.

- Hersteller werden sich darauf konzentrieren, die Widerstandsfähigkeit der Lieferkette zu verbessern, um die Volatilität der Rohstoffpreise zu bewältigen.

- Die Wettbewerbsintensität wird zunehmen, da globale und regionale Akteure ihre Portfolios erweitern und Netzwerke von Auftragnehmern stärken.