Marktübersicht:

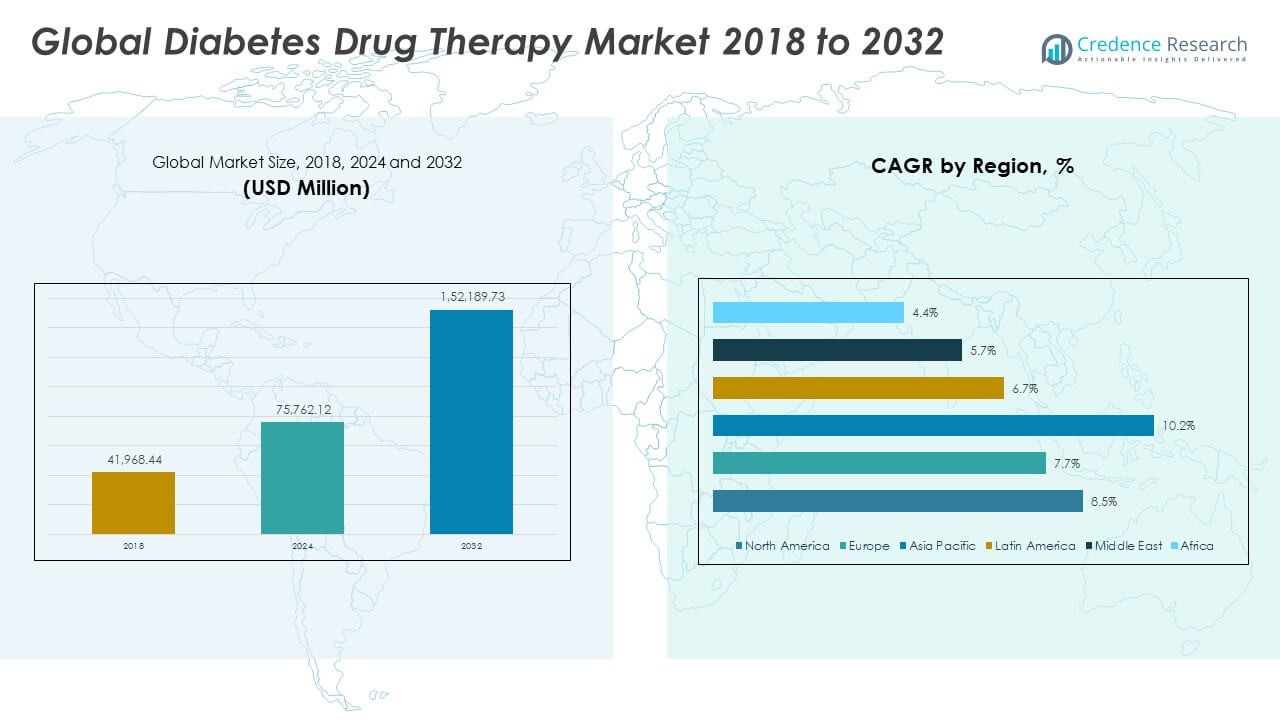

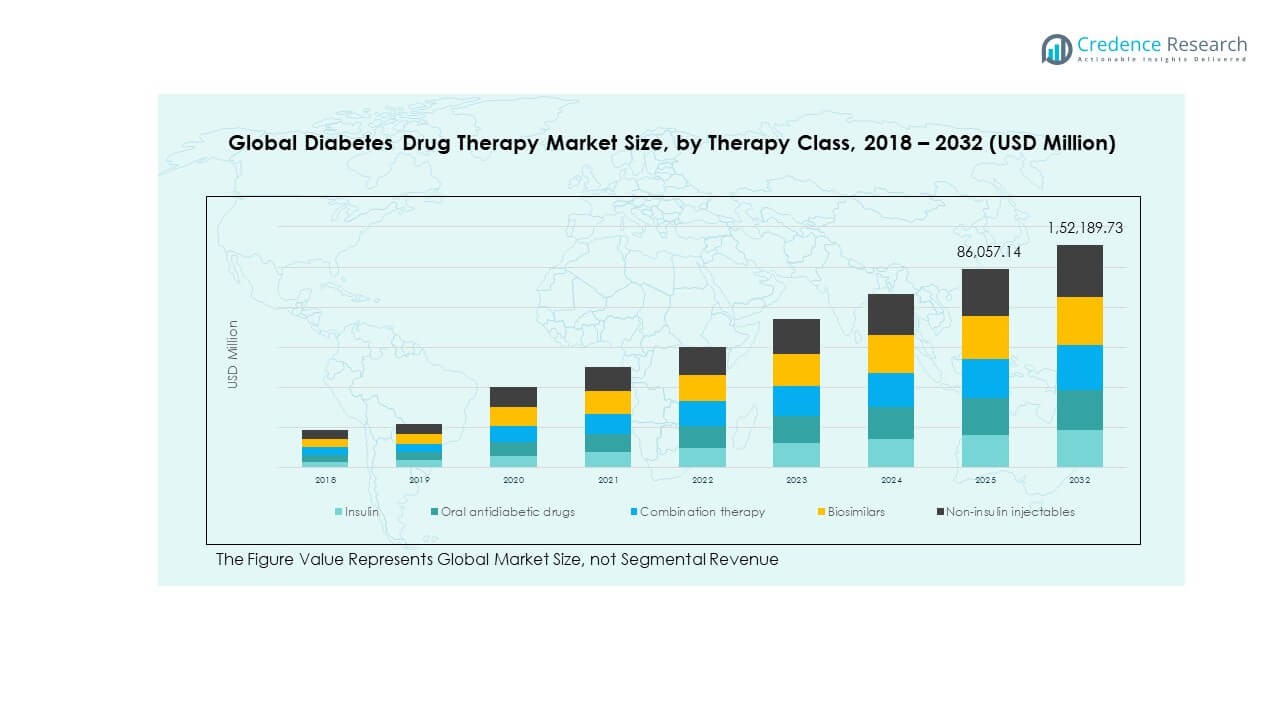

Die Größe des globalen Marktes für Diabetesmedikamententherapie wurde 2018 auf 41.968,44 Millionen USD geschätzt und soll bis 2024 auf 75.762,12 Millionen USD und bis 2032 auf 152.189,73 Millionen USD anwachsen, mit einer CAGR von 8,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Diabetesmedikamententherapie 2024 |

75.762,12 Millionen USD |

| Markt für Diabetesmedikamententherapie, CAGR |

8,49% |

| Marktgröße für Diabetesmedikamententherapie 2032 |

152.189,73 Millionen USD |

Der Markt wächst aufgrund der steigenden Diabetesprävalenz, einer alternden Bevölkerung und gesundheitsbezogener Lebensstilprobleme. Die Nachfrage wird durch innovative Arzneimittelklassen wie GLP-1-Rezeptor-Agonisten, SGLT-2-Inhibitoren und Insulinanaloga unterstützt. Die zunehmende Sensibilisierung für frühzeitige Diagnose und Management steigert das Verschreibungsvolumen. Starke Investitionen in Forschung und Entwicklung und verbesserter Zugang zu Gesundheitseinrichtungen in entwickelten und aufstrebenden Volkswirtschaften treiben die Akzeptanz weiter voran. Regierungsinitiativen für Diabetes-Kontrollprogramme tragen ebenfalls zur Marktdynamik bei.

Nordamerika führt den globalen Markt für Diabetesmedikamententherapie an, aufgrund hoher Gesundheitsausgaben und starker Akzeptanz fortschrittlicher Therapien. Europa folgt dicht dahinter mit unterstützenden Erstattungspolitiken und zunehmenden Sensibilisierungsprogrammen. Der asiatisch-pazifische Raum ist ein aufstrebendes Wachstumszentrum, unterstützt durch große Diabetespopulationen in China und Indien, erweiterten Zugang zu Gesundheitsversorgung und steigende wirtschaftliche Entwicklung. Lateinamerika und der Nahe Osten & Afrika verzeichnen ein stetiges Wachstum, angetrieben durch die Verbesserung der Gesundheitsinfrastruktur und staatliche Unterstützung für das Management chronischer Krankheiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Die Größe des globalen Marktes für Diabetesmedikamententherapie betrug 2018 41.968,44 Millionen USD, stieg auf 75.762,12 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 152.189,73 Millionen USD erreichen, mit einer CAGR von 8,49 %.

- Nordamerika hält einen Anteil von 38 %, unterstützt durch hohe Gesundheitsausgaben und starke Akzeptanz fortschrittlicher Therapien; Europa folgt mit 28 % aufgrund günstiger Erstattungspolitiken; der asiatisch-pazifische Raum hält 22 %, angetrieben durch eine große Patientengruppe und erweiterte Gesundheitsinfrastruktur.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem Anteil von 22 %, befeuert durch die steigende Diabetesprävalenz, Urbanisierung und erweiterten Zugang zu modernen Medikamententherapien in China und Indien.

- Insulin und orale Antidiabetika machen zusammen über 55 % des Marktanteils aus, was ihren Status als Kernbehandlungsklassen für das Diabetesmanagement widerspiegelt.

- Kombinationstherapien und nicht-insulinbasierte Injektionspräparate repräsentieren zusammen etwa 35 % des Marktes, was auf die steigende Nachfrage nach effektiveren, multifunktionalen Behandlungsansätzen hinweist.

Markttreiber:

Steigende Prävalenz von Diabetes und Lebensstilkrankheiten:

Der globale Markt für Diabetesmedikamententherapien wird durch einen starken Anstieg der Diabetesprävalenz weltweit angetrieben. Steigende Adipositasraten, sitzende Lebensstile und ungesunde Ernährungsweisen erhöhen die Nachfrage nach wirksamen Behandlungen. Auch die alternde Bevölkerung trägt erheblich zu höheren Patientenzahlen bei, die eine Langzeittherapie benötigen. Regierungen und Gesundheitsbehörden betonen Früherkennungsprogramme, die mehr Möglichkeiten für rechtzeitige Interventionen schaffen. Ein stärkerer Fokus auf präventive Gesundheitsversorgung beschleunigt die Verschreibung in sowohl entwickelten als auch aufstrebenden Nationen. Pharmaunternehmen investieren in fortschrittliche Therapien, um den unterschiedlichen Bedürfnissen der Patienten gerecht zu werden. Es profitiert von der technologischen Integration in Arzneimittelabgabesysteme, die die Patientencompliance verbessern. Die Ausweitung der Gesundheitsversorgung und steigende Gesundheitsausgaben stärken die Marktgrundlage weiter.

- Zum Beispiel berichtete Novo Nordisk, dass ihre orale Semaglutid-Pille, entwickelt für Adipositas und Diabetes, eine verbesserte Patientenadhärenz gezeigt und zu einer Reduzierung von kardiovaskulären Ereignissen bei diabetischen Patienten mit bestehender Herzerkrankung in klinischen Studien geführt hat, was Fortschritte in der Arzneimittelabgabe hervorhebt, die die Ergebnisse verbessern. Die Ausweitung der Gesundheitsversorgung und steigende Gesundheitsausgaben stärken die Marktgrundlage weiter.

Innovationspipeline treibt Wachstum in fortschrittlichen Therapien:

Der Markt wird durch schnelle Fortschritte in der Arzneimittelentwicklung und Insulinanalogformulierungen unterstützt. GLP-1-Rezeptor-Agonisten und SGLT-2-Inhibitoren liefern überlegene klinische Ergebnisse und sind daher sehr beliebt. Insulinanaloga mit verbesserten Pharmakokinetiken adressieren Herausforderungen der traditionellen Insulinverwendung. Die biopharmazeutische Forschung konzentriert sich auf duale oder dreifache Kombinationstherapien, die die Wirksamkeit verbessern. Kontinuierliche F&E-Bemühungen stärken die Portfolios des geistigen Eigentums und verbessern die Wettbewerbsvorteile. Es spiegelt eine höhere Nachfrage nach personalisierten Behandlungsregimen wider, die auf patientenspezifische Reaktionen zugeschnitten sind. Strategische Kooperationen zwischen Pharma- und Biotech-Unternehmen erweitern die Innovationspipelines. Die wachsende Präferenz für Biologika schafft Chancen für hochpreisige Medikamente und höhere Einnahmequellen.

- Zum Beispiel wurde AstraZenecas Farxiga (Dapagliflozin) von der FDA für die Anwendung bei pädiatrischem Typ-2-Diabetes zugelassen, basierend auf klinischen Daten, die signifikante glykämische Verbesserungen bei Kindern ab 10 Jahren zeigen und die Innovation in der Arzneimittelwirksamkeit und Sicherheitsprofile betonen. Strategische Kooperationen zwischen Pharma- und Biotech-Unternehmen erweitern die Innovationspipelines.

Erweiterung des Zugangs zur Gesundheitsversorgung und Unterstützung durch Versicherungen:

Der globale Markt für Diabetesmedikamententherapien profitiert von der Erweiterung des Zugangs zur Gesundheitsversorgung in aufstrebenden Volkswirtschaften. Regierungen starten Programme, um Diagnose- und Therapieangebote in ländlichen und halb-urbanen Gebieten auszubauen. Versicherungsschutz und Erstattungsrichtlinien reduzieren die Eigenkosten, was die Therapietreue fördert. Öffentliche Gesundheitsinitiativen zielen auf die Reduzierung diabetesbedingter Komplikationen ab und stärken die langfristige Akzeptanz. Es wächst weiter mit digitalen Gesundheitsplattformen, die Rezeptverfolgung und Patientenüberwachung ermöglichen. Steigende Investitionen in die Gesundheitsinfrastruktur erhöhen die Arzneimittelpenetration in unterversorgten Regionen. Partnerschaften zwischen Regierungen und privaten Akteuren beschleunigen den Zugang zu erschwinglichen Generika. Steigende verfügbare Einkommen ermöglichen es Patienten auch, sich Premiumtherapien leisten zu können.

Patientenbewusstsein und Umstellung auf Krankheitsmanagementmodelle:

Das steigende Bewusstsein für das Diabetesmanagement unterstützt ein stärkeres Patientenengagement und die Therapietreue. Aufklärungskampagnen heben die Bedeutung von Lebensstiländerungen neben der medikamentösen Behandlung hervor. Patientenorientierte Versorgungsmodelle integrieren personalisierte Medikamentenregime mit digitalen Gesundheitswerkzeugen. Dies fördert die Akzeptanz von Therapieinnovationen, die die Lebensqualität verbessern. Multidisziplinäre Ansätze, die Ernährungsberater, Endokrinologen und Allgemeinmediziner einbeziehen, stärken die Behandlungsergebnisse. Arbeitgeber und Versicherer investieren auch in Wellness-Programme, um Gesundheitsrisiken der Belegschaft zu minimieren. Ein breiteres Engagement von Patientenvertretungsgruppen verbreitet Wissen über neue Medikamentenoptionen. Dieses wachsende Bewusstseinsökosystem fördert eine stärkere Marktdurchdringung über alle Altersgruppen hinweg.

Markttrends:

Integration von digitaler Gesundheit in die medikamentöse Therapie:

Der globale Markt für Diabetes-Medikamententherapie wird durch die Einführung digitaler Gesundheit in Behandlungswege beeinflusst. Mobile Apps und tragbare Geräte unterstützen die Therapietreue und die Echtzeitüberwachung. Künstliche Intelligenz verbessert die Vorhersage von Glukoseschwankungen und personalisierte Dosierungspläne. Programme zur Fernüberwachung von Patienten reduzieren Krankenhausbesuche und erhöhen die Zugänglichkeit. Es stärkt die Kommunikation zwischen Arzt und Patient durch datengesteuerte Feedback-Schleifen. Pharmaunternehmen integrieren zunehmend digitale Lösungen in ihre Medikamentenangebote. Digitale Therapeutika erweitern die Rolle virtueller Gesundheitsplattformen. Das wachsende Patientenvertrauen in digitale Werkzeuge beschleunigt die Nachfrage nach integrierten Medikamenten-Digital-Ökosystemen.

- Zum Beispiel integriert Eli Lilly ihre Entwicklungsprogramme für orale GLP-1-Rezeptor-Agonisten mit digitalen Gesundheitswerkzeugen, um die Patientenüberwachung und -treue zu optimieren, und nutzt KI-gesteuerte Algorithmen zur Vorhersage von Glukosevariabilität, was bei der Personalisierung des Diabetesmanagements hilft. Pharmaunternehmen integrieren zunehmend digitale Lösungen in ihre Medikamentenangebote. Digitale Therapeutika erweitern die Rolle virtueller Gesundheitsplattformen.

Fortschritte in Genomik und präzisionsbasierte Behandlungen:

Der Markt verzeichnet eine stärkere Akzeptanz von Präzisionsmedizinstrategien, die auf genetische Profile zugeschnitten sind. Fortschritte in der Genomik ermöglichen die Identifizierung von Arzneimittelantwortmarkern für Diabetiker. Dies fördert gezielte Therapien, die Nebenwirkungen minimieren und die Wirksamkeit optimieren. Die pharmazeutischen Pipelines umfassen nun Medikamente, die speziell für bestimmte Patientengruppen entwickelt wurden. Personalisierte Formulierungen reduzieren das Trial-and-Error-Verfahren bei der Verschreibung. Gentests werden zugänglicher und stärken die Akzeptanz in klinischen Umgebungen. Biotech-Startups arbeiten mit Pharmaunternehmen zusammen, um neue Therapien auf Basis molekularer Erkenntnisse zu entwickeln. Diese Präzisionsstrategien schaffen neue Einnahmequellen und verbessern gleichzeitig die Patientenzufriedenheit.

- Zum Beispiel erhielt Sanofis TZIELD (Teplizumab) für Stadium-2-Typ-1-Diabetes die FDA-Zulassung, unterstützt durch klinische Studiendaten, die einen verzögerten Beginn von Stadium-3-Diabetes bei genetisch identifizierten Risikopatienten zeigen, was die Auswirkungen der Präzisionsmedizin widerspiegelt. Gentests werden zugänglicher und stärken die Akzeptanz in klinischen Umgebungen.

Entwicklung von länger wirkenden und praktischen Formulierungen:

Der globale Markt für Diabetes-Medikamententherapie wird durch die Nachfrage nach länger wirkenden Formulierungen geprägt. Einmal wöchentliche Injektionen und orale Therapien reduzieren die Dosierungsbelastung der Patienten. Dies verbessert die Compliance-Raten, indem es die Behandlungspläne vereinfacht. Arzneimittelentwickler heben die verbesserte Sicherheit und Wirksamkeit von Produkten mit verlängerter Freisetzung hervor. Länger wirkende Therapien werden zunehmend durch klinische Studien gestützt. Patienten zeigen eine Vorliebe für bequemlichkeitsorientierte Regime, die in den täglichen Ablauf passen. Ärzte übernehmen solche Optionen, um Therapieabbrüche zu minimieren. Der Trend verändert die Therapieakzeptanz sowohl in der Primär- als auch in der Spezialversorgung.

Wachsende Vorliebe für Kombinations- und Multifunktionstherapien:

Der Markt spiegelt eine zunehmende Abhängigkeit von Kombinationstherapien wider, um das komplexe Diabetesmanagement zu adressieren. Duale oder dreifach wirkende Arzneimittelformulierungen verbessern die Ergebnisse, indem sie mehrere Wege ansprechen. Dies reduziert Probleme der Polypharmazie und verbessert die Gesamteffektivität der Behandlung. Ärzte verschreiben zunehmend multifunktionale Medikamente, um die Patientenversorgung zu optimieren. Kombinationstherapien reduzieren das Risiko von mit Diabetes verbundenen Komorbiditäten. Pharmaunternehmen investieren in Forschung, um multifunktionale Arzneimittelklassen der nächsten Generation zu entwickeln. Diese Therapien sind sowohl in entwickelten als auch in aufstrebenden Märkten sehr attraktiv. Sie tragen zur Erweiterung der Produktdifferenzierung und des Wettbewerbsvorteils bei.

Analyse der Markt-Herausforderungen:

Hohe Kosten für fortschrittliche Medikamente und begrenzte Erstattung:

Der globale Markt für Diabetes-Arzneimitteltherapien steht vor anhaltenden Herausforderungen im Zusammenhang mit Erschwinglichkeit und Erstattungsproblemen. Hohe Kosten innovativer Therapien begrenzen die Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen. Versicherungslücken und restriktive Erstattungsrahmen belasten die Patienten finanziell. Generische Alternativen existieren, bieten jedoch oft nicht die fortschrittliche Wirksamkeit im Vergleich zu Premium-Medikamenten. Dies begrenzt den gleichberechtigten Zugang zu modernen Therapien in verschiedenen Regionen. Pharmaunternehmen stehen unter Druck, Rentabilität mit Erschwinglichkeit in Einklang zu bringen. Gesundheitssysteme kämpfen mit langfristigen Budgetzuweisungen für das Management chronischer Krankheiten. Diese finanziellen Barrieren verlangsamen die Marktdurchdringung trotz hoher Patientennachfrage.

Regulatorische Komplexitäten und geringe Patientenadhärenz:

Der Markt steht auch vor regulatorischen und compliance-bezogenen Hürden, die die Zulassung von Medikamenten verzögern. Strenge Anforderungen an klinische Studien erhöhen die Kosten und verlängern die Entwicklungszeiten. Sicherheits- und Wirksamkeitsanforderungen schaffen Unsicherheit für kleinere Biotech-Unternehmen. Dies beschränkt das Innovationstempo und die Produktdiversifizierung. Herausforderungen bei der Patientenadhärenz bleiben ebenfalls bedeutend, trotz digitaler Gesundheitsunterstützungstools. Lebensstilbedingte Nichteinhaltung verschriebener Regime beeinflusst die Therapieergebnisse. Widerstand gegenüber Injektionen und Nebenwirkungen bestimmter Arzneimittelklassen entmutigen den konsequenten Gebrauch. Diese Faktoren begrenzen gemeinsam das Wachstumstempo trotz starker Nachfragefaktoren.

Marktchancen:

Wachstumspotenzial in aufstrebenden Volkswirtschaften:

Der globale Markt für Diabetes-Arzneimitteltherapien bietet erhebliche Chancen in aufstrebenden Volkswirtschaften mit großen unentdeckten Bevölkerungen. Steigende Gesundheitsinvestitionen in Asien-Pazifik, Lateinamerika und Afrika schaffen ein stärkeres Nachfragepotenzial. Regierungen konzentrieren sich auf den Ausbau der Gesundheitsinfrastruktur und die Erweiterung diagnostischer Einrichtungen. Es profitiert von internationalen Partnerschaften, die fortschrittliche Medikamente in neue Regionen einführen. Steigende verfügbare Einkommen unterstützen höhere Ausgaben für Premium-Therapien. Multinationale Unternehmen können ihre Präsenz durch die Einführung von Patientenunterstützungsprogrammen stärken. Aufstrebende Länder bieten langfristige Wachstumswege mit günstigen demografischen und Krankheitsprävalenzen.

Technologische Innovationen und Arzneimittelmodelle der nächsten Generation:

Der Markt bietet Chancen durch tiefere Integration digitaler Technologien mit Arzneimitteltherapien. KI-gesteuerte Plattformen können Arzneimittelregime für optimale Wirksamkeit personalisieren. Intelligente Insulinabgabegeräte erhöhen den Komfort und die Compliance. Dies unterstützt die Akzeptanz von Therapien der nächsten Generation, die die Patientenbelastung reduzieren. Chancen bestehen in der Entwicklung von oralem Insulin und Gen-Editing-Ansätzen. Pharmaunternehmen, die mit Anbietern digitaler Gesundheitslösungen zusammenarbeiten, schaffen differenzierte Produktökosysteme. Die Erweiterung der Präzisionsmedizin schafft Umsatzwachstumsmöglichkeiten für fortschrittliche Biotech-Unternehmen.

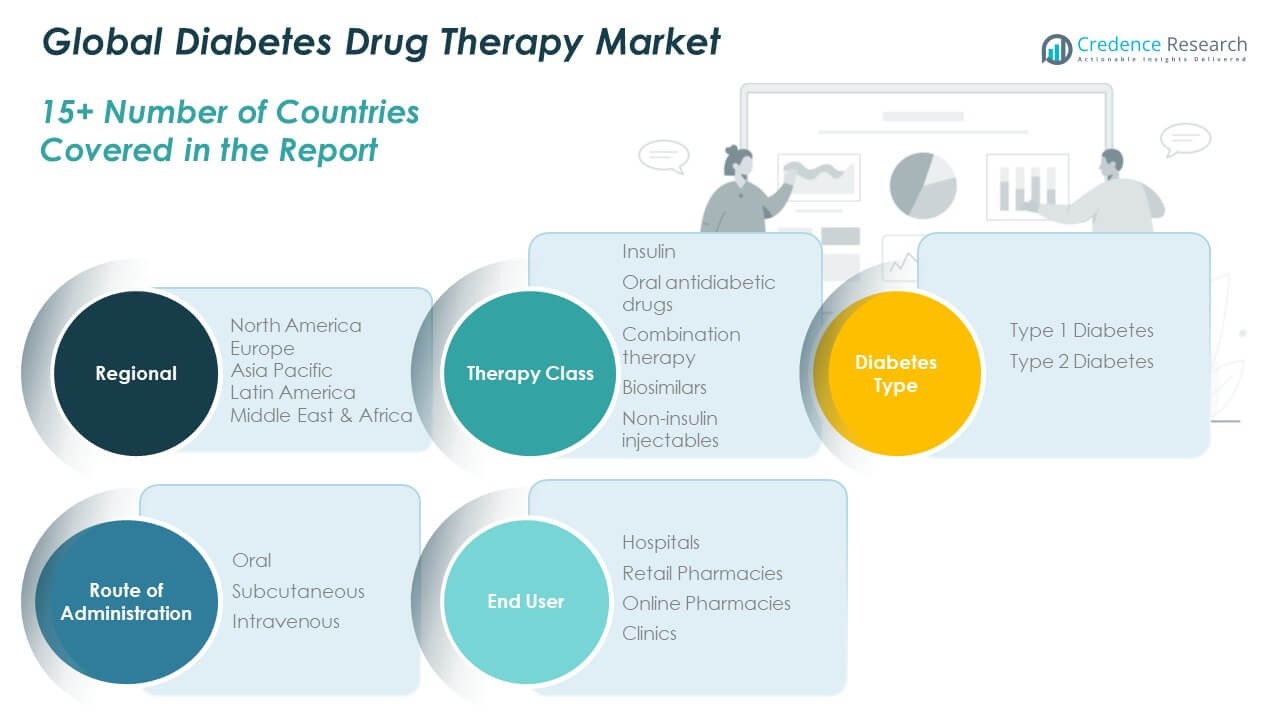

Marktsegmentierungsanalyse:

Nach Therapieklasse

Der globale Markt für Diabetesmedikamententherapie zeigt starke Unterschiede zwischen den Therapieklassen. Insulin dominiert aufgrund seiner entscheidenden Rolle bei Typ-1-Diabetes und der zunehmenden Akzeptanz bei fortgeschrittenem Typ-2-Diabetes. Orale Antidiabetika bleiben aufgrund ihrer Erschwinglichkeit und Benutzerfreundlichkeit stark verschrieben. Kombinationstherapien gewinnen an Dynamik, da sie mehrere Wege ansprechen, um die Ergebnisse zu verbessern. Biosimilars expandieren stetig in kostengetriebenen Märkten und bieten erschwingliche Alternativen. Nicht-insulinbasierte Injektionen, insbesondere GLP-1-Rezeptor-Agonisten, verzeichnen eine rasche Akzeptanz aufgrund ihrer überlegenen Wirksamkeit und Vorteile im Gewichtsmanagement.

- Zum Beispiel zeigte Mercks einmal wöchentlicher DPP-4-Inhibitor Omarigliptin in klinischen Studien A1C-Reduktionen, die Januvia ähneln, doch das Unternehmen entschied sich letztendlich aus geschäftlichen Gründen, keine Zulassung in den USA und Europa zu beantragen. Währenddessen haben nicht-insulinbasierte Injektionen, insbesondere GLP-1-Rezeptor-Agonisten, eine rasche Akzeptanz aufgrund ihrer überlegenen Wirksamkeit in der Blutzuckerkontrolle und signifikanten Vorteile im Gewichtsmanagement erfahren.

Nach Diabetestyp

Typ-2-Diabetes führt den Markt mit dem größten Anteil an, unterstützt durch lebensstilbedingte Risikofaktoren und eine wachsende ältere Bevölkerung. Typ-1-Diabetes hält eine stabile Nachfrage aufgrund des lebenslangen Bedarfs an insulinbasierten Therapien aufrecht.

- Zum Beispiel erhielt Johnson & Johnsons INVOKANA (Canagliflozin) die FDA-Zulassung, die seine Wirksamkeit bei der Reduzierung des kardiovaskulären Risikos bei Erwachsenen mit Typ-2-Diabetes zeigt, was seine breite Anwendung bei der Behandlung der Krankheit und assoziierter Komorbiditäten verstärkt.

Nach Verabreichungsweg

Orale Therapien dominieren aufgrund von Bequemlichkeit und Patientenpräferenz. Die subkutane Verabreichung spielt eine entscheidende Rolle, angetrieben durch Insulin- und GLP-1-Injektionen. Die intravenöse Verabreichung bleibt eine Nische, die weitgehend auf Krankenhaus- und Akutpflegeumgebungen beschränkt ist.

Nach Endnutzer

Krankenhäuser halten den größten Anteil, unterstützt durch Diagnose, Intensivpflege und Therapieeinleitung. Einzelhandelsapotheken dienen als wichtige Vertriebsknotenpunkte für die kontinuierliche Verschreibungsversorgung. Online-Apotheken zeigen das schnellste Wachstum, angetrieben durch die Akzeptanz von E-Commerce und bequemlichkeitsorientiertes Patientenverhalten. Kliniken tragen stetig bei, indem sie lokale Unterstützung für das Diabetesmanagement und Nachbehandlungen bieten.

Segmentierung:

Nach Therapieklasse

- Insulin

- Orale Antidiabetika

- Kombinationstherapie

- Biosimilars

- Nicht-insulinbasierte Injektionen

Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

Nach Verabreichungsweg

Nach Endnutzer

- Krankenhäuser

- Einzelhandelsapotheken

- Online-Apotheken

- Kliniken

Nach Region

- Nordamerika (USA, Kanada, Mexiko)

- Europa (UK, Frankreich, Deutschland, Italien, Spanien, Russland, Rest von Europa)

- Asien-Pazifik (China, Japan, Südkorea, Indien, Australien, Südostasien, Rest von Asien-Pazifik)

- Lateinamerika (Brasilien, Argentinien, Rest von Lateinamerika)

- Naher Osten (GCC-Länder, Israel, Türkei, Rest vom Nahen Osten)

- Afrika (Südafrika, Ägypten, Rest von Afrika)

Regionale Analyse:

Nordamerika

Die Marktgröße für Diabetes-Arzneimitteltherapie in Nordamerika wurde 2018 auf 18.522,35 Millionen USD geschätzt und soll bis 2024 auf 33.093,27 Millionen USD und bis 2032 auf 66.659,86 Millionen USD anwachsen, mit einer CAGR von 8,5 % im Prognosezeitraum. Nordamerika macht 38 % des globalen Anteils aus und ist damit der größte regionale Markt. Der globale Markt für Diabetes-Arzneimitteltherapie in dieser Region profitiert von einer starken Gesundheitsinfrastruktur, hohen Ausgaben und dem Zugang zu fortschrittlichen Therapien. Die Nachfrage wird durch eine steigende Prävalenz von Typ-2-Diabetes, die mit Fettleibigkeit und Lebensstilfaktoren verbunden ist, angetrieben. Robuste Versicherungsabdeckung und günstige Erstattungspolitiken fördern die Einführung von Premium-Arzneimittelklassen. Pharma-Giganten sind stark in den USA vertreten, was kontinuierliche Innovation und klinische Studienaktivitäten sicherstellt. Es profitiert auch von der digitalen Integration im Diabetes-Management. Die zunehmende Nutzung von GLP-1-Rezeptor-Agonisten und wöchentlichen Injektionen spiegelt die wachsende Präferenz für komfortorientierte Therapien wider.

Europa

Die Marktgröße für Diabetes-Arzneimitteltherapie in Europa wurde 2018 auf 12.059,42 Millionen USD geschätzt und soll bis 2024 auf 20.995,02 Millionen USD und bis 2032 auf 39.739,43 Millionen USD anwachsen, mit einer CAGR von 7,7 % im Prognosezeitraum. Europa repräsentiert 28 % des globalen Anteils, unterstützt durch günstige regulatorische Richtlinien und Gesundheitsprogramme. Der globale Markt für Diabetes-Arzneimitteltherapie in dieser Region floriert dank Erstattungsrahmen, die den Zugang der Patienten zu innovativen Therapien erleichtern. Steigende alternde Bevölkerungen und hohe Bewusstseinsniveaus erhalten die langfristige Nachfrage. Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung aufgrund fortschrittlicher Gesundheitssysteme an. Biosimilars gewinnen stark an Bedeutung, da Kostendruck das Interesse an erschwinglichen Alternativen steigert. Es profitiert von staatlich unterstützten Screening-Programmen, die die Früherkennung verbessern. Pharmaunternehmen verfolgen aktiv F&E und Kooperationen innerhalb der Region. Das Wachstum ist stabil, unterstützt durch strukturierte Gesundheitspolitiken und Patientenaufklärung.

Asien-Pazifik

Die Marktgröße für Diabetes-Arzneimitteltherapie im Asien-Pazifik-Raum wurde 2018 auf 8.025,79 Millionen USD geschätzt und soll bis 2024 auf 15.710,72 Millionen USD und bis 2032 auf 35.765,96 Millionen USD anwachsen, mit einer CAGR von 10,2 % im Prognosezeitraum. Asien-Pazifik hält 22 % des globalen Anteils und ist die am schnellsten wachsende Region. Der globale Markt für Diabetes-Arzneimitteltherapie wächst hier aufgrund großer Bevölkerungen in China und Indien, die mit einer steigenden Diabetes-Prävalenz konfrontiert sind. Zunehmende Urbanisierung, Lebensstiländerungen und Ernährungsumstellungen tragen zu höheren Inzidenzraten bei. Regierungen investieren stark in Gesundheitsinfrastruktur und öffentliche Gesundheitsprogramme. Steigende verfügbare Einkommen verbessern den Zugang zu Premium-Therapien. Es profitiert von Partnerschaften, die fortschrittliche Medikamente in Schwellenländern einführen. Japan und Südkorea führen die Einführung neuer Arzneimittelklassen aufgrund fortschrittlicher F&E-Ökosysteme an. Die Wachstumsaussichten bleiben stark mit anhaltender politischer Unterstützung und erweiterter Gesundheitsversorgung.

Lateinamerika

Der Markt für Diabetesmedikamententherapie in Lateinamerika wurde 2018 mit 1.851,77 Millionen USD bewertet und soll bis 2024 auf 3.298,36 Millionen USD und bis 2032 auf 5.809,96 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 6,7 % während des Prognosezeitraums. Lateinamerika trägt etwa 6 % zum globalen Anteil bei. Der globale Markt für Diabetesmedikamententherapie in dieser Region profitiert von einer wachsenden diabetischen Bevölkerung und verbesserten Gesundheitssystemen. Brasilien und Mexiko bleiben aufgrund größerer Patientenbasen wichtige Märkte. Öffentliche Gesundheitsinitiativen konzentrieren sich auf Früherkennung und Langzeitmanagementprogramme. Es gibt Herausforderungen mit der Erschwinglichkeit und ungleichmäßigem Zugang zur Gesundheitsversorgung in ländlichen Gebieten. Die Einführung von Biosimilars und Generika hilft, Kostenprobleme anzugehen. Steigende E-Pharmacy-Plattformen verbessern die Verfügbarkeit von Therapien. Multinationale Unternehmen erweitern Vertriebsnetze, um ihre Präsenz in städtischen Zentren zu stärken.

Mittlerer Osten

Der Markt für Diabetesmedikamententherapie im Nahen Osten wurde 2018 mit 1.017,06 Millionen USD bewertet und soll bis 2024 auf 1.653,70 Millionen USD und bis 2032 auf 2.713,16 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 5,7 % während des Prognosezeitraums. Die Region hält fast 3 % des globalen Anteils. Der globale Markt für Diabetesmedikamententherapie hier wird durch hohe Prävalenzraten in den GCC-Ländern unterstützt, die durch sitzende Lebensstile und Ernährungsgewohnheiten bedingt sind. Regierungen investieren in Aufklärungs- und Screening-Kampagnen für Diabetes. Reichere Nationen wie Saudi-Arabien und die VAE führen die Einführung fortschrittlicher Therapien an. Es profitiert von privaten Gesundheitsinvestitionen und einer zunehmenden Versicherungsdurchdringung. Allerdings bleibt die Kostenempfindlichkeit in Ländern mit niedrigem und mittlerem Einkommen ein Anliegen. Digitale Plattformen und Krankenhauserweiterungen verbessern den Patientenzugang. Pharmaunternehmen sehen die Region als Tor für Expansionen in umliegende Gebiete.

Afrika

Der Markt für Diabetesmedikamententherapie in Afrika wurde 2018 mit 492,04 Millionen USD bewertet und soll bis 2024 auf 1.011,05 Millionen USD und bis 2032 auf 1.501,36 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 4,4 % während des Prognosezeitraums. Afrika trägt etwa 2 % zum globalen Anteil bei und ist damit der kleinste regionale Markt. Der globale Markt für Diabetesmedikamententherapie in Afrika steht vor Herausforderungen durch begrenzte Gesundheitsinfrastruktur und geringe Erschwinglichkeit. Südafrika und Ägypten führen die Einführung aufgrund relativ besserer Systeme an. Steigende Urbanisierung und Ernährungsumstellungen erhöhen die Diabetesprävalenz. Es hängt erheblich von Generika und internationalen Hilfsprogrammen ab. Der Zugang zu innovativen Therapien ist eingeschränkt, wobei die Erschwinglichkeit als primäre Barriere wirkt. Regierungen und NGOs fördern Bildungskampagnen zur Verbesserung des Bewusstseins. Sich entwickelnde E-Health-Plattformen erhöhen allmählich die Patientenreichweite. Das Wachstum bleibt im Vergleich zu anderen Regionen stabil, aber bescheiden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Wettbewerbsanalyse:

Der globale Markt für Diabetesmedikamententherapien ist hoch wettbewerbsfähig mit starker Beteiligung multinationaler Pharmaunternehmen und aufstrebender Biotech-Firmen. Er wird von Novo Nordisk, Eli Lilly und Sanofi angeführt, die die Insulin- und Nicht-Insulin-Injektionsportfolios dominieren. Merck, AstraZeneca und Boehringer Ingelheim stärken den Wettbewerb durch orale Arzneimittelklassen und innovative Therapien. Unternehmen konzentrieren sich auf strategische Partnerschaften, F&E-Investitionen und globale Distribution, um ihre Präsenz auszubauen. Es spiegelt den wachsenden Fokus auf Biologika, Biosimilars und digitale Integration wider, um die Patientenadhärenz zu verbessern. Die Wettbewerbsintensität ist gekennzeichnet durch häufige Produkteinführungen und regionale Expansion. Unternehmen investieren auch in Erschwinglichkeitsstrategien, um kostenempfindliche Märkte zu erschließen.

Jüngste Entwicklungen:

- Der orale GLP-1-Rezeptor-Agonist Orforglipron von Eli Lilly ist ein Prüfpräparat, das bis August 2025 noch keine FDA-Zulassung erhalten hat. Lilly plant, bis Ende 2025 die Zulassung zu beantragen, nachdem positive Phase-3-Studienergebnisse signifikanten Gewichtsverlust und Blutzuckerkontrolle gezeigt haben.

- Im Jahr 2025 beantragte Novo Nordisk bei der FDA die Zulassung einer oralen Pillenversion seines Gewichtsverlustmedikaments Wegovy (Semaglutid). Diese Pille wird voraussichtlich bis Ende 2025 die FDA-Zulassung erhalten und stellt einen bedeutenden Fortschritt in der Adipositas-Behandlung dar, indem sie eine bequemere, potenziell kostengünstigere Alternative zu Injektionen bietet.

- AstraZeneca erhielt im Juni 2024 die FDA-Zulassung für Farxiga (Dapagliflozin) zur Behandlung von pädiatrischen Typ-2-Diabetes-Patienten ab 10 Jahren. Dies erweitert die Vorteile des Medikaments von der erwachsenen auf die pädiatrische Bevölkerung basierend auf den positiven Ergebnissen der T2NOW-Phase-III-Studie.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Therapieklasse, Diabetes-Typ, Verabreichungsweg und Endverbraucher. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Steigende Akzeptanz von GLP-1-Rezeptor-Agonisten für verbesserte Ergebnisse.

- Ausweitung von Biosimilars in aufstrebenden Volkswirtschaften.

- Wachsende Rolle digitaler Plattformen bei der Therapietreue.

- Erhöhte Investitionen in Präzisionsmedizin und genomische Therapien.

- Ausweitung von einmal wöchentlich zu verabreichenden Insulinformulierungen.

- Steigende Zusammenarbeit zwischen Pharma- und Technologieunternehmen.

- Breitere Durchdringung von Online-Apotheken weltweit.

- Erhöhte staatliche Finanzierung von Programmen zur Diabetesprävention.

- Stärkerer Fokus auf Erschwinglichkeit in kostenempfindlichen Märkten.

- Kontinuierliche Innovation in Kombinationstherapien für komplexe Fälle.