Marktübersicht

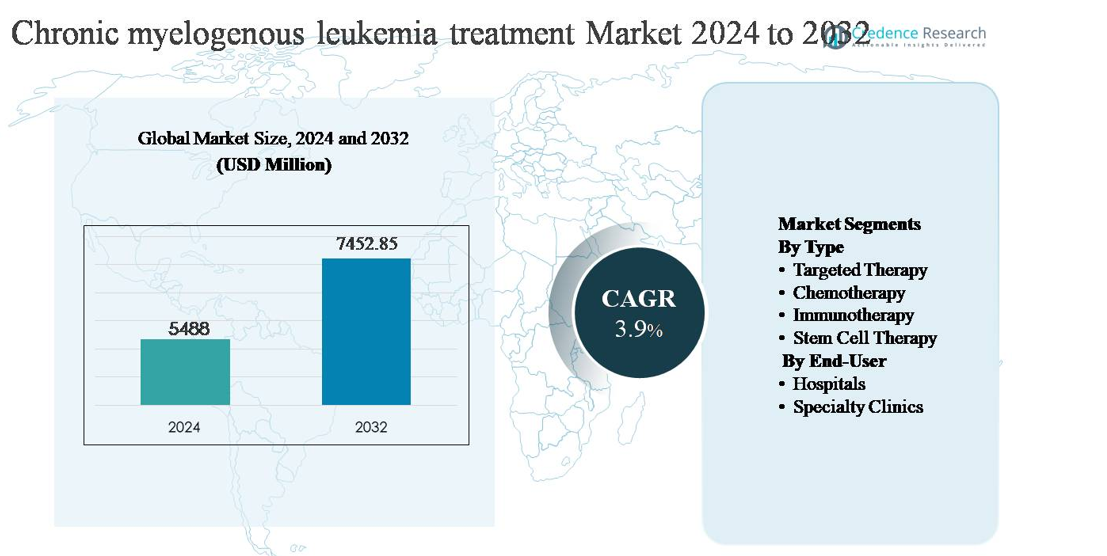

Der Markt für die Behandlung der chronischen myeloischen Leukämie (CML) wurde im Jahr 2024 auf 5.488 Millionen USD geschätzt und soll bis 2032 auf 7.452,85 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 3,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

Marktgröße für die Behandlung der chronischen myeloischen Leukämie 2024

|

5.488 Millionen USD |

| Markt für die Behandlung der chronischen myeloischen Leukämie, CAGR |

3,9% |

| Marktgröße für die Behandlung der chronischen myeloischen Leukämie 2032 |

7.452,85 Millionen USD |

Der Markt für die Behandlung der chronischen myeloischen Leukämie (CML) wird von einer konzentrierten Gruppe globaler Pharmaunternehmen mit starker Expertise in zielgerichteten Onkologie-Therapien angeführt, darunter Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc. und Stragen Pharma SA. Diese Akteure konkurrieren durch differenzierte Tyrosinkinase-Inhibitor-Portfolios, Lebenszyklus-Management-Strategien und globale Vermarktungsfähigkeiten. Nordamerika ist die führende Region und macht etwa 42 % des globalen Marktes aus, unterstützt durch frühe Diagnosen, fortschrittliches molekulares Monitoring und hohe Therapieadhärenz. Europa folgt als wichtiger Beitragender, während der asiatisch-pazifische Raum aufgrund des zunehmenden Zugangs zu erschwinglichen Therapien und der Verbesserung der Onkologie-Infrastruktur an Bedeutung gewinnt.

Markteinblicke

- Der Markt für die Behandlung der chronischen myeloischen Leukämie (CML) wurde im Jahr 2024 auf 5.488 Millionen USD geschätzt und soll bis 2032 7.452,85 Millionen USD erreichen, mit einer jährlichen Wachstumsrate von 3,9 % während des Prognosezeitraums, unterstützt durch die Nachfrage nach Langzeittherapien und anhaltende Behandlungskreisläufe der Patienten.

- Das Marktwachstum wird durch die weit verbreitete Einführung zielgerichteter Therapien vorangetrieben, die mit einem Anteil von über 75 % das dominierende Segment darstellen, da sie als Erstlinientherapie, aufgrund ihrer hohen Wirksamkeit bei der Erreichung der molekularen Remission und der Notwendigkeit für eine verlängerte oder lebenslange Anwendung gelten.

- Zu den wichtigsten Markttrends gehören der zunehmende Fokus auf behandlungsfreie Remissionsstrategien, Tyrosinkinase-Inhibitoren der nächsten Generation für resistente Fälle und der steigende Einsatz von Generika, die die Erschwinglichkeit verbessern und gleichzeitig den Wettbewerbsdruck erhöhen.

- Die Wettbewerbslandschaft ist geprägt von etablierten Pharmaunternehmen, die sich auf Portfolio-Optimierung, Lebenszyklusverlängerungen und globale Distribution konzentrieren, während Generikahersteller Preisdruck ausüben und den Zugang in aufstrebenden Märkten erweitern.

- Regional führt Nordamerika mit einem Marktanteil von etwa 42 %, gefolgt von Europa mit ~30 %, Asien-Pazifik mit ~18 %, wobei Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, angetrieben durch verbesserte Diagnostik und Therapiezugang.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ:

Der Markt für die Behandlung der chronischen myeloischen Leukämie (CML) wird von der zielgerichteten Therapie dominiert, die den größten Marktanteil aufgrund ihrer Position als globaler Standard in allen Krankheitsphasen hält. Tyrosinkinase-Inhibitoren (TKIs) unterdrücken effektiv die BCR-ABL-Aktivität und ermöglichen eine dauerhafte molekulare Remission und langfristige Krankheitskontrolle. Hohe Verschreibungsvolumina, lebenslange Behandlungsdauer und starke klinische Leitlinienempfehlungen treiben die Nachfrage weiter an. Chemotherapie bleibt auf fortgeschrittene oder Blastenphasenfälle beschränkt, während sich die Immuntherapie durch klinische Entwicklung abzeichnet. Die Stammzelltherapie, trotz ihres kurativen Potentials, bleibt aufgrund von Verfahrensrisiken und Eignungsbeschränkungen eingeschränkt.

- Zum Beispiel wird das Dasatinib (Sprycel®) von Bristol Myers Squibb in einer Dosis von 100 mg einmal täglich für die chronische Phase der CML verschrieben und zeigt Aktivität gegen über 30 dokumentierte BCR-ABL1-Kinasedomänen-Mutationen, was seine Anwendung nach dem Versagen der Erstlinientherapie unterstützt.

Nach Endbenutzer:

Krankenhäuser stellen das dominierende Endbenutzersegment im CML-Behandlungsmarkt dar und haben den höchsten Anteil aufgrund ihrer fortschrittlichen Onkologie-Infrastruktur und integrierten hämatologischen Dienstleistungen. Krankenhäuser führen bei Diagnose, molekularer Überwachung, Behandlungsbeginn und Management komplexer oder resistenter Fälle, einschließlich Stammzelltransplantation. Ihr Zugang zu spezialisierten Klinikern und stationären Fähigkeiten unterstützt die nachhaltige Nutzung. Spezialkliniken gewinnen zunehmend an Bedeutung im langfristigen ambulanten Management, insbesondere für stabile Patienten, die orale zielgerichtete Therapien erhalten, angetrieben durch Bequemlichkeit, Kontinuität der Versorgung und reduzierten Krankenhausbedarf.

- Zum Beispiel betreibt das MD Anderson Cancer Center eine spezialisierte Leukämie-Abteilung, die quantitatives BCR-ABL1-Monitoring mittels Echtzeit-PCR (RQ-PCR)-Tests durchführt. Diese Tests sind hochsensibel und in der Lage, Transkriptspiegel unterhalb der 0,0032%-Marke (MR4.5) auf der internationalen Skala zu erkennen, wobei die angegebene Nachweisgrenze des Labors bei 0,002% IS (MR4.7) liegt.

Wichtiger Wachstumstreiber

Anhaltende Abhängigkeit von zielgerichteten Therapien als Standardversorgung

Der Markt für die Behandlung der chronischen myeloischen Leukämie (CML) wird weiterhin durch die langfristige Abhängigkeit von Tyrosinkinase-Inhibitoren (TKIs) als etablierte Erstlinientherapie angetrieben. Diese Wirkstoffe haben die Überlebensraten erheblich verbessert, indem sie eine dauerhafte molekulare Remission ermöglichten und CML für die meisten Patienten in eine beherrschbare chronische Erkrankung verwandelten. Der lebenslange Behandlungsbedarf vieler Patienten führt zu einer konstanten Therapienachfrage, was die Umsatzstabilität verstärkt. Die Verfügbarkeit mehrerer Generationen von TKIs unterstützt sequentielle Behandlungsstrategien bei Resistenz oder Unverträglichkeit und verlängert die Behandlungsdauer weiter. Darüber hinaus hat der erweiterte Zugang zu generischen TKIs in mehreren Regionen die Reichweite der Patienten erhöht, was eine breitere Umwandlung von Diagnose zu Behandlung unterstützt und das gesamte Marktwachstum aufrechterhält.

- Zum Beispiel wird Novartis’ Imatinib-Mesylat (Gleevec®) in einer Standard-Startdosis von 400 mg einmal täglich für neu diagnostizierte CML im chronischen Stadium verschrieben, wobei Langzeit-Nachbeobachtungsdaten über zwei Jahrzehnte nach der ersten behördlichen Zulassung im Jahr 2001 hinausgehen und eine anhaltende molekulare Kontrolle unter kontinuierlicher Dosierung zeigen.

Steigende Diagnoseraten und verbesserte molekulare Überwachung

Das Wachstum des CML-Behandlungsmarktes wird auch durch steigende Diagnoseraten unterstützt, die durch verbesserten Zugang zu zytogenetischen und molekularen Diagnosetools ermöglicht werden. Fortschritte in der Echtzeit-quantitativen PCR-Tests ermöglichen eine frühzeitige Erkennung und präzise Überwachung der BCR-ABL-Transkriptspiegel, was eine rechtzeitige Behandlungsinitiierung und Therapieoptimierung fördert. Erhöhtes Bewusstsein der Ärzte und standardisierte Überwachungsprotokolle haben die Einhaltung langfristiger Behandlungspläne gestärkt und die Krankheitsprogressionsraten reduziert. Da Gesundheitssysteme in die diagnostische Infrastruktur investieren, insbesondere in Schwellenländern, tritt ein größerer Patientenpool in strukturierte Behandlungswege ein, was direkt zu einer erhöhten Therapieaufnahme und einem nachhaltigen Marktwachstum beiträgt.

- Zum Beispiel unterstützt das LightCycler® 480 System II von Roche RT-qPCR-Workflows mit Reaktionsvolumina von nur 5 µL und Zykluszeiten unter 40 Minuten, was eine Hochdurchsatzanalyse von BCR-ABL1-Transkripten in klinischen Laboren ermöglicht.

Erweiterter Zugang zu Behandlungen in aufstrebenden Gesundheitsmärkten

Der allmähliche Ausbau der Onkologie-Infrastruktur in aufstrebenden Märkten stellt einen bedeutenden Wachstumstreiber für die CML-Behandlung dar. Regierungen und private Gesundheitsdienstleister verbessern den Zugang zu wesentlichen Krebstherapien durch Erstattungsprogramme, öffentlich-private Partnerschaften und die Aufnahme von TKIs in nationale Behandlungsformulare. Verbesserte Erschwinglichkeit durch Generika und Patientenunterstützungsprogramme haben Behandlungslücken reduziert, was eine frühere Intervention und kontinuierliche Therapie ermöglicht. Mit verbessertem Zugang steigen die Therapieadhärenz und die Überlebensraten, was die Nachfrage nach langfristigem pharmakologischen Management verstärkt und das stetige Marktwachstum in Entwicklungsländern unterstützt.

Wichtiger Trend & Gelegenheit:

Verschiebung hin zu behandlungsfreien Remissionsstrategien

Ein wichtiger Trend, der die CML-Behandlungslandschaft prägt, ist der wachsende klinische Fokus auf behandlungsfreie Remission (TFR). Fortschritte in der molekularen Überwachung haben es ermöglicht, dass ausgewählte Patienten mit anhaltend tiefen molekularen Reaktionen unter strenger Aufsicht sicher TKIs absetzen können. Diese Verschiebung treibt Innovationen in der Patientenstratifizierung, der Überwachung der Reaktion und den Protokollen zur Rückfallbewältigung voran. Während TFR die langfristige Medikamentenexposition für geeignete Patienten reduzieren kann, schafft es Möglichkeiten für hochwertige Diagnostik, spezialisierte Nachsorgedienste und Therapien der nächsten Generation, die darauf abzielen, molekulare Reaktionen zu vertiefen. Pharmazeutische Entwickler positionieren zunehmend neuere TKIs, um dauerhafte Remissionsergebnisse zu unterstützen, die mit den TFR-Zielen übereinstimmen.

- Zum Beispiel entwickelte und erhielt Otsuka Pharmaceutical Co., Ltd. die Zulassung für das “Major BCR-ABL mRNA Measurement Kit” in Japan, das als Hilfsmittel zur Diagnose und Überwachung der Wirksamkeit der Behandlung von chronischer myeloischer Leukämie (CML) verwendet wird und seit dem 1. April 2015 von der nationalen Krankenversicherung abgedeckt wird.

Entwicklung von Therapien der nächsten Generation und Kombinationstherapien

Die laufende Forschung zu TKIs der nächsten Generation und Kombinationsbehandlungsansätzen bietet eine große Gelegenheit im CML-Behandlungsmarkt. Neue Wirkstoffe werden entwickelt, um Resistenzmutationen zu adressieren und Verträglichkeitsprofile zu verbessern, insbesondere für Patienten mit langfristiger Behandlungsexposition. Kombinationsstrategien, die gezielte Therapie mit immunmodulierenden Wirkstoffen integrieren, werden ebenfalls untersucht, um die Reaktionstiefe zu erhöhen. Diese Entwicklungen unterstützen Produktdifferenzierungs- und Lebenszyklusmanagementstrategien, die es Herstellern ermöglichen, ihre Wettbewerbsposition zu stärken, während sie unerfüllte klinische Bedürfnisse in resistenten oder refraktären Patientengruppen adressieren.

- Zum Beispiel hat Takeda Pharmaceutical Company Limited die Lebenszyklusoptimierungsstrategien von Ponatinib durch Dosisanpassungsprotokolle vorangetrieben, die in klinischen Programmen validiert wurden, in denen Ponatinib mit 45 mg einmal täglich begonnen wurde und nach Erreichen molekularer Meilensteine auf 15 mg einmal täglich reduziert wurde, unterstützt durch serielle BCR-ABL1-Transkriptüberwachung in 3-monatigen Intervallen unter Verwendung zentralisierter Labors, die auf internationale Referenzstandards kalibriert sind.

Wichtige Herausforderung

Langfristige Therapieadhärenz und Sicherheitsbedenken

Trotz therapeutischer Fortschritte bleibt die langfristige Therapieadhärenz eine bedeutende Herausforderung im CML-Management. Lebenslange oder verlängerte Therapie erhöht das Risiko kumulativer Nebenwirkungen, einschließlich kardiovaskulärer und metabolischer Komplikationen, die die Patientencompliance beeinträchtigen können. Das Management chronischer Toxizität erfordert eine kontinuierliche Überwachung und potenzielle Therapieumstellungen, was die klinische Komplexität erhöht. Nicht-Adhärenz kann zu suboptimalen molekularen Reaktionen und Krankheitsprogression führen, was die Wirksamkeit der Behandlung untergräbt. Diese Herausforderungen setzen Gesundheitsdienstleister unter Druck, Wirksamkeit mit Verträglichkeit in Einklang zu bringen, während Pharmaunternehmen weiterhin die Sicherheitsprofile verbessern müssen, um das langfristige Engagement der Patienten aufrechtzuerhalten.

Preisdruck und Generikakonkurrenz

Die zunehmende Verbreitung von generischen TKIs stellt eine strukturelle Herausforderung für Markenmedikamente im CML-Behandlungsmarkt dar. Während Generika den Patientenzugang verbessern, verstärken sie den Preisdruck und begrenzen das Umsatzwachstum für Originalprodukte. Kostenträger priorisieren die Kostenkontrolle, insbesondere bei Langzeittherapien, was die Aufnahme neuer, teurerer Mittel einschränken kann, es sei denn, es werden klare klinische Vorteile nachgewiesen. Hersteller müssen sich in wettbewerbsintensiven Preisumgebungen zurechtfinden und gleichzeitig in Innovationen investieren, was eine herausfordernde Balance zwischen Erschwinglichkeit, Differenzierung und nachhaltiger Rentabilität in einem Markt mit langen Behandlungsdauern schafft.

Regionale Analyse

Nordamerika:

Nordamerika hält den größten Anteil am Markt für die Behandlung der chronischen myeloischen Leukämie (CML) und macht etwa 42 % des weltweiten Umsatzes aus. Die Region profitiert von früher Krankheitsdiagnose, weit verbreitetem Zugang zu molekularen Tests und starker Akzeptanz gezielter Therapien als Erstlinienbehandlung. Hohe Therapietreue, etablierte Erstattungsrahmen und die Präsenz führender pharmazeutischer Innovatoren unterstützen die kontinuierliche Nutzung der Therapie. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund fortschrittlicher Onkologie-Infrastruktur und langfristiger Patientenmanagementprotokolle, während Kanada durch universelle Gesundheitsversorgung und standardisierte klinische Richtlinien zur kontinuierlichen CML-Behandlung beiträgt.

Europa:

Europa repräsentiert etwa 30 % des globalen CML-Behandlungsmarktes, unterstützt durch starke öffentliche Gesundheitssysteme und breiten Zugang zu Tyrosinkinase-Inhibitoren in wichtigen Ländern. Westeuropa führt den regionalen Verbrauch an, dank gut etablierter Hämatologienetzwerke, routinemäßiger molekularer Überwachung und günstiger Erstattungspolitiken. Länder wie Deutschland, das Vereinigte Königreich und Frankreich halten hohe Behandlungsfortsetzungsraten durch nationale Krebsprogramme aufrecht. Osteuropa zeigt allmähliches Wachstum, da der Zugang zu Diagnostik und Generika verbessert wird. Die Region profitiert auch von starker klinischer Forschungsaktivität und strukturierten Langzeitkrankheitsmanagement-Rahmenwerken.

Asien-Pazifik:

Der Asien-Pazifik-Raum macht etwa 18 % des globalen CML-Behandlungsmarktes aus und stellt die am schnellsten wachsende regionale Chance dar. Das Wachstum wird durch steigendes Krankheitsbewusstsein, verbesserte Diagnostikdurchdringung und erweiterten Zugang zu erschwinglichen generischen zielgerichteten Therapien vorangetrieben. Länder wie China, Indien, Japan und Südkorea stärken die Onkologie-Infrastruktur und erhöhen die Aufnahme von CML-Behandlungen in öffentliche Erstattungsprogramme. Große Patientengruppen und verbesserte Gesundheitsinvestitionen erweitern weiterhin die behandelte Patientenbasis. Während Zugangsungleichheiten in ländlichen Gebieten bestehen bleiben, übernehmen städtische Zentren zunehmend leitlinienbasierte CML-Managementansätze.

Lateinamerika:

Lateinamerika hält etwa 6 % des globalen CML-Behandlungsmarktes, unterstützt durch allmähliche Verbesserungen im Zugang zur Krebsversorgung und die zunehmende Nutzung zielgerichteter Therapien. Brasilien und Mexiko dominieren die regionale Nachfrage aufgrund höherer Gesundheitsausgaben und wachsender Verfügbarkeit erstatteter Onkologiemedikamente. Öffentliche Gesundheitssysteme integrieren zunehmend generische TKIs, um die Erschwinglichkeit zu verbessern, während private Gesundheitsanbieter fortschrittliche Diagnostik und Überwachung unterstützen. Trotz Fortschritten begrenzen ungleicher Zugang und verzögerte Diagnose in bestimmten Ländern das volle Marktpotenzial. Fortgesetzte Gesundheitsreformen und Investitionen in Onkologiedienste sollen das stetige regionale Wachstum unterstützen.

Naher Osten & Afrika:

Die Region Naher Osten & Afrika macht etwa 4% des globalen Marktes für CML-Behandlungen aus, was begrenzten, aber allmählich verbesserten Zugang zu fortschrittlichen Leukämietherapien widerspiegelt. Die Länder des Golfkooperationsrats führen die regionale Nachfrage aufgrund höherer Gesundheitsausgaben, Zugang zu Markenmedikamenten und spezialisierten Onkologiezentren an. Im Gegensatz dazu steht ein Großteil Afrikas vor Herausforderungen im Zusammenhang mit später Diagnose, begrenzten molekularen Tests und eingeschränkter Verfügbarkeit von Behandlungen. Internationale Hilfsprogramme, zunehmende Generikapenetration und der schrittweise Ausbau der Gesundheitsinfrastruktur verbessern den Zugang und unterstützen das schrittweise Wachstum in ausgewählten Märkten im Nahen Osten und Afrika.

Marktsegmentierungen:

Nach Typ

- Zielgerichtete Therapie

- Chemotherapie

- Immuntherapie

- Stammzelltherapie

Nach Endbenutzer

- Krankenhäuser

- Spezialkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- Länder des Golfkooperationsrats

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung der chronischen myeloischen Leukämie (CML) ist geprägt von der Präsenz etablierter Pharmaunternehmen mit starken Onkologie-Portfolios und umfangreicher Erfahrung in zielgerichteten Therapien. Der Marktwettbewerb konzentriert sich auf die Entwicklung, Kommerzialisierung und das Lebenszyklusmanagement von Tyrosinkinase-Inhibitoren, wobei Unternehmen den Fokus auf Wirksamkeit, Sicherheitsprofile und Resistenzmanagement legen. Führende Akteure nutzen robuste klinische Daten, langfristige Patientenergebnisse und globale Vertriebsnetze, um ihre Marktpositionen zu halten. Generikahersteller intensivieren den Wettbewerb, indem sie den Zugang erweitern und Preisdruck ausüben, insbesondere in aufstrebenden Märkten. Strategische Prioritäten umfassen die Erweiterung von Anwendungsgebieten, die Entwicklung von Molekülen der nächsten Generation und Partnerschaften zur Unterstützung fortschrittlicher Diagnostik und Überwachung. Unternehmen investieren auch in die Generierung von Evidenz aus der realen Welt und Patientenunterstützungsprogramme, um die Therapietreue zu stärken und die Markenunterscheidung in einem Markt zu fördern, der durch das Management chronischer Krankheiten und verlängerte Therapiedauern definiert ist.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Aktuelle Entwicklungen

- Im April 2024 hob Takeda aktualisierte klinische Praxisdaten hervor, die im April 2024 seine dosierungsbasierte Strategie für Ponatinib unterstützen, ursprünglich validiert in der OPTIC-Studie. Der Behandlungsbeginn mit 45 mg einmal täglich, gefolgt von einer protokolldefinierten Reduzierung auf 15 mg einmal täglich bei Erreichen von BCR-ABL1-Transkriptionsniveaus ≤1%, wurde als effektiver Ansatz für Patienten mit resistenter CML, einschließlich der T315I-Mutation, bestätigt. Molekulare Reaktionsbewertungen basierten auf seriellen quantitativen PCR-Tests, die mit internationalen Referenzlaboren abgestimmt waren, um ein frühzeitiges Erkennen eines molekularen Rückfalls und eine nachhaltige Krankheitskontrolle zu gewährleisten.

- Im Februar 2024 bezog sich Bristol-Myers Squibb auf erweiterte Nachbeobachtungsanalysen aus langjährigen dasatinib klinischen Kohorten, einschließlich Patienten, die 100 mg einmal täglich in der chronischen Phase der CML erhielten. Diese Analysen bestätigten die dauerhafte Aufrechterhaltung der molekularen Reaktion über verlängerte Behandlungszeiträume hinweg, wobei die molekulare Überwachung über zentralisierte PCR-Tests durchgeführt wurde, die auf internationale Skalenstandards kalibriert waren. Während dasatinib in eine reife Lebenszyklusphase übergegangen ist, unterstützt BMS weiterhin die Dokumentation der langfristigen Sicherheit und Reaktionsbeständigkeit sowohl in der erwachsenen als auch in der pädiatrischen Bevölkerung.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Gezielte Therapien werden weiterhin die Behandlung der chronischen myeloischen Leukämie verankern, da sie sich durch ihre nachgewiesene Langzeitwirksamkeit und etablierte klinische Akzeptanz auszeichnen.

- Tyrosinkinase-Inhibitoren der nächsten Generation werden eine breitere Akzeptanz finden, um Resistenz und Unverträglichkeit bei langfristig behandelten Patienten zu adressieren.

- Strategien zur behandlungsfreien Remission werden zunehmend die klinische Entscheidungsfindung für Patienten beeinflussen, die tiefe und anhaltende molekulare Reaktionen erreichen.

- Molekulare Diagnostik und Echtzeitüberwachung werden eine zentralere Rolle bei der Therapieoptimierung und Rückfallprävention spielen.

- Die Durchdringung mit Generika wird weiter zunehmen, was die Zugänglichkeit der Behandlung verbessert und den Preiswettbewerb auf den Märkten erhöht.

- Die Forschung zu Kombinationstherapien wird beschleunigt, um die Haltbarkeit der Reaktion zu verbessern und das Risiko des Krankheitsfortschritts zu minimieren.

- Fachkliniken werden an Bedeutung gewinnen für die langfristige ambulante Betreuung stabiler Patienten.

- Schwellenländer werden einen höheren Behandlungszuwachs erleben, da sich die Gesundheitsinfrastruktur und die Erstattungsrahmen verbessern.

- Die Patientenadhärenz und das Langzeitsicherheitsmanagement bleiben kritische Fokusbereiche für Gesundheitsdienstleister.

- Innovationen in personalisierten Behandlungsansätzen werden zukünftige klinische Richtlinien und Versorgungswege prägen.