Marktübersicht

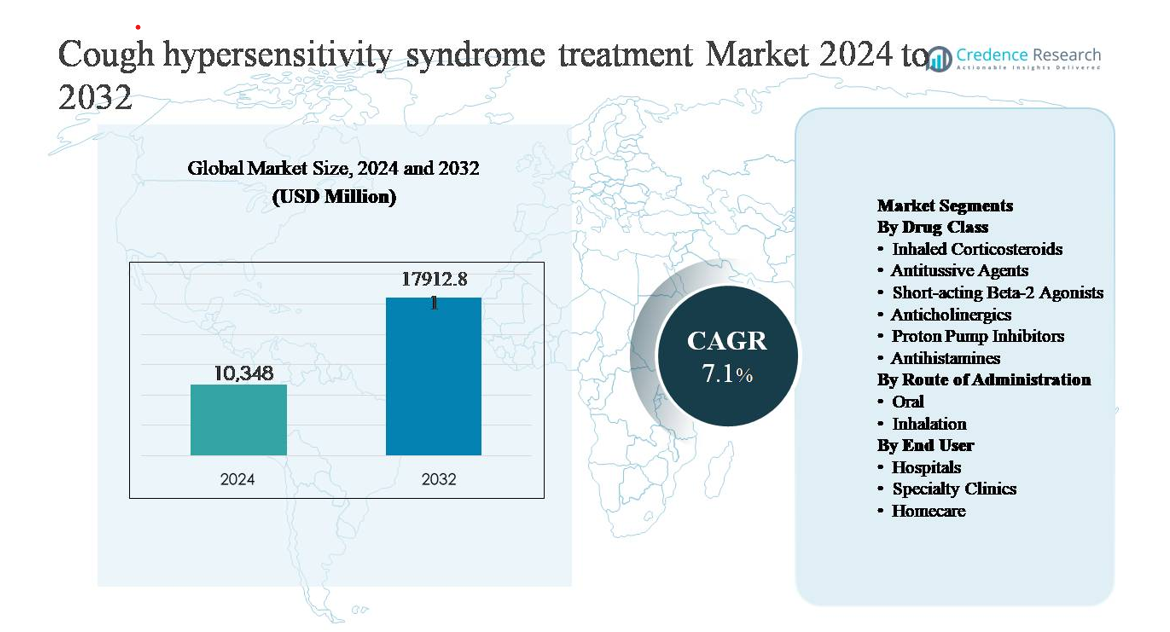

Der Markt für die Behandlung des Hustenhypersensitivitätssyndroms wurde im Jahr 2024 auf 10.348 Millionen USD geschätzt und soll bis 2032 17.912,81 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,1 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung des Hustenhypersensitivitätssyndroms 2024 |

10.348 Millionen USD |

| Markt für die Behandlung des Hustenhypersensitivitätssyndroms, CAGR |

7,1% |

| Marktgröße für die Behandlung des Hustenhypersensitivitätssyndroms 2032 |

17.912,81 Millionen USD |

Der Markt für die Behandlung des Hustenhypersensitivitätssyndroms wird von etablierten Pharmaunternehmen mit starken Portfolios in der Atemwegs- und Spezialpflege angeführt, darunter Pfizer Inc., GlaxoSmithKline plc, Novartis AG, AstraZeneca, Sanofi, Merck & Co., Johnson & Johnson, Bayer AG, Boehringer Ingelheim, Teva Pharmaceutical Industries, Mylan, Akorn und Prestige Consumer Healthcare. Diese Akteure konkurrieren durch umfangreiche antitussive und respiratorische Arzneimittelportfolios, globale Vertriebsnetze und kontinuierliche Investitionen in Innovationen für das Management von chronischem Husten. Nordamerika führt den Markt mit einem Anteil von 38 % an, getrieben durch hohe Diagnoseraten, fortschrittliche Spezialpflege und frühe Einführung neuer Therapien. Europa folgt mit einem Anteil von 29 %, unterstützt durch starke öffentliche Gesundheitssysteme und die Einführung leitlinienbasierter Behandlungen, während der asiatisch-pazifische Raum 22 % hält, was ein schnelles Wachstum durch erweiterten Zugang und steigendes Bewusstsein widerspiegelt.

Markteinblicke

- Der Markt für die Behandlung des Hustenhypersensitivitätssyndroms wurde im Jahr 2024 auf 10.348 Millionen USD geschätzt und soll bis 2032 17.912,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,1%, was die zunehmende Anerkennung von chronischem refraktärem Husten und die wachsende therapeutische Akzeptanz weltweit widerspiegelt.

- Das Marktwachstum wird hauptsächlich durch die steigende Diagnose des Hustenhypersensitivitätssyndroms, die zunehmende Prävalenz von chronischem Husten im Zusammenhang mit Atemwegs- und gastrointestinalen Komorbiditäten sowie die zunehmende Verwendung von gezielten Antitussiva und Neuromodulatoren in der Langzeitbehandlung angetrieben.

- Wichtige Markttrends umfassen eine Verschiebung hin zu mechanismusbasierten Therapien, die auf sensorische Nervendysfunktion abzielen, eine zunehmende Präferenz für orale Formulierungen und die wachsende Dominanz von Antitussiva als führendes Arzneimittelklassen-Segment, unterstützt durch breite klinische Anwendung und Patientencompliance.

- Die Wettbewerbslandschaft wird von etablierten Pharmaunternehmen geprägt, die durch breite Atemwegsportfolios, globale Verteilung und Innovationen in der Therapie von chronischem Husten konkurrieren, wobei die Differenzierung auf Wirksamkeit, Verträglichkeit und Eignung für die ambulante Behandlung zentriert ist.

- Regional führt Nordamerika mit einem Marktanteil von 38%, gefolgt von Europa mit 29% und dem asiatisch-pazifischen Raum mit 22%, während Krankenhäuser das dominierende Endverbrauchersegment bleiben, aufgrund höherer Diagnoseraten und spezialistengetriebener Behandlungsinitiation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Arzneimittelklasse:

Das Arzneimittelklassensegment wird von Antitussiva dominiert, die den größten Marktanteil aufgrund ihrer direkten Wirkung auf Hustenreflexwege und ihrer weitverbreiteten Verwendung in der Behandlung von chronischem und refraktärem Husten einnehmen. Zentral und peripher wirkende Antitussiva werden zunehmend als Erstlinientherapien verschrieben, insbesondere bei Patienten, die auf konventionelle Behandlungen nicht ansprechen. Das Wachstum wird weiter durch die steigende Akzeptanz von Neuromodulatoren und P2X3-Rezeptorantagonisten in der Spätphase angetrieben, die auf sensorische Nervenhypersensitivität abzielen. Inhalative Kortikosteroide und Protonenpumpenhemmer halten eine konstante Nachfrage, unterstützt durch überlappende Atemwegs- und gastroösophageale Komorbiditäten.

- “Zum Beispiel zeigte Mercks peripher wirkender P2X3-Rezeptorantagonist Gefapixant eine klinisch signifikante Reduktion der Hustenfrequenz in den Phase-3-Studien COUGH-1 und COUGH-2, die zusammen über 2.000 erwachsene Patienten einschlossen, mit einer optimierten oralen Dosis von 45 mg zweimal täglich.”

Nach Verabreichungsweg:

Der orale Verabreichungsweg stellt das dominierende Untersegment dar und hält den höchsten Marktanteil aufgrund der einfachen Verabreichung, besseren Patientencompliance und der Verfügbarkeit einer breiten Palette von oralen Antitussiva, Neuromodulatoren und ergänzenden Therapien. Orale Formulierungen werden in der Langzeitbehandlung von chronischem Husten und Hypersensitivitätszuständen bevorzugt, insbesondere in ambulanten und häuslichen Pflegeumgebungen. Das Marktwachstum wird durch die fortlaufende Entwicklung neuer oraler Kleinmolekültherapien mit verbesserter Verträglichkeit unterstützt. Inhalationswege bleiben wichtig für Kortikosteroide und Bronchodilatatoren, dienen jedoch eher einer ergänzenden Rolle.

- Zum Beispiel werden Budesonid-Trockenpulverinhalatoren routinemäßig in einer täglichen Dosis von 200–400 µg verschrieben (oft aufgeteilt in zwei Anwendungen, z.B. 200 µg zweimal täglich oder zwei 100 µg Sprühstöße) zur Behandlung von Atemwegsentzündungen, die mit Erkrankungen wie Asthma verbunden sind, und kurzwirksame Bronchodilatatoren wie Salbutamol liefern 100 µg pro Inhalation.

Nach Endverbraucher:

Krankenhäuser stellen das dominierende Endnutzersegment dar, angetrieben durch höhere Diagnosequoten von chronischem und refraktärem Husten, Zugang zu multidisziplinärer Atemwegspflege und den Einsatz fortschrittlicher Diagnoseprotokolle. Krankenhäuser betreuen komplexe Fälle, die eine fachärztliche Bewertung, Medikamenteneinleitung und Überwachung neuer Therapien erfordern. Das Segment profitiert von zunehmenden Überweisungen bei unerklärlichem chronischem Husten und der Teilnahme an klinischen Studien für neuartige Behandlungen. Fachkliniken expandieren schnell aufgrund fokussierter Hustenmanagementprogramme, während die Einführung von häuslicher Pflege mit langfristiger oraler Therapie und telemedizinisch unterstützten Nachsorgeuntersuchungen stetig wächst.

Wichtige Wachstumstreiber

Steigende Prävalenz und verbesserte klinische Anerkennung von chronischen Husterkrankungen

Das wachsende Bewusstsein für das Hustenhypersensitivitätssyndrom als eigenständige klinische Einheit ist ein wesentlicher Treiber der Marktexpansion. Historisch unterdiagnostiziert, wird die Erkrankung nun zunehmend bei Patienten mit refraktärem und unerklärlichem chronischem Husten erkannt, unterstützt durch aktualisierte klinische Leitlinien und Fachkonsens. Pneumologen und Hals-Nasen-Ohren-Ärzte übernehmen strukturierte Diagnosealgorithmen, um hypersensitivitätsbedingten Husten von Asthma, GERD oder postnasalem Tropfen zu unterscheiden. Diese verbesserte Anerkennung erweitert den behandelbaren Patientenpool und treibt die Nachfrage nach gezielten pharmakologischen Therapien an. Alternde Bevölkerungen, höhere Exposition gegenüber Umweltreizstoffen und die steigende Prävalenz von komorbiden Atemwegs- und Magen-Darm-Erkrankungen tragen weiter zu einem nachhaltigen Wachstum der Therapieakzeptanz in entwickelten und aufstrebenden Gesundheitssystemen bei.

- Zum Beispiel hat die klinische Taskforce der European Respiratory Society (ERS) chronischen Husten als Konzept des Hustenhypersensitivitätssyndroms (CHS) formalisiert und sich dabei auf bestehende Literatur und Expertenmeinungen gestützt, um diagnostische und therapeutische Ansätze in spezialisierten Atemwegskliniken direkt zu beeinflussen.”

Fortschritte in gezielten pharmakologischen Therapien

Die Entwicklung neuartiger Therapien, die direkt auf die Dysfunktion sensorischer Nerven abzielen, beschleunigt das Marktwachstum erheblich. Traditionelle symptomatische Behandlungen werden zunehmend durch Neuromodulatoren und Antitussiva der nächsten Generation ergänzt, die darauf ausgelegt sind, die abnorme Hustenreflexempfindlichkeit zu unterdrücken. Die klinische Entwicklung von P2X3-Rezeptorantagonisten in späten Stadien hat die therapeutischen Erwartungen neu gestaltet, indem sie zugrunde liegende neurogene Mechanismen ansprechen, anstatt nur symptomatische Linderung zu bieten. Verbesserte Wirksamkeitsprofile, bessere Verträglichkeit und orale Darreichungsformen unterstützen eine breitere Akzeptanz bei Ärzten und die langfristige Patientenadhärenz. Diese Innovationen erweitern die Behandlungsoptionen für Patienten, die auf Standardtherapien nicht ansprechen, stärken das klinische Vertrauen und treiben das Verschreibungsvolumen in spezialisierten Atemwegspflegeeinrichtungen voran.

- Zum Beispiel setzten von Forschern initiierte klinische Studien zur Bewertung von Gabapentin bei refraktärem chronischem Husten titrierte orale Dosen von bis zu 1.800 mg pro Tag ein und dokumentierten messbare Reduktionen in objektiven Hustenmessungen und Symptomschweregraden.

Erweiterung der Fachpflege und strukturierte Behandlungswege

Die wachsende Rolle von Spezialkliniken für Husten und multidisziplinären Atemwegspflegezentren verstärkt das Marktwachstum. Diese Einrichtungen ermöglichen umfassende Beurteilungen, genaue Diagnosen und individualisierte Behandlungspläne für Patienten mit chronischer Hustensensitivität. Erhöhte Überweisungen von Hausärzten an Spezialisten für Pneumologie und Hals-Nasen-Ohren-Heilkunde verbessern die Diagnoseraten und den Behandlungsbeginn. Standardisierte Behandlungswege und Nachsorgeprotokolle unterstützen die langfristige Therapieanwendung, insbesondere für orale Antitussiva und Neuromodulatoren. Die Erweiterung von krankenhausbasierten Hustenprogrammen und die Integration von Telemedizin für das Nachsorgemanagement erhöhen weiter die Behandlungskontinuität und unterstützen die anhaltende Nachfrage in Krankenhaus- und ambulanten Pflegeumgebungen.

Wichtige Trends & Chancen

Verschiebung hin zu Mechanismus-basierten und präzisen Therapien

Ein wichtiger Trend, der den Markt prägt, ist der Übergang von empirischem symptomatischem Management zu Mechanismus-gesteuerten Behandlungsstrategien. Die pharmazeutische Entwicklung konzentriert sich zunehmend auf Therapien, die spezifische neuronale Wege ansprechen, die für Hustensensitivität verantwortlich sind, und ermöglicht so vorhersehbarere Ergebnisse. Dieser Wandel schafft Chancen für Präzisionsmedizin-Ansätze, die die Therapie basierend auf dem Hustenphänotyp und der Patientenreaktion anpassen. Mit der Verbesserung diagnostischer Werkzeuge sind Kliniker besser in der Lage, Patienten mit geeigneten Behandlungen abzustimmen, was klinische Ergebnisse verbessert und das Ausprobieren von Verschreibungen reduziert. Diese Entwicklung unterstützt die Einführung von Premiumtherapien und die langfristige Behandlungsbeständigkeit bei chronischen Fällen.

- Zum Beispiel entwickelte Bellus Health BLU-5937 (Camlipixant), um bevorzugt P2X3-Homotrimere Rezeptoren zu blockieren und dabei P2X2/3-Heterotrimere zu schonen, mit dem Ziel, geschmacksbezogene Nebenwirkungen zu reduzieren. Sein Phase-2-Programm, insbesondere die RELIEF-Studie und die nachfolgende SOOTHE-Studie, bewerteten die zweimal tägliche (BID) orale Dosierung auf verschiedenen Ebenen (einschließlich 25 mg, 50 mg, 100 mg und 200 mg).

Zunehmende Akzeptanz oraler Therapien in ambulanten und häuslichen Pflegeumgebungen

Der zunehmende Einsatz oraler Formulierungen erweitert die Behandlung über Krankenhausumgebungen hinaus in Spezialkliniken und häusliche Pflege. Orale Therapien bieten einfache Verabreichung, verbesserte Compliance und Eignung für das Langzeitmanagement, was sie ideal für chronische Hustensensitivität macht. Dieser Trend steht im Einklang mit breiteren Gesundheitsverschiebungen hin zur ambulanten Pflege und Fernüberwachung. Telekonsultationen und digitale Symptomverfolgungs-Tools verbessern weiter das Patientenengagement und die Therapieoptimierung. Diese Entwicklungen schaffen Chancen für Pharmaunternehmen, ihre Marktreichweite durch patientenzentrierte Behandlungsmodelle und Strategien für verlängerte Therapiedauer zu erweitern.

- Zum Beispiel wird die kontrollierte klinische Anwendung von Gabapentin bei refraktärem chronischem Husten durch schrittweise orale Titration bis zu 1.800 mg pro Tag eingesetzt, wodurch Dosisanpassungen durch ambulante Nachsorge anstelle von stationärer Überwachung verwaltet werden können.

Wichtige Herausforderungen

Diagnostische Komplexität und überlappende Ätiologien

Die genaue Diagnose des Husten-Hypersensitivitätssyndroms bleibt eine erhebliche Herausforderung aufgrund der Symptomüberlappung mit Asthma, GERD, dem oberen Atemwegshusten-Syndrom und anderen chronischen Atemwegserkrankungen. Das Fehlen definitiver Biomarker und die Abhängigkeit von ausschlussbasierten Diagnosen können den Behandlungsbeginn verzögern und die Therapieaufnahme einschränken. Die Variabilität im Bewusstsein der Ärzte und der Zugang zu spezialisierten Bewertungen erschweren eine konsistente Diagnose in verschiedenen Regionen. Diese Faktoren schränken das Marktwachstum ein, indem sie die adressierbare Patientengruppe reduzieren und die Behandlungswege verlängern, insbesondere in der Primärversorgung.

Behandlungsadhärenz und Bedenken hinsichtlich der Verträglichkeit

Das Langzeitmanagement des Husten-Hypersensitivitätssyndroms erfordert oft eine verlängerte Pharmakotherapie, was Bedenken hinsichtlich der Verträglichkeit, Nebenwirkungen und der Patientenadhärenz aufwirft. Neuromodulatoren und zentral wirkende Antitussiva können sensorische Störungen oder Effekte auf das zentrale Nervensystem verursachen, was bei einigen Patienten zu einem Abbruch der Behandlung führen kann. Inkonsistente Symptomverbesserungen können auch das Vertrauen der Patienten in die Therapie beeinträchtigen. Diese Herausforderungen setzen Ärzte unter Druck, Wirksamkeit und Sicherheit in Einklang zu bringen, und unterstreichen die Notwendigkeit besser verträglicher Behandlungen, die weiterhin ein kritisches Hindernis für die nachhaltige Therapieakzeptanz darstellen.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für die Behandlung des Husten-Hypersensitivitätssyndroms mit einem geschätzten Anteil von 38 %, unterstützt durch hohes Bewusstsein, frühzeitige Diagnose und starken Zugang zu Spezialisten. Gut etablierte Netzwerke in der Pulmonologie und Hals-Nasen-Ohren-Heilkunde ermöglichen die genaue Identifizierung von refraktärem und unerklärlichem chronischem Husten. Die Region profitiert von der schnellen Einführung neuer Antitussiva, Neuromodulatoren und aufkommender therapiebasierter Mechanismen. Günstige Erstattungsrahmen und starke klinische Studienaktivitäten verstärken die Therapieaufnahme weiter. Die Vereinigten Staaten führen die regionale Nachfrage an, angetrieben durch fortschrittliche Gesundheitsinfrastrukturen, strukturierte Überweisungswege und hohe Patientenadhärenz bei langfristigen oralen Therapien.

Europa

Europa macht etwa 29 % des globalen Marktes aus, angetrieben durch robuste öffentliche Gesundheitssysteme und weit verbreitete Einhaltung evidenzbasierter Atemwegstherapierichtlinien. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien tragen erheblich bei, dank des starken Zugangs zu spezialisierten Behandlungen und der zunehmenden Unterscheidung des Husten-Hypersensitivitätssyndroms von Asthma und GERD. Der zunehmende Einsatz strukturierter Diagnosewege und die steigende Akzeptanz von Neuromodulatoren unterstützen ein stetiges Marktwachstum. Der regulatorische Schwerpunkt auf dem Management chronischer Atemwegserkrankungen und der erweiterte Zugang zu innovativen Therapien sichern weiterhin Europas starke Marktposition.

Asien-Pazifik

Der asiatisch-pazifische Raum hält etwa 22 % Marktanteil und stellt das am schnellsten wachsende regionale Segment dar. Das Wachstum wird durch große Patientengruppen, steigende Luftverschmutzung und die zunehmende Prävalenz von Atemwegs- und gastrointestinalen Komorbiditäten angetrieben. Die Verbesserung der Gesundheitsinfrastruktur und der erweiterte Zugang zu Spezialisten in Ländern wie China, Japan, Südkorea und Australien verbessern die Diagnoseraten. Die zunehmende Einführung von oralen Antitussiva und Langzeittherapien in ambulanten Einrichtungen unterstützt die Marktexpansion. Investitionen der Regierung im Gesundheitswesen und das wachsende Bewusstsein für chronische Hustenbedingungen beschleunigen das regionale Wachstum weiter.

Lateinamerika

Lateinamerika macht etwa 7% des Marktes aus, wobei Brasilien und Mexiko die regionale Nachfrage anführen. Das Marktwachstum wird durch schrittweise Verbesserungen beim Zugang zur Atemwegspflege und die zunehmende Anerkennung chronischer Hustenstörungen unterstützt. Krankenhäuser bleiben die primären Behandlungszentren, wobei orale Antitussiva und ergänzende Therapien die Verschreibungen dominieren. Allerdings schränken Variabilität in den Diagnosepraktiken und begrenzte Erstattungen für fortgeschrittene Therapien eine schnellere Einführung ein. Die laufende Modernisierung des Gesundheitssystems, steigende Spezialistenausbildung und verbesserte Patientenaufklärung sollen eine stetige, aber moderate Marktexpansion unterstützen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 4% des globalen Marktes, was auf begrenzte Diagnoseraten und ungleichen Zugang zu spezialisierter Atemwegspflege zurückzuführen ist. Die Nachfrage konzentriert sich auf die Länder des Golfkooperationsrates, wo höhere Gesundheitsausgaben und expandierende Fachkliniken die Behandlungsaufnahme unterstützen. Umweltfaktoren wie Staubbelastung und Raucherprävalenz tragen zur Inzidenz chronischen Hustens bei. Allerdings schränken die Abhängigkeit von symptomatischen Therapien und die begrenzte Verfügbarkeit fortgeschrittener Behandlungen das breitere Marktwachstum ein. Allmähliche Infrastrukturentwicklung und zunehmende Verfügbarkeit von Spezialisten sollen eine schrittweise Expansion vorantreiben.

Marktsegmentierungen:

Nach Arzneimittelklasse

- Inhalative Kortikosteroide

- Antitussiva

- Kurzwirksame Beta-2-Agonisten

- Anticholinergika

- Protonenpumpenhemmer

- Antihistaminika

Nach Verabreichungsweg

Nach Endverbraucher

- Krankenhäuser

- Fachkliniken

- Heimpflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung des Hustenhypersensitivitätssyndroms ist durch eine Mischung aus etablierten Pharmaunternehmen und aufstrebenden Spezialarzneimittelentwicklern gekennzeichnet, die sich auf chronischen Husten und neurosensorische Störungen konzentrieren. Marktteilnehmer konkurrieren durch differenzierte Arzneimittelportfolios, starke Positionierung im Bereich Atemwegserkrankungen und Investitionen in mechanismusbasierte Therapien, die die zugrunde liegende Hustenreflex-Hypersensitivität adressieren. Etablierte Akteure nutzen breite Vertriebsnetze und Beziehungen zu Ärzten, um den Verkauf konventioneller Antitussiva, inhalativer Therapien und ergänzender Behandlungen aufrechtzuerhalten. Gleichzeitig treiben innovationsgetriebene Unternehmen gezielte Neuromodulatoren und Antitussiva der nächsten Generation durch klinische Entwicklungen in der Spätphase voran, um ungedeckte Bedürfnisse im Management von therapieresistentem Husten zu erfassen. Strategische Prioritäten umfassen die Ausweitung klinischer Studien, regulatorische Zulassungen und Partnerschaften mit Atemwegsspezialisten, um die Marktdurchdringung zu stärken. Die wettbewerbliche Differenzierung konzentriert sich zunehmend auf Wirksamkeit, Verträglichkeit, Verfügbarkeit oraler Formulierungen und langfristige Patientenadhärenz, die die Marktdynamik im Prognosezeitraum prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- GlaxoSmithKline plc (Vereinigtes Königreich)

- AstraZeneca (Vereinigtes Königreich)

- Sanofi (Frankreich)

- Merck & Co., Inc. (USA)

- Johnson & Johnson Private Limited (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

Neueste Entwicklungen

- Im Oktober 2024 bekräftigte Sanofi seinen Fokus auf Atemwegs- und Immunologie-Forschung & Entwicklung während der Pipeline-Kommunikation und hob die fortgesetzte Forschung zur Typ-2-Entzündung und sensorischen Signalübertragung in den Atemwegen hervor, die für chronische Atemwegssymptome relevant sind. Während Sanofi derzeit kein spezielles P2X3- oder Husten-Hypersensitivitäts-Molekül vorantreibt, generieren seine biologischen Forschungsplattformen weiterhin translationale Erkenntnisse über neuro-immunologische Interaktionen, die an persistierenden Hustenphänotypen im Zusammenhang mit Asthma und eosinophiler Atemwegserkrankung beteiligt sind.

- Im August 2024 hob Bayer Fortschritte in seinen kardiopulmonalen und präzisionsmedizinischen Forschungsinitiativen hervor, einschließlich der fortgesetzten Untersuchung von neuronalen und entzündlichen Signalwegen, die an chronischen Atemwegssymptomen beteiligt sind. Obwohl Bayer kein aktives Spätphasenprogramm speziell zur Bekämpfung des Husten-Hypersensitivitätssyndroms hat, bleiben seine Fähigkeiten in der Forschung zu kleinen Molekülen in der Ionenkanalmodulation und sensorischen Pharmakologie für langfristige therapeutische Möglichkeiten im Management von chronischem Husten relevant.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Verabreichungsweg, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die wachsende klinische Anerkennung des Husten-Hypersensitivitätssyndroms wird die diagnostizierte und behandelte Patientenpopulation weltweit erweitern.

- Die verstärkte Einführung von mechanismusbasierten Therapien wird die Behandlungsansätze über die symptomatische Behandlung hinaus verschieben.

- Die fortgesetzte Entwicklung gezielter Antitussiva wird die Wirksamkeit bei refraktärem und unerklärlichem chronischem Husten verbessern.

- Orale Formulierungen werden aufgrund ihrer Bequemlichkeit und Eignung für die Langzeittherapie breitere Akzeptanz finden.

- Spezialisierte Hustenkliniken werden eine größere Rolle bei der strukturierten Diagnose und Behandlungsoptimierung spielen.

- Die Integration digitaler Gesundheitstools wird die Symptombeobachtung und Therapieadhärenz unterstützen.

- Die von Krankenhäusern initiierte Therapieeinleitung wird für komplexe und schwere Fälle entscheidend bleiben.

- Der Ausbau des Zugangs zur Atemwegspflege in Schwellenländern wird die Behandlungsaufnahme beschleunigen.

- Verbesserte Verträglichkeitsprofile werden die langfristige Patientencompliance erhöhen.

- Die Zusammenarbeit zwischen Pharmaunternehmen und Atemwegsspezialisten wird die klinischen Adoptionspfade stärken.