Marktübersicht

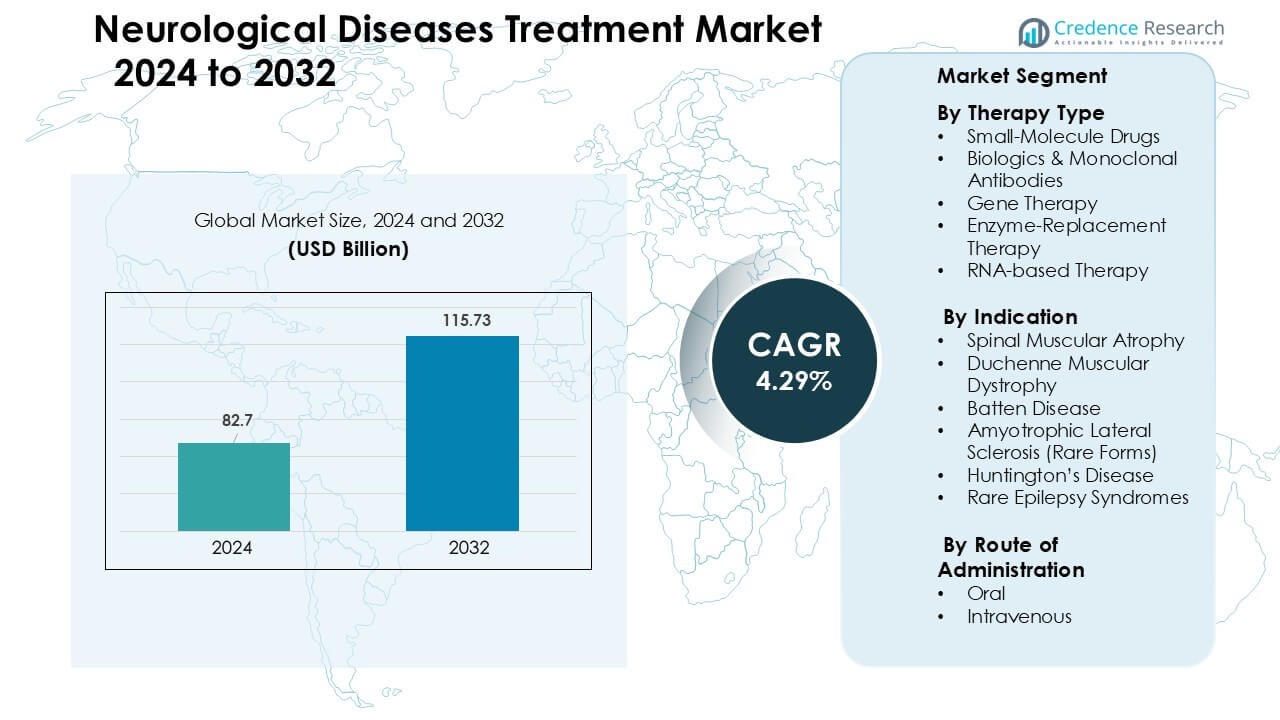

Der Markt für die Behandlung neurologischer Erkrankungen wurde im Jahr 2024 auf 82,7 Milliarden USD geschätzt und soll bis 2032 auf 115,73 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,29 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung neurologischer Erkrankungen 2024 |

82,7 Milliarden USD |

| Markt für die Behandlung neurologischer Erkrankungen, CAGR |

4,29 % |

| Marktgröße für die Behandlung neurologischer Erkrankungen 2032 |

115,73 Milliarden USD |

Führende Akteure im Markt für die Behandlung neurologischer Erkrankungen sind Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics und Bluebird Bio, die jeweils starke Portfolios in den Bereichen Gentherapie, RNA-basierte Medikamente und Biologika für SMA, DMD, ALS, Huntington-Krankheit und seltene Epilepsie-Syndrome vorantreiben. Diese Unternehmen konkurrieren durch beschleunigte klinische Pipelines, erweiterte Vektorproduktion und tiefere Zusammenarbeit mit globalen Neurologiezentren. Nordamerika führte den Markt mit einem Anteil von 38 % im Jahr 2024 an, unterstützt durch breiten Zugang zu fortschrittlichen Therapien, starke Erstattungsstrukturen und hohe Akzeptanz von Präzisionsmedizin-Plattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung neurologischer Erkrankungen erreichte 2024 82,7 Milliarden USD und wird voraussichtlich bis 2032 auf 115,73 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,29 % im Prognosezeitraum.

- Die Nachfrage wächst aufgrund steigender Fälle von SMA, DMD, ALS und seltenen Epilepsien, unterstützt durch erweiterte Neugeborenenscreenings, verbesserte Diagnostik und starke Akzeptanz von Gen- und RNA-basierten Therapien.

- Wichtige Trends umfassen den schnellen Fortschritt in der Präzisionsmedizin, zunehmende Zulassungen von Antisense- und AAV-basierten Therapien sowie die breitere Nutzung digitaler Biomarker und Fernüberwachung neurologischer Erkrankungen.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics und PTC Therapeutics prägen die Wettbewerbsaktivität durch beschleunigte Pipelines, Produktionsausbau und globale Forschungskollaborationen; Einschränkungen umfassen hohe Therapiekosten und begrenzte Langzeitsicherheitsdaten.

- Nordamerika führte mit einem Anteil von 38 %, gefolgt von Europa mit 31 %; der asiatisch-pazifische Raum wuchs mit 23 % am schnellsten, angetrieben durch steigende genetische Tests, während das Segment der oralen Therapie mit einem Anteil von 55 % bei den Verabreichungspräferenzen dominierte.

Analyse der Marktsegmentierung:

Nach Therapieart

Kleinmolekulare Medikamente hielten 2024 den dominierenden Anteil von etwa 46 %, angetrieben durch breite Verfügbarkeit, geringere Entwicklungskosten und starke Nutzung bei chronischen neurologischen Störungen. Diese Medikamente bleiben aufgrund ihrer vorhersehbaren Pharmakokinetik und der einfacheren Skalierung in der Herstellung die erste Wahl für viele Erkrankungen. Biologika und monoklonale Antikörper expandierten aufgrund gezielter Wirkung bei Neuroinflammation. Gentherapie und RNA-basierte Therapie wuchsen schnell, da die Zulassungen für SMA und DMD zunahmen. Enzymersatztherapie blieb auf eine kleinere Gruppe seltener Enzymmangelstörungen beschränkt.

- Zum Beispiel entwickelten Eli Lilly und Novo Nordisk Xanomelin, einen kleinen muskarinischen M₁/M₄-Agonisten, der ein Gehirn-zu-Plasma-Verhältnis von über 10:1 aufweist und eine hohe ZNS-Penetration ermöglicht.

Nach Indikation

Die spinale Muskelatrophie führte das Indikationssegment im Jahr 2024 mit einem Anteil von fast 34% an, unterstützt durch die starke Akzeptanz von Gentherapien und Antisense-Medikamenten bei Säuglingen und Kindern. SMA-Behandlungen gewannen an Dynamik aufgrund klarer klinischer Fortschritte in der motorischen Funktion und hoher globaler Screening-Raten. Die Duchenne-Muskeldystrophie wuchs durch neue Exon-Skipping-Zulassungen. Huntington-Krankheit und ALS (seltene Formen) verzeichneten eine stetige Aufnahme, unterstützt durch aufkommende RNA-basierte Pipelines. Batten-Krankheit und seltene Epilepsie-Syndrome zeigten eine Nischen-, aber steigende Nachfrage nach Behandlungen durch erweiterte Programme für den mitfühlenden Einsatz.

- Zum Beispiel haben Anfang 2024 33 Länder Neugeborenen-Screening-Programme (NBS) für SMA, und im Jahr 2023 wurden 1.176 Neugeborene durch diese Screenings diagnostiziert.

Nach Verabreichungsweg

Der orale Verabreichungsweg dominierte im Jahr 2024 mit einem Anteil von etwa 55%, unterstützt durch starke Adhärenz, einfache Langzeittherapie und breite Verfügbarkeit von kleinen molekularen neurologischen Medikamenten. Orale Regime blieben das bevorzugte Format für chronische neurodegenerative Erkrankungen und unterstützten einen breiteren Patientenzugang. Intravenöse Verabreichung hielt die Nachfrage bei Biologika, Gentherapien und Enzymersatztherapien aufrecht, wo gezielte Verabreichung und kontrollierte Dosierung erforderlich sind. Das Wachstum bei IV-Behandlungen resultierte aus krankenhausbasierten Infusionsprogrammen und steigenden Zulassungen von monoklonalen Antikörpern für seltene neurologische Störungen.

Wichtige Wachstumsfaktoren

Steigende Prävalenz seltener und degenerativer neurologischer Störungen

Die zunehmende Inzidenz seltener und degenerativer neurologischer Störungen treibt die starke Nachfrage nach fortschrittlichen Behandlungsoptionen an. Höhere Diagnoseraten für Erkrankungen wie SMA, Huntington-Krankheit, DMD und seltene Epilepsie-Syndrome drängen Gesundheitssysteme dazu, neuere therapeutische Klassen zu übernehmen. Breiteres Neugeborenen-Screening, verbesserte genetische Tests und erhöhte Krankheitsbewusstheit helfen, Patienten früher zu identifizieren, was zu einer schnelleren Aufnahme der Behandlung führt. Viele Länder haben auch die Erstattung für hochwertige neurologische Medikamente erweitert, was den Zugang zur Therapie verbessert hat. Klinische Leitlinien bevorzugen jetzt frühzeitige Interventionen bei seltenen neurologischen Erkrankungen, was das Verschreibungsvolumen steigert. Starker ungedeckter Bedarf bei progressiven Störungen zieht weiterhin Investitionen von Biotech- und Pharmaunternehmen an und unterstützt die Marktexpansion in wichtigen Regionen.

- Zum Beispiel wird die globale Prävalenz der Duchenne-Muskeldystrophie (DMD) auf 4,8 Fälle pro 100.000 Männer geschätzt, was sowohl die Seltenheit als auch den konzentrierten ungedeckten Bedarf in dieser Population hervorhebt.

Fortschritte in Gen-, RNA- und Präzisionsmedizin-Therapien

Durchbrüche in der Gentherapie, Antisense-Oligonukleotide und RNA-basierte Plattformen beschleunigen das Marktwachstum erheblich. Diese Technologien ermöglichen gezielte Eingriffe auf genetischer oder molekularer Ebene, was die Ergebnisse bei Störungen mit klaren Mutationen verbessert. Mehrere regulatorische Zulassungen in SMA, DMD und seltenen Epilepsien bestätigen das kommerzielle Potenzial von Präzisionstherapien und ermutigen mehr Unternehmen, die Entwicklung zu skalieren. Starke Finanzierungsströme in Biotech-Unternehmen helfen, die Pipeline für seltene neurologische Erkrankungen ohne Standardbehandlungen zu erweitern. Die erhöhte Verfügbarkeit von viralen Vektoren, verbesserte Liefersysteme und Innovationen in der Herstellung unterstützen ebenfalls eine schnellere Produktion. Diese klinischen Fortschritte erhöhen die Überlebensraten der Patienten und bieten langfristige funktionale Vorteile, wodurch fortschrittliche Modalitäten zentral für zukünftige neurologische Behandlungsmodelle werden.

- Zum Beispiel wurde die Gentherapie Zolgensma® (Onasemnogen-Abeparvovec) von Novartis jetzt weltweit bei über 3.700 Patienten angewendet und zeigt eine anhaltende SMN-Proteinexpression und dauerhafte motorische Vorteile bei SMA.

Erweiterung globaler Investitionen und regulatorische Unterstützung

Regierungen und globale Gesundheitsbehörden priorisieren jetzt seltene neurologische Erkrankungen und schaffen ein starkes Finanzierungs- und regulatorisches Umfeld. Anreize wie Orphan-Drug-Status, Fast-Track-Designationen und beschleunigte Zulassungen verkürzen die Entwicklungszeiten und reduzieren kommerzielle Risiken. Öffentlich-private Partnerschaften fördern die Forschung zu neurodegenerativen Erkrankungen, während akademisch-industrielle Kooperationen die Innovation erweitern. Investmentfirmen haben die Finanzierung für neurologische Pipelines erhöht, da hochpreisige Therapien eine starke Marktleistung zeigen. Erstattungspolitiken für schwere neurologische Erkrankungen haben sich auch in Nordamerika, Europa und Teilen Asiens verbessert, was einen breiteren Zugang zu Behandlungen ermöglicht. Diese unterstützende Landschaft ermutigt Pharma- und Biotech-Unternehmen, F&E, klinische Programme und Produktionskapazitäten in der neurologischen Therapie zu skalieren.

Wichtige Trends & Chancen

Zunehmender Trend zu RNA-basierten und Gen-Editierungstechnologien

RNA-basierte Therapien, CRISPR-Gen-Editierung und virale Vektor-Liefersysteme entwickeln sich zu zentralen Trends in der neurologischen Behandlung. Unternehmen erforschen Plattformen der nächsten Generation, die krankheitsverursachende Mutationen mit höherer Präzision und weniger systemischen Effekten anvisieren. Fortschritte bei AAV-Vektoren und Lipid-Nanopartikeln verbessern die Lieferung an neuronale Gewebe und erweitern die Möglichkeiten für zuvor unbehandelbare Zustände. Viele Unternehmen investieren auch in modulare RNA-Plattformen, die die Entwicklungskosten senken und klinische Zeitpläne verkürzen. Diese Innovationen ermöglichen eine Personalisierung der Therapie und bieten Patienten dauerhaftere Ergebnisse. Die rasche Expansion von RNA- und Editierungstechnologien schafft starke kommerzielle Chancen für seltene neurologische Erkrankungen mit gut kartierten genetischen Wegen.

- Zum Beispiel hat Intellia Therapeutics sich mit Regeneron zusammengeschlossen, um sein Nme2Cas9-CRISPR-System über Regenerons entwickelte AAV-Vektoren zu nutzen, um neurologische und muskuläre Krankheitsgene in vivo zu zielen.

Anstieg von Biomarkern, digitalen Werkzeugen und Technologien zur Früherkennung

Biomarker-gesteuerte Diagnostik und digitale Gesundheitstools verändern die Landschaft neurologischer Erkrankungen. Flüssigbiopsien, fortschrittliche Bildgebung und genetische Tests helfen, Erkrankungen früher zu erkennen und verbessern die Ansprechrate auf Behandlungen. Wearables, kognitive Tracking-Apps und Fernüberwachungssysteme helfen Ärzten, den Krankheitsverlauf genauer zu messen. Diese Technologien unterstützen die Generierung von Echtweltdaten, die die klinische Entscheidungsfindung verbessern und die Zulassung neuer Therapien beschleunigen. Es gibt starke Chancen für Unternehmen, die KI-basierte Diagnoseplattformen in klinische Arbeitsabläufe integrieren. Verbesserte Früherkennung erweitert weiterhin die Anzahl der Patienten, die für hochwertige neurologische Behandlungen in Frage kommen, und unterstützt das langfristige Marktwachstum.

- Zum Beispiel verarbeitet das Neuronaute Smart-Wearable-System von BioSerenity, das in der Neurologie eingesetzt wird, Daten von intelligenter Kleidung und Sensoren, um digitale Biomarker zu identifizieren, die laut Unternehmen zur Diagnose von 30.000 Patienten pro Jahr beitragen.

Erweiterung von Spezialpflegezentren und Infusionsbasierten Diensten

Viele Gesundheitssysteme investieren in spezialisierte Neurologiezentren und Infusionseinrichtungen, um komplexe Therapien wie monoklonale Antikörper, Gentherapien und Enzymersatzbehandlungen zu verwalten. Diese Zentren ermöglichen eine sichere Verabreichung, bessere Überwachung und verbesserte Patientenergebnisse. Partnerschaften zwischen Krankenhäusern und Biotech-Unternehmen helfen, strukturierte Pflegeprogramme für seltene neurologische Erkrankungen zu schaffen. Wachsende Investitionen in ambulante Infusionskliniken erhöhen die Zugänglichkeit der Behandlung und reduzieren die Belastung der Krankenhäuser. Dieser Trend eröffnet Chancen für Unternehmen, die infusionsfertige Formulierungen, Pflegekoordinationsdienste und langfristige Nachverfolgungssysteme für neurologische Patienten anbieten.

Wichtige Herausforderungen

Hohe Therapiekosten und begrenzte Erschwinglichkeit

Viele fortschrittliche neurologische Behandlungen, einschließlich Gentherapie und Antisense-Medikamente, bleiben extrem teuer, was den Zugang für Patienten weltweit einschränkt. Hohe Herstellungskosten, komplexe Lieferketten und begrenzte Produktionskapazitäten treiben die Preise in die Höhe. Die Erstattung ist in den Regionen uneinheitlich, was Zugänglichkeitslücken schafft und die Einführung verlangsamt. Patienten in Ländern mit niedrigem und mittlerem Einkommen stehen erheblichen Erschwinglichkeitshürden gegenüber, was die Marktdurchdringung einschränkt. Selbst in entwickelten Regionen setzen Versicherer strenge Zulassungskriterien durch, die den Beginn der Behandlung verzögern oder verhindern. Die hohe wirtschaftliche Belastung der Pflege stellt Gesundheitssysteme vor Herausforderungen und schränkt die Reichweite innovativer neurologischer Therapien ein.

Schwierigkeiten bei gezielter Verabreichung und Haltbarkeit der Behandlung

Die effektive Verabreichung von Therapien an neuronale Gewebe bleibt aufgrund der Blut-Hirn-Schranke und der Komplexität neurologischer Pfade eine große Herausforderung. Viele Behandlungen erfordern invasive Verabreichung oder spezialisierte Liefersysteme, was ihre weitverbreitete Einführung einschränkt. Dauerhafte und konsistente therapeutische Effekte sind ebenfalls schwer zu erreichen, insbesondere bei fortschreitenden Störungen mit schneller Degeneration. Einige Therapien zeigen eine verringerte langfristige Wirksamkeit oder erfordern wiederholte Verabreichungen, was die Belastung der Patienten erhöht. Sicherheitsbedenken, insbesondere bei viralen Vektoren und Genbearbeitungswerkzeugen, erschweren auch die klinische Entwicklung. Diese Hürden verlangsamen die Zulassungszeiten und beschränken die Skalierbarkeit innovativer neurologischer Behandlungen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 mit etwa 38 % den größten Anteil, unterstützt durch die starke Akzeptanz fortschrittlicher neurologischer Therapien, hohe Diagnoseraten und umfassende Versicherungsschutz für Behandlungen seltener Krankheiten. Die Region profitiert von einer robusten F&E-Leistung, weit verbreiteten genetischen Tests und frühem Zugang zu Gen- und RNA-basierten Therapien. Umfangreiche klinische Studienaktivitäten in den USA und Kanada stärken die Innovation für SMA, DMD und seltene Epilepsiesyndrome. Wachsende Investitionen in spezialisierte neurologische Zentren und Infusionseinrichtungen erweitern den Behandlungszugang weiter. Günstige regulatorische Programme, einschließlich beschleunigter Zulassungen, verankern weiterhin die führende Position Nordamerikas in diesem Markt.

Europa

Europa machte im Jahr 2024 fast 31 % des Marktanteils aus, angetrieben durch die starke Akzeptanz von Biologika, Gentherapien und fortschrittlichen Diagnostika in den wichtigsten Ländern. Die Präsenz gut finanzierter Netzwerke für seltene Krankheiten und unterstützende Erstattungsrahmenbedingungen fördern die Aufnahme von Behandlungen für SMA, DMD und Huntington-Krankheit. Erweiterte Neugeborenen-Screenings und frühere Interventionsprogramme verbessern die klinischen Ergebnisse. Deutschland, Frankreich und das Vereinigte Königreich führen die klinische Forschung an, während die nordischen Länder eine hohe Akzeptanz personalisierter neurologischer Therapien zeigen. Fortgesetzte Investitionen in neurologische Forschungszentren und grenzüberschreitende Behandlungswege positionieren Europa als wichtige Wachstumsregion für innovative Neurotherapeutika.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste im Jahr 2024 etwa 23 % Anteil, unterstützt durch steigende Diagnoseraten, wachsende Gesundheitsinvestitionen und verbesserten Zugang zu spezialisierter neurologischer Versorgung. Japan, Südkorea, China und Australien treiben die Nachfrage nach Gentherapie, monoklonalen Antikörpern und Behandlungen seltener Krankheiten an. Die Ausweitung genetischer Tests und nationaler Register für seltene Krankheiten erhöht die Früherkennung. Regierungen in China und Indien erweitern die Erstattung für schwere neurologische Störungen und unterstützen so einen breiteren Zugang zu Therapien. Das schnelle Wachstum in der Biotech-Produktion und klinischen Studienaktivitäten stärkt die regionalen Fähigkeiten. APAC bleibt aufgrund seiner großen Patientenbasis und der Verbesserung der Behandlungsinfrastruktur eine der am schnellsten wachsenden Regionen.

Lateinamerika

Lateinamerika machte im Jahr 2024 fast 5 % des Marktanteils aus, geprägt durch den allmählichen Ausbau genetischer Tests, verbesserte klinische Kapazitäten und selektive Erstattungen für hochwertige neurologische Therapien. Brasilien, Mexiko und Argentinien zeigen eine steigende Nachfrage nach Behandlungen für SMA, seltene Epilepsien und DMD, unterstützt durch bessere Diagnose- und Aufklärungsprogramme. Begrenzte Gesundheitsbudgets verlangsamen die Akzeptanz fortschrittlicher Gen- oder RNA-Therapien, aber Partnerschaften mit globalen Pharmaunternehmen helfen, den Zugang zu erweitern. Steigende Investitionen in neurologische Zentren und grenzüberschreitende Behandlungsprogramme unterstützen ein langsames, aber stetiges Wachstum in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 etwa 3 % Anteil, angetrieben durch steigende Investitionen in spezialisierte neurologische Dienste und verbesserten Zugang zu fortschrittlichen Diagnostika in den Golfstaaten. Länder wie die VAE, Saudi-Arabien und Katar führen die Akzeptanz aufgrund hoher Gesundheitsausgaben und Frühzugangsprogramme für Therapien seltener Krankheiten an. Größere Regionen in Afrika stehen vor Herausforderungen in Bezug auf Erschwinglichkeit, diagnostische Lücken und begrenzte klinische Kapazitäten, die die Marktdurchdringung einschränken. Internationale Kooperationen und von der Regierung geleitete Initiativen für seltene Krankheiten erweitern allmählich die Verfügbarkeit von Behandlungen und unterstützen ein moderates langfristiges Wachstum.

Marktsegmentierungen:

Nach Therapieart

- Kleine Moleküle

- Biologika & monoklonale Antikörper

- Gentherapie

- Enzymersatztherapie

- RNA-basierte Therapie

Nach Indikation

- Spinale Muskelatrophie

- Duchenne-Muskeldystrophie

- Batten-Krankheit

- Amyotrophe Lateralsklerose (Seltene Formen)

- Huntington-Krankheit

- Seltene Epilepsie-Syndrome

Nach Verabreichungsweg

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Führende Unternehmen im Markt für die Behandlung neurologischer Erkrankungen sind Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics und Bluebird Bio, die jeweils Portfolios in den Bereichen Gentherapie, RNA-basierte Therapie und Biologika vorantreiben. Diese Firmen konzentrieren sich auf seltene und schwerwiegende Störungen wie SMA, DMD, ALS, Huntington-Krankheit und seltene Epilepsien, bei denen erhebliche ungedeckte klinische Bedürfnisse bestehen. Der Wettbewerb verschärft sich, da Unternehmen klinische Pipelines beschleunigen, die Herstellung von viralen Vektoren und Antisense-Plattformen ausweiten und globale regulatorische Bezeichnungen sichern. Strategische Schritte umfassen Lizenzvereinbarungen, biomarker-gesteuerte Studien und Kooperationen mit akademischen Neurologiezentren, um schnellere Innovationen zu unterstützen. Viele Akteure investieren auch in langfristige Programme für reale Daten, um die Therapieakzeptanz zu stärken. Das wachsende Interesse von aufstrebenden Biotech-Unternehmen erhöht den Wettbewerbsdruck, insbesondere in den Bereichen der Präzisionsmedizin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Aktuelle Entwicklungen

- Im April 2025 kündigte NIHON KOHDEN CORPORATION das zweite Generation Live-View Panel Pro an, das eine interaktive kontinuierliche EEG (cEEG)-Ansicht und eine verbesserte Fern-/Echtzeitüberwachung für neurologische Hochrisikopatienten ermöglicht (unterstützt EMU- und ICU-Workflows).

- Im März 2025 erhielt Canon Medical Systems Corporation (Canon Medical) die US-amerikanische FDA-Zulassung für bedeutende KI-Verbesserungen seiner Aquilion ONE / INSIGHT Edition CT-Plattform, insbesondere die Erweiterung der Verfügbarkeit der hochauflösenden PIQE 1024 Matrix (Precise IQ Engine Deep Learning Rekonstruktion) und des SilverBeam-Filters für ein breiteres Spektrum klinischer Anwendungen.

- Im November 2024 erwarb NIHON KOHDEN CORPORATION die Ad-Tech Medical Instrument Corporation, um ihr EEG-Elektrodenportfolio und ihre Fähigkeiten zur „umfassenden Epilepsiepflege“ zu stärken und die Reichweite von Nihon Kohden im Bereich der Epilepsieüberwachung/EEG zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Therapieart, Indikation, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Präzisionsmedizin wird sich ausweiten, da genetische Kartierung die gezielte Behandlung verbessert.

- Gentherapie und RNA-basierte Plattformen werden weltweit breitere Zulassungen erhalten.

- Digitale Biomarker werden frühere Diagnosen und schnellere klinische Entscheidungen unterstützen.

- Die Produktionskapazität für virale Vektoren wird steigen, um die Nachfrage zu decken.

- Mehr Länder werden Neugeborenen-Screenings für seltene neurologische Störungen einführen.

- Orale zielgerichtete Therapien werden neben fortschrittlichen Biologika und Gentherapien wachsen.

- Partnerschaften zwischen Biotech-Unternehmen und neurologischen Zentren werden Innovationen beschleunigen.

- Programme für reale Evidenz werden die langfristige Validierung von Behandlungen stärken.

- KI-gesteuerte Diagnosewerkzeuge werden die Erkennung fortschreitender neurologischer Erkrankungen verbessern.

- Schwellenmärkte werden fortschrittliche neurologische Behandlungen übernehmen, wenn sich die Infrastruktur verbessert.