Marktübersicht für die Behandlung von Autismus-Spektrum-Störungen:

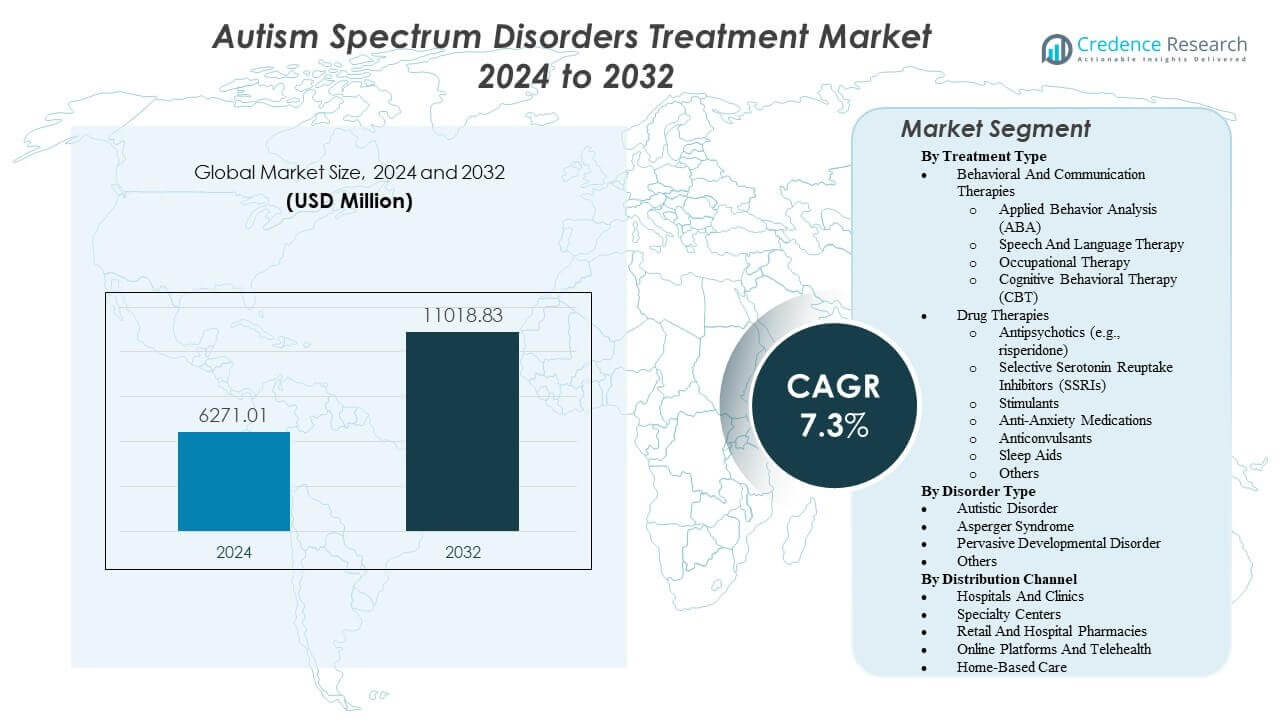

Es wird prognostiziert, dass der Markt für die Behandlung von Autismus-Spektrum-Störungen von 6.271,01 Millionen USD im Jahr 2024 auf geschätzte 11.018,83 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Autismus-Spektrum-Störungen 2024 |

6.271,01 Millionen USD |

| Markt für die Behandlung von Autismus-Spektrum-Störungen, CAGR |

7,3% |

| Marktgröße für die Behandlung von Autismus-Spektrum-Störungen 2032 |

11.018,83 Millionen USD |

Steigende Diagnoseraten und frühere Screenings erweitern den behandelten Patientenpool bei Kindern und Erwachsenen. Anbieter skalieren ABA, Sprachtherapie, Ergotherapie und CBT, um funktionale Ergebnisse zu verbessern. Kostenträger erweitern die Abdeckung für evidenzbasierte Dienstleistungen, was eine höhere Nutzung von Therapien unterstützt. Kliniker behandeln auch Begleitsymptome wie Reizbarkeit, Angst, Schlafprobleme und Aufmerksamkeitsprobleme. Telemedizin verbessert den Zugang zu Nachsorge und stärkt das Coaching von Pflegepersonen zu Hause. Anbieternetzwerke investieren in Personal und standardisierte Versorgungspfade, um Wartezeiten zu verkürzen und die Kontinuität zu verbessern.

Nordamerika führt aufgrund des starken diagnostischen Zugangs, der höheren Gesundheitsausgaben und großer Therapieanbieternetzwerke. Die Vereinigten Staaten treiben das Volumen durch Versicherungsabdeckung und breite Verfügbarkeit von Fachzentren voran. Europa folgt mit strukturierten öffentlichen Systemen und expandierenden gemeindebasierten Diensten in großen Ländern. Asien-Pazifik entwickelt sich, da das Bewusstsein steigt und private Kliniken in städtischen Gebieten expandieren. China, Indien, Japan und Australien erhöhen die Kapazität durch neue Zentren und ausgebildete Fachkräfte. Lateinamerika und der Nahe Osten & Afrika wachsen stetig, da der Zugang verbessert wird und Telemedizin die Reichweite unterstützt.

Einblicke in den Markt für die Behandlung von Autismus-Spektrum-Störungen:

- Frühere Screenings und höhere Diagnoseraten erhöhen den Beginn von Therapien, wobei ABA, Sprachtherapie, Ergotherapie und CBT den Kernpfad der Versorgung bilden.

- Breitere Kostenträgerabdeckung und bessere Versorgungskoordination verbessern den Zugang, während das Symptommanagement für Reizbarkeit, Angst, Schlafprobleme und Aufmerksamkeitsprobleme die Nachfrage nach Nachsorge aufrechterhält.

- Personalmangel, lange Wartelisten und ungleichmäßige Dienstleistungsqualität in den Regionen wirken als wesentliche Einschränkungen und können die Zeitspanne von der Diagnose zur Therapie verzögern.

- Nordamerika führt aufgrund des starken diagnostischen Zugangs und großer Anbieternetzwerke, während Asien-Pazifik am schnellsten wächst, da das Bewusstsein steigt und die städtische Dienstleistungskapazität erweitert wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für die Behandlung von Autismus-Spektrum-Störungen

Steigende Diagnoseraten und frühere Wege zur Versorgung über Altersgruppen hinweg

Die Nachfrage nach dem Markt für die Behandlung von Autismus-Spektrum-Störungen steigt, da das Screening in der Pädiatrie und der Primärversorgung ausgeweitet wird. Mehr Schulen und Kliniken verwenden strukturierte Instrumente, um Entwicklungsverzögerungen zu erkennen. Eltern suchen früher eine Beurteilung, wenn Sprach- oder Verhaltensprobleme auftreten. Kliniker empfehlen eine Therapie kurz nach der Diagnose, um die Funktion zu verbessern. Anbieter unterstützen auch den Übergang zu Jugend- und Erwachsenendiensten. Öffentliches Bewusstsein reduziert Stigmatisierung und erhöht das Hilfe suchende Verhalten. Gemeinnützige Gruppen und Advocacy-Kampagnen drängen auf schnellere Überweisungen. Dieser breitere Trichter unterstützt höhere Therapieanfänge und Nachsorgebesuche.

Erweiterung der Kostenträgerabdeckung für evidenzbasierte Dienstleistungen und Modelle der Versorgungskoordination

Die Versicherung für Verhaltenstherapie verbessert den Zugang in vielen Märkten. Öffentliche Programme definieren Anspruchsregeln und setzen Service-Benchmarks. Private Kostenträger fügen Netzwerke für Sprach- und Ergotherapie hinzu. Vorabgenehmigungen bestehen weiterhin, doch steigen die Genehmigungen für dokumentierte Bedürfnisse. Versorgungskoordinatoren helfen Familien bei der Navigation von Überweisungen und Zeitplänen. Bessere Abdeckung unterstützt multidisziplinäre Pläne über verschiedene Einstellungen hinweg. Anbietergruppen standardisieren Protokolle, um den Anforderungen der Kostenträger gerecht zu werden. Breitere Erstattungen reduzieren die finanzielle Belastung für Familien.

- Zum Beispiel berichtete Magellan Health, dass seine intensiven Fallmanagementprogramme für Autismus zu einer 15%igen Reduzierung der stationären psychiatrischen Aufnahmen bei Kindern mit ASD führten, indem der Zugang zu Applied Behavior Analysis (ABA) und ambulanter Koordination verbessert wurde.

Hohe Belastung durch komorbide Symptome, die eine kontinuierliche klinische Betreuung erfordern

Viele Patienten leiden unter Reizbarkeit, Angst, Schlafproblemen oder Aufmerksamkeitsstörungen. Kliniker verwenden symptomfokussierte Medikamente, um die tägliche Stabilität zu unterstützen. Therapie-Teams passen Pläne an, wenn komorbide Symptome das Lernen stören. Familien fordern oft Unterstützung bei Schulverweigerung und störendem Verhalten. Primärversorgung und Psychiatrie teilen sich die Betreuung in komplexen Fällen. Regelmäßige Überwachung unterstützt die Dosisoptimierung und die Kontrolle von Nebenwirkungen. Die Versorgung bei mehreren Erkrankungen erhöht die Besuchshäufigkeit und die Einhaltung der Nachsorge. Dieser klinische Bedarf hält die Nachfrage über die frühen Kindheitsjahre hinaus aufrecht.

- Zum Beispiel zeigten die klinischen Daten von Otsuka Pharmaceutical und Lundbeck für Abilify (Aripiprazol), dass das Medikament die Reizbarkeitswerte auf der Aberrant Behavior Checklist bei pädiatrischen Patienten im Vergleich zu Placebo um 12,4 Punkte effektiv reduzierte.

Kapazitätswachstum in spezialisierten Anbieternetzwerken und technologiegestützter Servicebereitstellung

Gesundheitssysteme erweitern Autismuszentren und angeschlossene Therapiekliniken. Große Anbietergruppen eröffnen Satellitenstandorte, um die Reisezeit zu verkürzen. Telemedizin unterstützt Coaching, Check-ins und Schulungen für Pflegepersonen zu Hause. Fernwerkzeuge helfen Therapeuten, Sitzungen zwischen persönlichen Besuchen zu leiten. Arbeitgeber fügen auch Leistungen hinzu, die die Unterstützung bei der Entwicklung abdecken. Ausbildungsprogramme erhöhen die Anzahl qualifizierter Therapeuten. Bessere Kapazität reduziert Wartelisten in stark nachgefragten städtischen Regionen. Breiterer Zugang unterstützt konsistente Behandlungspläne über die Zeit.

Trends im Markt für die Behandlung von Autismus-Spektrum-Störungen

Verschiebung hin zu präzisen Unterstützungsplänen unter Verwendung von Biomarkern und reichhaltigerer Patientenprofilierung

Die Trends im Markt für die Behandlung von Autismus-Spektrum-Störungen bewegen sich in Richtung maßgeschneiderterer Pflegewege. Kliniker verwenden strukturierte Bewertungen, um Bedürfnisse nach Funktion und Risiko zu segmentieren. Forscher testen Biomarker, die in Zukunft die Subtypisierung unterstützen könnten. Pharmakogenomik gewinnt an Interesse, um die Dosiswahl für einige Patienten zu leiten. Pflegeteams verfolgen Schlaf-, Angst- und Aufmerksamkeitsmuster konsequenter. Diese Profile gestalten die Intensität der Therapie und die klinischen Nachsorgepläne. Familien bevorzugen Pläne, die zu den täglichen Zielen und schulischen Bedürfnissen passen. Diese Richtung unterstützt individuellere Dienstleistungspakete.

- Zum Beispiel berichtete Cognoa, dass seine KI-Bewertung die AUC um 0,18 und die Spezifität um 0,30 bei 90% Sensitivität im Vergleich zu Baseline-Screenern verbesserte.

Schnelle Einführung von messbasierter Pflege und Nachverfolgung realer Ergebnisse

Anbieter verfolgen den Fortschritt mit standardisierten Skalen und zielbasierten Maßnahmen. Kliniken verwenden Dashboards, um Basis- und Nachfolgeergebnisse zu vergleichen. Kostenträger fordern Nachweise des Nutzens für hochintensive Therapiestunden. Schulen dokumentieren auch funktionale Fortschritte und Klassenzimmerbereitschaft. Digitale Umfragen erfassen das Feedback der Betreuer zwischen den Besuchen. Teams passen Pläne an, wenn Maßnahmen stagnierenden Fortschritt zeigen. Diese Praxis verbessert die Verantwortlichkeit in allen Therapie-Disziplinen. Die Ergebniserfassung unterstützt auch Forschungs- und Qualitätsverbesserungsprogramme.

- Zum Beispiel analysierte RethinkFirst 14.748 ABA-Patienten und stellte fest, dass 40% über- oder unterdosierte Stunden erhielten, was den Fortschritt von etwa 5.900 Kindern beeinflusste.

Wachstum hybrider Pflegemodelle, die häusliche, klinische und schulische Interventionen kombinieren

Viele Programme kombinieren Klinik-Sitzungen mit häuslichen Übungsplänen. Therapeuten schulen Betreuer, um Fähigkeiten während der Routinen zu verstärken. Schulen koordinieren sich mit Klinikern für konsistente Verhaltensunterstützungen. Hausbesuche und Gemeinschaftssitzungen unterstützen die Generalisierung von Fähigkeiten. Hybride Modelle reduzieren die Reisebelastung und verbessern die Kontinuität. Diese Designs passen auch zu Familien mit begrenztem Zugang zu lokalen Anbietern. Gruppensitzungen unterstützen die Interaktion mit Gleichaltrigen und das Lernen der Betreuer. Hybride Pflege wird in vielen Dienstleistungsbereichen zur Standardoption.

Erhöhter Einsatz digitaler Werkzeuge für Screening, Terminplanung, Schulung und Pflege-Navigation

Kliniken setzen Apps für Termine, Erinnerungen und sichere Nachrichten ein. Pflegeteams nutzen Plattformen für Bildungs-Module und Coaching für Betreuer. Digitale Screening-Tools helfen, Bedenken in der Primärversorgung zu erkennen. Einige Programme verwenden Video-Review, um Therapie-Feedback zu unterstützen. Anbietergruppen übernehmen zentralisierte Intake, um Fälle schneller zu leiten. Datenplattformen reduzieren Papierkram und verbessern die Koordination über Disziplinen hinweg. Familien bevorzugen einfache Navigation und klare Fortschrittsaktualisierungen. Digitale Unterstützung verbessert die betriebliche Effizienz für Anbieter.

Analyse der Herausforderungen im Markt für die Behandlung von Autismus-Spektrum-Störungen

Schwere Arbeitskräftemangel und ungleichmäßige Servicequalität in verschiedenen Regionen und Umgebungen

Das Wachstum des Marktes für die Behandlung von Autismus-Spektrum-Störungen steht vor Einschränkungen durch begrenzte ausgebildete Therapeuten. Viele Regionen haben nicht genug BCBAs, Sprachtherapeuten und Ergotherapeuten. Die Wartezeiten für diagnostische Bewertungen und Therapieanfänge bleiben lang. Hohe Fallzahlen verringern die Sitzungsfrequenz und die Kontinuität der Pflege. Mitarbeiterfluktuation stört das Vertrauen und verlangsamt den Fortschritt der Fähigkeiten. Die Qualität variiert zwischen Anbietern aufgrund von Unterschieden in Ausbildung und Aufsicht. Ländliche Gebiete haben die größten Lücken in der Verfügbarkeit von Spezialisten. Diese Einschränkungen begrenzen den Zugang, selbst wenn Nachfrage und Abdeckung steigen.

Komplexe Finanzierungsregeln, Fragmentierte Versorgungswege und Hohe Familienbelastung im Laufe der Zeit

Zahlungsregeln unterscheiden sich zwischen Versicherern, Schulen und öffentlichen Programmen. Familien müssen oft mehrere Genehmigungen für Therapien und Bewertungen verwalten. Leistungsobergrenzen können die Intensität für Patienten mit höherem Unterstützungsbedarf verringern. Dokumentationsanforderungen belasten sowohl Kliniken als auch Betreuer. Die Koordination der Versorgung bleibt in den Bereichen Pädiatrie, Psychiatrie und Bildungssysteme schwierig. Aus eigener Tasche zu zahlende Kosten bestehen weiterhin für Reisen, Nachhilfe und private Therapie. Ungleichheit wächst, wenn Familien keine Zeit oder Ressourcen haben, um sich einzusetzen. Fragmentierung verlangsamt die konsistente, langfristige Bereitstellung von Behandlungen.

Marktchancen für die Behandlung von Autismus-Spektrum-Störungen

Skalierung des Zugangs auf Gemeindeebene durch Schulung, Aufgabenverteilung und standardisierte Protokolle

Die Marktchancen für die Behandlung von Autismus-Spektrum-Störungen wachsen mit stärkeren Modellen der Gemeindebereitstellung. Gesundheitssysteme können mittleres Personal unter der Aufsicht von Spezialisten schulen. Standardprotokolle können die Qualität in kleineren Kliniken verbessern. Schulen können strukturierte Unterstützungen übernehmen, die mit klinischen Plänen übereinstimmen. Tele-Supervision kann die Reichweite von Spezialisten in unterversorgte Gebiete erweitern. Anbieternetzwerke können mit NGOs zusammenarbeiten, um frühe Screening-Camps zu erweitern. Diese Ansätze können Wartelisten reduzieren und die Zeit bis zur Therapie verkürzen. Besserer Zugang kann die Adhärenz erhöhen und die Ergebnisse verbessern.

Innovation in Ergänzungstherapien, digitalen Therapeutika und integrierten Familienunterstützungsdiensten

Arzneimittelentwickler können spezifische Symptomcluster mit verbesserter Verträglichkeit anvisieren. Unternehmen können digitale Therapeutika für soziale Fähigkeiten und Aufmerksamkeitsunterstützung entwerfen. Plattformen können die Schulung von Betreuern mit der Aufsicht von Klinikern und Fortschrittsmessungen bündeln. Arbeitgeber können Leistungen für neurodevelopmentale Pflege und Navigation erweitern. Kliniken können integrierte Wege anbieten, die Schlaf-, Angst- und Ernährungsunterstützung abdecken. Partnerschaften mit Schulen können gemeinsame Ziele und konsistente Verstärkung schaffen. Programme mit realen Daten können das Vertrauen der Kostenträger und die Abdeckung unterstützen. Integrierte Unterstützung kann die Bindung und die Kontinuität der Langzeitpflege erhöhen.

Analyse der Marktsegmentierung für die Behandlung von Autismus-Spektrum-Störungen:

Verhaltens- und Kommunikationstherapien bilden die Grundlage der Versorgung, da sie funktionale Fähigkeiten und tägliche Unabhängigkeit anstreben. Anbieter skalieren Angewandte

Verhaltensanalyse (ABA) für strukturierte Verhaltenspläne, während Sprach- und Sprachtherapie Kommunikationsziele unterstützt. Ergotherapie verbessert die sensorische Regulation und Feinmotorik, die sich auf Schulroutinen auswirken. Kognitive Verhaltenstherapie (KVT) unterstützt die Kontrolle von Angstzuständen und Bewältigungsfähigkeiten, insbesondere bei älteren Kindern und Erwachsenen. Eine multidisziplinäre Bereitstellung stärkt die Ergebnisse, wenn Therapeuten Ziele koordinieren und Fortschritte verfolgen.

- Zum Beispiel berichtete CentralReach, dass BSTperform-Daten die Unterstützung der Behandlungstreue mit einem 500%igen Anstieg der RBT-Bindung verknüpften, gestützt durch über 4 Milliarden klinische Datenpunkte auf seiner Plattform.

Medikamentöse Therapien adressieren Reizbarkeit, Angst, Aufmerksamkeitsprobleme, Schlafstörungen und Anfallsrisiko, wenn diese Symptome die Funktion beeinträchtigen. Antipsychotika wie Risperidon bleiben wichtige Optionen für schwere Reizbarkeit bei ausgewählten Patienten unter klinischer Aufsicht. SSRIs und angstlösende Medikamente unterstützen Stimmung und Angstsymptome in geeigneten Fällen. Stimulanzien helfen bei Aufmerksamkeit und Hyperaktivität bei Patienten mit ADHS-ähnlichen Symptomen. Antikonvulsiva unterstützen die Anfallskontrolle, während Schlafmittel die Ruhe und das Tagesverhalten verbessern. Kliniker passen die Behandlungspläne an die Verträglichkeit an und überwachen die Nebenwirkungen genau.

Nach Störungstyp treibt die autistische Störung die breite Nachfrage nach Dienstleistungen aufgrund höherer Unterstützungsbedürfnisse und früherer Diagnosen in vielen Umgebungen an. Das Asperger-Syndrom zeigt oft eine höhere Nutzung von Sozialkompetenztherapie, CBT und akademischen Unterstützungen. Segmente der tiefgreifenden Entwicklungsstörung spiegeln unterschiedliche Symptomprofile wider, die flexible Pflegepläne erfordern. Die Kategorie „Andere“ umfasst atypische Profile und komorbide Zustände, die den Bedarf an personalisierten Pflegewegen erhöhen.

- Zum Beispiel beschreibt die De-Novo-Entscheidung der FDA das ASD-Diagnosehilfsmittel von Cognoa für 18–72 Monate, das die Entscheidungsfindung von Klinikern bei vermuteten ASD-Fällen unterstützt.

Nach Vertriebskanal führen Krankenhäuser und Kliniken die Diagnose, das Medikamentenmanagement und die Überweisungen für Therapiedienste im Markt für die Behandlung von Autismus-Spektrum-Störungen an. Spezialzentren bieten intensive Programme und komplexes Fallmanagement durch Expertenteams an. Einzelhandels- und Krankenhausapotheken unterstützen den fortlaufenden Zugang zu Medikamenten und die Beratung. Online-Plattformen und Telemedizin erweitern die Reichweite für Nachsorge und Betreuung von Pflegekräften. Häusliche Pflege unterstützt den Fertigkeitstransfer in den Alltag und verbessert die Adhärenz.

Segmentierung:

Nach Behandlungsart

- Verhaltens- und Kommunikationstherapien

- Angewandte Verhaltensanalyse (ABA)

- Sprach- und Sprachtherapie

- Ergotherapie

- Kognitive Verhaltenstherapie (CBT)

- Medikamentöse Therapien

- Antipsychotika (z. B. Risperidon)

- Selektive Serotonin-Wiederaufnahmehemmer (SSRIs)

- Stimulanzien

- Angstlösende Medikamente

- Antikonvulsiva

- Schlafmittel

- Andere

Nach Störungstyp

- Autistische Störung

- Asperger-Syndrom

- Tiefgreifende Entwicklungsstörung

- Andere

Nach Vertriebskanal

- Krankenhäuser und Kliniken

- Spezialzentren

- Einzelhandels- und Krankenhausapotheken

- Online-Plattformen und Telemedizin

- Häusliche Pflege

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika führt den Markt für Behandlungen von Autismus-Spektrum-Störungen mit einem Umsatzanteil von 42,7 % im Jahr 2024 an. Die USA treiben die Nachfrage durch breiten Zugang zur Diagnose und höhere Ausgaben für die Pflege voran. Große Kostenträgernetzwerke unterstützen Therapieüberweisungen und symptomorientierte Medikamenteneinsätze. Spezialzentren skalieren Versorgungswege für Kinder und Erwachsene in großen Metropolen. Anbietergruppen erweitern auch die Nachverfolgung per Telemedizin für die Betreuung von Pflegekräften. Diese Faktoren halten Nordamerika trotz Kapazitätsdruck in Führung.

Europa hält 2024 einen Anteil von 29,3 %, unterstützt durch öffentliche Gesundheitssysteme und strukturierte Versorgungswege. Länder wie das Vereinigte Königreich, Deutschland und Frankreich bieten starke Therapie- und klinische Dienstleistungen. Schulen und Gemeinschaftsdienste unterstützen die Kontinuität der Langzeitpflege für diagnostizierte Patienten. Erstattungsrahmen begünstigen evidenzbasierte Interventionen und Fachüberweisungen. Regionales Wachstum profitiert auch von höherem Bewusstsein und früherem Screening. Zugangslücken bestehen in kleineren Märkten, doch große Länder halten die Skalierung aufrecht.

Asien-Pazifik macht 2024 20,0 % aus und zeigt schnelles Wachstum, da Bewusstsein und Dienstleistungen zunehmen. China, Japan, Indien und Australien erweitern die Diagnosekapazitäten und privaten Therapie-Netzwerke in städtischen Gebieten. Lateinamerika trägt 6,2 % bei, angeführt von Brasilien, mit Wachstum, das an verbesserten Zugang und Ausbildung von Klinikern gebunden ist. Der Mittlere Osten & Afrika repräsentiert 1,8 %, wo begrenzte Spezialistendichte die Aufnahme außerhalb der großen Städte verlangsamt. Telemedizin und pflegergeführte Modelle unterstützen den Zugang in beiden Regionen. Nationale politische Unterstützung und Erweiterung der Erstattung werden das Tempo der zukünftigen Einführung prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Johnson & Johnson Services Inc.

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Supernus Pharmaceuticals

- Jazz Pharmaceuticals

Wettbewerbsanalyse:

Der Markt für die Behandlung von Autismus-Spektrum-Störungen bleibt moderat auf symptomfokussierte Medikamente konzentriert, während die Dienstleistungserbringung über Therapieanbieter fragmentiert ist. Große Pharmaunternehmen wie Johnson & Johnson, Pfizer, Roche, Novartis, Eli Lilly, Merck und Bristol-Myers Squibb konkurrieren durch Skalierung, Portfolios und globale Vermarktungsreichweite. Otsuka hat eine starke Sichtbarkeit in der Neuropsychiatrie und unterstützt die Dynamik der Kategorie in wichtigen Märkten. Spezialfirmen wie Curemark, Axial Therapeutics und Yamo zielen auf differenzierte Mechanismen und Nischenwege ab, die den zukünftigen Marktanteil neu gestalten können.

Der Wettbewerb hängt auch von der Akzeptanz durch die Kostenträger, den Verträglichkeitsprofilen und dem Vertrauen der Verschreiber in der Praxis ab. Unternehmen investieren in klinische Programme, die Reizbarkeit, Angst, Schlafprobleme, Aufmerksamkeitsstörungen und komorbide Anfälle adressieren. Therapieökosysteme beeinflussen die Medikamentennachfrage, da die Verhaltenspflege oft Überweisungen zur Symptomkontrolle auslöst. Die Stärke der Vertriebskanäle ist wichtig, da Einzelhandels- und Krankenhausapotheken die Kontinuität bei der Kontrolle chronischer Symptome unterstützen. Größere Unternehmen nutzen Partnerschaften und Lebenszyklusplanung, um Marken zu verteidigen, während kleinere Akteure gezielte Studien und Lizenzierungswege verfolgen.

Aktuelle Entwicklungen:

- Im November 2025 erwarb JoyBridge Kids Pediatric Advanced Therapy, einen Anbieter aus North Carolina, um das multidisziplinäre Pflegeangebot zu erweitern, einschließlich ABA, Sprach-, Ergotherapie und Beratung für Kinder mit Autismus.

- Im November 2025 berichteten Artisan Therapeutics und Tulex Pharmaceuticals über positive Phase-2a-Ergebnisse für ihr Autismus-Medikament ART-501, das klinische Vorteile bei Teilnehmern mit ASD-bezogenen Bedingungen zeigte und den Weg für die weitere Entwicklung ebnete.

- Im Februar 2025 kündigte Already Autism Health die Übernahme von C.A.B.S. Autism and Behavior Specialists an, um den Zugang zu hochwertigen Autismus-Dienstleistungen und evidenzbasierter Pflege für mehr Personen mit ASD zu erweitern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungsart, Störungstyp und Vertriebskanal. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Frühere Screenings werden schnellere Überweisungen fördern und den Beginn von Therapien in pädiatrischen Einrichtungen beschleunigen.

- Hybride Versorgung wird sich ausweiten, wobei Kliniken, Schulen und Haushalte gemeinsame Ziele und koordinierte Pläne nutzen.

- Telemedizin wird das Coaching von Pflegekräften und Nachverfolgungen skalieren, was die Kontinuität in unterversorgten Gebieten verbessern wird.

- Anbieternetzwerke werden in die Ausbildung der Arbeitskräfte investieren, um Wartelisten zu verkürzen und die Servicequalität zu stärken.

- Messbasierte Versorgung wird sich verbreiten, wobei standardisierte Werkzeuge Planänderungen und Gespräche mit Kostenträgern leiten.

- Digitale Plattformen werden die Aufnahme, Terminplanung und Fortschrittsverfolgung rationalisieren, was die Effizienz der Kliniken verbessern wird.

- Symptomfokussierter Medikamenteneinsatz wird wichtig bleiben, mit engerer Überwachung und besseren Erwartungen an die Verträglichkeit.

- Präzisionsunterstützungspläne werden wachsen, indem reichhaltigere Patientenprofile genutzt werden, um Intensität und Therapiekombination abzustimmen.

- Spezialzentren werden komplexe Versorgungsprogramme ausbauen und als Knotenpunkte für Überweisungen und Koordination der Versorgung fungieren.

- Partnerschaften mit Schulen und Arbeitgebern werden den Zugang erweitern und die langfristige Einhaltung der Versorgung unterstützen.